- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-政治・政策的不透明感強く、足取り重い-

2019年12月11日

文字サイズ

- 小

- 中

- 大

戦略見直しに動くECB、20年中は金融政策の変更は見送る見通し

ユーロ圏の内需が底割れを免れるのは、9月に包括緩和パッケージを決めたECBの著しく緩和的な金融政策と、中立からやや拡張的な財政政策による下支えが働くからだ2。

ラガルド新総裁率いるECBは、2003年以来となる金融政策の戦略見直しに重点を置く見通しであり、低成長・低インフレの持続という経済・物価見通しが大きく軌道から外れない限り、2020年の金融政策の変更はないだろう。

ECBの金融政策の戦略見直しについて、ラガルド総裁は、12月2日の欧州議会の経済通貨委員会のヒアリング3で、「熟慮と幅広い協議を必要とする」ため「範囲や方向性、スケジュールの議論」は「時期尚早」と述べるにとどめた。非伝統的金融政策手段の効果と検証はもちろんのこと、低インフレが長期化しているにも関わらず「2%未満でその近辺」として、目標超過を警戒する現在のインフレ目標の見直しも重点的な検討課題の1つだろう。ドラギ前総裁の下で、政策理事会内に不満が強まった既成事実化、独断専行を抑えるコミュニケーションや意思決定方式の変更も含まれるだろう。さらに、ラガルド総裁は、EUが最優先の政策課題と位置づける気候変動対策にも意欲を示しており、ECBがどのように貢献するのかといったことも論点となりそうだ。

政策金利については、9月の包括緩和パッケージ決定後の新たなフォワードガイダンスでは、「物価目標への収斂がしっかり見通せるまで現在の水準か、それよりも低い水準に据え置く」としている。中銀預金金利でマイナス0.5%の現在の水準で少なくとも21年半ば頃まで据え置くだろう。

純資産買入は、11月に月200億ユーロで再開したが、新たなフォワードガイダンスでは、「利上げ開始直前まで継続する」としていることから、少なくとも21年半ば頃までは継続すると考えている。

買入れ資産の元本再投資は、純資産買入を仮に21年半ばに停止した場合でも、「利上げ開始後も、長期間、良好な流動性環境と十分に緩和的な金融政策を必要とする限り継続する」としており、22年以降も再投資を継続する見込みだ。

2 ECBの包括緩和パッケージの内容、ユーロ圏の財政政策についてはWeekly エコノミスト・レター 2019-11-19|「ユーロ圏の長期停滞リスクと財政政策(https://www.nli-research.co.jp/files/topics/63033_ext_18_0.pdf?site=nli)」もご参照下さい。

3 “Hearing at the Committee on Economic and Monetary Affairs of the European Parliament” , 2 December 2019 (https://www.ecb.europa.eu/press/key/date/2019/html/ecb.sp191202~8d8d9feef5.en.html)

ラガルド新総裁率いるECBは、2003年以来となる金融政策の戦略見直しに重点を置く見通しであり、低成長・低インフレの持続という経済・物価見通しが大きく軌道から外れない限り、2020年の金融政策の変更はないだろう。

ECBの金融政策の戦略見直しについて、ラガルド総裁は、12月2日の欧州議会の経済通貨委員会のヒアリング3で、「熟慮と幅広い協議を必要とする」ため「範囲や方向性、スケジュールの議論」は「時期尚早」と述べるにとどめた。非伝統的金融政策手段の効果と検証はもちろんのこと、低インフレが長期化しているにも関わらず「2%未満でその近辺」として、目標超過を警戒する現在のインフレ目標の見直しも重点的な検討課題の1つだろう。ドラギ前総裁の下で、政策理事会内に不満が強まった既成事実化、独断専行を抑えるコミュニケーションや意思決定方式の変更も含まれるだろう。さらに、ラガルド総裁は、EUが最優先の政策課題と位置づける気候変動対策にも意欲を示しており、ECBがどのように貢献するのかといったことも論点となりそうだ。

政策金利については、9月の包括緩和パッケージ決定後の新たなフォワードガイダンスでは、「物価目標への収斂がしっかり見通せるまで現在の水準か、それよりも低い水準に据え置く」としている。中銀預金金利でマイナス0.5%の現在の水準で少なくとも21年半ば頃まで据え置くだろう。

純資産買入は、11月に月200億ユーロで再開したが、新たなフォワードガイダンスでは、「利上げ開始直前まで継続する」としていることから、少なくとも21年半ば頃までは継続すると考えている。

買入れ資産の元本再投資は、純資産買入を仮に21年半ばに停止した場合でも、「利上げ開始後も、長期間、良好な流動性環境と十分に緩和的な金融政策を必要とする限り継続する」としており、22年以降も再投資を継続する見込みだ。

2 ECBの包括緩和パッケージの内容、ユーロ圏の財政政策についてはWeekly エコノミスト・レター 2019-11-19|「ユーロ圏の長期停滞リスクと財政政策(https://www.nli-research.co.jp/files/topics/63033_ext_18_0.pdf?site=nli)」もご参照下さい。

3 “Hearing at the Committee on Economic and Monetary Affairs of the European Parliament” , 2 December 2019 (https://www.ecb.europa.eu/press/key/date/2019/html/ecb.sp191202~8d8d9feef5.en.html)

ユーロ圏の新たなポリシー・ミックスへの期待

ラガルド新総裁は、11月22日、フランクフルトで行った初めての政策演説4で、国際秩序が揺らぎ、地政学的な不確実性が増す時代にあって、EUの域内市場を強化する重要性と、その実現のための「新たなヨーロッパのポリシー・ミックス」の必要性を訴えた。成長に優しい財政政策によって、金融政策の目標はより早く、副作用が少ない形で実現する。生産性向上や、デジタル化対応、気候変動対策などの課題の解決のための公共投資は、需要の創出だけでなく、将来の供給力の向上にもつながるとして、その重要性を強調した。

ラガルド新総裁は、追加緩和の余地が乏しく、副作用が警戒される厳しい状況で船出するが、財政危機下で始動したドラギ前総裁に比べると、「より良いポリシー・ミックス」が実現しやすい。米中対立、中国の減速、英国のEU離脱、環境規制厳格化という複合的な調整圧力に苦しむドイツは財政余地を有する。オランダやフィンランドなど外部環境の悪化の影響を受けやすい財政健全国も、これまでよりも財政政策を積極的に活用し、環境変化に対応しようとしており、ユーロ圏全体の財政政策は、バランスの取れたものとなりつつある。

見通しのリスクは下方にあり、外部環境の一段の悪化で、製造業の回復がさらに遠のき、非製造業への圧力がさらに強まるリスクがある。経済活動が想定を下回った場合にも、金融政策の追加緩和の余地は乏しく、効果も期待できない。景気悪化局面では、財政の自動安定化機能が働くものの、景気の下振れの度合い次第では、裁量的な財政政策の拡大も見込まれる。

4 “The future of the euro area economy”, 22 November 2019 (https://www.ecb.europa.eu/press/key/date/2019/html/ecb.sp191122~0c1f115db0.en.html)

ラガルド新総裁は、追加緩和の余地が乏しく、副作用が警戒される厳しい状況で船出するが、財政危機下で始動したドラギ前総裁に比べると、「より良いポリシー・ミックス」が実現しやすい。米中対立、中国の減速、英国のEU離脱、環境規制厳格化という複合的な調整圧力に苦しむドイツは財政余地を有する。オランダやフィンランドなど外部環境の悪化の影響を受けやすい財政健全国も、これまでよりも財政政策を積極的に活用し、環境変化に対応しようとしており、ユーロ圏全体の財政政策は、バランスの取れたものとなりつつある。

見通しのリスクは下方にあり、外部環境の一段の悪化で、製造業の回復がさらに遠のき、非製造業への圧力がさらに強まるリスクがある。経済活動が想定を下回った場合にも、金融政策の追加緩和の余地は乏しく、効果も期待できない。景気悪化局面では、財政の自動安定化機能が働くものの、景気の下振れの度合い次第では、裁量的な財政政策の拡大も見込まれる。

4 “The future of the euro area economy”, 22 November 2019 (https://www.ecb.europa.eu/press/key/date/2019/html/ecb.sp191122~0c1f115db0.en.html)

本格稼働するEU新指導部、試金石となるEU中期予算枠組み協議

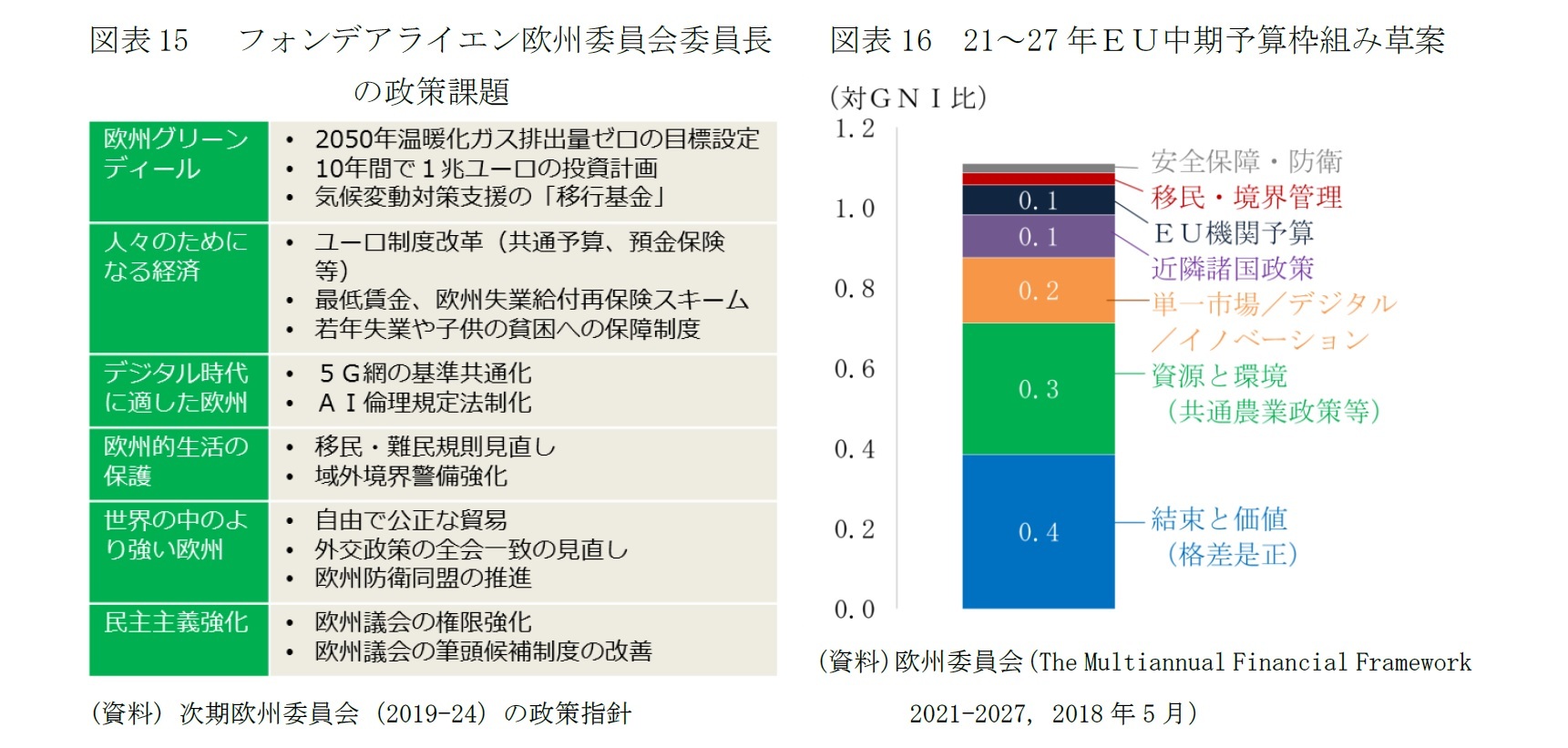

2020年は19年12月に始動したフォンデアライエン氏率いる欧州委員会の新体制も本格稼働する。新欧州委員会は、経済分野では、気候変動対策のための「欧州グリーンディール」、格差対策のための「人々のためになる経済」、「デジタル時代に適した欧州」を優先課題に据える(図表15)。

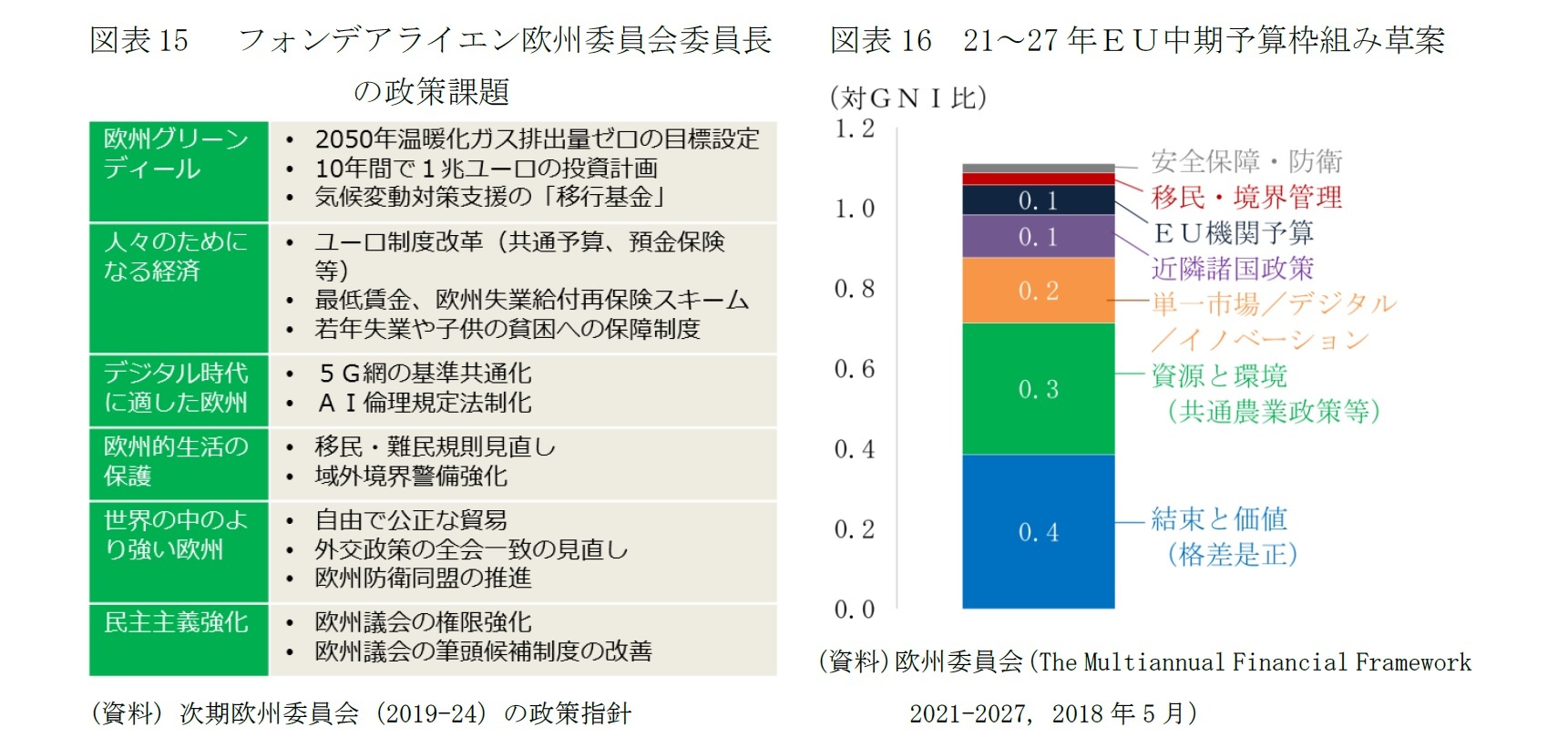

20年には、新欧州委員会の政策課題の実現の財源となる21年から27年までのEUの新たな「中期予算枠組み」をまとめる必要がある。欧州委員会は18年5月に対国民所得(GNI)比1.11%の予算規模を提案しているが(図表16)、純拠出国の北欧やドイツ、オランダなどが予算規模の抑制を求めるのに対して、純受取国の中東欧や欧州議会は積み増しを求める。今月12日からのEU首脳会議での協議に向けて、現議長国のフィンランドは同1.07%への予算の削減に加え、予算配分の面では気候変動対策の重視とフランスのマクロン大統領が意欲を示す「欧州貿易基金」の削減を提案、ポーランドやハンガリーで問題となっている「法の支配の尊重」を予算利用の条件とする欧州委員会の提案に同意する方針を示した5。規模についても使途や利用条件についても加盟国間の利害は対立している。

「中期予算枠組み」の議論は、ユーロ圏の「新たなポリシー・ミックス」とも深く関わる。EUは、新たな中期予算枠組みに合わせて、52億ユーロの予算拠出で、総額6,500億ユーロの投資の実現を目指す「インベストEUプログラム」を始動させる。長く懸案となってきたユーロ圏の共通予算も、「収斂と競争力のための財政枠組み(BICC)」として予算枠を設けることで政治合意が実現している。GNI比1%程度のEU予算の枠内での創設されるため、ユーロ圏内の不均衡の是正への大きな効果は期待できないが、ユーロ導入以来、もっぱらルールに偏重してきた財政統合の転機としての意味は決して小さくない。

20年には、新欧州委員会の政策課題の実現の財源となる21年から27年までのEUの新たな「中期予算枠組み」をまとめる必要がある。欧州委員会は18年5月に対国民所得(GNI)比1.11%の予算規模を提案しているが(図表16)、純拠出国の北欧やドイツ、オランダなどが予算規模の抑制を求めるのに対して、純受取国の中東欧や欧州議会は積み増しを求める。今月12日からのEU首脳会議での協議に向けて、現議長国のフィンランドは同1.07%への予算の削減に加え、予算配分の面では気候変動対策の重視とフランスのマクロン大統領が意欲を示す「欧州貿易基金」の削減を提案、ポーランドやハンガリーで問題となっている「法の支配の尊重」を予算利用の条件とする欧州委員会の提案に同意する方針を示した5。規模についても使途や利用条件についても加盟国間の利害は対立している。

「中期予算枠組み」の議論は、ユーロ圏の「新たなポリシー・ミックス」とも深く関わる。EUは、新たな中期予算枠組みに合わせて、52億ユーロの予算拠出で、総額6,500億ユーロの投資の実現を目指す「インベストEUプログラム」を始動させる。長く懸案となってきたユーロ圏の共通予算も、「収斂と競争力のための財政枠組み(BICC)」として予算枠を設けることで政治合意が実現している。GNI比1%程度のEU予算の枠内での創設されるため、ユーロ圏内の不均衡の是正への大きな効果は期待できないが、ユーロ導入以来、もっぱらルールに偏重してきた財政統合の転機としての意味は決して小さくない。

5 “Finnish presidency proposes greater EU investment in building a sustainable future”, press release, 05/12/2019( https://eu2019.fi/en/article/-/asset_publisher/suomi-esittaa-puheenjohtajamaana-eu-lle-lisapanostusta-kestavan-tulevaisuuden-rakentamiseen)

ユーロ圏主要国の政治はそれぞれに混迷、経済活動や他国への影響にはばらつき

2020年は域内の政治も波乱含みだが、それぞれ問題が異なるために、経済活動や他国への潜在的な影響の広がりなどにはばらつきがある。

経済活動への直接的な影響が心配されるのはフランスだ。今月5日、政府の年金制度改革に反対する無期限のストライキが始まった。18年11月に始まった「黄色いベスト運動」による下押し圧力は、きっかけとなった燃料税引き上げの撤回と所得対策、さらに国民大討論会の実施などで運動が沈静化するとともに緩和した。今回のストライキの原因である年金制度改革は42ある一本化する改革によって、国鉄職員や公務員などの既得権を脅かされるとの懸念が抵抗が強い。ストライキが長期化すれば、サービス業主体で堅調に推移してきたユーロ圏第2の経済も失速し、ユーロ圏の景気後退リスクが現実味を帯びてくる。

11月にやり直し総選挙が行われたスペインも政局の混迷が続いているが、経済への打撃や域内への影響は限定的だろう。2018年6月、国民党(PP)のラホイ政権への内閣不信任案が可決、サンチェス首相率いる7年振りの社会労働党(PSOE)政権が誕生したが、19年度予算案の否決を受けて、議会を解散、19年4月に総選挙が実施、PSOEが第1党となったものの政権を樹立できず、11月にやり直しの選挙が実施された。やり直し選挙でも、PSOEの過半数割れは変わらず、急進左派ポデモスと連立政権を樹立することで基本合意したが、PSOEとポデモスの二党では過半数には届かず、政権樹立は越年の見通しとなっている。スペインでは、政権が樹立できず、予算案が可決できない場合には、自働的に前年度の予算案が繰り越される仕組みとなっている。19年に続いて、20年も同様の事態となった場合も、経済活動や信認に大きな影響はないと見られるが、課題の解決は遅れる。

イタリアのEU懐疑主義への懸念は一旦後退したものの、火種は燻り続けている。19年8月、サルヴィー二副首相(当時)率いる「同盟」の連立離脱で、5つ星運動と民主党など中道左派の連立による第2次コンテ政権が成立した。親EU路線をとり、予算でもEUとの対決姿勢を弱めた第2次コンテ政権を市場は歓迎しているが、連立与党内の足並みの乱れは目立ち、世論調査では、「同盟」が今も支持率1位を保つ。解散総選挙となれば、サルヴィー二首相率いる中道右派の連立政権が誕生し、再びEUに懐疑的なスタンスに転じるリスクがある。

ドイツの政治も州議会選挙での二大政党の退潮が続くなど、混迷が続いているが、20年度予算を閣議決定しており、経済にマイナスの影響を与えるリスクは小さい。財政出動という面ではむしろ今よりも積極的な取り組みに転じるきっかけとなるかもしれない。ドイツの連邦議会の任期は21年10月までだが、メルケル首相の与党・キリスト教民主・社会同盟(CDU・CSU)と大連立を組むドイツ社会民主党(SPD)の離脱懸念が燻る。SPDは11月の党員投票で連立懐疑派の西部ノルトライン・ウェストファーレン州政府元財務相のワルターボーヤンス氏とエスケン連邦議会議員を党首に選出した。SPDは、即時の連立離脱を回避し、気候変動対策の強化やインフラ投資拡大、最低賃金の引き上げなどを政策に反映する方針を確認した。SPDの要求をCDU・CSUが受け入れれば、連立の崩壊はとりあえず回避できる。ポスト・メルケル体制が固まっていないCDU・CSUも大連立政権の早期崩壊回避に動きそうだ。ドイツの政党支持率に関する世論調査では緑の党がCDU・CSUに次いで僅差に2位につけている。SPDの政策をより反映した大連立維持の場合も、解散・総選挙で緑の党が政権入りした場合も、気候変動対策へのより積極的な取り組みなどが見込まれる。

ドイツは20年下期のEU議長国(上期はクロアチア)である。ドイツの政局の混迷がドイツ経済に与える影響は限定的だとしても、ユーロ圏改革やEUの政策の推進などへの貢献が期待される局面だけに、EUやユーロ圏に及ぼす影響はやはり大きい。

経済活動への直接的な影響が心配されるのはフランスだ。今月5日、政府の年金制度改革に反対する無期限のストライキが始まった。18年11月に始まった「黄色いベスト運動」による下押し圧力は、きっかけとなった燃料税引き上げの撤回と所得対策、さらに国民大討論会の実施などで運動が沈静化するとともに緩和した。今回のストライキの原因である年金制度改革は42ある一本化する改革によって、国鉄職員や公務員などの既得権を脅かされるとの懸念が抵抗が強い。ストライキが長期化すれば、サービス業主体で堅調に推移してきたユーロ圏第2の経済も失速し、ユーロ圏の景気後退リスクが現実味を帯びてくる。

11月にやり直し総選挙が行われたスペインも政局の混迷が続いているが、経済への打撃や域内への影響は限定的だろう。2018年6月、国民党(PP)のラホイ政権への内閣不信任案が可決、サンチェス首相率いる7年振りの社会労働党(PSOE)政権が誕生したが、19年度予算案の否決を受けて、議会を解散、19年4月に総選挙が実施、PSOEが第1党となったものの政権を樹立できず、11月にやり直しの選挙が実施された。やり直し選挙でも、PSOEの過半数割れは変わらず、急進左派ポデモスと連立政権を樹立することで基本合意したが、PSOEとポデモスの二党では過半数には届かず、政権樹立は越年の見通しとなっている。スペインでは、政権が樹立できず、予算案が可決できない場合には、自働的に前年度の予算案が繰り越される仕組みとなっている。19年に続いて、20年も同様の事態となった場合も、経済活動や信認に大きな影響はないと見られるが、課題の解決は遅れる。

イタリアのEU懐疑主義への懸念は一旦後退したものの、火種は燻り続けている。19年8月、サルヴィー二副首相(当時)率いる「同盟」の連立離脱で、5つ星運動と民主党など中道左派の連立による第2次コンテ政権が成立した。親EU路線をとり、予算でもEUとの対決姿勢を弱めた第2次コンテ政権を市場は歓迎しているが、連立与党内の足並みの乱れは目立ち、世論調査では、「同盟」が今も支持率1位を保つ。解散総選挙となれば、サルヴィー二首相率いる中道右派の連立政権が誕生し、再びEUに懐疑的なスタンスに転じるリスクがある。

ドイツの政治も州議会選挙での二大政党の退潮が続くなど、混迷が続いているが、20年度予算を閣議決定しており、経済にマイナスの影響を与えるリスクは小さい。財政出動という面ではむしろ今よりも積極的な取り組みに転じるきっかけとなるかもしれない。ドイツの連邦議会の任期は21年10月までだが、メルケル首相の与党・キリスト教民主・社会同盟(CDU・CSU)と大連立を組むドイツ社会民主党(SPD)の離脱懸念が燻る。SPDは11月の党員投票で連立懐疑派の西部ノルトライン・ウェストファーレン州政府元財務相のワルターボーヤンス氏とエスケン連邦議会議員を党首に選出した。SPDは、即時の連立離脱を回避し、気候変動対策の強化やインフラ投資拡大、最低賃金の引き上げなどを政策に反映する方針を確認した。SPDの要求をCDU・CSUが受け入れれば、連立の崩壊はとりあえず回避できる。ポスト・メルケル体制が固まっていないCDU・CSUも大連立政権の早期崩壊回避に動きそうだ。ドイツの政党支持率に関する世論調査では緑の党がCDU・CSUに次いで僅差に2位につけている。SPDの政策をより反映した大連立維持の場合も、解散・総選挙で緑の党が政権入りした場合も、気候変動対策へのより積極的な取り組みなどが見込まれる。

ドイツは20年下期のEU議長国(上期はクロアチア)である。ドイツの政局の混迷がドイツ経済に与える影響は限定的だとしても、ユーロ圏改革やEUの政策の推進などへの貢献が期待される局面だけに、EUやユーロ圏に及ぼす影響はやはり大きい。

EUを離脱する英国の減速、単一市場の縮小はEU、ユーロ圏にとってもマイナス

2020年も英国のEU離脱を巡る不透明感が続くことも経済活動の足取りを重くする6。

新たな期限となった20年1月末の離脱実現は今月12日の総選挙の結果次第だ。保守党が過半数を制すれば1月末の離脱となるが、世論調査の結果を覆して、労働党中心の政権樹立となった場合には、離脱期限は延期され、EUと再交渉を経て、新たな合意による離脱か残留かを選ぶ国民投票の実施となるため、離脱を巡る不透明感がさらに長引く。

1月末離脱の場合も不透明感は解消しない。離脱後も現状を維持する「移行期間」が、20年末に終了するが、ジョンソン首相が延期を申請しないことを公約としているからだ。20年末までに経済から安全保障までカバーするような広範な「将来関係の協定」を締結することは不可能だ。移行期間延期なしなら、21年からは、最善の場合でも、財については関税ゼロ、数量規制なしのFTA、サービス分野では規制の同等性を認める「同等性原則」に基づく関係に移行することになる。「同等性原則」はカバーする領域が限られる上に、規制の変更が行われた場合に、EUが一方的に撤回することもできる不安定なものだ。1月末に離脱が実現した場合には、英国の離脱に対応した業務や人員、拠点の再配置の動きは本格化することになり、英国経済には離脱の負の影響が本格的に表れてくるだろう。

EU、ユーロ圏にとっては、英国からの業務や人員、拠点のシフトなどの部分的なベネフィットはあるが、全体では、英国経済の成長減速と単一市場の縮小からのマイナスの影響の方が勝るだろう。

6 詳細は基礎研レター19-12-05「英国総選挙:保守党過半数確保の勢い-最終盤での形勢逆転の可能性を考える」をご参照下さい(https://www.nli-research.co.jp/files/topics/63134_ext_18_0.pdf?site=nli)

新たな期限となった20年1月末の離脱実現は今月12日の総選挙の結果次第だ。保守党が過半数を制すれば1月末の離脱となるが、世論調査の結果を覆して、労働党中心の政権樹立となった場合には、離脱期限は延期され、EUと再交渉を経て、新たな合意による離脱か残留かを選ぶ国民投票の実施となるため、離脱を巡る不透明感がさらに長引く。

1月末離脱の場合も不透明感は解消しない。離脱後も現状を維持する「移行期間」が、20年末に終了するが、ジョンソン首相が延期を申請しないことを公約としているからだ。20年末までに経済から安全保障までカバーするような広範な「将来関係の協定」を締結することは不可能だ。移行期間延期なしなら、21年からは、最善の場合でも、財については関税ゼロ、数量規制なしのFTA、サービス分野では規制の同等性を認める「同等性原則」に基づく関係に移行することになる。「同等性原則」はカバーする領域が限られる上に、規制の変更が行われた場合に、EUが一方的に撤回することもできる不安定なものだ。1月末に離脱が実現した場合には、英国の離脱に対応した業務や人員、拠点の再配置の動きは本格化することになり、英国経済には離脱の負の影響が本格的に表れてくるだろう。

6 詳細は基礎研レター19-12-05「英国総選挙:保守党過半数確保の勢い-最終盤での形勢逆転の可能性を考える」をご参照下さい(https://www.nli-research.co.jp/files/topics/63134_ext_18_0.pdf?site=nli)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年12月11日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-政治・政策的不透明感強く、足取り重い-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-政治・政策的不透明感強く、足取り重い-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.