- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ユーロ圏の景気後退リスクと政策対応

2019年05月09日

文字サイズ

- 小

- 中

- 大

欧州中央銀行(ECB)は3月7日の政策理事会で経済見通しの大幅な下方修整に対応して、政策金利の据置き期間を19年末まで延長、19年9月から 21年3月まで四半期毎に貸出促進のための金融機関への長期資金供給第3弾(TLTRO3)を実施することなどを決めた。

ECBの経済見通しは、18年秋以降の想定以上の減速と年明け後の低調な推移を反映し、19年の見通しを大きく下方修整したが、「長めのソフト・パッチ(一時的な鈍化局面)」の後は、「着実な回復の軌道に戻る」と想定している。実質GDPは19年の前年比1.1%から20年は同 1.6%に、インフレ率は同1.2%から同1.5%と、潜在成長率並みのペースを回復し、安定的な物価水準への持続的な調整の軌道に戻る。

3月の政策決定は、市場のコンセンサスよりもタイミングが早かったことで驚きをもって受け止められたが、内容自体は景気回復シナリオに沿った穏当なものに留まる。4月4日公開の議事要旨からは、政策金利の据え置き期間を、市場の予想に近い2020年3月末とする意見もあったが、見通しのメインシナリオとの整合性を採るため、19年末に落ち着いたことが確認できる。

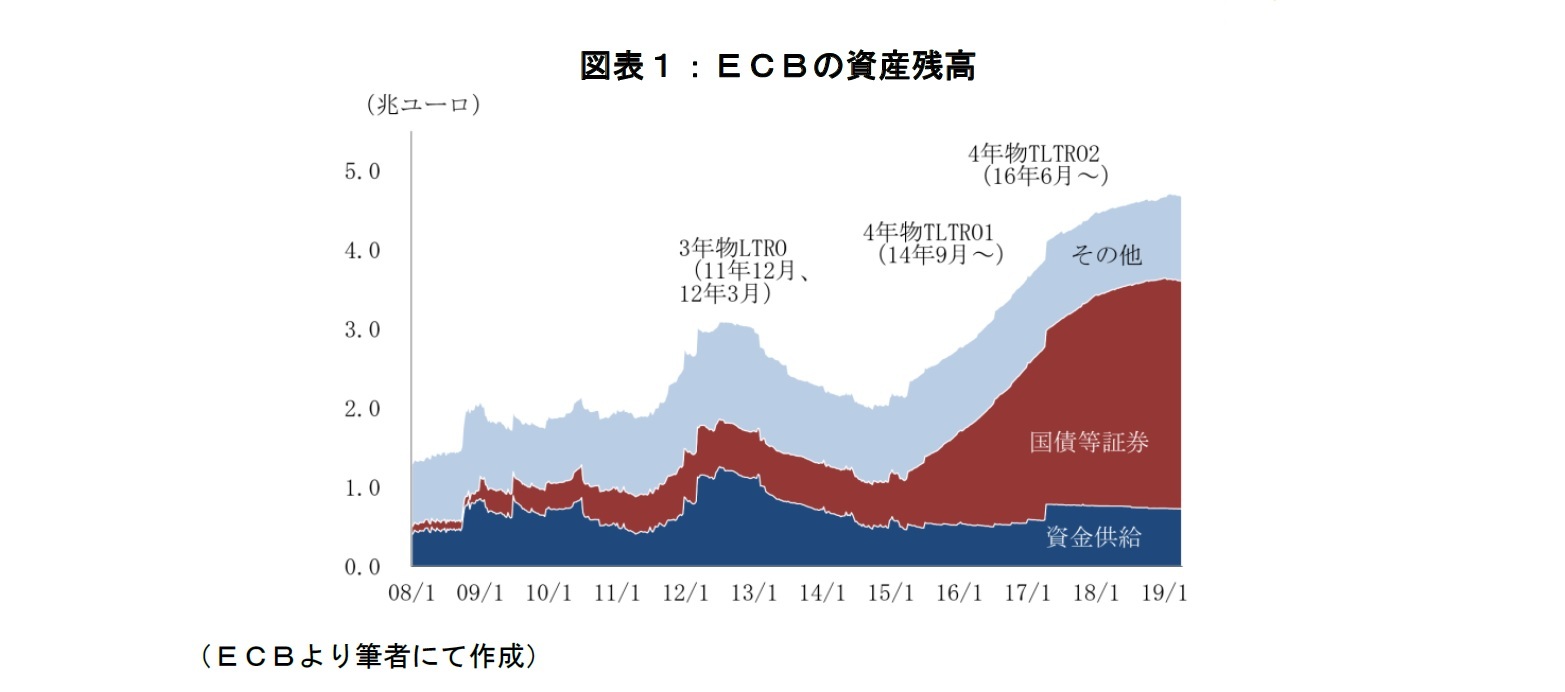

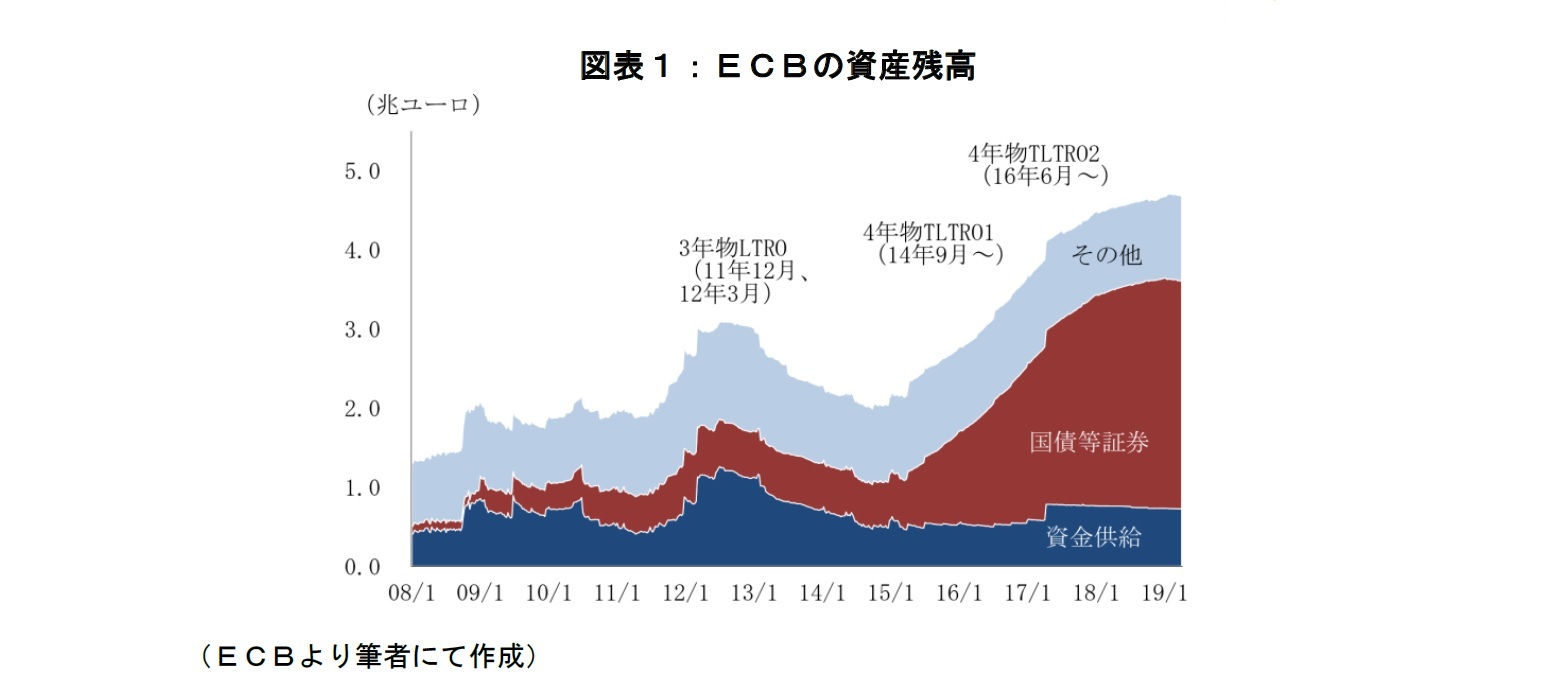

TLTRO3も、期間2年で、14年9月からの第1弾(TLTRO)、16年6月から4回実施された第2弾(TLTRO2)の期間4年や、ユーロ危機対応で11年12月と12年3月に実施されたLTROの3年より短くした(図表1)。3月の議事要旨からは、「不確実性」が高く、「下振れリスク」が増大している状況で、TLTRO2の償還期限(2020年6月~21年3月)をカバーするバックストップ(安全策)は必要だが、中銀資金への過度の依存を助長すべきではないという判断が働き、期間2年で決着したことがわかる。

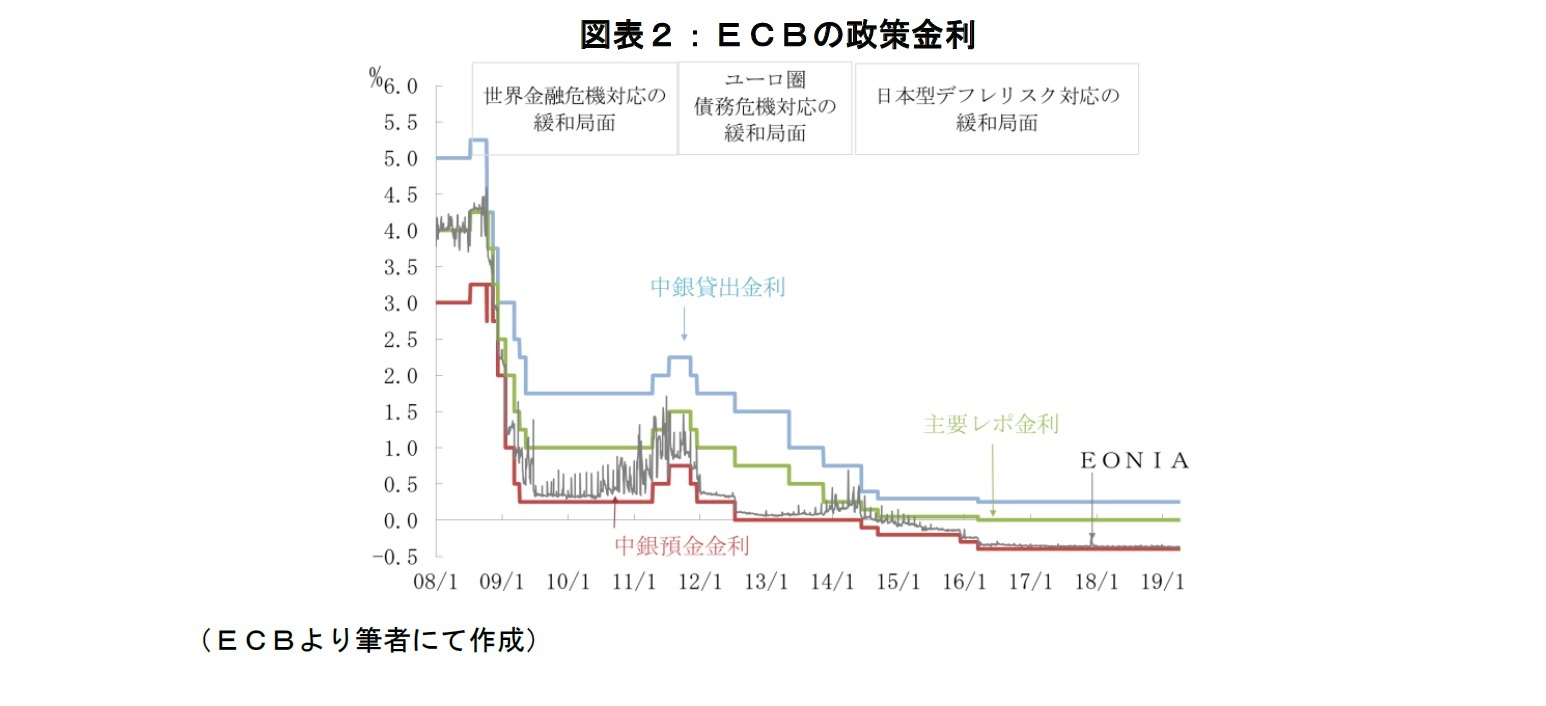

ECBの3月の政策決定の前提である20年にかけての回復が実現しない場合、追加緩和の余地は乏しい。ECBは、世界金融危機に続くユーロ圏内の債務危機、その後の日本型デフレ・リスクの高まりへの対応を迫られ、18年12月に、ようやく緩和拡大の停止に漕ぎ着けたばかり。ECBの政策金利は、中銀預金金利でマイナス 0.4%と深いマイナス圏にある(図表2)。非伝統的手段として長期資金供給以上に大きな役割を果たした国債等の買入れによる量的緩和の再開には、ECBの国債の買入れが、特定の国の政府の救済という性格を帯びたり、市場機能を阻害したりしないよう設けているルールの修正が必要になる。しかし、経済規模に比べて、政府債務残高の水準が低い財政健全国は、中銀の国債買い入れによる市場の流動性低下や金融機関の収益に及ぼす副作用への警戒が強く、ルールの修正で足並みを揃えるのは、かなり難しいだろう。

ECBの経済見通しは、18年秋以降の想定以上の減速と年明け後の低調な推移を反映し、19年の見通しを大きく下方修整したが、「長めのソフト・パッチ(一時的な鈍化局面)」の後は、「着実な回復の軌道に戻る」と想定している。実質GDPは19年の前年比1.1%から20年は同 1.6%に、インフレ率は同1.2%から同1.5%と、潜在成長率並みのペースを回復し、安定的な物価水準への持続的な調整の軌道に戻る。

3月の政策決定は、市場のコンセンサスよりもタイミングが早かったことで驚きをもって受け止められたが、内容自体は景気回復シナリオに沿った穏当なものに留まる。4月4日公開の議事要旨からは、政策金利の据え置き期間を、市場の予想に近い2020年3月末とする意見もあったが、見通しのメインシナリオとの整合性を採るため、19年末に落ち着いたことが確認できる。

TLTRO3も、期間2年で、14年9月からの第1弾(TLTRO)、16年6月から4回実施された第2弾(TLTRO2)の期間4年や、ユーロ危機対応で11年12月と12年3月に実施されたLTROの3年より短くした(図表1)。3月の議事要旨からは、「不確実性」が高く、「下振れリスク」が増大している状況で、TLTRO2の償還期限(2020年6月~21年3月)をカバーするバックストップ(安全策)は必要だが、中銀資金への過度の依存を助長すべきではないという判断が働き、期間2年で決着したことがわかる。

ECBの3月の政策決定の前提である20年にかけての回復が実現しない場合、追加緩和の余地は乏しい。ECBは、世界金融危機に続くユーロ圏内の債務危機、その後の日本型デフレ・リスクの高まりへの対応を迫られ、18年12月に、ようやく緩和拡大の停止に漕ぎ着けたばかり。ECBの政策金利は、中銀預金金利でマイナス 0.4%と深いマイナス圏にある(図表2)。非伝統的手段として長期資金供給以上に大きな役割を果たした国債等の買入れによる量的緩和の再開には、ECBの国債の買入れが、特定の国の政府の救済という性格を帯びたり、市場機能を阻害したりしないよう設けているルールの修正が必要になる。しかし、経済規模に比べて、政府債務残高の水準が低い財政健全国は、中銀の国債買い入れによる市場の流動性低下や金融機関の収益に及ぼす副作用への警戒が強く、ルールの修正で足並みを揃えるのは、かなり難しいだろう。

今後、ユーロ圏経済の景気後退が現実味を増した場合、政策対応の組み合わせは、過去10年とは異なったものとならざるを得ないし、そうあるべきだろう。世界金融危機以降の景気悪化局面では、信用危機が広がった南欧などの過剰債務国は財政緊縮策を迫られたため、景気の落ち込みに拍車が掛かった。他方、製造業・輸出依存度の高いドイツは、ユーロ安や中国経済の成長の恩恵を受けた独り勝ちを続け、圏内の格差が広がった。これに対し、足もとの変調は、輸出環境の悪化が引き金であり、ドイツの失速が目立つ。米中摩擦の激化、中国経済の回復の遅れ、英国のEU離脱によるサプライ・チェーンの混乱、米欧の通商摩擦といった外部のリスクに弱いのもドイツだ。

現在のようなゼロ金利制約の下では、ドイツ、オランダなど財政が健全な経常黒字国の生産性の向上につながる財政支出は、ユーロ圏の他国にプラスの波及効果があるという分析結果もある1。ECBも財政余力のある国は景気下振れリスクへの対応に活用すべきという立場だ。金融政策の限界ばかりでなく、ユーロ圏経済を取り巻く環境や景気減速の原因の違いからも、過去10年とは異なった組み合わせの政策対応が必要とされる。

1 Veld, Jan in’t, “Public Investment Stimulus in Surplus Countries and their Euro Area Spillovers”, European Commission Economic Brief 016(https://ec.europa.eu/info/sites/info/files/file_import/eb016_en_2.pdf)等を参照されたい。

現在のようなゼロ金利制約の下では、ドイツ、オランダなど財政が健全な経常黒字国の生産性の向上につながる財政支出は、ユーロ圏の他国にプラスの波及効果があるという分析結果もある1。ECBも財政余力のある国は景気下振れリスクへの対応に活用すべきという立場だ。金融政策の限界ばかりでなく、ユーロ圏経済を取り巻く環境や景気減速の原因の違いからも、過去10年とは異なった組み合わせの政策対応が必要とされる。

1 Veld, Jan in’t, “Public Investment Stimulus in Surplus Countries and their Euro Area Spillovers”, European Commission Economic Brief 016(https://ec.europa.eu/info/sites/info/files/file_import/eb016_en_2.pdf)等を参照されたい。

(2019年05月09日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/05 | 新たな局面に入るロシア制裁・ウクライナ支援 | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

新着記事

-

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ユーロ圏の景気後退リスクと政策対応】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ユーロ圏の景気後退リスクと政策対応のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.