- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国の保険監督構造 -州による監督と連邦保険局(FIO)-

2019年11月13日

文字サイズ

- 小

- 中

- 大

はじめに

「保険規制に係わる米国の裁判所制度の重要な役割がもっとも劇的に見せつけられたのは、1944年連邦最高裁判所判決が、それまで連邦の管轄から保険を除外してきた1869年の見解を覆したことであった。たった1票差であったが、最高裁は、保険は疑いもなく商業であり、したがって保険が州境を越えて取引される限り、それは州際通商であると判示した。このようにして、連邦政府が管轄権を持つことになったのである。連邦政府が州政府に代わって監督するということは、保険業界のほとんどの者にとって大きな衝撃であった。ほぼ1世紀にわたる保険事業にとって居心地のよかった州政府監督の時代が払拭されてしまう可能性が生じたのである。このことへの対応が、1945年の議会によるマッカラン・ファーガソン法の制定であった。この法律は、州による保険監督の強化を求めることを基本としつつ、保険の監督は依然として州が行うこととし、また保険は連邦反トラスト法から一般的には適用除外されることを規定している。同法の変更を求める圧力は常に存在し、1945年以降、連邦政府による規制が拡大してきているものの、今もって州が保険事業の主たる規制者である。

(資料)K.ブラックJr H.D.スキッパー『生命保険第12版』安井信夫監訳 江澤雅彦他訳 財団法人生命保険文化研究所発行 平成8年 42ページより」

上記は米国における生命保険学習者の教科書というべき資料の平成8年翻訳版からの引用であるが、この状況は現在もまったく変わっていない。

米国の映画を見ていて、郡保安官、市警、州警察からFBI(連邦捜査局)まで、さまざまな警察が出てきて混乱した経験はないだろうか。

米国には米国独特の歴史があって、独特の州と連邦の関係がある。

こうした側面は程度の差こそあれ、米国における保険監督にも存在する。

米国では、保険監督は伝統的に州が担当してきた。一方、他の金融業態である銀行や証券会社の監督は連邦による規制が原則である。保険会社の経営危機が発生するたび等に、州に任せておいてだいじょうぶなのかとの意見が出てきて、連邦規制の導入が検討されるという状況が繰り返されてきた。

2008年の金融危機の際にも、この動きは巻き起こり、連邦財務省内に連邦保険局((FIO: Federal Insurance Office)が設立された。FIOは監督権限を持たず、保険業界の健全性に関する状況をモニタリングすることを主な業務とする連邦機関として設立されたが、やがては連邦規制導入へと結びつく端緒となるのではないかとも見られた。しかし、その後の状況はそうは進まず、監督者的な色合いは薄いものとなっている。一方で、FIOは保険監督に関する国際基準策定の場面で、各州の監督官では務めることができない米国を代表する立場を与えられており、そちらの役割は、近年、拡大してきているように見える。

1994年に保険監督当局等の自発的な加入で構成される会員組織として設立されたIAIS(International Association of Insurance Supervisors=保険監督者国際機構)は今日、140ヶ国以上、200地域以上の保険監督当局の参加を得て、国際的に整合性がとれた保険監督の促進、国際保険監督基準の策定と実施促進等を目的として、活発に活動している。経済がグローバル化し保険会社の活動もボーダレスになってきている状況に対応するには、各国が国境を超えた統一性と整合性のある監督規制を行うことが必要である。そのため、国際組織で主要国の金融監督当局が協力して国際基準を策定し、各国がその基準に則った制度を国内に導入し監督するという仕組みが一般化した今日、IAISの活動は無視できない重要なものになっている。

IAISのメンバーには各国の保険監督当局が就くのが通例で、わが国からは金融庁が参加しているが、米国の場合は、以下3つの機関がメンバーとして名を連ねている。FIOとNAICはそれぞれが、IAISにおける基準策定等において、中心的な役割を務めている。

本レポートでは、まず米国における州による保険監督の状況を見てから、2019年9月にFIOが公表した年次報告書の中からFIOの活動ぶりに関する記述部分を見ることとして、米国における保険監督の現状を確認することとしたい。

(資料)K.ブラックJr H.D.スキッパー『生命保険第12版』安井信夫監訳 江澤雅彦他訳 財団法人生命保険文化研究所発行 平成8年 42ページより」

上記は米国における生命保険学習者の教科書というべき資料の平成8年翻訳版からの引用であるが、この状況は現在もまったく変わっていない。

米国の映画を見ていて、郡保安官、市警、州警察からFBI(連邦捜査局)まで、さまざまな警察が出てきて混乱した経験はないだろうか。

米国には米国独特の歴史があって、独特の州と連邦の関係がある。

こうした側面は程度の差こそあれ、米国における保険監督にも存在する。

米国では、保険監督は伝統的に州が担当してきた。一方、他の金融業態である銀行や証券会社の監督は連邦による規制が原則である。保険会社の経営危機が発生するたび等に、州に任せておいてだいじょうぶなのかとの意見が出てきて、連邦規制の導入が検討されるという状況が繰り返されてきた。

2008年の金融危機の際にも、この動きは巻き起こり、連邦財務省内に連邦保険局((FIO: Federal Insurance Office)が設立された。FIOは監督権限を持たず、保険業界の健全性に関する状況をモニタリングすることを主な業務とする連邦機関として設立されたが、やがては連邦規制導入へと結びつく端緒となるのではないかとも見られた。しかし、その後の状況はそうは進まず、監督者的な色合いは薄いものとなっている。一方で、FIOは保険監督に関する国際基準策定の場面で、各州の監督官では務めることができない米国を代表する立場を与えられており、そちらの役割は、近年、拡大してきているように見える。

1994年に保険監督当局等の自発的な加入で構成される会員組織として設立されたIAIS(International Association of Insurance Supervisors=保険監督者国際機構)は今日、140ヶ国以上、200地域以上の保険監督当局の参加を得て、国際的に整合性がとれた保険監督の促進、国際保険監督基準の策定と実施促進等を目的として、活発に活動している。経済がグローバル化し保険会社の活動もボーダレスになってきている状況に対応するには、各国が国境を超えた統一性と整合性のある監督規制を行うことが必要である。そのため、国際組織で主要国の金融監督当局が協力して国際基準を策定し、各国がその基準に則った制度を国内に導入し監督するという仕組みが一般化した今日、IAISの活動は無視できない重要なものになっている。

IAISのメンバーには各国の保険監督当局が就くのが通例で、わが国からは金融庁が参加しているが、米国の場合は、以下3つの機関がメンバーとして名を連ねている。FIOとNAICはそれぞれが、IAISにおける基準策定等において、中心的な役割を務めている。

- FIO(Federal Insurance Office:連邦保険局)

- FRB(Board of Governors of the Federal Reserve System:連邦準備制度理事会)

- NAIC (National Association of Insurance Commissioners:全米保険監督長官協会)

本レポートでは、まず米国における州による保険監督の状況を見てから、2019年9月にFIOが公表した年次報告書の中からFIOの活動ぶりに関する記述部分を見ることとして、米国における保険監督の現状を確認することとしたい。

1――州による保険監督と連邦による保険監督をめぐるこれまでの経緯

1|州による保険監督

米国では、保険業界の規制監督は、伝統的に州が担ってきた。その根拠法である1945年マッカラン・ファーガソン法(McCarran-Ferguson Act of 1945:15 U.S.C. 1011-1015)は、一般的に第一次的な州の保険監督権限を認めるとともに、労使関係、公正労働条件等において限定的に連邦政府の権限を定めている。

今日、連邦政府が保険規制に関与している主な領域は次のとおりである。

これら以外の、例えば、保険会社の設立および免許付与に関する規制、保険料率に関する規制、支払能力の監視などの具体的な監督者は、50の州、コロンビア特別区、および米国の海外5地域である。これらは通常、保険監督長官の肩書を持つことが許される筆頭行政官の管理下にある。

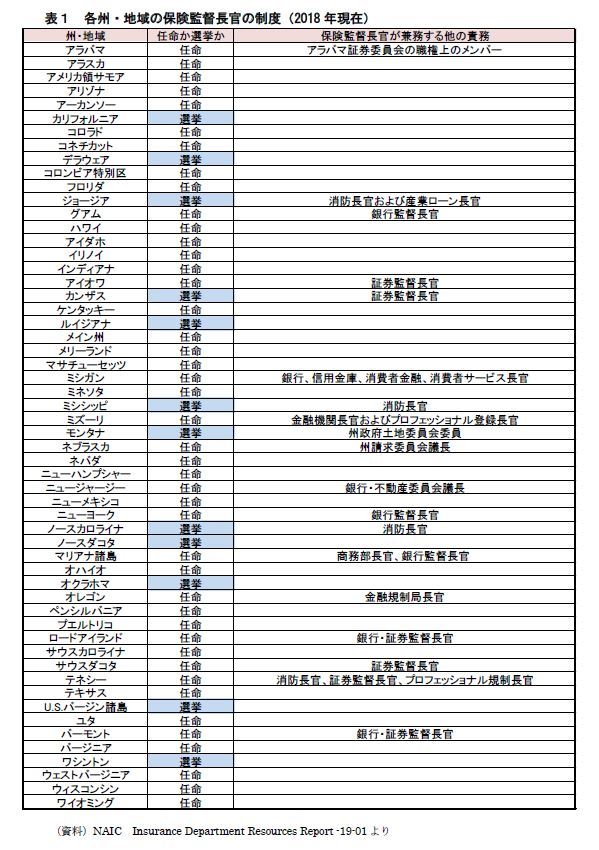

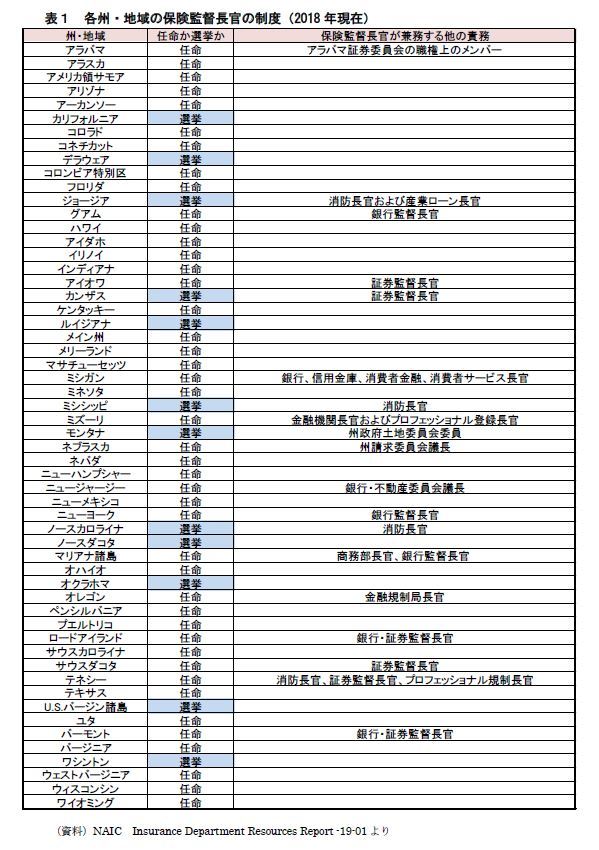

多くの州で保険監督長官は州知事によって任命されるが、カリフォルニア、デラウェア、ジョージア等、12 の州・地域の保険監督長官は選挙に当選することによって就任する(次ページ表1参照)。各州の監督事務局には、全米で総勢 11,527 名(2018年現在)の職員がいる。

州当局は、監督官として州民の保護を図るとともに、産業政策的な立場から州における保険産業の保護・育成にも意を注ぐ。例えば、自州の保険会社が他州の保険会社に買収される場合、州当局は公聴会を開いた後、認可をおろすことが通例であるが、その条件として、州における雇用維持等を求めることが多い。

各州レベルの規制は、各州・地域の保険監督長官で構成される任意団体である全米保険監督長官協会(NAIC)を通じて全国レベルで平仄が合うよう調整される。NAICは委員会組織を通じて運営され、各委員会がモデル法案・規則を起草する。モデル法案・規則は、州が採択する価値があるとしてNAICにおいて同意されたものであり、それ自体はなんら強制力を持たない。州によって州法に規定される等、採択された場合にだけ効力を持つ。

これを各州の監督に反映させる役割を果たしているのがNAICの認定プログラム制度である。認定要件として挙げられているモデル法や基準は、全米の各州、各地域で採用される可能性が高い。

米国では、保険業界の規制監督は、伝統的に州が担ってきた。その根拠法である1945年マッカラン・ファーガソン法(McCarran-Ferguson Act of 1945:15 U.S.C. 1011-1015)は、一般的に第一次的な州の保険監督権限を認めるとともに、労使関係、公正労働条件等において限定的に連邦政府の権限を定めている。

今日、連邦政府が保険規制に関与している主な領域は次のとおりである。

- 内国歳入庁(IRS)は課税のあり方を通じて生命保険商品の設計および評価に影響を及ぼす。また保険会社への課税を通じて、保険会社の収入水準、投資種類、営業形態などに影響を及ぼす。

- 従業員退職所得保障法(ERISA)は退職年金の設計、実施に影響を及ぼす。これとの関係で労働省(DOL)による年金販売規制がかかる可能性がある。

- 証券取引委員会(SEC)は、変額保険および変額年金の設計、販売に規制を課す。

- 連邦取引委員会(FTC)は、M&Aをはじめ、保険会社の活動にさまざまに関与しうる。

- 銀行、銀行持株会社による保険販売や保険関連業務には、連邦銀行関連法が関与しうる。

これら以外の、例えば、保険会社の設立および免許付与に関する規制、保険料率に関する規制、支払能力の監視などの具体的な監督者は、50の州、コロンビア特別区、および米国の海外5地域である。これらは通常、保険監督長官の肩書を持つことが許される筆頭行政官の管理下にある。

多くの州で保険監督長官は州知事によって任命されるが、カリフォルニア、デラウェア、ジョージア等、12 の州・地域の保険監督長官は選挙に当選することによって就任する(次ページ表1参照)。各州の監督事務局には、全米で総勢 11,527 名(2018年現在)の職員がいる。

州当局は、監督官として州民の保護を図るとともに、産業政策的な立場から州における保険産業の保護・育成にも意を注ぐ。例えば、自州の保険会社が他州の保険会社に買収される場合、州当局は公聴会を開いた後、認可をおろすことが通例であるが、その条件として、州における雇用維持等を求めることが多い。

各州レベルの規制は、各州・地域の保険監督長官で構成される任意団体である全米保険監督長官協会(NAIC)を通じて全国レベルで平仄が合うよう調整される。NAICは委員会組織を通じて運営され、各委員会がモデル法案・規則を起草する。モデル法案・規則は、州が採択する価値があるとしてNAICにおいて同意されたものであり、それ自体はなんら強制力を持たない。州によって州法に規定される等、採択された場合にだけ効力を持つ。

これを各州の監督に反映させる役割を果たしているのがNAICの認定プログラム制度である。認定要件として挙げられているモデル法や基準は、全米の各州、各地域で採用される可能性が高い。

2|金融危機等を受けた連邦規制導入論議

大きな存在感を有する金融業態でありながら、連邦の監督下にない生保業界を連邦監督下に取り込むべきであるという主張が、これまで何度も連邦サイドから寄せられてきた。

例えば 90 年代初頭に米国生保業界で中小規模の生保会社の破綻が発生したソルベンシー危機時には、連邦議会は「希望的観測」という表題の報告書を提出し、州当局と生保業界の、もう少し待てば事態は改善するのではないか、という甘い態度を批判した。

従来はこうした連邦監督導入の動きに対しては、州当局と生保業界が一体となって反対し、導入を阻止することが通例であった。

しかし銀行やミューチュアルファンド業界等との競合度合いが強くなった米国生保業界の中には、特に大手生保を中心に、州による監督下、微妙に規制内容を異にする 56もの監督当局から個々に免許を受け、個々に商品認可を受けなければならないというような状況では、速やかに全米レベルで商品開発を行い、全米レベルで活動する競合業態との競争に勝ち残れないという焦りが強まっていった。こうした事情を背景に、米国生保協会が2000年ごろに、州と連邦による監督のうちどちらかを生保会社が選択できる仕組みの実現に向けた主張を行ったこともある。

2008年に発生した金融危機において、危機の震源の一つとなったAIGは、保険業務がグループの中核業務であった。しかし、その経営危機を引き起こしたクレジットデリバティブ取引は、持株会社傘下の金融サービス会社が実施していたもので保険業務ではなかった。AIGのクレジットデリバティブ業務は、州が監督する保険業務でないため州当局の監督に服しておらず、「保険会社は州による監督」との建て前の下、連邦監督当局も監督していなかった。こうした規制の空白地帯での取引が金融システム全体に影響を与えた。

2010年7月に成立した金融規制改革法(ドッド・フランク法)は、システミックリスク対応のための業態横断的監督機関の設置、クレジットスワップ等デリバティブ市場の規制充実等、金融システムの安定化と消費者保護を確保するための広範な枠組みを導入したが、一連の危機の中で保険規制固有の分野では顕著な問題が発生しなかったこともあり、保険監督については、州による監督が引き続き維持されることとなった。

その一方で、連邦政府初めての保険専管組織として、連邦保険局(Federal Insurance Office、FIO)が財務省内に設置された。FIOは、保険業に対する一般的監督権限は持たないものの、(i)保険業界全般の監視(システミックリスクに対する保険規制上の不備発見等)、(ii)システミックリスクを有する可能性がある保険会社の担当監督機関への推薦、周知、(iii)国際保険問題(健全性規制)に関する連邦活動の調整および連邦政策の策定、(iv) 連邦政府が米国外の当局との間や国際会議で締結した取決め・合意と矛盾する州保険法を一部無効とする判断、(v)保険規制現代化・改善のための調査と議会への報告、等の活動を担うこととされ、州による保険監督が従来対象としていなかった領域を埋め合わす機能を与えられた。

(2019年11月13日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国の保険監督構造 -州による監督と連邦保険局(FIO)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国の保険監督構造 -州による監督と連邦保険局(FIO)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.