- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 原油相場でくすぶる急変動のリスク

2019年11月01日

文字サイズ

- 小

- 中

- 大

2.日銀金融政策(10月):追加緩和を見送り(ガイダンス強化のみ)

(日銀)維持(フォワードガイダンスを強化)

日銀は10月30日~31日に開催された決定会合において現行の金融政策を維持した。一方、政策金利に関するフォワードガイダンスを「物価安定目標に向けたモメンタムが損なわれる惧れに注意が必要な間、現在の長短金利の水準、または、それを下回る水準で推移することを想定」へと修正した2。従来と比べると、期限が再び曖昧になった面はあるが、利下げの可能性が明示されたという点でガイダンスが強化されたと言える。

日銀は前回の会合で、「(物価目標に向けた)モメンタムが損なわれる惧れについて、より注意が必要な情勢になりつつある」と指摘。今回10月の会合において、「経済・物価動向を改めて点検していく考えである」と予告していた。今回、「マクロ的な需給ギャップ」と「中長期的な予想物価上昇率」を中心に点検した結果、「モメンタムが損なわれる惧れについて、一段と高まる状況ではないものの、引き続き、注意が必要な情勢にあると判断」に至ったことを、フォワードガイダンス強化の理由に挙げている。

追加緩和余地が乏しいなか、前回会合以降、米中摩擦に緩和の動きが現れ、為替も円安方向に振れたため、効果が不確かで副作用増大が懸念される本格的な追加緩和措置(マイナス金利深堀りなど)を見送り、同時に市場の失望を回避・期待を繋ぎとめることを狙いとして、フォワードガイダンスを強化したというのが実情と考えられる。

会合後に公表された展望レポートでは、景気の総括判断を前回同様、「基調としては緩やかに拡大している」とし、先行きの景気見通しも、海外経済の回復の遅れを認めつつも、「2021年度までの見通し期間を通じて拡大基調が続く」との回復シナリオを維持した。物価上昇率についても、需給ギャップのプラス状態が維持されるもとで予想物価上昇率の高まりも相まって2%に向けて徐々に上昇していくという従来の物価上昇メカニズムの説明を維持した。

ただし、経済・物価のリスクについては、従来同様、ともに「下振れリスクの方が大きい」としたうえで、とりわけ、「海外経済を巡る下振れリスクは高まりつつある」と指摘している。

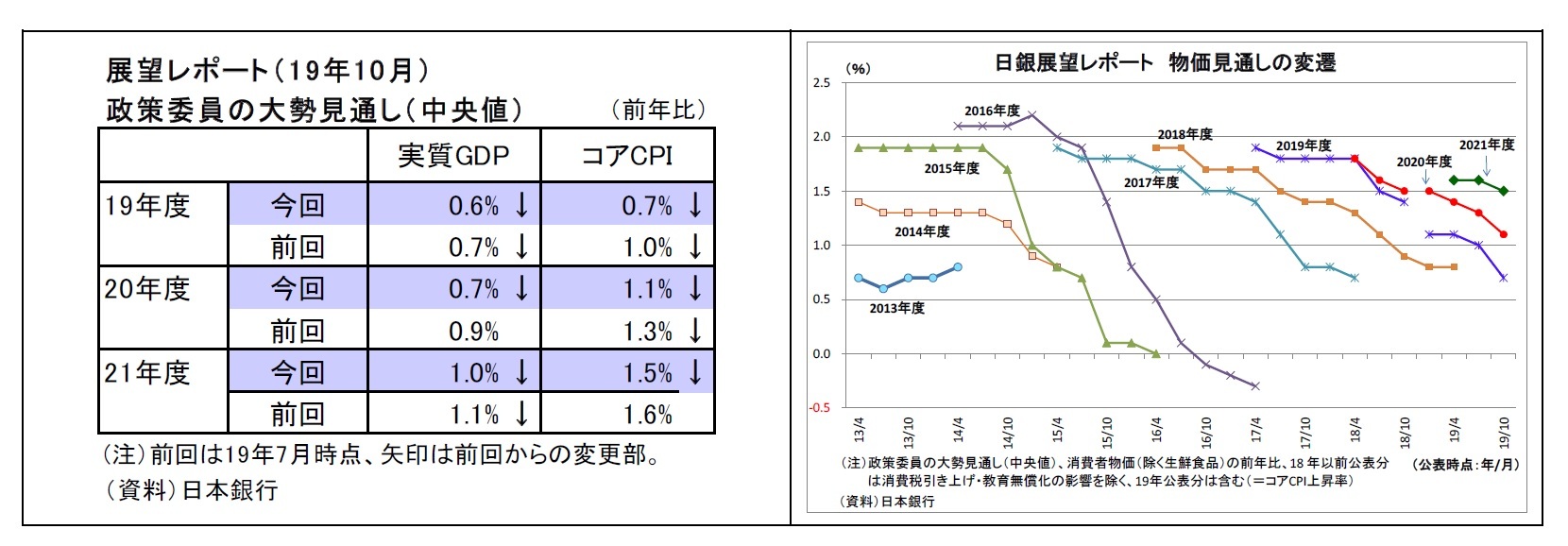

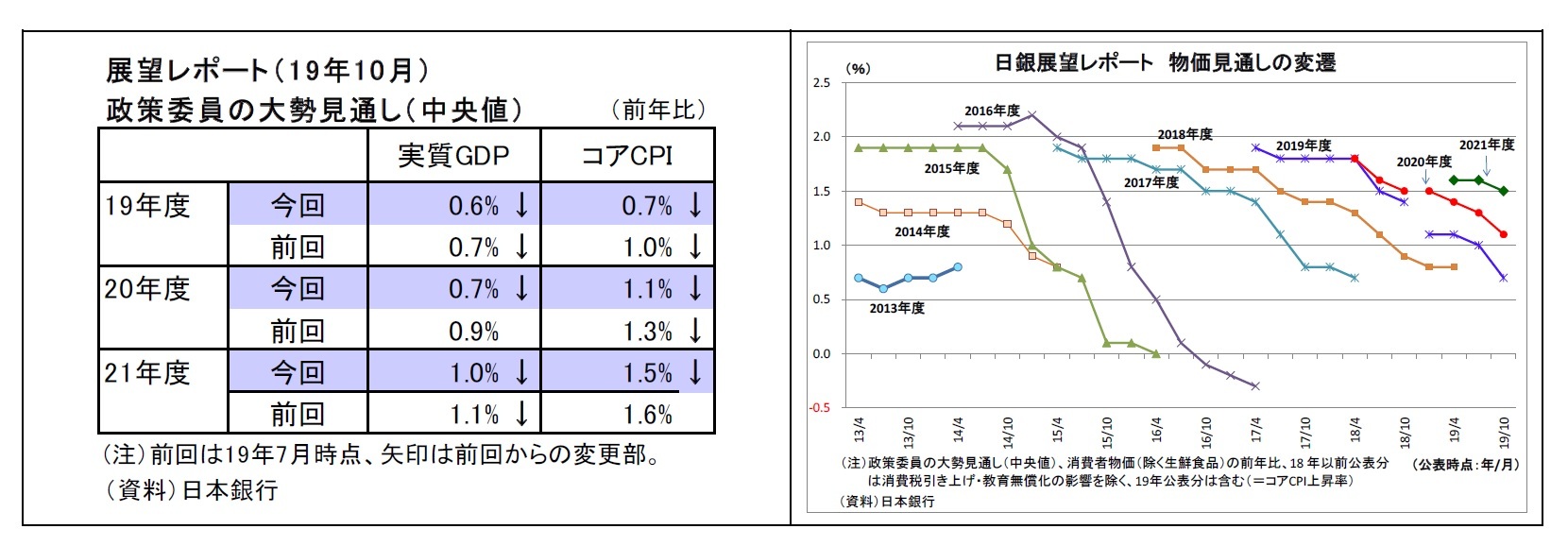

政策委員の大勢見通し(中央値・2019~21年度)では、各年度の実質GDP成長率、物価上昇率(生鮮食品を除くCPI)が前回から下方修正された。見通し期間最終年度である2021年度の物価上昇率は前年比1.5%に留まっている。物価上昇率の見通しは、当初に高めに設定され、以後断続的に下方修正される傾向が長期にわたって続いており、今回もその流れに沿った動きと言える。

会合後の総裁記者会見では、今回、現状維持とした理由について「物価安定目標に向けたモメンタムが損なわれる惧れが一段と高まる状況にはないと判断した」ことを挙げる一方、「引き続き、物価のモメンタムが損なわれるおそれについて注意が必要な情勢にある」ことから、フォワードガイダンスの変更によって、「緩和方向をより意識して政策運営を行うというスタンスを明確に示した」と説明した。

ガイダンスから、「当分の間、少なくとも2020年春ごろまで」という具体的な期間が削除された件については、「相当長く現在の長短金利、さらに低位の金利もあり得ると示すため」、「以前はカレンダーベースで受け止められやすかったため、物価安定目標に向けたモメンタムに紐づいていることを示した」、「外国でも、多くの場合、物価目標と紐付けする例が多くなっている」とその趣旨を説明した。

今後、仮に追加緩和を行う際の手段としては、「色々なオプションがあり、(中略)政策金利(の引き下げ)に限っているわけではない」としたが、マイナス金利深掘りについて、「日本でもマイナス金利の深堀りは可能と考えている」とその可能性を排除しなかった。

追加緩和の際に懸念される副作用に関しては、「コストがあるから追加緩和はできないとは考えていない」、「ベネフィットとコストを十分比較して適切な対応をとる」と述べ、「既に緩和余地がない」との見方を否定した。

2 従来は、「当分の間、少なくとも2020 年春頃まで、現在のきわめて低い長短金利の水準を維持することを想定」としていた。

日銀は10月30日~31日に開催された決定会合において現行の金融政策を維持した。一方、政策金利に関するフォワードガイダンスを「物価安定目標に向けたモメンタムが損なわれる惧れに注意が必要な間、現在の長短金利の水準、または、それを下回る水準で推移することを想定」へと修正した2。従来と比べると、期限が再び曖昧になった面はあるが、利下げの可能性が明示されたという点でガイダンスが強化されたと言える。

日銀は前回の会合で、「(物価目標に向けた)モメンタムが損なわれる惧れについて、より注意が必要な情勢になりつつある」と指摘。今回10月の会合において、「経済・物価動向を改めて点検していく考えである」と予告していた。今回、「マクロ的な需給ギャップ」と「中長期的な予想物価上昇率」を中心に点検した結果、「モメンタムが損なわれる惧れについて、一段と高まる状況ではないものの、引き続き、注意が必要な情勢にあると判断」に至ったことを、フォワードガイダンス強化の理由に挙げている。

追加緩和余地が乏しいなか、前回会合以降、米中摩擦に緩和の動きが現れ、為替も円安方向に振れたため、効果が不確かで副作用増大が懸念される本格的な追加緩和措置(マイナス金利深堀りなど)を見送り、同時に市場の失望を回避・期待を繋ぎとめることを狙いとして、フォワードガイダンスを強化したというのが実情と考えられる。

会合後に公表された展望レポートでは、景気の総括判断を前回同様、「基調としては緩やかに拡大している」とし、先行きの景気見通しも、海外経済の回復の遅れを認めつつも、「2021年度までの見通し期間を通じて拡大基調が続く」との回復シナリオを維持した。物価上昇率についても、需給ギャップのプラス状態が維持されるもとで予想物価上昇率の高まりも相まって2%に向けて徐々に上昇していくという従来の物価上昇メカニズムの説明を維持した。

ただし、経済・物価のリスクについては、従来同様、ともに「下振れリスクの方が大きい」としたうえで、とりわけ、「海外経済を巡る下振れリスクは高まりつつある」と指摘している。

政策委員の大勢見通し(中央値・2019~21年度)では、各年度の実質GDP成長率、物価上昇率(生鮮食品を除くCPI)が前回から下方修正された。見通し期間最終年度である2021年度の物価上昇率は前年比1.5%に留まっている。物価上昇率の見通しは、当初に高めに設定され、以後断続的に下方修正される傾向が長期にわたって続いており、今回もその流れに沿った動きと言える。

会合後の総裁記者会見では、今回、現状維持とした理由について「物価安定目標に向けたモメンタムが損なわれる惧れが一段と高まる状況にはないと判断した」ことを挙げる一方、「引き続き、物価のモメンタムが損なわれるおそれについて注意が必要な情勢にある」ことから、フォワードガイダンスの変更によって、「緩和方向をより意識して政策運営を行うというスタンスを明確に示した」と説明した。

ガイダンスから、「当分の間、少なくとも2020年春ごろまで」という具体的な期間が削除された件については、「相当長く現在の長短金利、さらに低位の金利もあり得ると示すため」、「以前はカレンダーベースで受け止められやすかったため、物価安定目標に向けたモメンタムに紐づいていることを示した」、「外国でも、多くの場合、物価目標と紐付けする例が多くなっている」とその趣旨を説明した。

今後、仮に追加緩和を行う際の手段としては、「色々なオプションがあり、(中略)政策金利(の引き下げ)に限っているわけではない」としたが、マイナス金利深掘りについて、「日本でもマイナス金利の深堀りは可能と考えている」とその可能性を排除しなかった。

追加緩和の際に懸念される副作用に関しては、「コストがあるから追加緩和はできないとは考えていない」、「ベネフィットとコストを十分比較して適切な対応をとる」と述べ、「既に緩和余地がない」との見方を否定した。

2 従来は、「当分の間、少なくとも2020 年春頃まで、現在のきわめて低い長短金利の水準を維持することを想定」としていた。

(今後の予想)

今回、日銀が本格的な追加緩和を見送った根本的な背景には、追加緩和余地が乏しいことにある。FRBのように「予防的な緩和」を行う余裕はないということだ。従って、メインシナリオとしては、今後とも出きる限り追加緩和を回避し、適宜フォワードガイダンスの強化程度の措置を実施するに留めると予想する。

一方、もし市場が緊迫化し、大幅な円高が進行したり、内外景気が失速したりする場合には、日銀も動かざるを得なくなる。この際には、緩和の打ち止め感や副作用増大を覚悟のうえで、マイナス金利深堀り(副作用緩和策とセットで)、ETF買入れ増額、国債買入増額(ただし、超長期ゾーンは金利低下抑制のために減額)などを組み合わせた本格的な追加緩和に踏み切ることになると見ている。

今回、日銀が本格的な追加緩和を見送った根本的な背景には、追加緩和余地が乏しいことにある。FRBのように「予防的な緩和」を行う余裕はないということだ。従って、メインシナリオとしては、今後とも出きる限り追加緩和を回避し、適宜フォワードガイダンスの強化程度の措置を実施するに留めると予想する。

一方、もし市場が緊迫化し、大幅な円高が進行したり、内外景気が失速したりする場合には、日銀も動かざるを得なくなる。この際には、緩和の打ち止め感や副作用増大を覚悟のうえで、マイナス金利深堀り(副作用緩和策とセットで)、ETF買入れ増額、国債買入増額(ただし、超長期ゾーンは金利低下抑制のために減額)などを組み合わせた本格的な追加緩和に踏み切ることになると見ている。

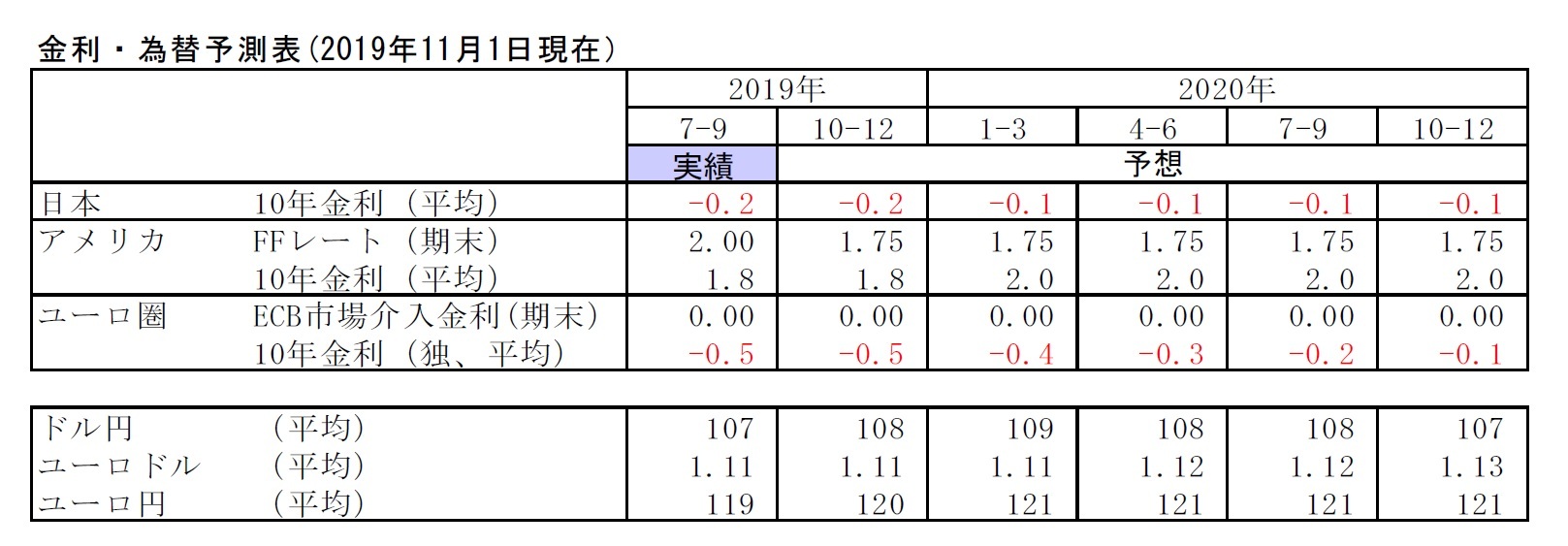

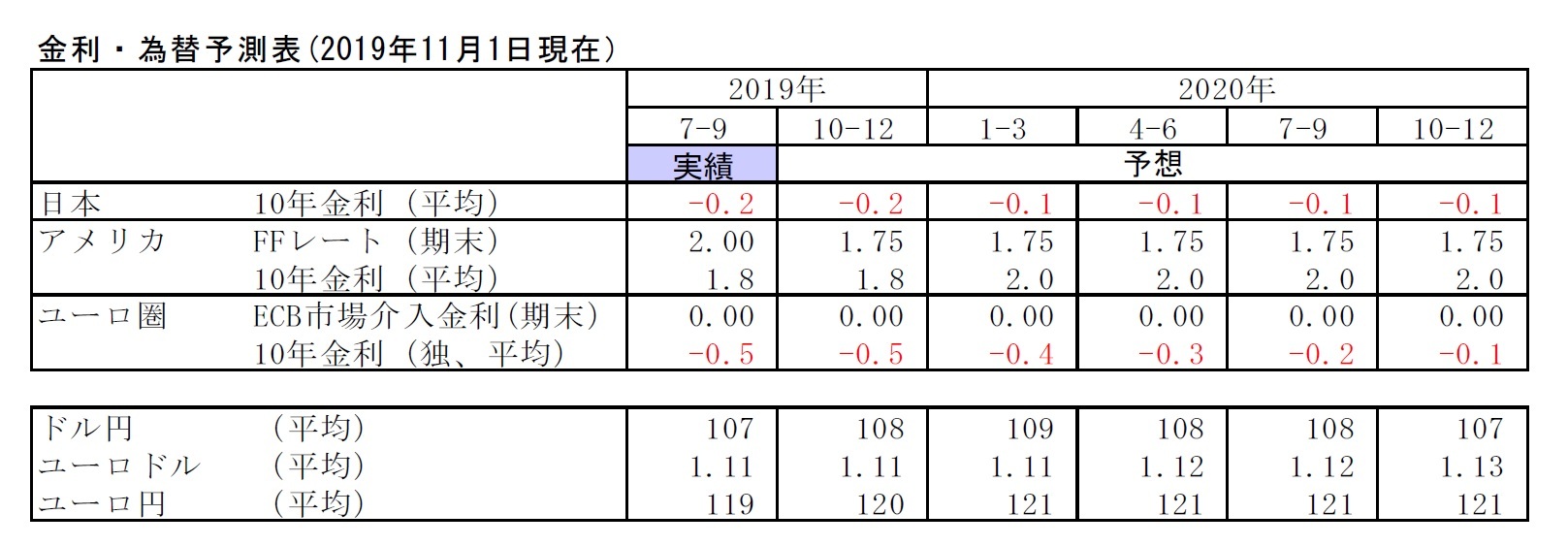

3.金融市場(10月)の振り返りと予測表

(10年国債利回り)

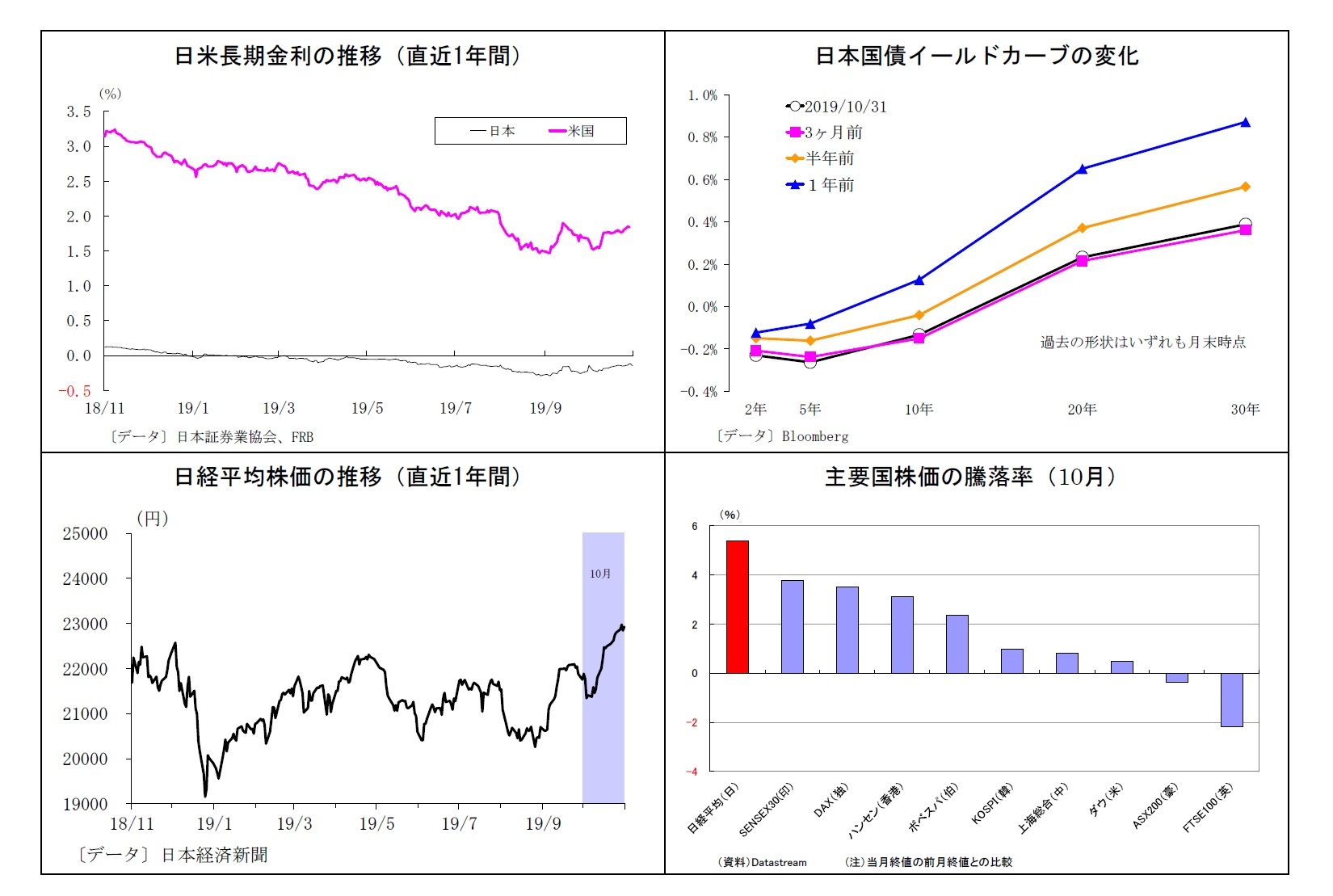

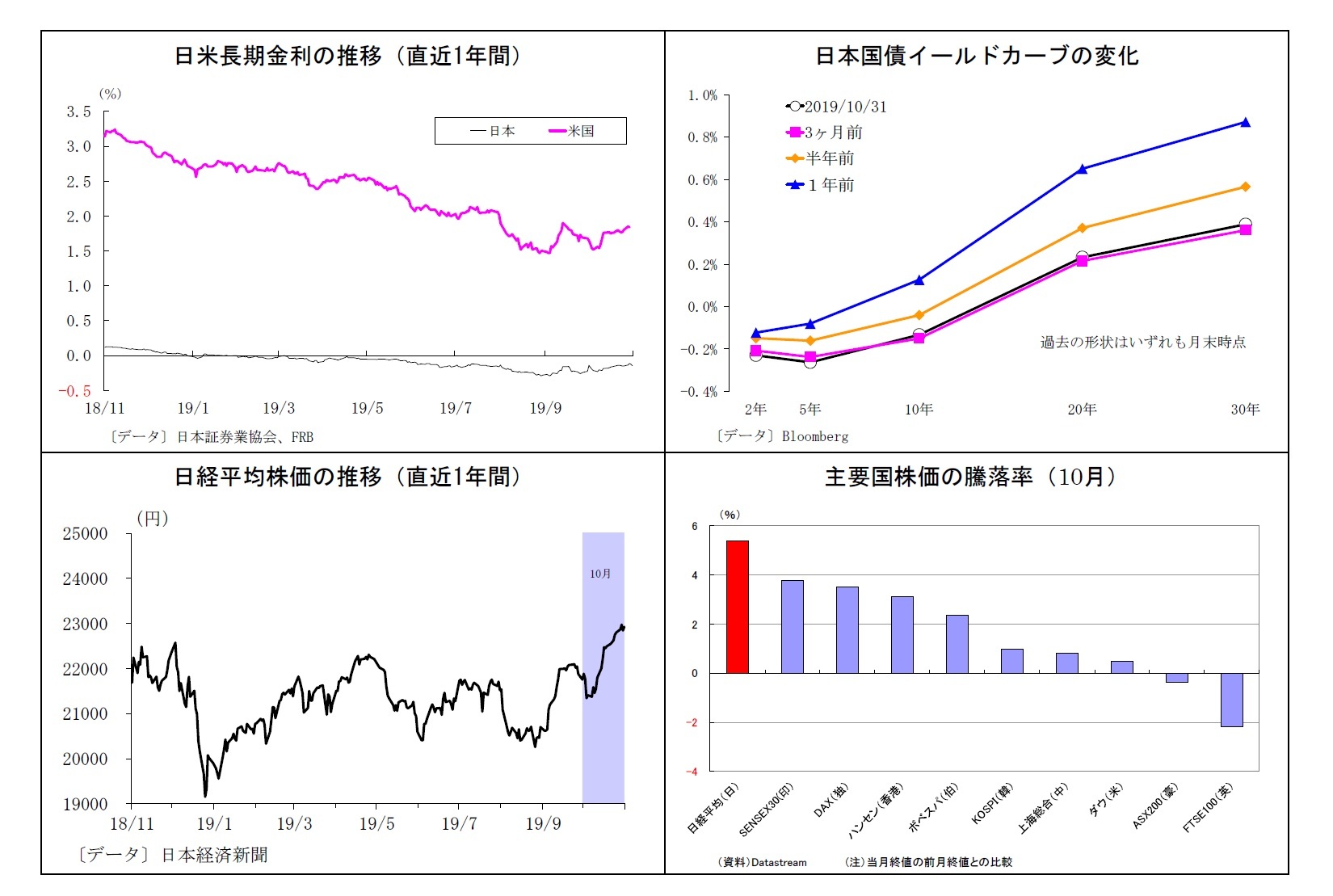

10月の動き 月初-0.1%台前半でスタートし、月末は-0.1%台半ばに。

月初、低調な米経済指標が相次ぎ、米景気懸念と利下げ観測の高まりによって金利は低下、4日には-0.2%台前半へ。一方、米中協議の進展期待に伴う国債需要減退によって11日には再び-0.1%台後半へと上昇し、その後も米中部分合意を受けて同水準を維持した。さらに、21日には、日銀によるイールドスティープ化促進観測によって-0.1%台前半へと浮上。月終盤は好調な入札結果やハト派色を残したFOMC後の米金利低下を受けてやや低下し、月末は-0.1%台半ばで終了した。

10月の動き 月初-0.1%台前半でスタートし、月末は-0.1%台半ばに。

月初、低調な米経済指標が相次ぎ、米景気懸念と利下げ観測の高まりによって金利は低下、4日には-0.2%台前半へ。一方、米中協議の進展期待に伴う国債需要減退によって11日には再び-0.1%台後半へと上昇し、その後も米中部分合意を受けて同水準を維持した。さらに、21日には、日銀によるイールドスティープ化促進観測によって-0.1%台前半へと浮上。月終盤は好調な入札結果やハト派色を残したFOMC後の米金利低下を受けてやや低下し、月末は-0.1%台半ばで終了した。

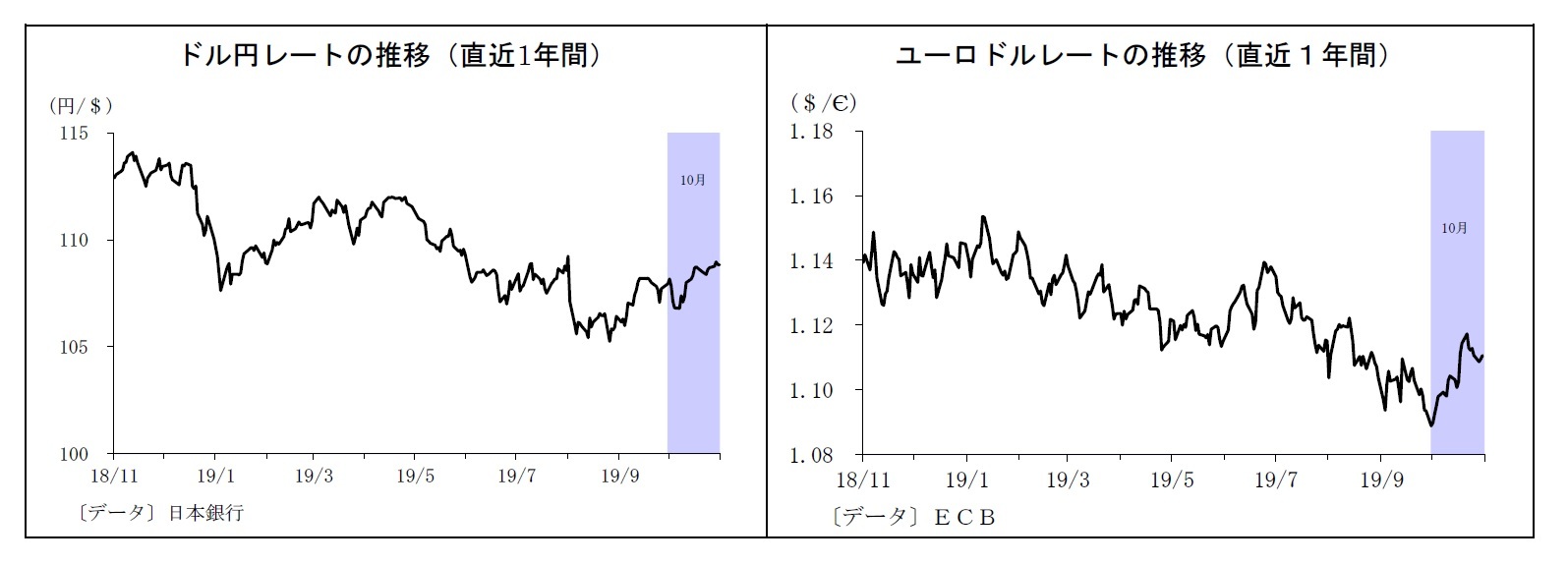

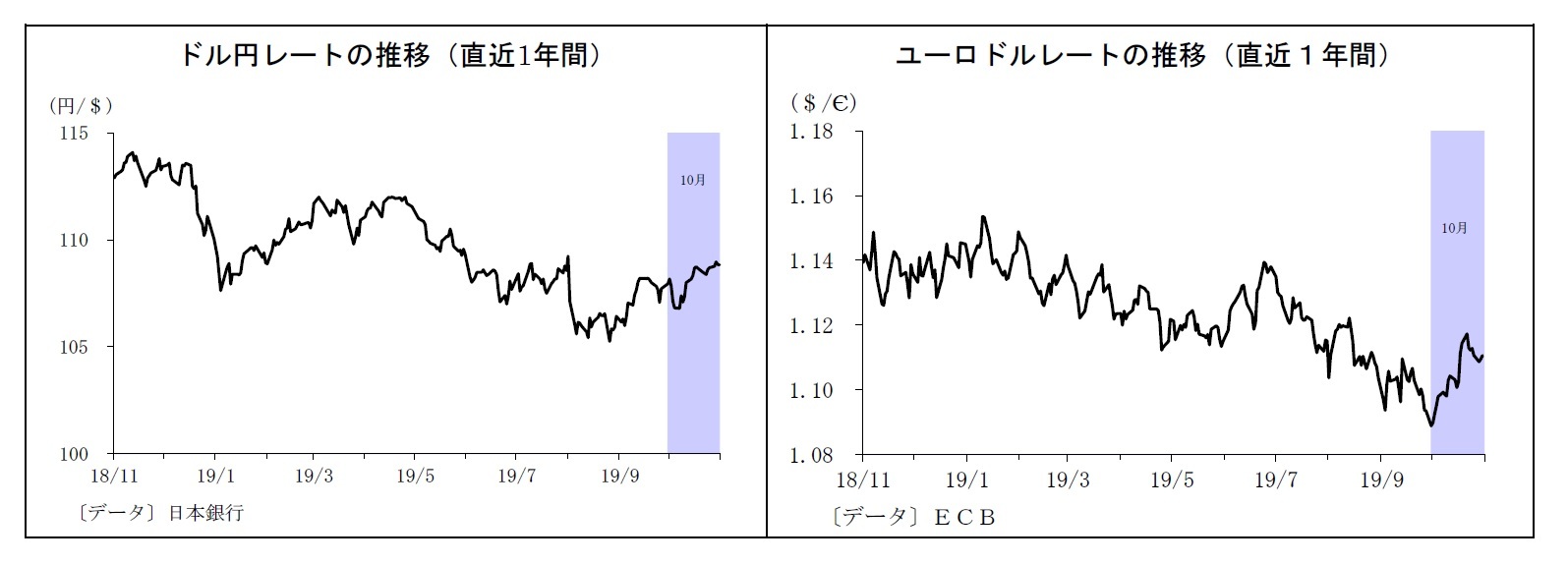

(ドル円レート)

10月の動き 月初108円台前半でスタートし、月末は108円台後半に。

月初、低調な米経済指標が続き、米景気懸念と利下げ観測の高まりによって4日に107円を割り込む。その後、米雇用統計を受けて米景気懸念が後退したうえ、米中協議での部分合意への期待が高まったことでドルが買い戻され、11日には108円台を回復した。さらに、好調な米企業決算を受けた16日には108円台後半に。月後半もリスク選好地合いの継続から、108円台での推移が継続。FOMCでは利下げの休止が示唆されたが、先行きの利下げを排除しない姿勢も示されたことから影響は限定的となり、月末も108円台後半で終了した。

10月の動き 月初108円台前半でスタートし、月末は108円台後半に。

月初、低調な米経済指標が続き、米景気懸念と利下げ観測の高まりによって4日に107円を割り込む。その後、米雇用統計を受けて米景気懸念が後退したうえ、米中協議での部分合意への期待が高まったことでドルが買い戻され、11日には108円台を回復した。さらに、好調な米企業決算を受けた16日には108円台後半に。月後半もリスク選好地合いの継続から、108円台での推移が継続。FOMCでは利下げの休止が示唆されたが、先行きの利下げを排除しない姿勢も示されたことから影響は限定的となり、月末も108円台後半で終了した。

(ユーロドルレート)

10月の動き 月初1.09ドル付近でスタートし、月末は1.11ドル台半ばに。

月初、予想を下回る米経済指標が続きドル売りが優勢となったことで、4日に1.09ドル台後半へと上昇。ECB議事要旨を受けた追加緩和観測の後退により、10日には1.10ドル台を回復した。その後は英国の合意無き離脱回避期待もあって堅調に推移。英国とEUが離脱修正案で合意したことを受けた17日には1.11ドル台に乗せた。その後は1.11ドルを挟んでのもみ合いとなったが、月終盤にはハト派色を残したFOMCを受けてドル売りがやや優勢となり、月末は1.11ドル台半ばで終了した。

10月の動き 月初1.09ドル付近でスタートし、月末は1.11ドル台半ばに。

月初、予想を下回る米経済指標が続きドル売りが優勢となったことで、4日に1.09ドル台後半へと上昇。ECB議事要旨を受けた追加緩和観測の後退により、10日には1.10ドル台を回復した。その後は英国の合意無き離脱回避期待もあって堅調に推移。英国とEUが離脱修正案で合意したことを受けた17日には1.11ドル台に乗せた。その後は1.11ドルを挟んでのもみ合いとなったが、月終盤にはハト派色を残したFOMCを受けてドル売りがやや優勢となり、月末は1.11ドル台半ばで終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年11月01日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/18 | 資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ | 上野 剛志 | 経済・金融フラッシュ |

| 2025/09/05 | 金(Gold)の強気相場は続くか~3600ドル到達後のNY金見通し | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/08/22 | 米利下げ再開が視野に、円高進行の目途は?~マーケット・カルテ9月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/08/12 | 貸出・マネタリー統計(25年7月)~銀行貸出が連月で急増、定期預金も増勢を拡大中 | 上野 剛志 | 経済・金融フラッシュ |

新着記事

-

2025年09月18日

米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 -

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【原油相場でくすぶる急変動のリスク】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

原油相場でくすぶる急変動のリスクのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.