- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 原油相場でくすぶる急変動のリスク

2019年11月01日

文字サイズ

- 小

- 中

- 大

1.トピック:原油相場でくすぶる急変動のリスク

(原油市場は50ドル台で安定的に推移)

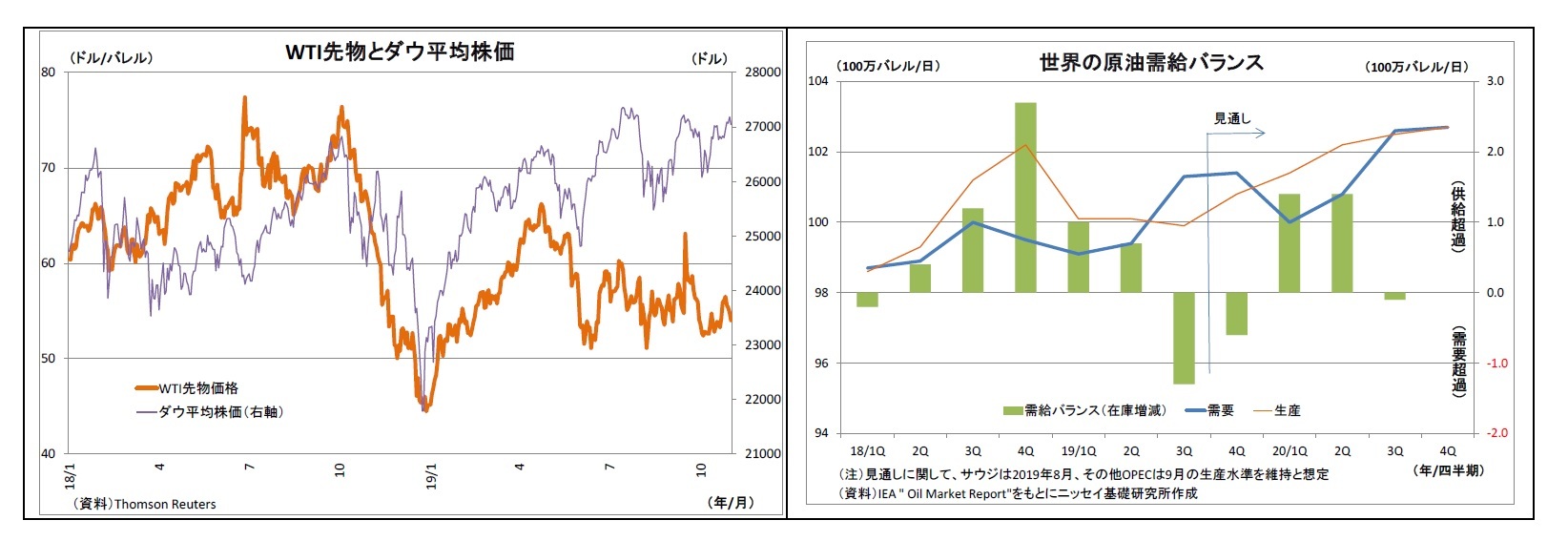

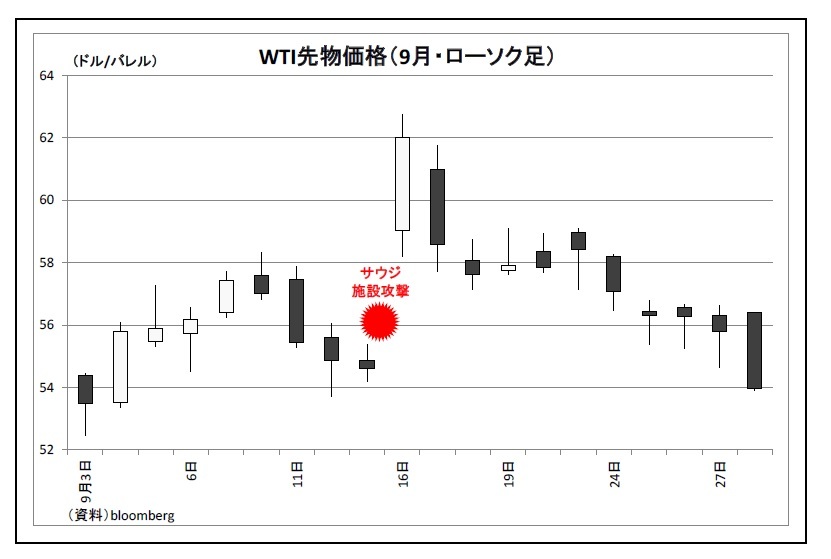

WTI原油先物価格(以下、WTI先物)は5月下旬に60ドルを割り込んで以降、50ドル台半ばを中心とする安定した推移を見せている。

この間、米中貿易摩擦とそれに伴う世界経済減速懸念の高まりが原油価格の下押し圧力になる一方、OPECとロシア等の非OPEC産油国(以下、OPECプラス)による協調減産の継続、米国の制裁を受けるイラン、ベネズエラの供給減が下値を支え、強弱材料が拮抗する形になっているためだ。

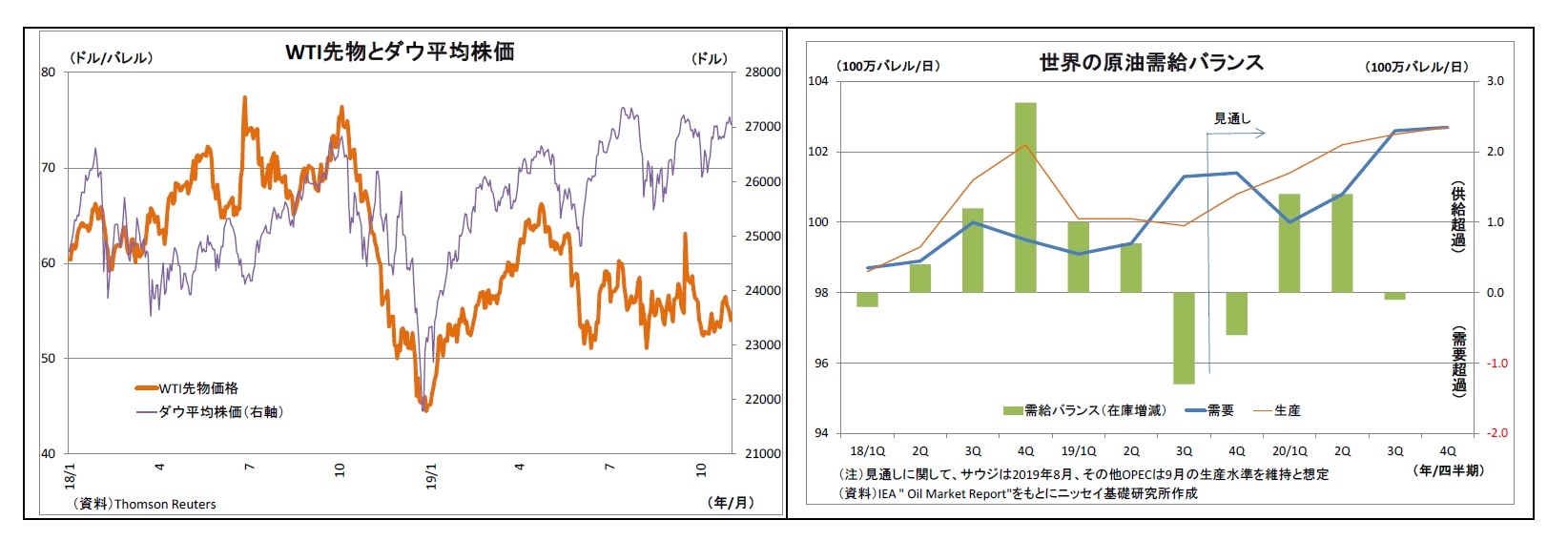

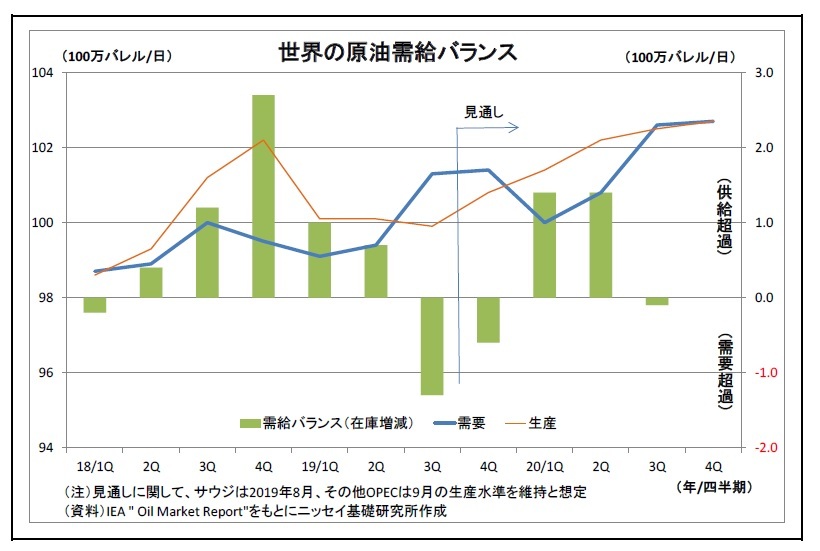

原油価格は基本的に世界の原油需給バランスで決定される。需給バランスを確認すると、昨年後半には大幅な供給過剰であったが、今年に入ってからはOPECプラスの減産効果等によって、供給過剰が緩和・解消している。

なお、6月中旬にはサウジアラビア(以下、サウジ)の原油関連施設が攻撃を受け、大規模な生産停止が発生したことでWTI先物は一時的に60ドルを突破したが、早期復旧に伴って元の水準に回帰した。

このように、原油相場は比較的低位で安定的な推移が続いているが、先行きの急変動リスクは高いと言わざるを得ない。なぜなら、需要・供給のそれぞれに大きな不確実要因を抱えているためだ。

WTI原油先物価格(以下、WTI先物)は5月下旬に60ドルを割り込んで以降、50ドル台半ばを中心とする安定した推移を見せている。

この間、米中貿易摩擦とそれに伴う世界経済減速懸念の高まりが原油価格の下押し圧力になる一方、OPECとロシア等の非OPEC産油国(以下、OPECプラス)による協調減産の継続、米国の制裁を受けるイラン、ベネズエラの供給減が下値を支え、強弱材料が拮抗する形になっているためだ。

原油価格は基本的に世界の原油需給バランスで決定される。需給バランスを確認すると、昨年後半には大幅な供給過剰であったが、今年に入ってからはOPECプラスの減産効果等によって、供給過剰が緩和・解消している。

なお、6月中旬にはサウジアラビア(以下、サウジ)の原油関連施設が攻撃を受け、大規模な生産停止が発生したことでWTI先物は一時的に60ドルを突破したが、早期復旧に伴って元の水準に回帰した。

このように、原油相場は比較的低位で安定的な推移が続いているが、先行きの急変動リスクは高いと言わざるを得ない。なぜなら、需要・供給のそれぞれに大きな不確実要因を抱えているためだ。

(需要サイド:米中貿易摩擦と世界経済減速懸念)

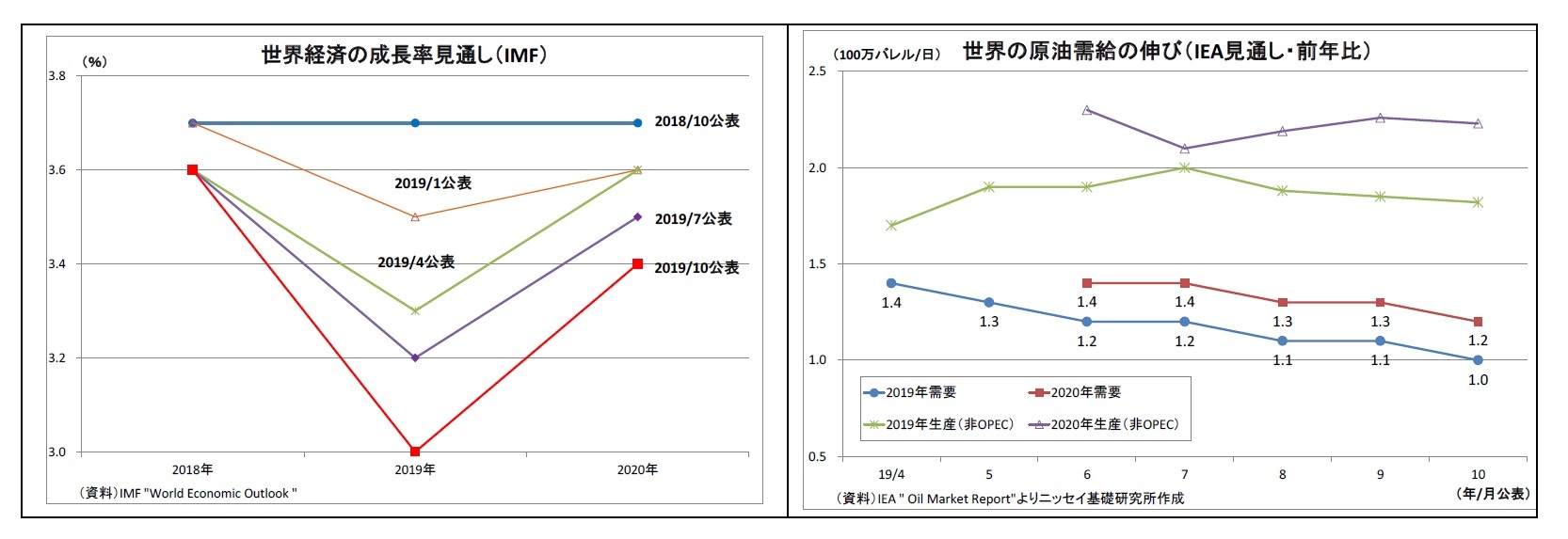

まず、原油需要サイドの大きな不確実要因は米中貿易摩擦だ。米国による対中国関税引き上げは、これまで第4弾の一部実行に至るまで進行しており、中国政府もその都度報復関税で対抗してきた。貿易摩擦激化による直接的ならびにマインドを通じた間接的な悪影響によって世界経済の減速は顕著になってきており、IMFが3カ月に一度公表する見通しでも、世界経済の成長率が立て続けに下方修正されている。

米中貿易摩擦は、世界経済の成長率押し下げを通じて原油需要の減少に働く。現にIEAによる世界の原油需要見通しは下方修正が続いており、2019年の需要の伸びは直近10月時点で日量100万バレルと予想されており、半年前と比べて約3割も低い水準に落ち込んでいる。

まず、原油需要サイドの大きな不確実要因は米中貿易摩擦だ。米国による対中国関税引き上げは、これまで第4弾の一部実行に至るまで進行しており、中国政府もその都度報復関税で対抗してきた。貿易摩擦激化による直接的ならびにマインドを通じた間接的な悪影響によって世界経済の減速は顕著になってきており、IMFが3カ月に一度公表する見通しでも、世界経済の成長率が立て続けに下方修正されている。

米中貿易摩擦は、世界経済の成長率押し下げを通じて原油需要の減少に働く。現にIEAによる世界の原油需要見通しは下方修正が続いており、2019年の需要の伸びは直近10月時点で日量100万バレルと予想されており、半年前と比べて約3割も低い水準に落ち込んでいる。

米中の協議では、最近になって部分合意に向けた前向きな動きも見られるが、比較的容易な領域での第一段階の合意に過ぎず、最終合意や追加関税撤廃への道筋は全く見えていない。内外株価が部分合意を好感して上昇基調を辿ったのに対し、原油相場では上昇が見られなかったのは、実際に原油需要増加に繋がるのかという点について市場参加者が慎重に見ていることの現われと推察される。

今後、米中協議で本格的な合意が為され、既存の追加関税が撤廃されるのか、それとも逆に、協議が決裂し、さらなる関税引き上げ合戦に陥るのかによって、原油需要は多大な影響を受けることになるが、先行きの不透明感は強い。

今後、米中協議で本格的な合意が為され、既存の追加関税が撤廃されるのか、それとも逆に、協議が決裂し、さらなる関税引き上げ合戦に陥るのかによって、原油需要は多大な影響を受けることになるが、先行きの不透明感は強い。

(供給サイド:地政学リスクに伴う供給減)

一方、原油供給(生産)サイドの大きな不確実要因としては中東の地政学リスクが挙げられる。

一方、原油供給(生産)サイドの大きな不確実要因としては中東の地政学リスクが挙げられる。

既述の通り、今年9月14日にサウジの石油関連施設が何者かによるドローンや巡航ミサイルによる攻撃を受け、大規模な原油生産停止が発生したが、その停止規模はサウジの生産能力の約半分、世界需要の5%にあたる日量570万バレルと、近年では突出して大きな規模となった。

既述の通り、今年9月14日にサウジの石油関連施設が何者かによるドローンや巡航ミサイルによる攻撃を受け、大規模な原油生産停止が発生したが、その停止規模はサウジの生産能力の約半分、世界需要の5%にあたる日量570万バレルと、近年では突出して大きな規模となった。この事態を受けて、週明けの原油市場では供給不足への懸念が高まり、WTI先物は前週末比で一時15%高い63ドル弱まで急騰することになった。

実行犯は定かではない1が、相次ぐタンカーへの攻撃も含めて、サウジ周辺での武力攻撃の背景には米国とイラン関係の緊迫化による中東情勢の不安定化がある。また、今回、石油施設攻撃に対するサウジの防衛体制の脆弱性も明らかになった。米国とイランの緊迫した状況は続いているため、今後もこうした武力攻撃による生産減少リスクは高い。

今回は、施設の復旧が早期に行われたことで原油価格は短期間で落ち着きを取り戻したが、もし今後大規模な生産停止が発生し、復旧に時間を要する事態となれば、いくら各国の備蓄があるとはいえ、原油価格は供給不安によって今回以上に高騰・高止まりするだろう。

1 イエメンの親イラン武装組織フーシ派が犯行声明を出したが、米国や英独仏はイランが関与したとの見方を示し、イランはこれを否定している。

(需給調整弁:機能しないおそれも)

こうした需給の変動に対し調整弁が迅速かつ適切に機能すれば、需給のバランスは保たれることになるが、調整弁役と目される米シェールオイルやOPECプラスの動向にも不確実性がある。

(1) 米シェールオイル

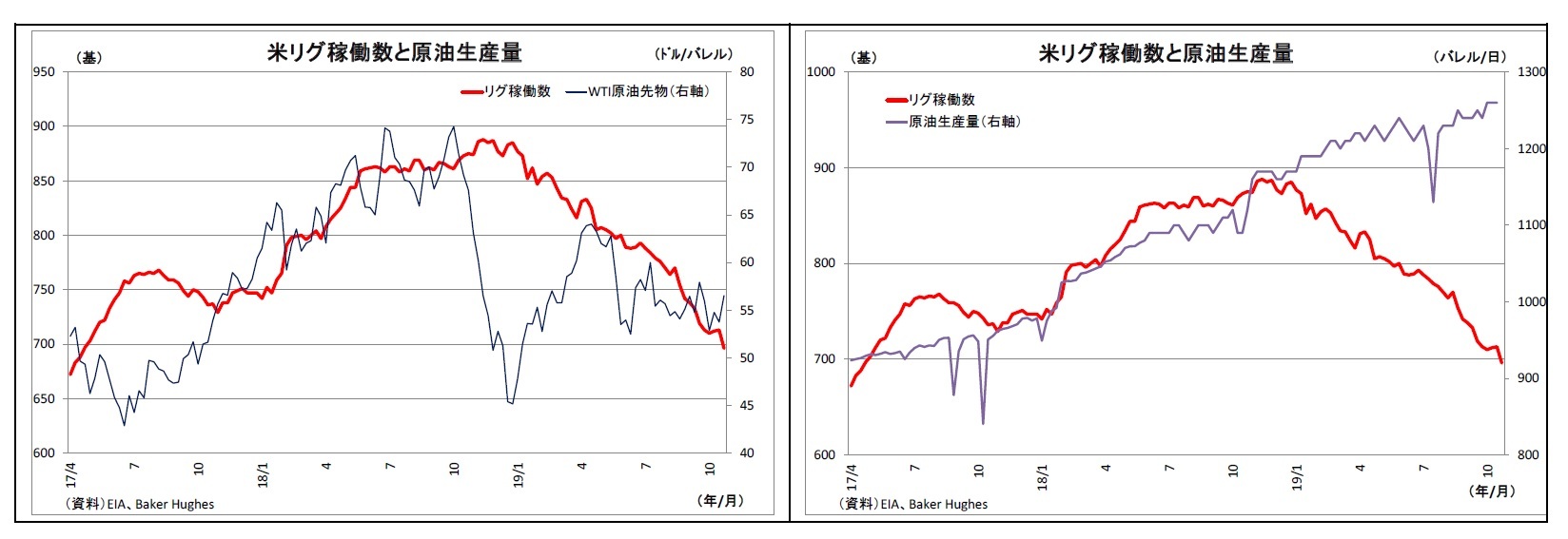

米国のシェール業界は民間企業で構成されているため、国の方針ではなく、経済合理性に基づいて生産活動が行われる。しかも、シェールオイルは油井の寿命が短い一方で短期で生産開始が可能である。従って、理論的には、原油需給がタイト化して価格が上がれば、採算向上を受けて増産し、逆に需給が緩和して価格が下がれば、採算悪化を受けて減産を行うことで、原油需給の調整役になることが期待される。

実際、原油価格と米シェールオイルの掘削活動は連動性が高い。今年に入って、リグ(油井掘削装置)の稼働数は大幅に減少しているが、これは昨年終盤の原油価格急落とその後の低迷を受けたものだ。

こうした需給の変動に対し調整弁が迅速かつ適切に機能すれば、需給のバランスは保たれることになるが、調整弁役と目される米シェールオイルやOPECプラスの動向にも不確実性がある。

(1) 米シェールオイル

米国のシェール業界は民間企業で構成されているため、国の方針ではなく、経済合理性に基づいて生産活動が行われる。しかも、シェールオイルは油井の寿命が短い一方で短期で生産開始が可能である。従って、理論的には、原油需給がタイト化して価格が上がれば、採算向上を受けて増産し、逆に需給が緩和して価格が下がれば、採算悪化を受けて減産を行うことで、原油需給の調整役になることが期待される。

実際、原油価格と米シェールオイルの掘削活動は連動性が高い。今年に入って、リグ(油井掘削装置)の稼働数は大幅に減少しているが、これは昨年終盤の原油価格急落とその後の低迷を受けたものだ。

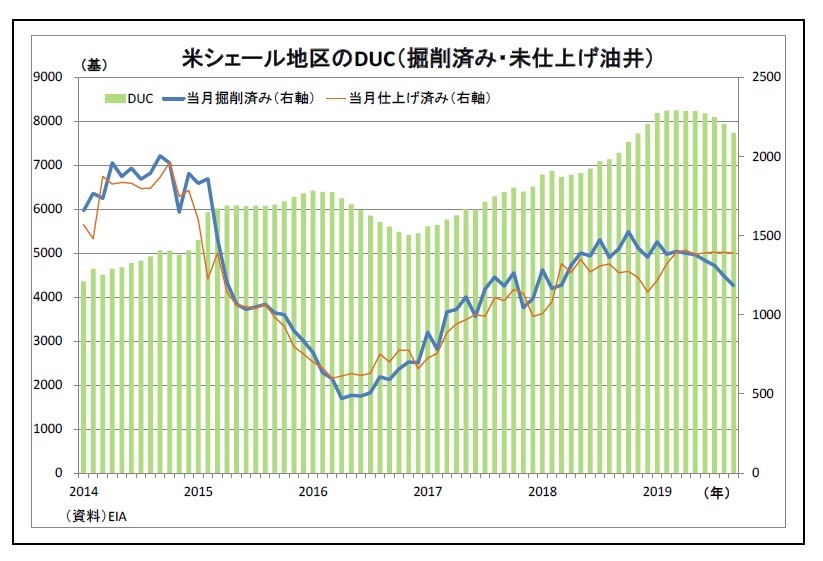

ただし、リグ稼働数が減少する一方で、原油生産量は増勢が続いており、原油価格と生産量の関係は崩れている。

ただし、リグ稼働数が減少する一方で、原油生産量は増勢が続いており、原油価格と生産量の関係は崩れている。過去に掘削済みで未仕上げとなっていた油井(DUC)は昨年末にかけて積み上がっていたが、今年に入って仕上げが進んでいることが寄与しているようだ。DUCは少ない追加コストで生産段階に移れるため、原油価格低迷の影響をあまり受けていないとみられる。

また、シェールオイルの生産量には、技術動向や油井の生産性、パイプラインの輸送能力など多くの要因が関わってくるため、価格による生産調整には不確実性がある。

(2) OPECプラスによる生産調整

(2) OPECプラスによる生産調整OPECプラスによる生産調整はこれまで世界の原油需給バランスの調整に大きく寄与してきた。OPECプラスは2017年に協調減産を開始し、段階的に延長してきたうえ、今年からは日量120万バレルの減産拡大に踏み切った。こうしたOPECプラスの取組みが原油市場の供給過剰の解消に繋がってきた。

ただし、減産は価格が十分に上がらなければ痛みを伴う。既に多くの産油国では経済や財政が厳しい状況にあり、10月にはエクアドルが財政の立て直しに向けた増産を行うためにOPECを脱退することを公表した。

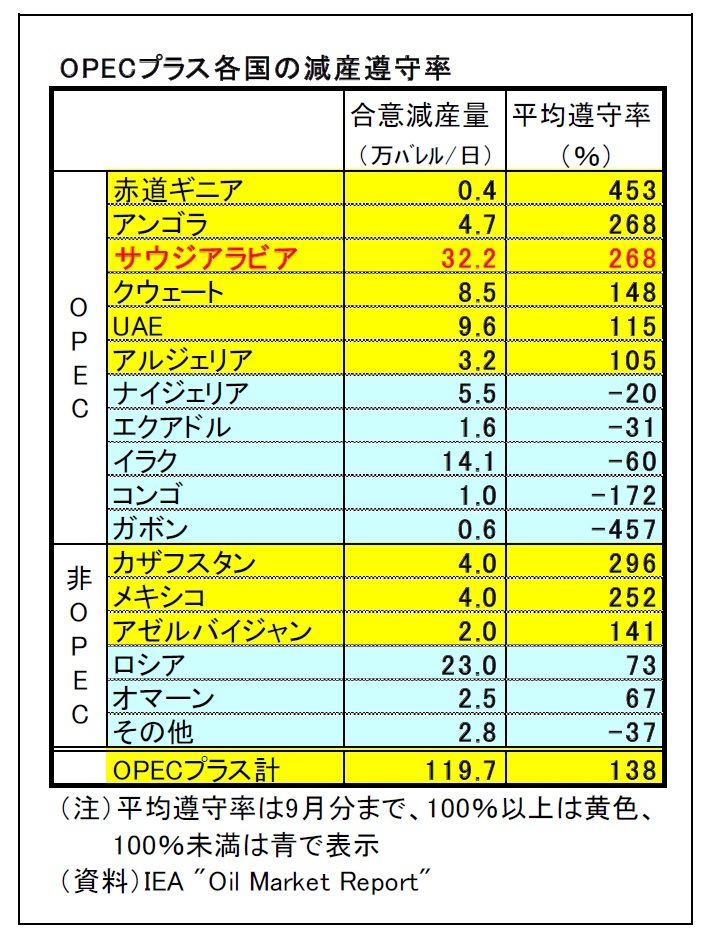

また、減産の遵守状況に大きなバラツキが発生しているという問題もある。主要国では、イラクやロシアの平均遵守率が100%を大きく割り込み、減産合意を守っていない一方、サウジが大幅な減産を行うことで、OPECプラス全体での減産達成が維持されている。合意破りが横行していることは、OPECプラス内での不協和音に繋がるおそれがある。

このように、OPECプラスの協調減産は各国の利害が大きく絡んでくるだけに、今後、減産拡大の必要が生じた際などに、迅速かつ適切な合意形成が出来ないおそれもある。

また、OPECプラスの持つ余剰生産能力はサウジに偏っているため、先月のようにサウジで大規模な生産停止が発生した際には、他国で埋め合わせできないという問題もある。

(原油相場が市場全体に大きな影響を与える可能性も)

(原油相場が市場全体に大きな影響を与える可能性も)今後来年にかけての原油市場について、筆者の中心的な見通しとしては、(1)米中貿易摩擦が段階的に緩和(原油需要押し上げ材料)する一方で、(2)米国を中心とする非OPEC産油国での増産が進む(原油供給押し上げ材料)こと、さらに、(3)OPECプラスが需給のバランサーになることで、需給バランスの大幅な偏りは避けられると見ている。従って、原油価格(WTI先物ベース)も現状と大差ない50ドル台前半~後半で推移すると見込んでいる。

ただし、既述のとおり、需要・供給のそれぞれに大きな不確実要因を抱えており、調整弁もうまく機能しないおそれがあるだけに、需給バランスが急激にタイト化したり緩和化したりすることで、価格が急変動するリスクも高いと言わざるを得ない。目先では、米中首脳会談で部分合意の署名が行われるか?12月半ばに予定されている米政権による対中国追加関税第4弾が実行されるか?12月上旬に開催されるOPEC総会ならびにOPECプラス会合で減産拡大が決定されるか?という点が注目される。

仮に今後、原油価格が大幅に下落した場合には、2016年年初のように、産油国経済の減速懸念、米エネルギー企業の収益悪化懸念、オイルマネーによる株の換金売りなどから、世界的に株価が下落し、為替でもリスクオフの円高が進みかねない。

一方、逆に今後原油価格が急騰した場合には、産油国を除く多くの国々の経済にとって逆風になるうえ、物価上昇懸念から世界的に金融引き締め観測が台頭するおそれがある。この場合も株安・円高が発生するだろう。

従って、「原油価格の安定が続くか否か」は、世界経済や金融市場全体にとって重要性が高い。

(2019年11月01日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【原油相場でくすぶる急変動のリスク】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

原油相場でくすぶる急変動のリスクのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.