- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 経営陣は誰のために働くのか

コラム

2019年11月01日

文字サイズ

- 小

- 中

- 大

2019年8月19日、米国の経営者団体ビジネスラウンドテーブルは株主第一主義から脱却し、従業員や地域社会への貢献に取り組むことを宣言した1。古くて新しい「会社は誰のものか」という議論に一石を投ずるものである。

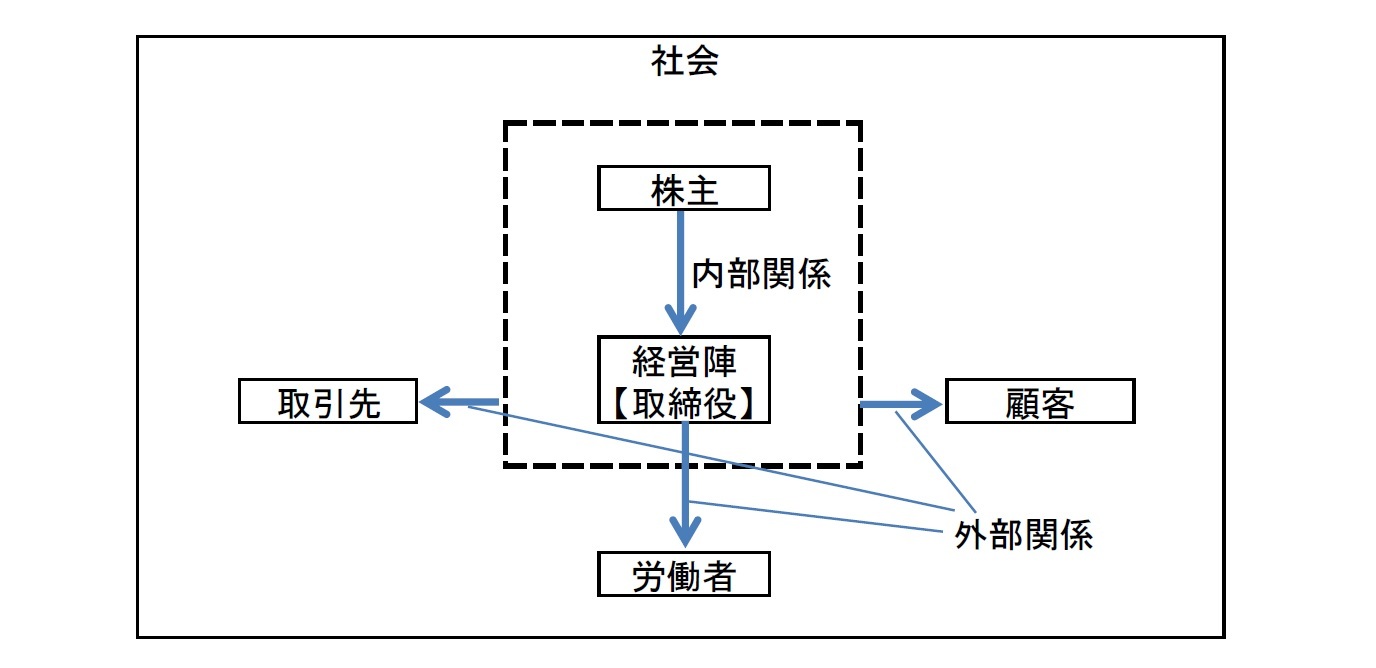

本稿では先行する議論に立ち入ることはしないが、この点に関する筆者なりの理解を示してみたい。ここでは「会社は誰のものか」という論立てではなく、「経営陣は誰のために働くか」という観点から論じたい。この観点からは、会社という箱の内部の関係(以下、内部関係)と、会社という箱と、箱の外部との関係(外部関係)に分けて考えると分かりやすいと思われる(下記図)。

本稿では先行する議論に立ち入ることはしないが、この点に関する筆者なりの理解を示してみたい。ここでは「会社は誰のものか」という論立てではなく、「経営陣は誰のために働くか」という観点から論じたい。この観点からは、会社という箱の内部の関係(以下、内部関係)と、会社という箱と、箱の外部との関係(外部関係)に分けて考えると分かりやすいと思われる(下記図)。

この図では株主が内部にいる点と、労働者が外部にいる点に違和感を覚えられる方が多いと思う。会社で内部統制というと、経営陣(取締役)による、従業員等で構成される組織の業務の適正さを確保するシステムのことを指すように、労働者が内部で株主が外部という使い方が一般的だからである。

しかし、会社法の授業の最初で習うように、株式会社はもともと一致していたはずの「所有と経営」を分離させた会社形態である。会社法は、会社の意思決定機関としての株主総会と取締役会とを定めている一方で、労働者はほぼ出てこない(支配人という制度や、重要な使用人の選任が取締役会決議事項とされている条文などはある)。会社は株主によって所有され、経営陣によって運営されており、両者とも会社の重要な構成要素である。他方、労働者は雇用契約によって会社の業務を行なうに過ぎず、法的には労働者が存在することは会社の成立条件とされていない。つまり株主と経営陣(取締役)が内部であり、労働者は外部というのが本来の会社の成り立ちである。

株主が会社の所有者である以上は、経営陣は株主のために働くべきものである。ただ、会社の所有者としての地位が株式として分割・流通するようになると、経営の専門家である経営陣が自分の利益を優先し、株主の利益をないがしろにするおそれが生じてきた(=エージェンシーコストという)。また、経営実態に関して興味を有しない株主も多く存在するようになった。そこで、経営陣が株主のために働くことを確保する制度の整備が必要とされる。その大元となるのは、取締役の善管注意義務や忠実義務といった会社のために誠実に働くことを要求する義務である。

昨今では、取締役の報酬体系を株価に連動するような仕組みとすることで、取締役の利益が株主の利益と重なるようなインセンティブを設けることや、(一般の意味での)社内とのしがらみが無い外部独立取締役を選任することが推し進められてきた。また、法律のようなハードローではないが、株主と経営陣とのすれ違いを解消するためものとして、ガバナンスコードやスチュワードシップコードがある。このように、経営陣が株主のために働くのは株式会社の性格から当然に導かれるものであり、そのことを確保するための各種制度が整備されてきた。これが内部関係である。

ところで、株式会社は営利法人である。営利については会社法上の定義が無いが、株式会社は、株主への配当および残余財産の分配の両方とも行わないものであってはならないとする(会社法第105条第2項)。たとえ、毎年の配当を行わないこととしても解散時に財産の分配を行うこととすれば、会社法違反とはならない。したがって、短期的、直接的な利益を上げるべきことは法的に必ずしも求められてはいないと考えられる。

むしろ、昨今では、たとえば民間の果たすべき役割としてSDGs(持続可能な開発目標)といった目標が掲げられている。また、ガバナンスコードでも関係者であるステークホルダーの利益を尊重すべきとする。過去を振り返ると、日本には近江商人の経営哲学である三方良しという言葉がある。売り手、買い手、世間のいずれにとってもよいというのを商いの原則とするものである。二宮尊徳は「道徳なき経済は罪悪であり 経済なき道徳は寝言である」という。日本経済の父とも言うべき渋沢栄一も同様の言葉を残している。事業をする者は社会との関係で、関係者の利益を図ることが当然に要請されるといえる。

したがって、一般にビジネスが会社を通じて行われている現代社会にあっては、会社は外部関係において、社会の利益となるように行動しなければならない。会社が利益を考えるべき相手としては、労働者も含まれるであろうし、顧客、地域社会といったものも含まれる。

経営陣は会社の経営を委ねられていることから、外部関係における、これら関係者等の利益を常に念頭に置いて行動することが求められる。また、経営陣は株主に対して、社会利益実現のための方策や効果について十分に開示・説明をすべきものと思われる。社会利益の実現は、会社の所有者たる株主に代わって経営陣が行うものだからである。

筆者の理解は、株主利益と社会利益とは互いに対立・競合する概念ではなく、株主利益は社会利益とは内部・外部という別々の側面で、かつ同時に存在するというものである。経営陣が株主利益を考えるときは社会利益を、社会利益を考えるときは株主利益を考えることが求められる。特に会社が巨大化し、個人でコントロールできなくなるときはなおさら原点に立ち戻って、達成したい社会利益とは何なのかを問い続ける姿勢が必要と思われる。

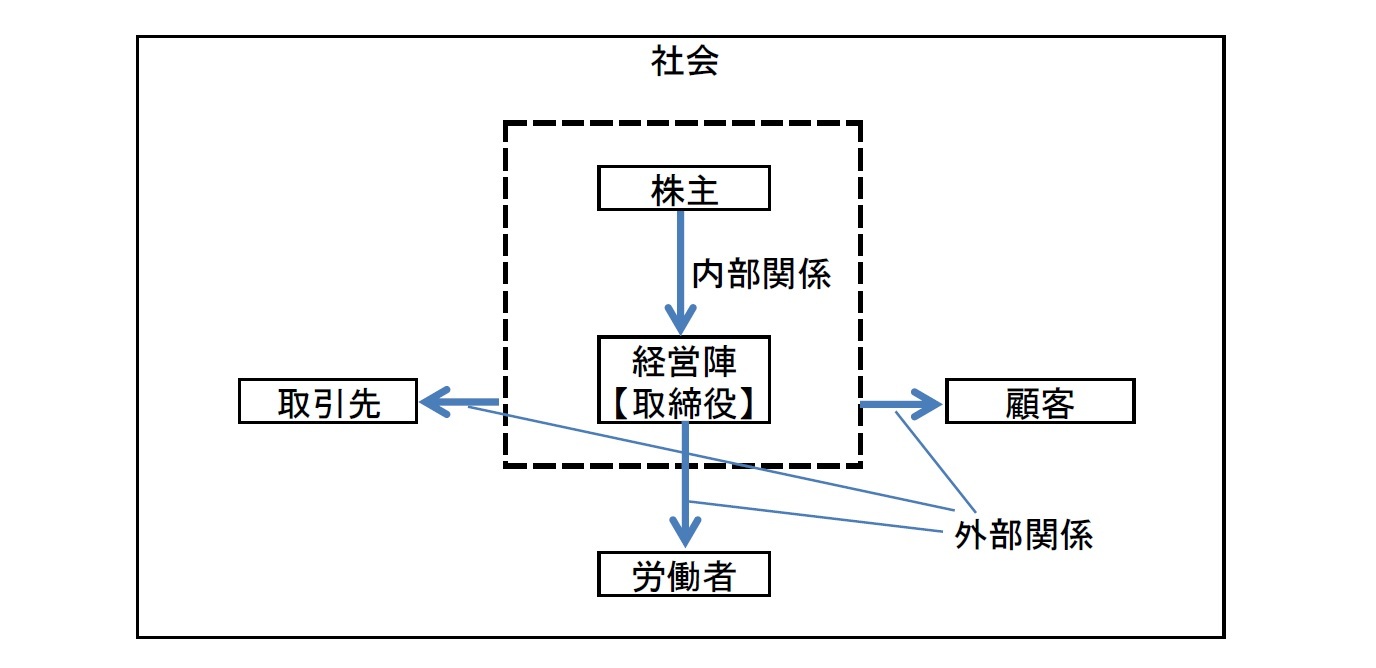

しかし、会社法の授業の最初で習うように、株式会社はもともと一致していたはずの「所有と経営」を分離させた会社形態である。会社法は、会社の意思決定機関としての株主総会と取締役会とを定めている一方で、労働者はほぼ出てこない(支配人という制度や、重要な使用人の選任が取締役会決議事項とされている条文などはある)。会社は株主によって所有され、経営陣によって運営されており、両者とも会社の重要な構成要素である。他方、労働者は雇用契約によって会社の業務を行なうに過ぎず、法的には労働者が存在することは会社の成立条件とされていない。つまり株主と経営陣(取締役)が内部であり、労働者は外部というのが本来の会社の成り立ちである。

株主が会社の所有者である以上は、経営陣は株主のために働くべきものである。ただ、会社の所有者としての地位が株式として分割・流通するようになると、経営の専門家である経営陣が自分の利益を優先し、株主の利益をないがしろにするおそれが生じてきた(=エージェンシーコストという)。また、経営実態に関して興味を有しない株主も多く存在するようになった。そこで、経営陣が株主のために働くことを確保する制度の整備が必要とされる。その大元となるのは、取締役の善管注意義務や忠実義務といった会社のために誠実に働くことを要求する義務である。

昨今では、取締役の報酬体系を株価に連動するような仕組みとすることで、取締役の利益が株主の利益と重なるようなインセンティブを設けることや、(一般の意味での)社内とのしがらみが無い外部独立取締役を選任することが推し進められてきた。また、法律のようなハードローではないが、株主と経営陣とのすれ違いを解消するためものとして、ガバナンスコードやスチュワードシップコードがある。このように、経営陣が株主のために働くのは株式会社の性格から当然に導かれるものであり、そのことを確保するための各種制度が整備されてきた。これが内部関係である。

ところで、株式会社は営利法人である。営利については会社法上の定義が無いが、株式会社は、株主への配当および残余財産の分配の両方とも行わないものであってはならないとする(会社法第105条第2項)。たとえ、毎年の配当を行わないこととしても解散時に財産の分配を行うこととすれば、会社法違反とはならない。したがって、短期的、直接的な利益を上げるべきことは法的に必ずしも求められてはいないと考えられる。

むしろ、昨今では、たとえば民間の果たすべき役割としてSDGs(持続可能な開発目標)といった目標が掲げられている。また、ガバナンスコードでも関係者であるステークホルダーの利益を尊重すべきとする。過去を振り返ると、日本には近江商人の経営哲学である三方良しという言葉がある。売り手、買い手、世間のいずれにとってもよいというのを商いの原則とするものである。二宮尊徳は「道徳なき経済は罪悪であり 経済なき道徳は寝言である」という。日本経済の父とも言うべき渋沢栄一も同様の言葉を残している。事業をする者は社会との関係で、関係者の利益を図ることが当然に要請されるといえる。

したがって、一般にビジネスが会社を通じて行われている現代社会にあっては、会社は外部関係において、社会の利益となるように行動しなければならない。会社が利益を考えるべき相手としては、労働者も含まれるであろうし、顧客、地域社会といったものも含まれる。

経営陣は会社の経営を委ねられていることから、外部関係における、これら関係者等の利益を常に念頭に置いて行動することが求められる。また、経営陣は株主に対して、社会利益実現のための方策や効果について十分に開示・説明をすべきものと思われる。社会利益の実現は、会社の所有者たる株主に代わって経営陣が行うものだからである。

筆者の理解は、株主利益と社会利益とは互いに対立・競合する概念ではなく、株主利益は社会利益とは内部・外部という別々の側面で、かつ同時に存在するというものである。経営陣が株主利益を考えるときは社会利益を、社会利益を考えるときは株主利益を考えることが求められる。特に会社が巨大化し、個人でコントロールできなくなるときはなおさら原点に立ち戻って、達成したい社会利益とは何なのかを問い続ける姿勢が必要と思われる。

(2019年11月01日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【経営陣は誰のために働くのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

経営陣は誰のために働くのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.