- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 積み立て方式は世代格差の解消につながるのか

2019年11月06日

文字サイズ

- 小

- 中

- 大

去る8月、5年に1度の年金財政検証が公表された。経済前提として6つのシナリオが提示され、3番目に楽観的なケースC(経済成長率0.4%)では政策の目安であるモデル所得代替率50%が維持される一方、ケースD(経済成長率0.2%)以下の3ケースではモデル所得代替率が50%を割るとした。いずれにしても確実なのは、将来世代になるほど実質的な給付水準が低下することである。しかも、保険料率は2004年の13.58%から2017年10月以降は18.3%であり、その負担は後世代ほど大きい。もっともこれらの負担と給付の格差が是正されるべき「不公平」かどうかには議論がある。例えば鉄道など公共のインフラストラクチャーや親世代から相続した私的財産など、1人あたりのストックが少子化によって後世代ほど大きくなるからだ。

とはいえ、負担と受益の世代間格差を解消する切り札として2004年の制度改正以降、財政検証の度に聞かれたのが年金財政を賦課方式から積立方式に転換すべきという主張であり、現在でも、メディアや政界の一部などには根強い関心があるようだ。そこで以下では世代間の負担と受益に関する簡単な数値例を使って、その主張が妥当かどうか考えてみよう。

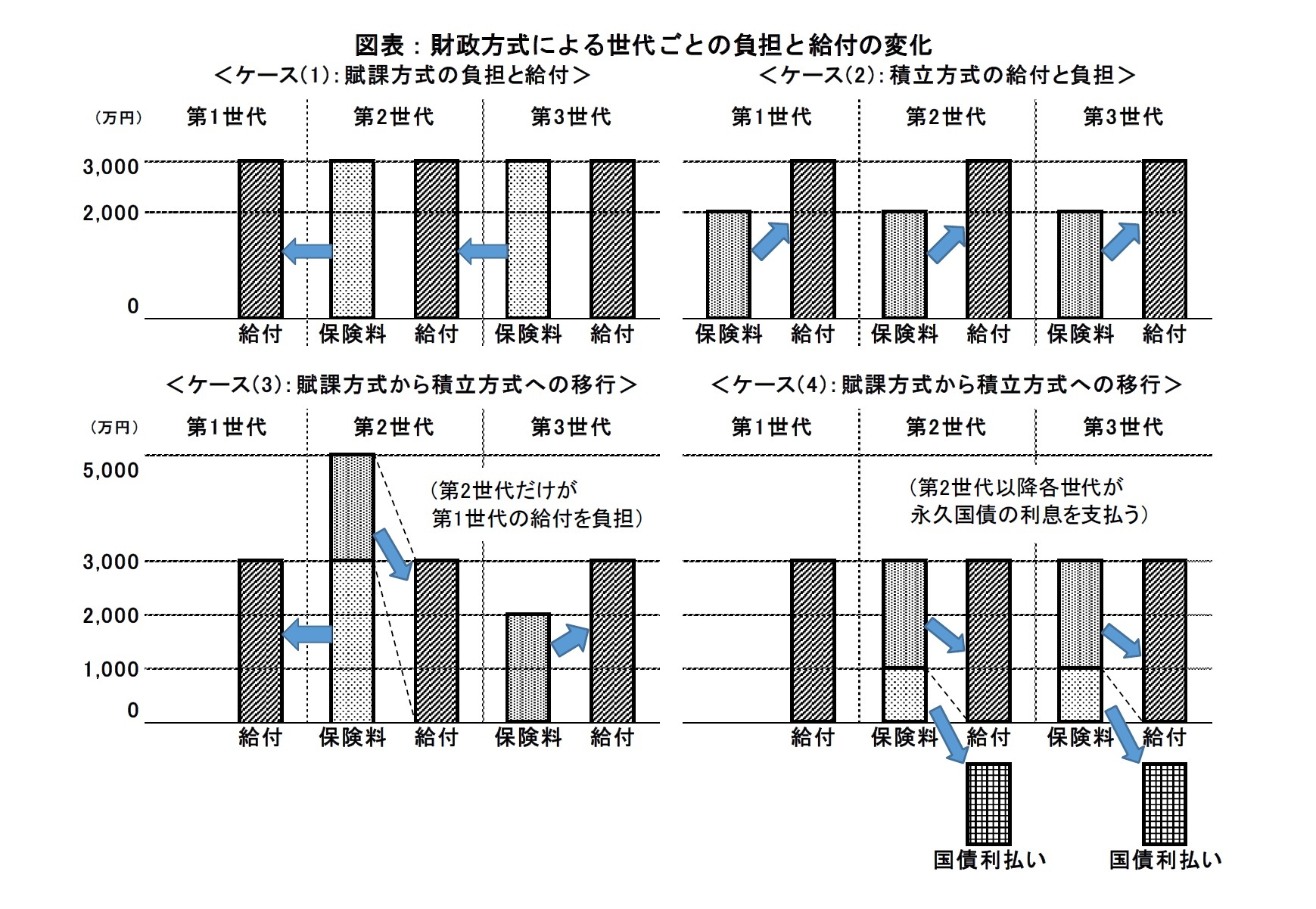

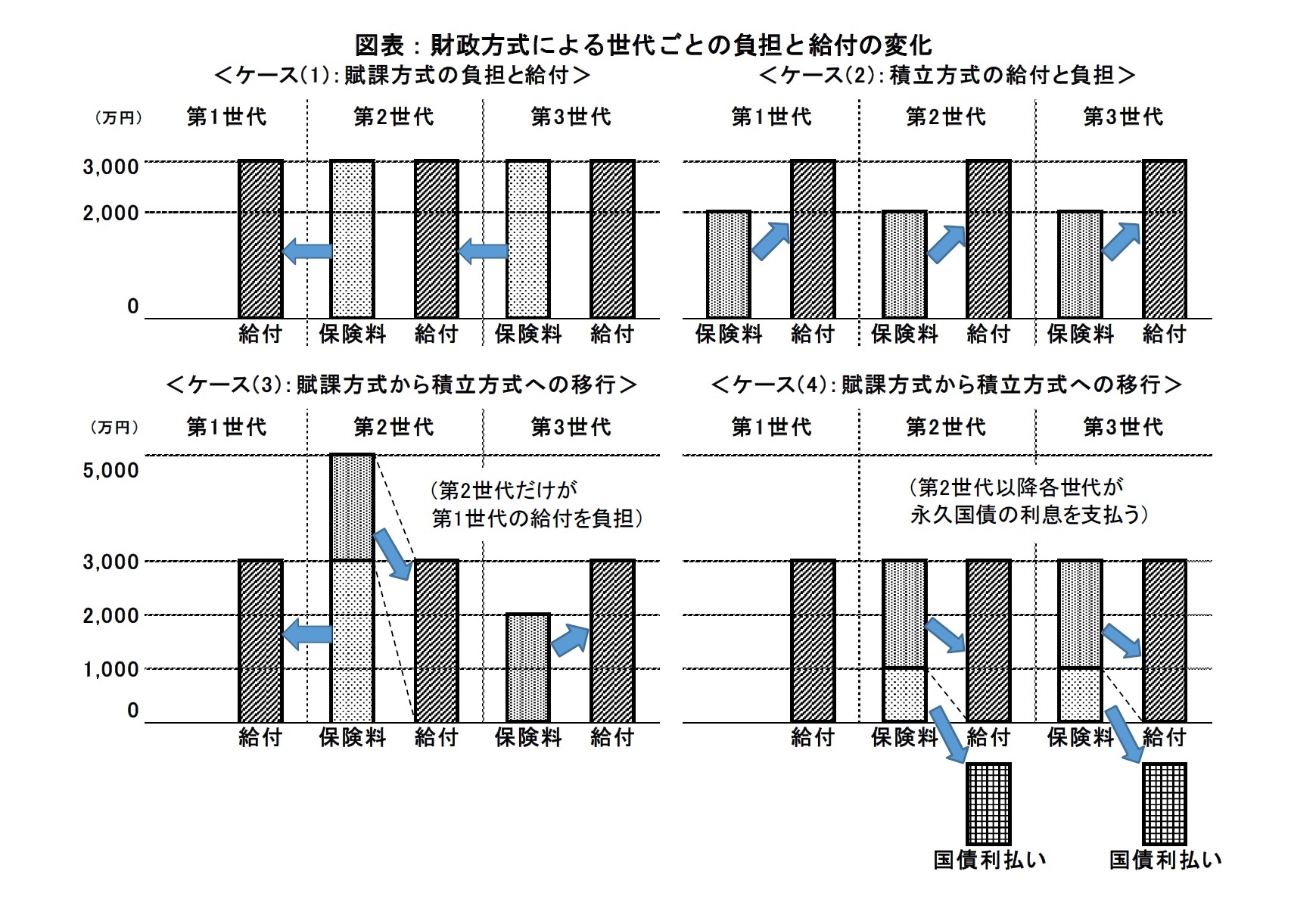

いま20年を1期間とし、1期間ごとに公的年金の加入者(現役)世代が受給者世代に移り、さらに1期間経過すると受給者世代が死亡するモデルを考える。また、各世代の人口は等しく、物価も一定とする。ここで受給者への年金支給額を年150万円、1人あたりの支給総額を3,000万円(=150万円×20年)とすると、賦課方式の財政なら現役世代も1年に150万円、合計3,000万円の保険料を支払う(以下図表のケース(1))。一方、積立方式の場合には積み立てた保険料に運用収益が加わる。もしも運用収益を含め積立金が20年間で1.5倍になる(20年の利率(収益率)が50%)とすると、保険料は年100万円、計2,000万円に減り(以下図表のケース(2))、少子化があっても増減しない。これが積立方式への移行が主張される大きな理由であった。

ところが移行時の負担を考慮すると状況は変わる。現在の受給者(第1世代)には年金のための積立金が全くない。そのため後世代は自らのための年金積立金に加えて第1世代の給付(1人あたり3,000万円)を負担する(二重の負担)。もしも全額3,000万円を現在の現役世代(第2世代)が払うと負担は合計5,000万円になる。第3世代以降は積立金2,000万円だけを負担して年金を受け取るため、第2世代以降に新たな世代間格差が生じる(以下図表のケース(3))。

第1世代への年金給付の負担を第2世代以降の各世代が公平に分担するには、期間永久の国債3,000万円を発行し、その利払いだけを各世代が負担すればよい。利率は20年で50%なので利息は1,500万円(=3,000万円×50%)である。第2世代以降の各世代は現役時代に1,000万円を積み立てて、50%の運用収益との合計1,500万円(=1,000万円×(1+50%))を20年後に国債の利払いに充てることになる(以下図表のケース(4))1。すなわち、第2世代以降の全世代は現役時代に自らの年金原資の2,000万円と国債利払いのための1,000万円、計3,000万円を負担する。これは賦課方式(ケース(1))の際の負担に等しい。

1 第2世代以降の全世代が1,000万円ずつ支払った場合、割引率を50%としたその現在価値の合計は3,000万円(国債元本)に等しい。

とはいえ、負担と受益の世代間格差を解消する切り札として2004年の制度改正以降、財政検証の度に聞かれたのが年金財政を賦課方式から積立方式に転換すべきという主張であり、現在でも、メディアや政界の一部などには根強い関心があるようだ。そこで以下では世代間の負担と受益に関する簡単な数値例を使って、その主張が妥当かどうか考えてみよう。

いま20年を1期間とし、1期間ごとに公的年金の加入者(現役)世代が受給者世代に移り、さらに1期間経過すると受給者世代が死亡するモデルを考える。また、各世代の人口は等しく、物価も一定とする。ここで受給者への年金支給額を年150万円、1人あたりの支給総額を3,000万円(=150万円×20年)とすると、賦課方式の財政なら現役世代も1年に150万円、合計3,000万円の保険料を支払う(以下図表のケース(1))。一方、積立方式の場合には積み立てた保険料に運用収益が加わる。もしも運用収益を含め積立金が20年間で1.5倍になる(20年の利率(収益率)が50%)とすると、保険料は年100万円、計2,000万円に減り(以下図表のケース(2))、少子化があっても増減しない。これが積立方式への移行が主張される大きな理由であった。

ところが移行時の負担を考慮すると状況は変わる。現在の受給者(第1世代)には年金のための積立金が全くない。そのため後世代は自らのための年金積立金に加えて第1世代の給付(1人あたり3,000万円)を負担する(二重の負担)。もしも全額3,000万円を現在の現役世代(第2世代)が払うと負担は合計5,000万円になる。第3世代以降は積立金2,000万円だけを負担して年金を受け取るため、第2世代以降に新たな世代間格差が生じる(以下図表のケース(3))。

第1世代への年金給付の負担を第2世代以降の各世代が公平に分担するには、期間永久の国債3,000万円を発行し、その利払いだけを各世代が負担すればよい。利率は20年で50%なので利息は1,500万円(=3,000万円×50%)である。第2世代以降の各世代は現役時代に1,000万円を積み立てて、50%の運用収益との合計1,500万円(=1,000万円×(1+50%))を20年後に国債の利払いに充てることになる(以下図表のケース(4))1。すなわち、第2世代以降の全世代は現役時代に自らの年金原資の2,000万円と国債利払いのための1,000万円、計3,000万円を負担する。これは賦課方式(ケース(1))の際の負担に等しい。

1 第2世代以降の全世代が1,000万円ずつ支払った場合、割引率を50%としたその現在価値の合計は3,000万円(国債元本)に等しい。

つまり積立方式に転換しても、移行時に必要な負担を考慮すると後世代の負担と受益は変わらず、世代間格差の解消に繋がらない。では人口が減少するとどうなるか。例えば世代ごとに1割減って9割になるとしよう。賦課方式の場合(ケース(1))、毎期の保険料が1.11(=10/9)倍になり、各人の負担は3,333万円になる。積立方式への転換(ケース(4))では、積み立てる保険料2,000万円は変わらず、国債利払いのための1,000万円が1.11倍の1,111万円になる。

とはいえ、積立方式の方が負担が軽いとは言い切れない。第1に1割の人口減少が続くと、国債利払いのための負担は1世代ごとに1.11倍になり続ける(第3世代が1,234万円、第4世代は1,371万円)。これに対し、賦課方式の保険料は一定(3,333万円)である。第2に人口が減少すると経済成長が鈍化し、資産の運用利回りが低下する可能性がある。このように、賦課方式から積立方式への転換だけでは世代間格差の解消は難しい上、人口減少の影響を逃れるとも言えない。積立方式化の主張に以前ほどの勢いがなくなってきた理由の一つであろう2。

2 マクロ経済からみると、積立方式への移行によって国全体の貯蓄が増加しうる。ただ、現在の日本経済が貯蓄超過状態にあるとすれば成長を促進する効果は望みにくいだろう。

とはいえ、積立方式の方が負担が軽いとは言い切れない。第1に1割の人口減少が続くと、国債利払いのための負担は1世代ごとに1.11倍になり続ける(第3世代が1,234万円、第4世代は1,371万円)。これに対し、賦課方式の保険料は一定(3,333万円)である。第2に人口が減少すると経済成長が鈍化し、資産の運用利回りが低下する可能性がある。このように、賦課方式から積立方式への転換だけでは世代間格差の解消は難しい上、人口減少の影響を逃れるとも言えない。積立方式化の主張に以前ほどの勢いがなくなってきた理由の一つであろう2。

2 マクロ経済からみると、積立方式への移行によって国全体の貯蓄が増加しうる。ただ、現在の日本経済が貯蓄超過状態にあるとすれば成長を促進する効果は望みにくいだろう。

(2019年11月06日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 経済学研究科

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/11/04 | 企業年金による代替資産投資の評価にトライする | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2022/04/05 | 企業型確定拠出年金の制度設計と商品選択 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/11/04 | エンダウメントの運用モデルは成功したのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/04/05 | 「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月13日

インド消費者物価(25年11月)~10月のCPI上昇率は0.25%と過去最低を更新 -

2025年11月13日

企業物価指数2025年10月~コメ価格は高止まりが継続~ -

2025年11月13日

数字の「27」に関わる各種の話題-27は3の3乗だが- -

2025年11月13日

マンダムの大規模買付けに関する対応方針の導入 -

2025年11月12日

英国雇用関連統計(25年10月)-週平均賃金は再び前年比4%台に低下

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【積み立て方式は世代格差の解消につながるのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

積み立て方式は世代格差の解消につながるのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.