- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- REIT(リート) >

- 中国REIT市場の現状と見通し~2019年は公募REIT元年になるか~

2019年09月13日

文字サイズ

- 小

- 中

- 大

世界の不動産投資信託(REIT)市場の資産規模をみると、米国は約9,071億ドル(約98兆円)、日本は1,340億ドル(約15兆円)、豪州は約943億ドル(約10兆円)、その他市場の合計で約3,758億ドル(約41兆円)1という状況にあるが、最近注目されているのは、約12兆元(約188兆円)2とも言われる潜在的な市場規模を有する中国REIT市場3である。特に、新たな法制度を整備し、現在の私募ベースではなく、公募によるREITを創設しようという動きは特筆に値するもので、2019年は「中国公募REIT4元年」となる可能性が高まっている。本稿では、このような中国のREIT市場の現状及び公募REIT創設の動きについて報告する。

1 S&P Dow Jones Indicesのデータより。いずれも2019年6月末の時価総額であり、2019年7月12日の為替データを基に円換算。

2 北京大学光華管理学院REITs研究チーム(2017)「中国不動産投資信託基金市場規模研究」より。同報告では、主要国におけるREIT市場規模のGDP比率及び株式市場規模比率等に基づき、中国のREIT市場規模を大まかに試算している。ただし、この試算には、進行中のPPPインフラ事業や都市化の進展による投資適格賃貸住宅の潜在市場規模が考慮されていない。また、2016年中国の固定資本形成が米国の約1.6倍に達していることを考慮すると、中国の潜在的なREIT市場は米国の規模を大きく上回るものと考えられる。

3 本稿の中国REIT市場とは中国本土におけるREIT市場である。

4 中国では、後述する米豪日各国のようなREIT商品を「標準REIT」と呼ぶのに対し、本稿では現在議論されている既存の私募ベースのREIT商品を「標準REIT」のように一般投資家を対象に公募化する動きを着目し、こうしたREITを「公募REIT」と呼ぶ。

1 S&P Dow Jones Indicesのデータより。いずれも2019年6月末の時価総額であり、2019年7月12日の為替データを基に円換算。

2 北京大学光華管理学院REITs研究チーム(2017)「中国不動産投資信託基金市場規模研究」より。同報告では、主要国におけるREIT市場規模のGDP比率及び株式市場規模比率等に基づき、中国のREIT市場規模を大まかに試算している。ただし、この試算には、進行中のPPPインフラ事業や都市化の進展による投資適格賃貸住宅の潜在市場規模が考慮されていない。また、2016年中国の固定資本形成が米国の約1.6倍に達していることを考慮すると、中国の潜在的なREIT市場は米国の規模を大きく上回るものと考えられる。

3 本稿の中国REIT市場とは中国本土におけるREIT市場である。

4 中国では、後述する米豪日各国のようなREIT商品を「標準REIT」と呼ぶのに対し、本稿では現在議論されている既存の私募ベースのREIT商品を「標準REIT」のように一般投資家を対象に公募化する動きを着目し、こうしたREITを「公募REIT」と呼ぶ。

1――中国REITの特徴

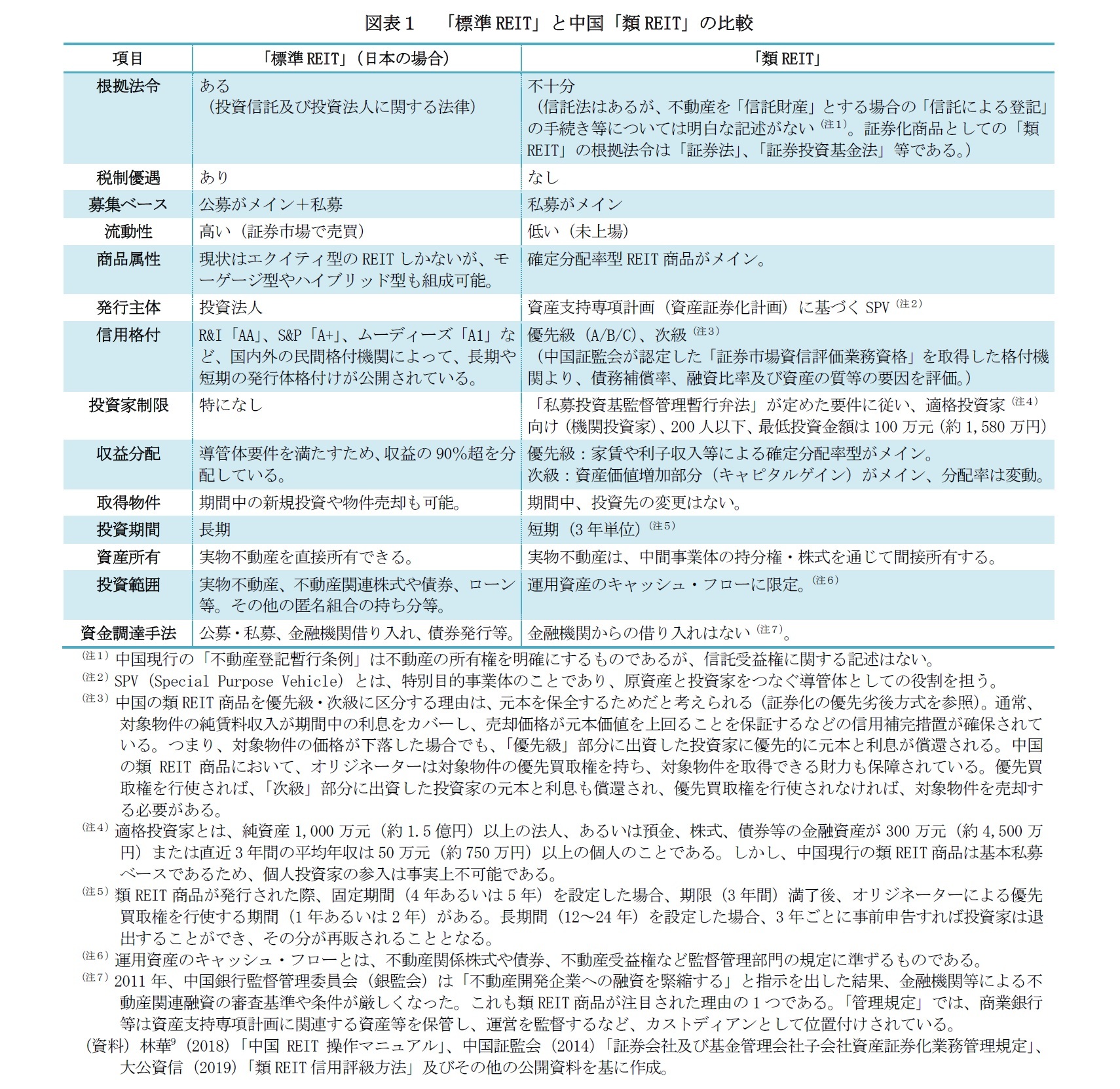

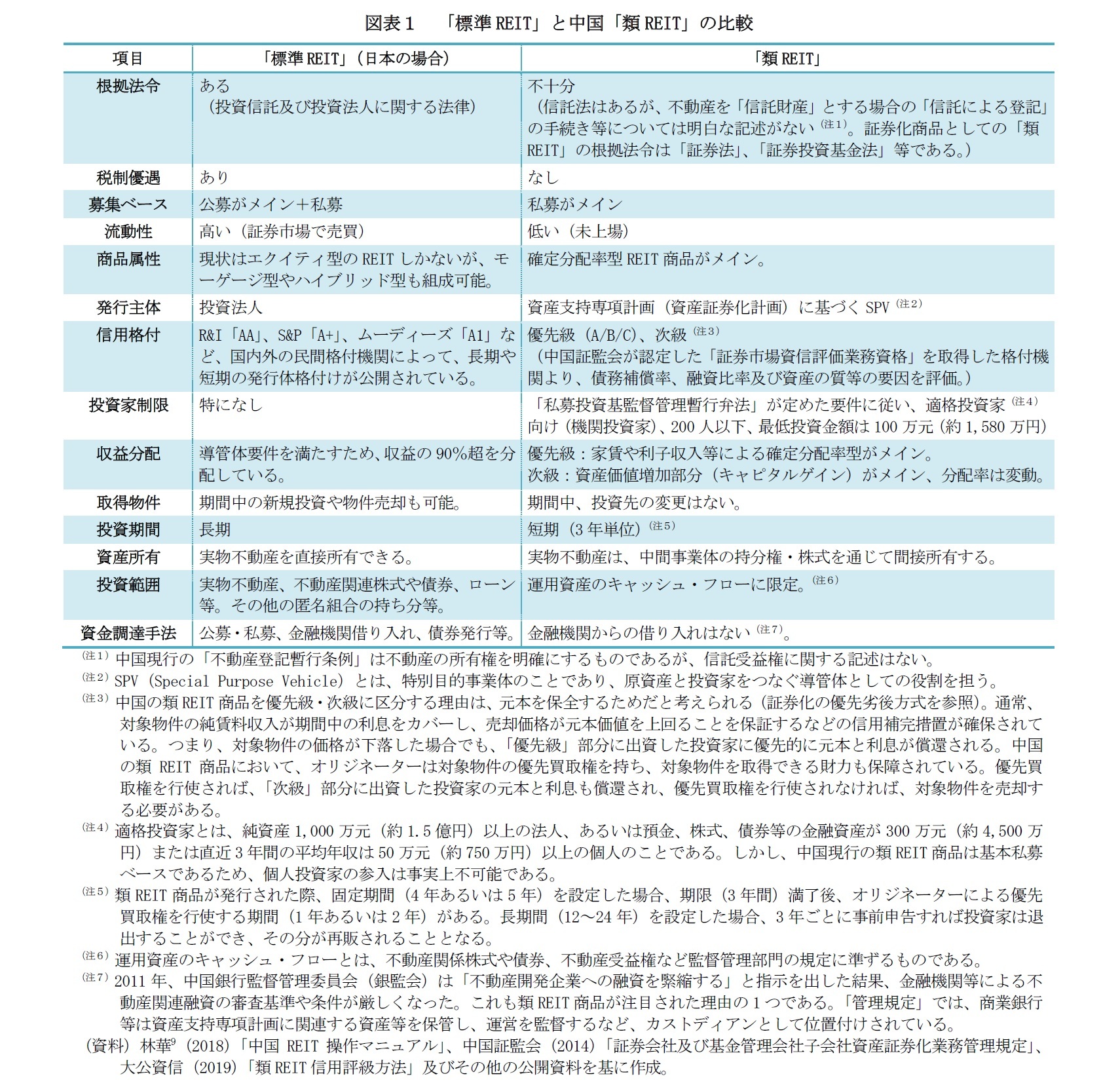

1|「類REIT」と「標準REIT」商品の比較

REITとはReal Estate Investment Trustの略語であり、中国では「房地产投资信托基金(不動産投資信託基金)」と訳されている。しかし、不動産に係る信託制度や導管体に対する税制優遇などにおいて、米豪日各国のような国際投資家の投資基準を満たしたREIT(中国では「標準REIT」と呼ばれている。)は未だ整備されていない。現在の中国REITとは、「証券法」、「証券投資基金法」等によって中国証券監督管理委員会(証監会)の「証券会社及び基金管理会社子会社資産証券化業務管理規定」(以下「管理規定」)等、基金業協会及び上海・深圳証券取引所の資産証券化業務に関する一連のガイドラインに基づく不動産関連資産を対象とした私募ベースの証券化金融商品5であり、総じて「類REIT」と呼ばれている。

「類REIT」は、「REITに類似する」を意味し、「標準REIT」に要求される基準を満たしているわけではなく、募集の仕方や流動性、商品属性など、いくつかの点で異なる。現在、中国の類REIT商品の約96.2%は私募商品6で公募商品が少ないため、個人投資家の参入は難しい。一方、米国の公募REITは全体の6割超、日本では8割超を占め7、いずれも個人投資家が証券取引所を通じて株式と同様に取引できるため流動性が確保されている。その他、現時点における類REIT商品の大きな特徴は、投資期間が短期に固定されていること及び販売時に分配率が確定されているものが多い点である8。

REITとはReal Estate Investment Trustの略語であり、中国では「房地产投资信托基金(不動産投資信託基金)」と訳されている。しかし、不動産に係る信託制度や導管体に対する税制優遇などにおいて、米豪日各国のような国際投資家の投資基準を満たしたREIT(中国では「標準REIT」と呼ばれている。)は未だ整備されていない。現在の中国REITとは、「証券法」、「証券投資基金法」等によって中国証券監督管理委員会(証監会)の「証券会社及び基金管理会社子会社資産証券化業務管理規定」(以下「管理規定」)等、基金業協会及び上海・深圳証券取引所の資産証券化業務に関する一連のガイドラインに基づく不動産関連資産を対象とした私募ベースの証券化金融商品5であり、総じて「類REIT」と呼ばれている。

「類REIT」は、「REITに類似する」を意味し、「標準REIT」に要求される基準を満たしているわけではなく、募集の仕方や流動性、商品属性など、いくつかの点で異なる。現在、中国の類REIT商品の約96.2%は私募商品6で公募商品が少ないため、個人投資家の参入は難しい。一方、米国の公募REITは全体の6割超、日本では8割超を占め7、いずれも個人投資家が証券取引所を通じて株式と同様に取引できるため流動性が確保されている。その他、現時点における類REIT商品の大きな特徴は、投資期間が短期に固定されていること及び販売時に分配率が確定されているものが多い点である8。

5 現在の中国の類REIT商品は、2005年から発行されている資産担保証券(Asset Backed Security: ABS)のうち、不動産を所有するSPV(特別目的事業体)の株式やSPVが発行する債券、不動産融資債権などの不動産関連資産を対象とし、後述する資産支持専項計画にしたものとも言える。類REITは実物不動産を直接保有できない。中国におけるABS市場の動向について本稿では割愛する。

6 興業証券経済と金融研究院のデータより。

7 NAREIT 及びARES J-REIT Databookより。

8 商業や賃貸住宅関連担保融資等に基づく不動産担保証券などの確定利付債券投資(Fixed Income Investment)が行われているためと考えられる。

9 林氏は中国資産証券化研究院院長等を歴任した研究者である。

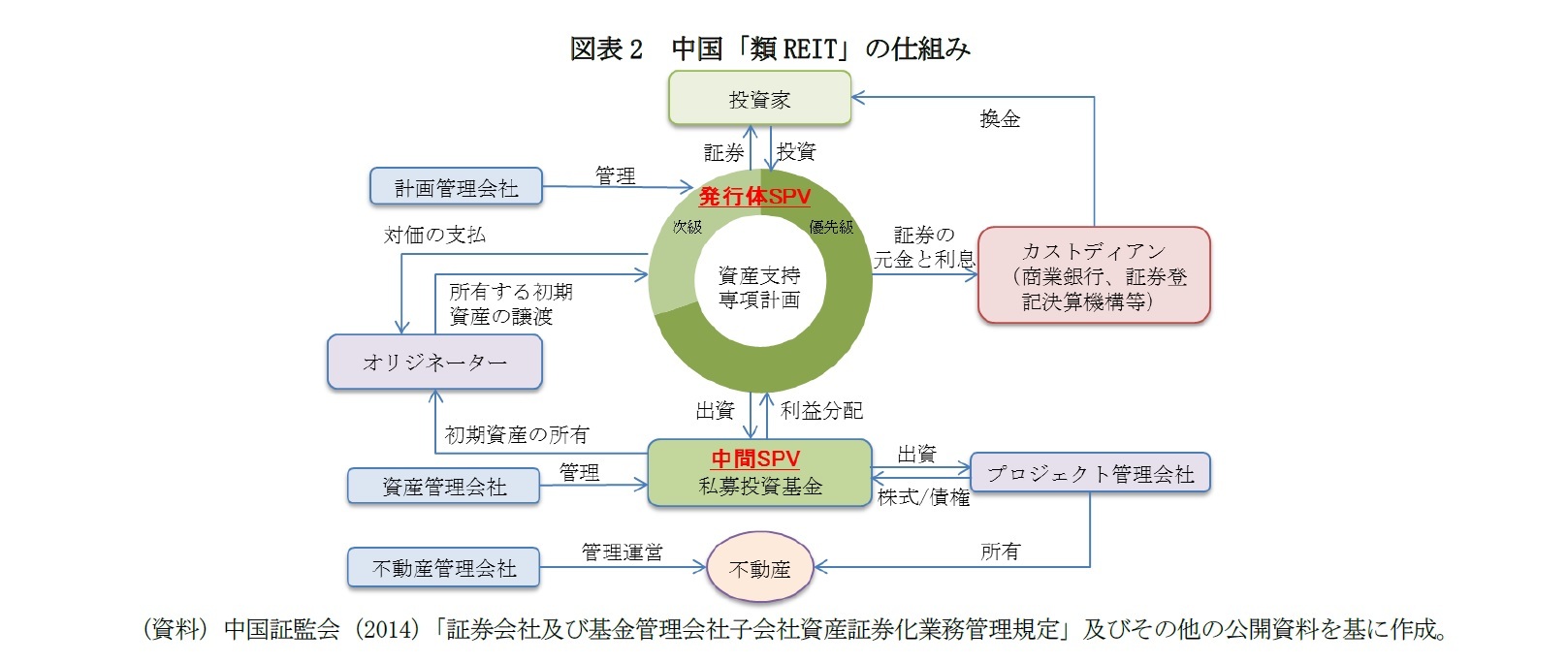

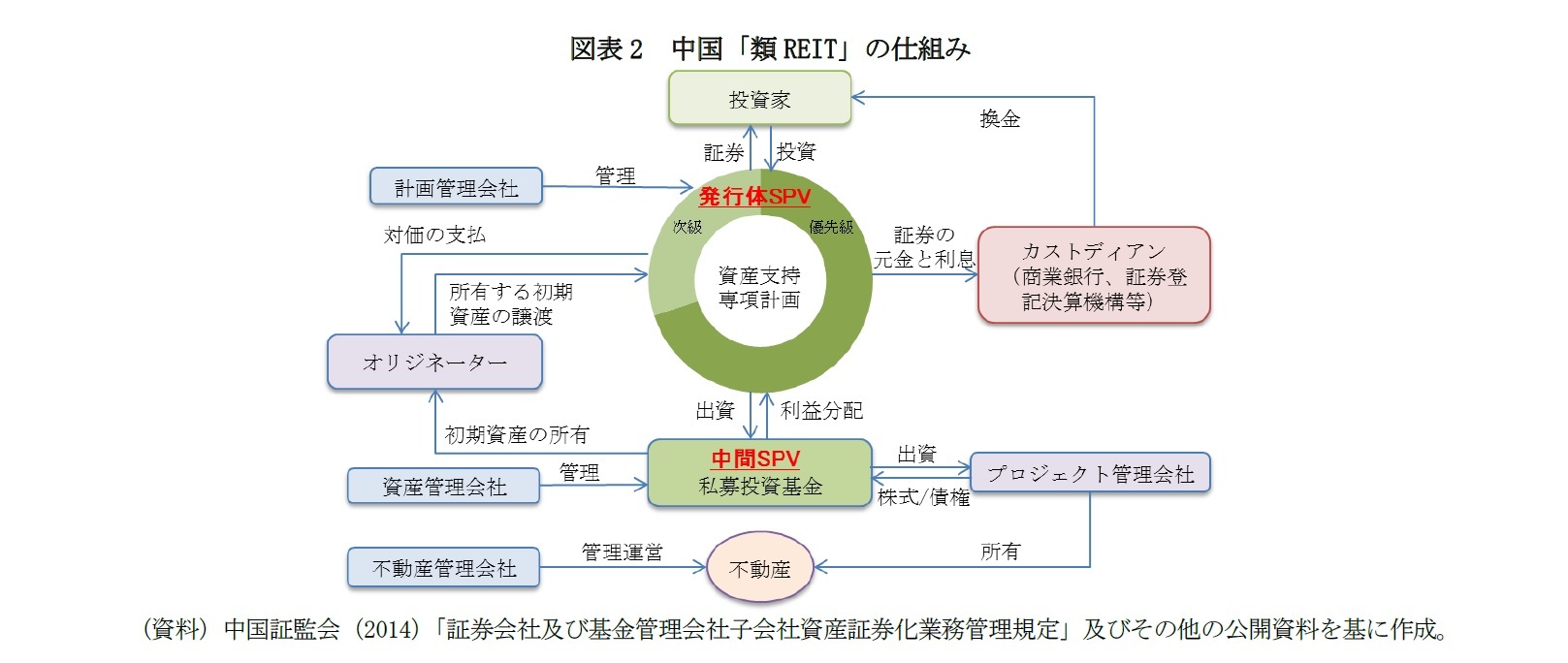

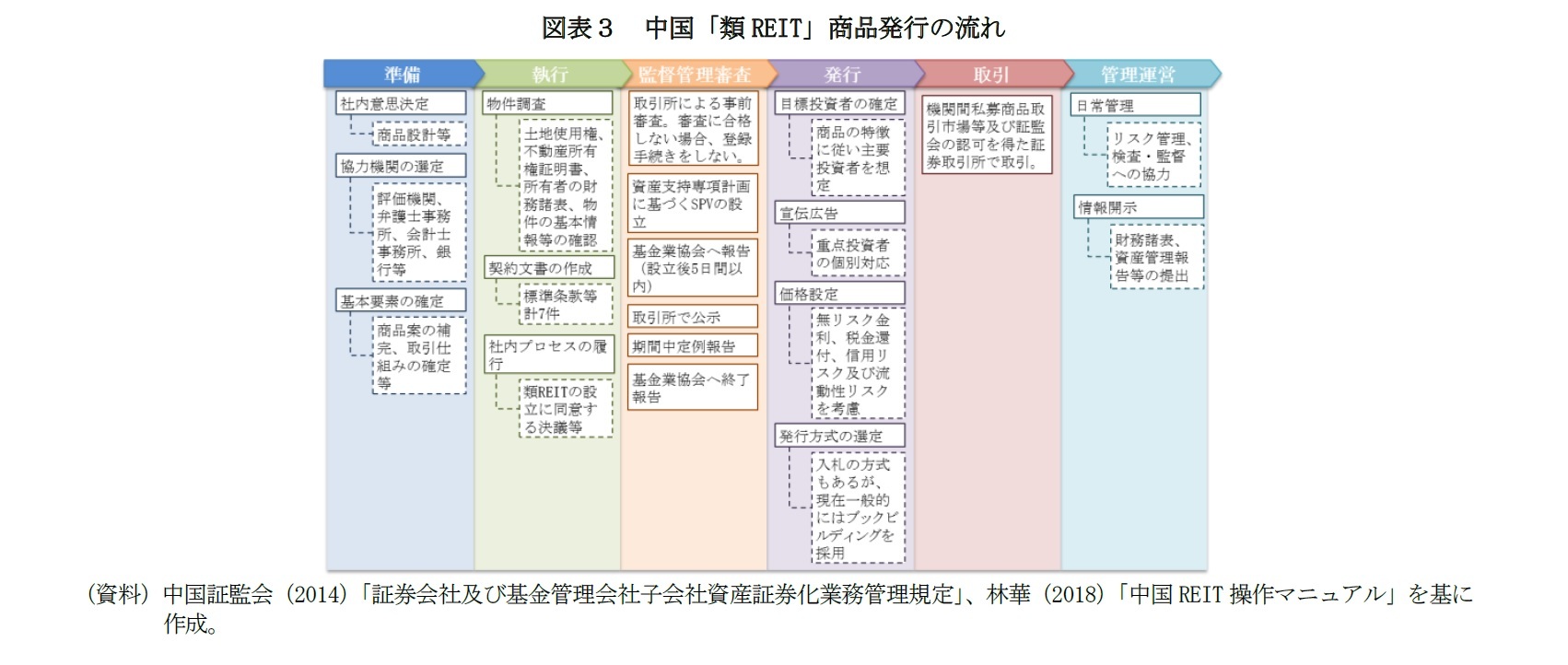

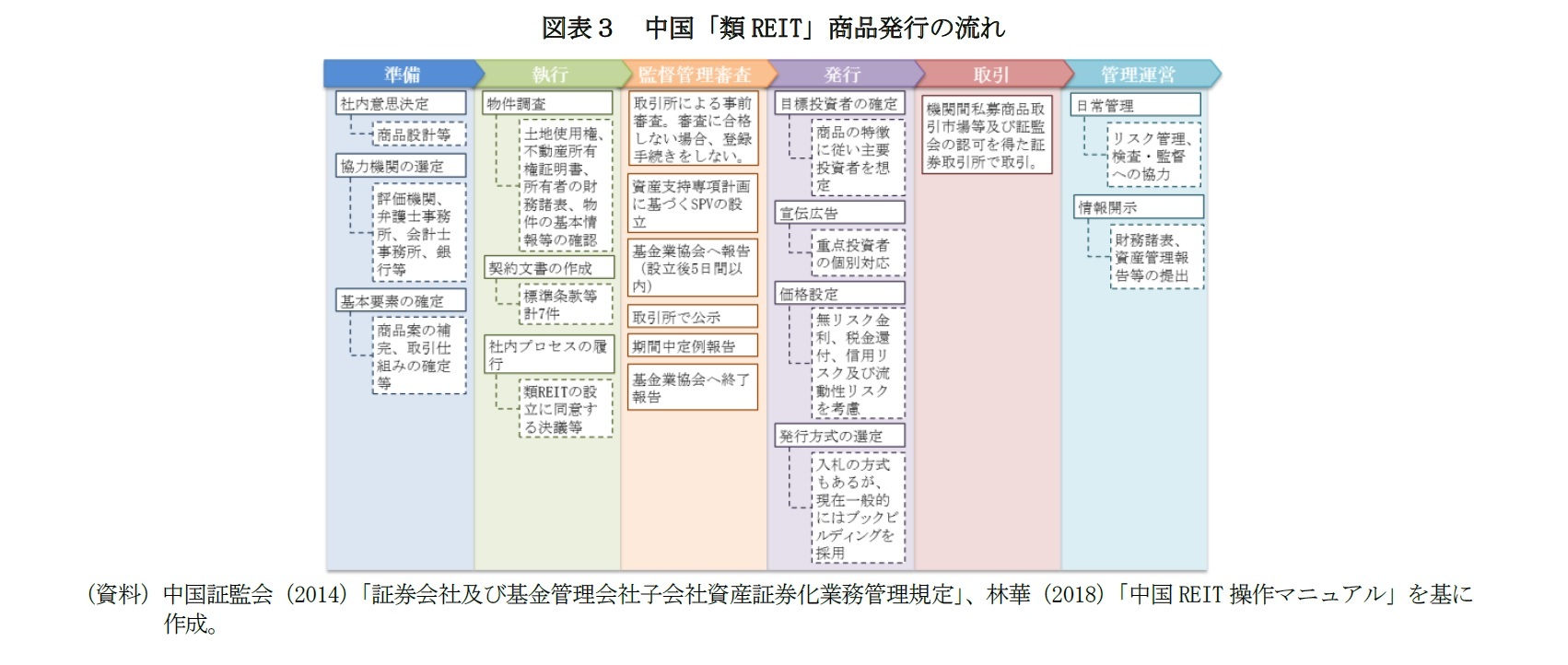

2|仕組みと発行の流れ

現在、中国のほとんどの類REIT商品は、2階層SPVの仕組みを導入している(図表2)。中国証券監督管理委員会の「管理規定」により、資産証券化業務を展開できるのは「資産支持専項計画(資産証券化計画)」に基づく発行体(SPV)に限定されている。「資産支持専項計画」に基づくSPVは私募投資基金(中間SPV)を通じて間接的に不動産投資を行い、実物不動産を金融資産化して取引することによって、後述の契税などの取引税の節税をはかっている。

現在、中国のほとんどの類REIT商品は、2階層SPVの仕組みを導入している(図表2)。中国証券監督管理委員会の「管理規定」により、資産証券化業務を展開できるのは「資産支持専項計画(資産証券化計画)」に基づく発行体(SPV)に限定されている。「資産支持専項計画」に基づくSPVは私募投資基金(中間SPV)を通じて間接的に不動産投資を行い、実物不動産を金融資産化して取引することによって、後述の契税などの取引税の節税をはかっている。

中国の類REIT商品は、中国証監会の「管理規定」にしたがって、資産支持専項計画に基づくSPVの設立・中国基金業協会への報告・証券取引所での取引・情報開示及び投資家への報告等を行い、「証券法」、「証券投資基金法」等の法律に基づき、中国証監会、証券業協会及び基金業協会等の監督管理を受けなければならない。実務手続きとして、社内決議を含めた登録準備・執行・管理運営など一連の流れがある。

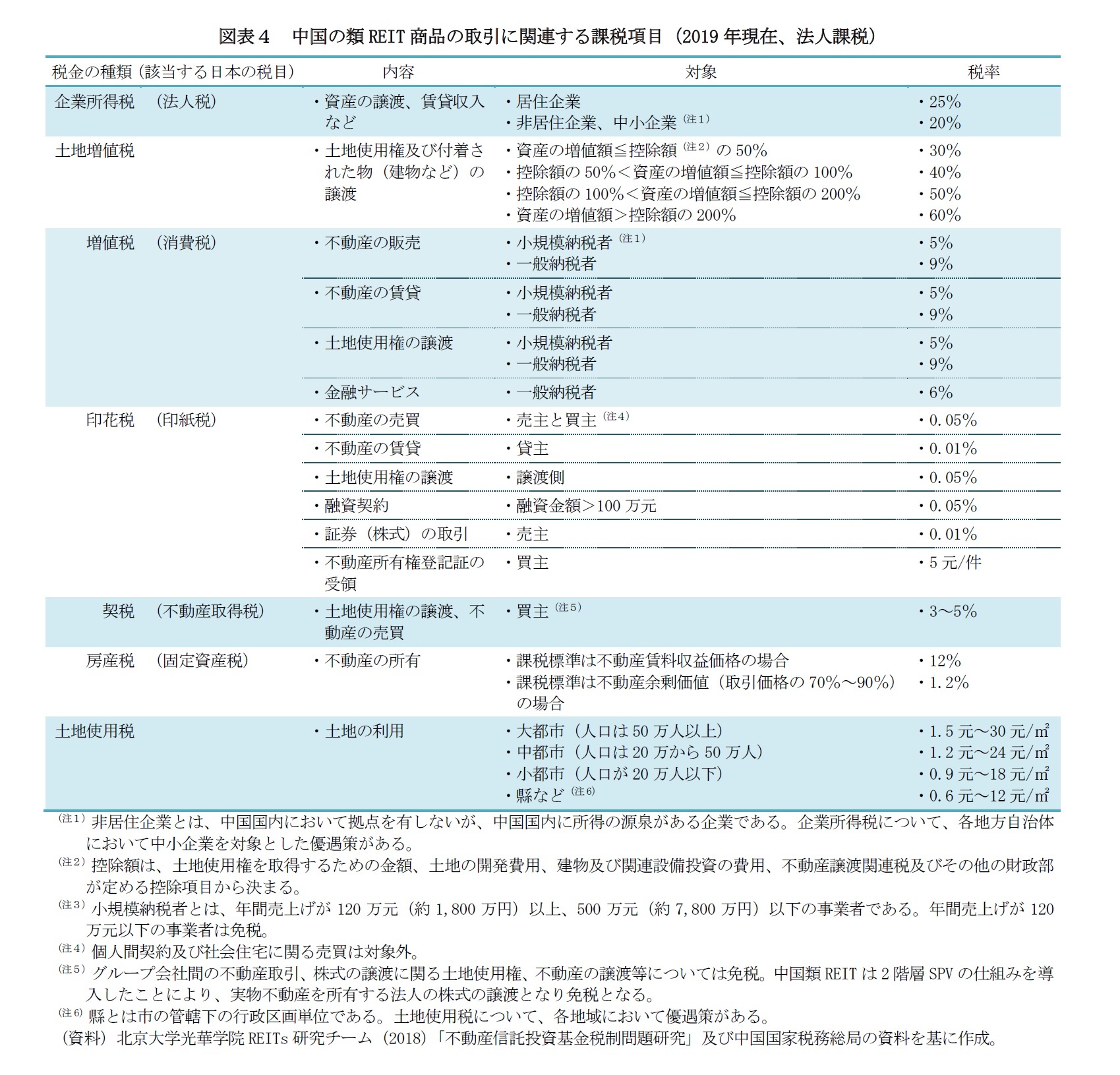

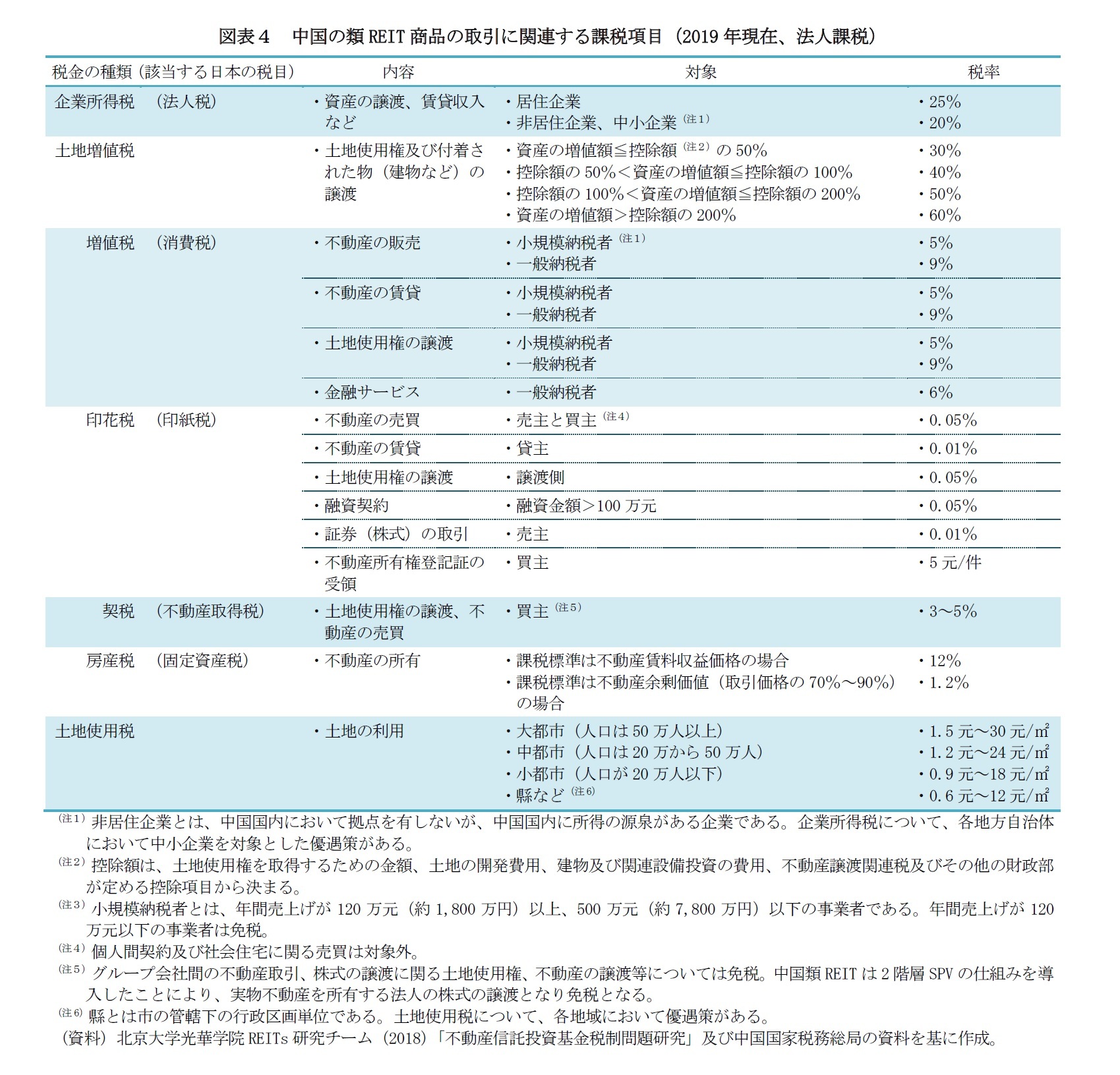

3|税制の課題

J-REITでは、広く国民に不動産投資機会を与えるという制度創設の趣旨から、課税前収益の90%超を分配するなどの導管体としての要件を満たせば、ほとんど法人課税されることはない。しかし、中国の類REITにはSPVに対する税制優遇がないため、「企業所得税」として25%の税率が課せられる。オリジネーターが不動産開発企業の場合、税率30~60%の土地増値税も払う必要がある10。このため類REITは必ずしも投資家にとっては有利な投資機会とは言えない場合がある。

J-REITでは、広く国民に不動産投資機会を与えるという制度創設の趣旨から、課税前収益の90%超を分配するなどの導管体としての要件を満たせば、ほとんど法人課税されることはない。しかし、中国の類REITにはSPVに対する税制優遇がないため、「企業所得税」として25%の税率が課せられる。オリジネーターが不動産開発企業の場合、税率30~60%の土地増値税も払う必要がある10。このため類REITは必ずしも投資家にとっては有利な投資機会とは言えない場合がある。

10 北京大学光華管理学院REITs研究チーム(2018)「不動産信託投資基金税制問題研究」より。

2――中国REIT市場の動向

1|市場規模

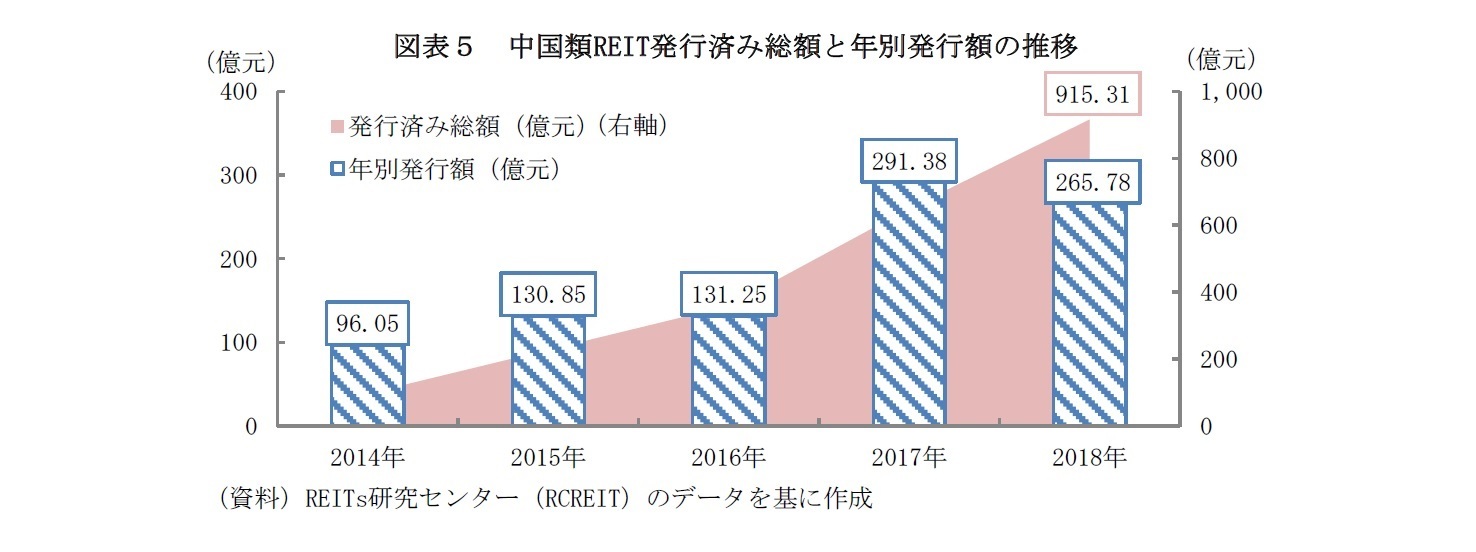

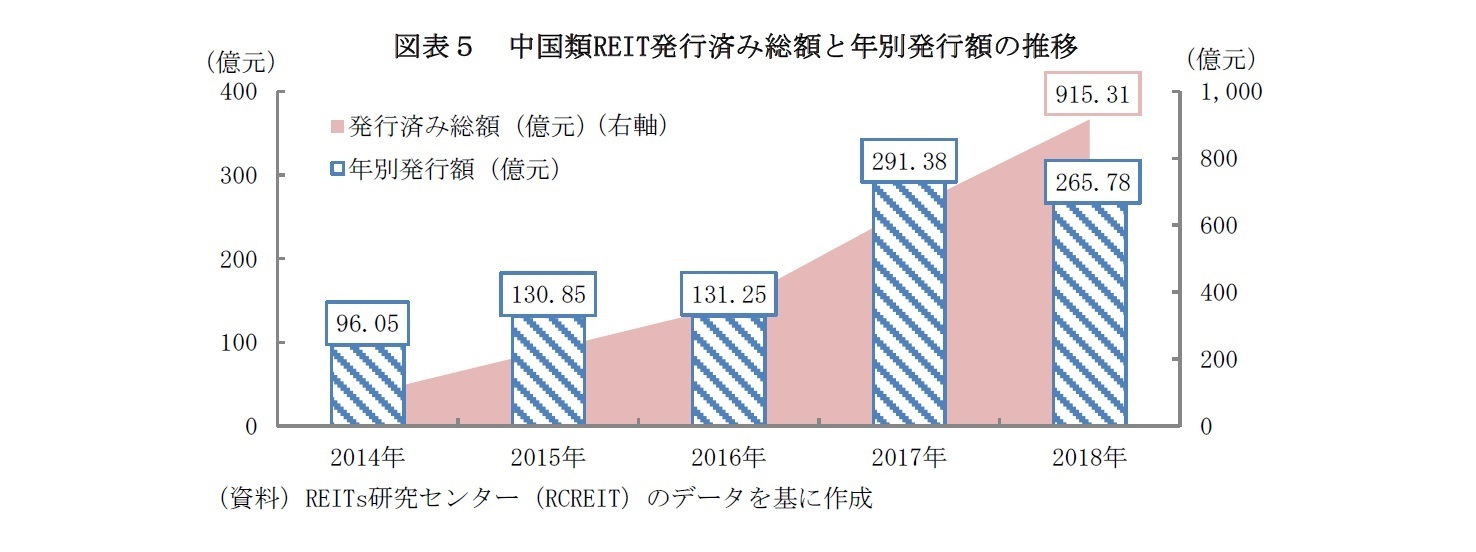

中国初の類REIT商品「中信啓航」は2014年4月に発行された11。その後REIT概念の普及や後述する不動産市場の成長を背景に、類REITの発行済み資産総額は徐々に増加しつつある。2018年12月まで、中国の類REIT商品の銘柄数は合計44銘柄となり、発行済み総額は915.31億元(約1.4兆円)に達している。2019年上半期では計5銘柄、発行額は106.54億元(約1,600億円)の類REIT商品が発行され、前年同期比で発行額は8.93%増加した。

中国初の類REIT商品「中信啓航」は2014年4月に発行された11。その後REIT概念の普及や後述する不動産市場の成長を背景に、類REITの発行済み資産総額は徐々に増加しつつある。2018年12月まで、中国の類REIT商品の銘柄数は合計44銘柄となり、発行済み総額は915.31億元(約1.4兆円)に達している。2019年上半期では計5銘柄、発行額は106.54億元(約1,600億円)の類REIT商品が発行され、前年同期比で発行額は8.93%増加した。

11 「中信啓航」は中信証券(CITIC)が進めていた「中信啓航専項資産管理計画」の略称である。同商品は発行額52.1億元(約819億円)のエクイティ型類REIT商品であり、北京中信証券ビルと深圳中信証券ビルを対象資産として、これら2物件の賃料が収益源となっている。しかし、同商品の投資家数は50名に留まっている。農業銀行(2014)「房地産信託投資基金(REIT)の最新進展」より。

2|セクター別の動向

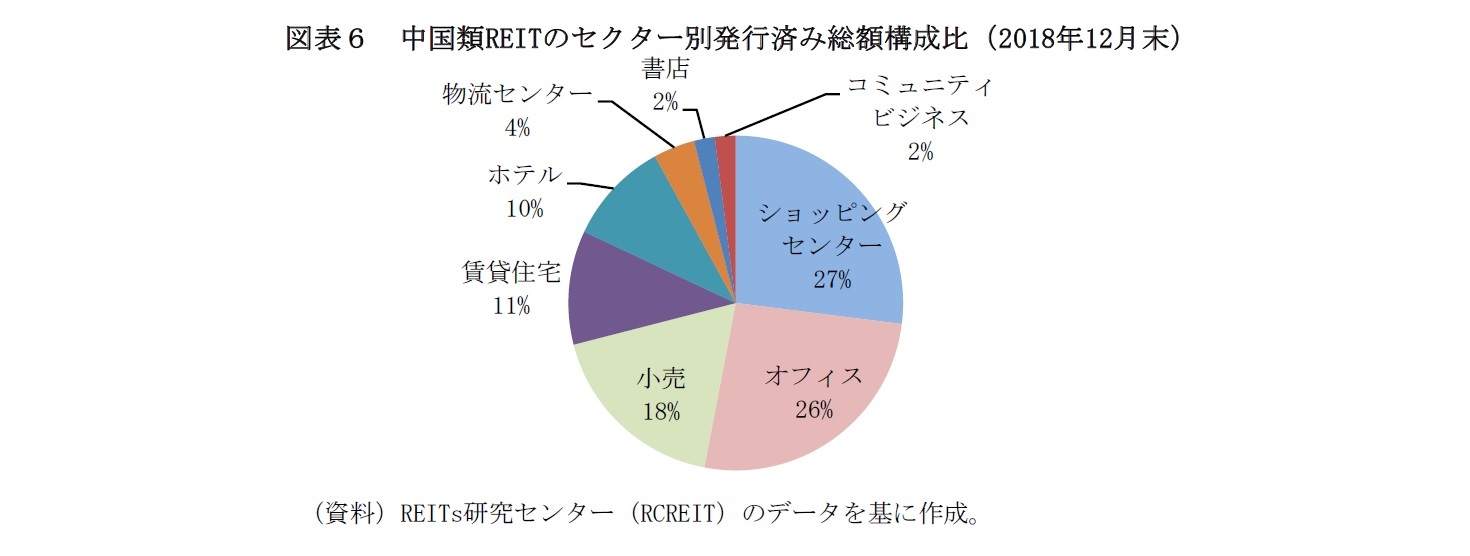

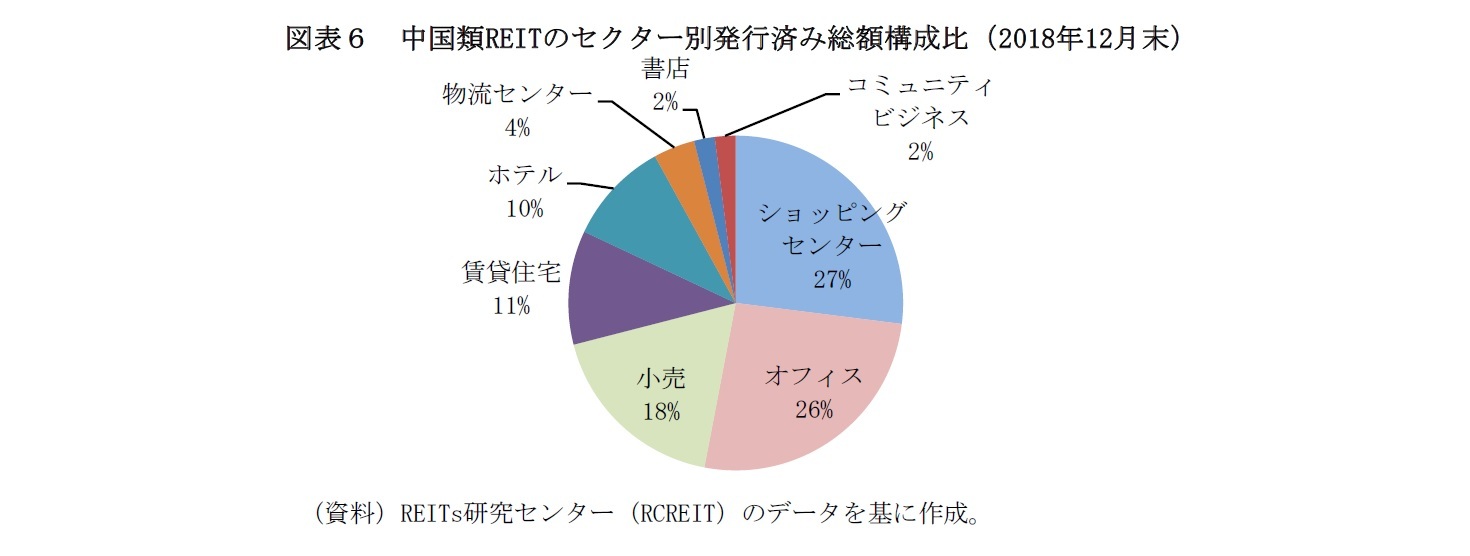

中国REITのサブセクターは、安定的な賃料収入が得られるショッピングセンター(27%)と小売(18%)による商業セクターが占める割合が45%と大きく、オフィス(26%)、賃貸住宅(11%)、ホテル(10%)、物流センター(4%)、書店(2%)、コミュニティビジネス(2%)などが続く。これに対し、J-REITは、オフィス(37%)、物流(29%)と続き、ホテル、商業、住宅がそれぞれ12%、11%、10%、ヘルスケア及びその他は1%という構成になっている12。中国REIT市場では、サブセクターの構成からみると、商業全体が占める割合が大きいが、オフィス、物流分野ではまだ成長の余地があり、ヘルスケアなど新しい分野への進出も期待できる。

中国REITのサブセクターは、安定的な賃料収入が得られるショッピングセンター(27%)と小売(18%)による商業セクターが占める割合が45%と大きく、オフィス(26%)、賃貸住宅(11%)、ホテル(10%)、物流センター(4%)、書店(2%)、コミュニティビジネス(2%)などが続く。これに対し、J-REITは、オフィス(37%)、物流(29%)と続き、ホテル、商業、住宅がそれぞれ12%、11%、10%、ヘルスケア及びその他は1%という構成になっている12。中国REIT市場では、サブセクターの構成からみると、商業全体が占める割合が大きいが、オフィス、物流分野ではまだ成長の余地があり、ヘルスケアなど新しい分野への進出も期待できる。

12 ARES J-REIT Databookより、2018年年末時点。

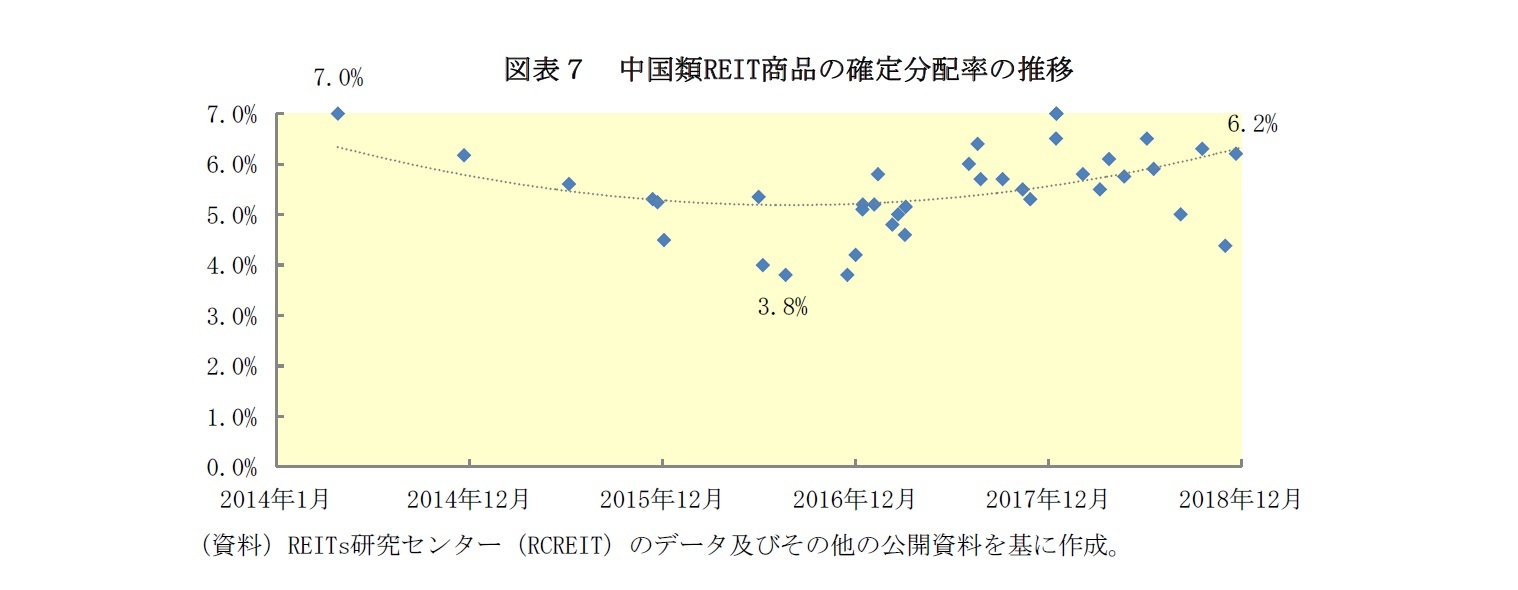

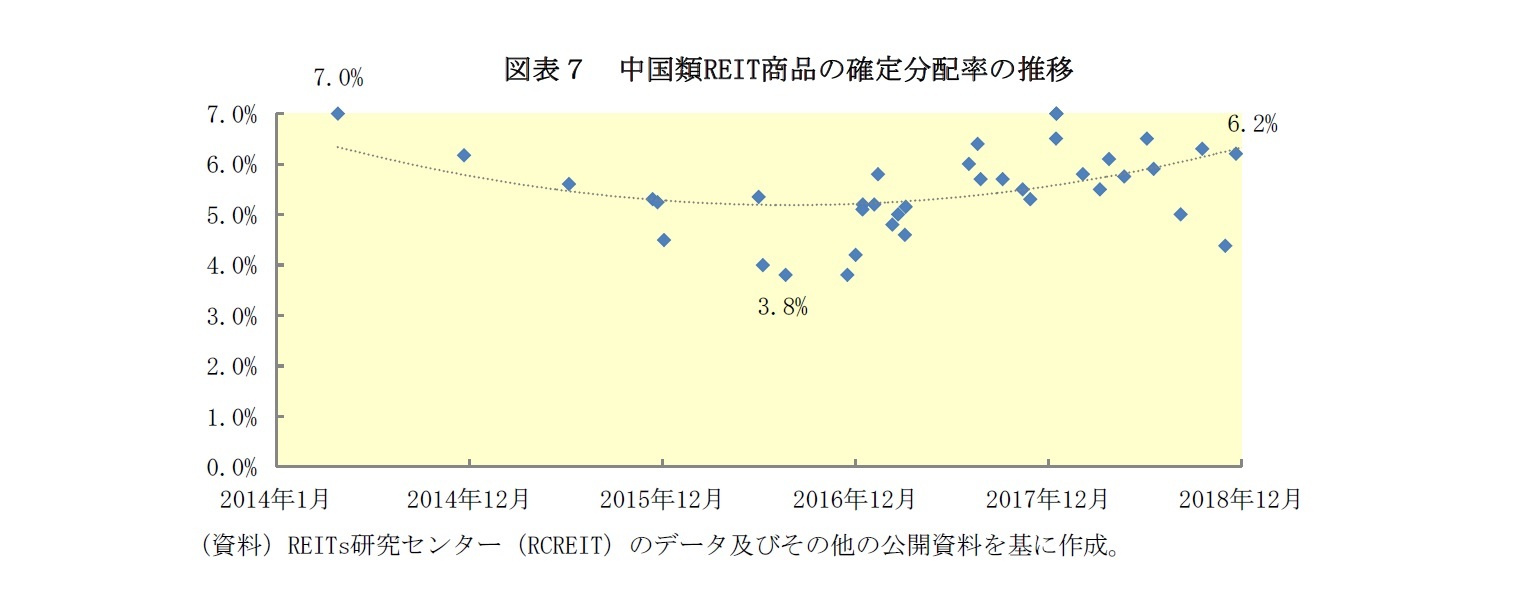

3|確定分配率13の動向

2014年中国初の類REIT商品「中信啓航」の発行時の確定分配率は7.0%であったが、2015年に中国人民銀行が預金準備率を引き下げるなどの金融緩和政策をとったため、類REIT商品の確定分配率は3.8%まで低下した。しかし、2017年以降は一時的例外を除き、6%を超える水準を維持している。

2014年中国初の類REIT商品「中信啓航」の発行時の確定分配率は7.0%であったが、2015年に中国人民銀行が預金準備率を引き下げるなどの金融緩和政策をとったため、類REIT商品の確定分配率は3.8%まで低下した。しかし、2017年以降は一時的例外を除き、6%を超える水準を維持している。

13 図表1で示したとおり、中国の類REIT商品は信用リスクによって、発行規模のうち各自で決めた割合で「優先級(A/B/C)」、「次級」などに分類され、本稿がまとめたのは確定分配率型商品である優先級A級の類REIT商品の発行時に確定された分配率である。

(2019年09月13日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1794

経歴

- 【職歴】

2018年 早稲田大学 アジア太平洋研究科 博士(学術)

2018年 ニッセイ基礎研究所 入社

【資格】

環境プランナー、国際環境リーダー

【加入団体等】

日本NPO学会、Nonprofit Management & Leadership(米)

胡 笳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/11 | 中国REIT市場の動向と今後の見通し~不動産市場低迷の中で見えてきたREIT市場の成長~ | 胡 笳 | 基礎研レポート |

| 2025/03/31 | 中国不動産の基本(8)不動産登記制度~統一不動産登記制度の仕組みとデジタル化の現状~ | 胡 笳 | 研究員の眼 |

| 2024/11/29 | 子育て世帯にとっての「いい住まい」とは何か~子育て世帯が求めるコミュニティの構築に向けて~ | 胡 笳 | 基礎研レポート |

| 2024/09/17 | どうなる?中国の不動産市場~三中全会の改革要点からみる不動産市場回復策のねらい~ | 胡 笳 | 基礎研レター |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国REIT市場の現状と見通し~2019年は公募REIT元年になるか~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国REIT市場の現状と見通し~2019年は公募REIT元年になるか~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.