- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- コンダクトリスクへの取り組み-顧客に不利益を与えないためには何が必要か?

コンダクトリスクへの取り組み-顧客に不利益を与えないためには何が必要か?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

ヨーロッパでは、2019年2月に欧州保険・年金監督局(EIOPA 3)が、保険商品のコンダクトリスクに関するレポート4(以下、「レポート」)を公表した。このレポートは、保険商品の開発時、販売時、販売後のコンダクトリスクを説明して注意を促すもので、日本でも参考になる点が多いと考えられる。

本稿では、このレポートをもとに、コンダクトリスクの内容や、それへの取り組みかたなどをみていくこととしたい。

1 コンダクト(conduct)には、日本語に訳すと行為、品行、管理、運営といった意味があるが、どれも語感が合わないため、本稿ではカタカナ語として用いる。

2 ERMは、Enterprise Risk Managementの略。リスク管理活動に関する、全社的な仕組みやプロセスを意味する。

3 EIOPAは、European Insurance and Occupational Pensions Authorityの略。

4 “Framework for Assessing Conduct Risk through the Product Lifecycle”(EIOPA, 2019)

2――コンダクトリスクの枠組み

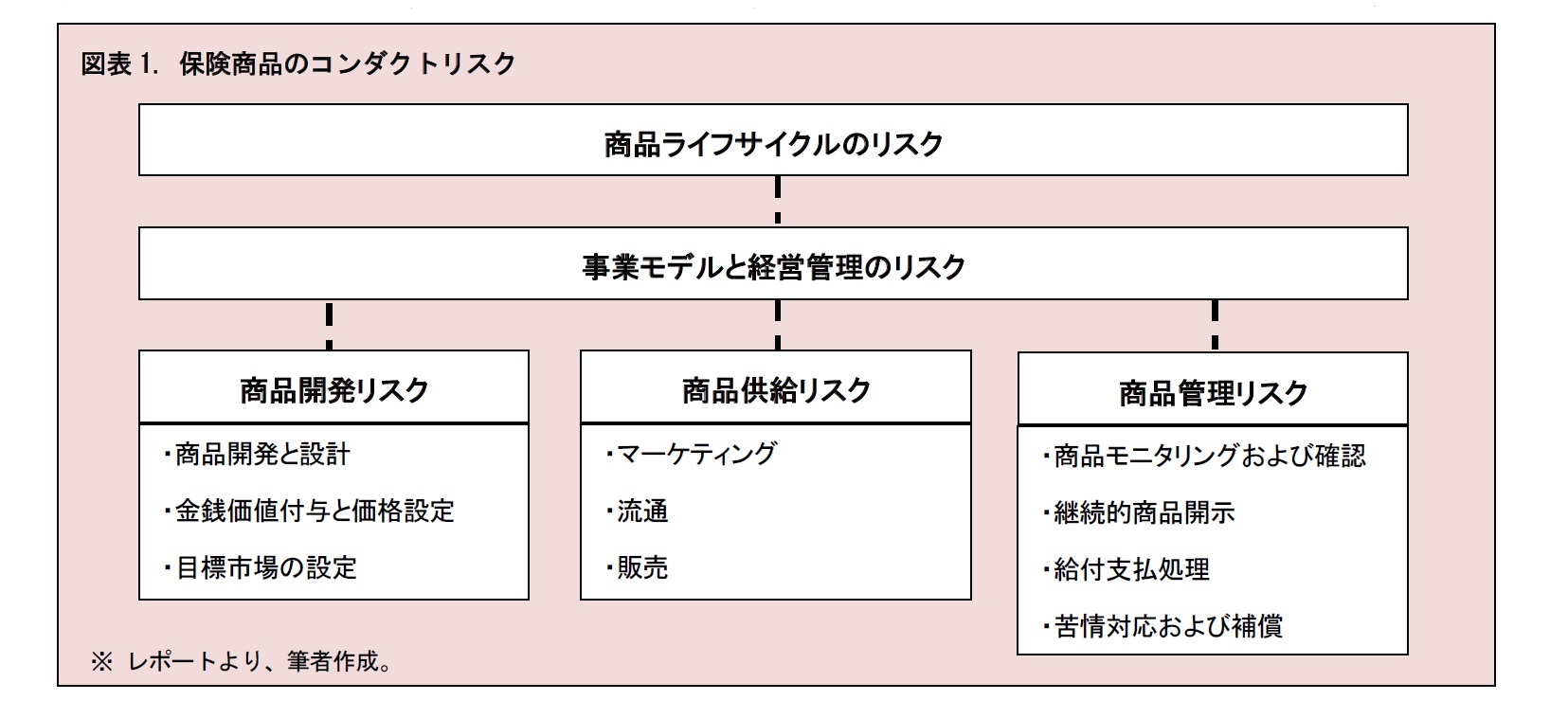

1|保険商品のコンダクトリスクは、商品ライフサイクルのリスク

保険商品のコンダクトリスクは、商品ライフサイクルのリスクとしてとらえられる。これは、保険会社が、保険事業をどのように構築し、推進し、管理すべきか。そして、関連会社等、他の会社との関係をどのように保つべきか、といった事業モデルと経営管理のリスクに内包される。

2|保険商品のコンダクトリスクは、開発・供給・管理のリスクに三分される

保険商品のコンダクトリスクは、商品開発、商品供給、商品管理の3つに分けられる。

(1) 商品開発リスク

商品発売前の、保険会社による商品開発と、対象顧客の設定から生じるリスク

(2) 商品供給リスク

商品の市場への供給方法と、販売時の顧客と保険会社・仲介者とのやり取りから生じるリスク

(3) 商品管理リスク

商品の管理方法、仲介者と顧客とのやり取り、サービス提供に関して、商品販売後に生じるリスク

これらのリスクがそれぞれ独立に存在していることはまれで、通常は、強い相関関係がある。このため、あるリスク事象の原因を1つに特定したり、リスク相互の影響を見極めることは容易ではない。

3――事業モデルと経営管理のリスク

1|関連会社等との関係が協調的である事業ほど、コンダクトリスクに注意が必要

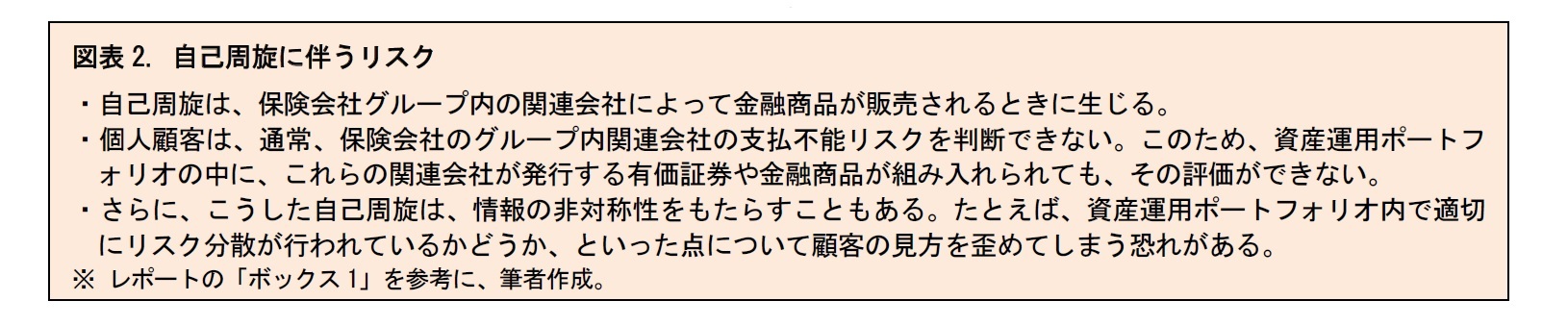

保険会社が、単独で顧客にサービスを行うことはめったにない。保険商品とともに、関連するサービスの提供が関連会社等と共同で行われる。また、保険事業は、資産の運用管理会社、ITシステム会社、事務サービス会社等、さまざまな関連会社のサポートのもとで展開されることが一般的だ。

保険会社と関連会社等との関係が協調的であれば、通常、事業は円滑に進む。顧客へのサービスもスムーズに行われる。しかし、自社グループの商品やサービスの提供を優先するあまり、高コスト・低品質・不適切な商品を販売して、顧客の不利益につながるリスクもある。レポートは、こうした不適切な商品の提供を「自己周旋(self-placement)」として、コンダクトリスクへの注意を促している。

保険会社が利益中心主義や販売至上主義といったカルチャー5を持つと、公正に顧客に対応することができず、顧客に不利益を与える結果となりかねない。顧客の立場に立つことや、顧客中心のカルチャーや事業モデルを構築することが重要とされる。こうした正しいカルチャーは、単に流行語の域にとどめるのではなく、保険事業のガバナンスモデルとして、その方針や具体的な実施手順に反映されなければならない。

5 カルチャー(culture)には、日本語に訳すと文化、精神文明、教養といった意味があるが、どれも語感が合わないため、本稿ではカタカナ語として用いる。

従業員に、顧客の利益に寄与する正しい行動を促すための仕組みとして、採用、研修、業績管理、報酬制度、懲戒制度などが考えられる。特に、業績管理や報酬制度は、その内容が不適切な場合、従業員に誤った行動を奨励することとなってしまうため重要なものとなる。

ただし、従業員に正しい行動を促すためには、制度を適切なものとするだけでは不十分であろう。経営層が、日常より、顧客の利益を中心に考えるような正しい行動の事例を示し、すべての従業員がそれを理解して実践することが必要となる。

4――商品開発リスク

1|商品開発は事業計画に沿って行うべき

事業計画に基づかずに突発的に商品開発を行おうとすると、商品提供に必要な資源(人材、システムインフラなど)、引き受けるリスクの評価、参入する市場の分析などが不十分となりかねない。また、開発に必要な資金が不足する恐れもある。その結果、顧客が商品の情報を十分に理解できないまま加入することになったり、給付金の請求をしても支払いが拒否されたりする事態が考えられる。

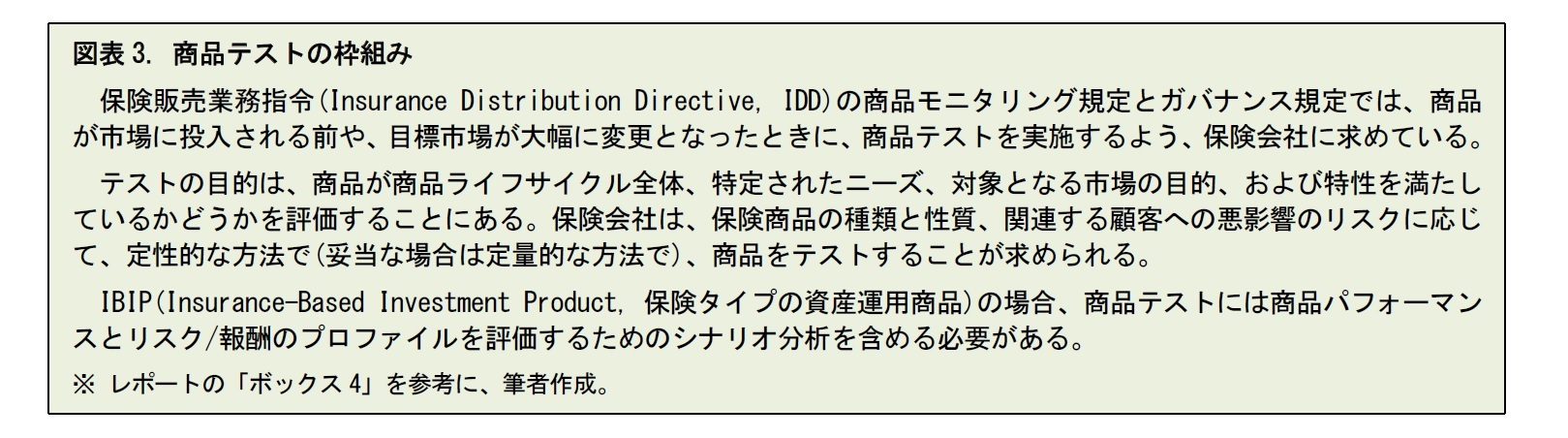

2|商品開発時に対象顧客への適合性をテストすべき

開発する商品と対象顧客の間で、加入目的、関心事、顧客特性等の適合性をテストする必要がある。テストが不十分だと、顧客に不利益を与えかねない。商品テストについては、つぎの枠組みがある。

商品開発には、他社にない新しい保障を取り扱うといった「差別化」と、保険業界共通の保障を提供する「標準化」の2つの方向性がある。差別化は、複雑な仕組みにつながりやすく、保障内容について、顧客の理解や商品間比較を阻害する可能性がある。一方、標準化を進めれば保障の単純さは保たれるが、過少保険や超過保険の提供につながる恐れがある。両者のバランスの追求が求められる。

4|顧客の特性や行動を織り込み過ぎると、顧客の不利益につながる恐れがある

商品開発において、顧客の特性や行動を織り込み過ぎると、顧客の不利益につながるかもしれない。特に、保障内容について顧客になんらかのオプション(選択肢)を提供したり、臨時の給付が行われたり、満期が変更となったりするケースでは、問題が生じる恐れがある。

5|保険料水準について顧客の理解を図るべき

商品には公正な保険料が設定されて、保険料に見合う価値があるべきだ。これは、保険料が安くなければならないという意味ではない。安い保険料は、必ずしも顧客の最善の利益になるとは限らない。保障の対象範囲が狭かったり、免責金額が大きかったりして、加入後も顧客が高いリスクを負ったままかもしれないからだ。保険料の水準について、なぜ安いのか等の顧客の理解を図る必要がある。

また近年、ビッグデータを活用して顧客をセグメント化して、リスクに応じた保険料設定を行う動きがある。これは、リスクの高い脆弱な顧客を保険市場から締め出すという問題につながりかねない。特に、高い保険料を支払って加入せざるを得ない強制保険の場合には、慎重を要する。

(2019年08月27日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コンダクトリスクへの取り組み-顧客に不利益を与えないためには何が必要か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コンダクトリスクへの取り組み-顧客に不利益を与えないためには何が必要か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.