- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 外貨建て資産のパフォーマンス評価について-より良い投資選択をする方法-

2019年08月26日

文字サイズ

- 小

- 中

- 大

日本では長期にわたり金利低下傾向が続き、ここ数年はほぼゼロ金利となり、株価も不安定であり、国内証券市場ではプラスの利回りの確保が困難になってきている。そこで外貨建て資産への投資で、何とかプラスのリターンを獲得しようと個人投資家も含め、年金基金や生命保険会社など、各投資家が相当な努力をしている。

そこで、外貨建て資産のパフォーマンス実績評価や今後の投資方針策定等にとって、必要不可欠なリターンの把握の仕方について、参考となる方法について紹介してみたい。

そこで、外貨建て資産のパフォーマンス実績評価や今後の投資方針策定等にとって、必要不可欠なリターンの把握の仕方について、参考となる方法について紹介してみたい。

1―― 外貨建て資産のリターンとは何か

まず、投資については取るリスクが大きいほど期待できるリターンも高くなる可能性が高いという前提で話を進めたい。実際は大きなリスクを取ったからといって必ずしもリターンが高くなるわけではないが、リスクを取らないとリターンを得ることができないという前提は合理的であろう。投資リターンは以下のような簡単な式で表現できる。

この式ではリスクフリーレートは国債利回りや短期預金金利で、リスクプレミアムは「将来のインフレリスクやキャッシュフローの不確実性等のリスク」に見合うリターンとする。従って、ある投資対象資産に対する投資家の要求する期待リターンの大きさの違いは、それぞれの投資家が期待もしくは評価するリスクプレミアムの大きさの違いとなる。

一方で、外貨建て資産への投資リターン(円建)は一般的に以下のように表現されることが多いのではないだろうか。(数値は現実と大きく異なるが分かりやすさを優先)

一方で、外貨建て資産への投資リターン(円建)は一般的に以下のように表現されることが多いのではないだろうか。(数値は現実と大きく異なるが分かりやすさを優先)

この式は、米国株式の外貨建てリターンと為替のリターンに分解する式であり、上記(1)式とは異なり、リスクプレミアムが明示されていない。もし、米国のリスクフリーレートが3%(実際はもっと低いが、分かりやすさを優先)だとすると以下のような式になる。こうすると、リスクプレミアムが明示的に表示される。繰り返しになるが、本稿では、「期待リターンの大きさはリスクプレミアムで決まる」という考え方をベースに話を進めていきたい。

2―― 外貨建て資産の外貨リターンと為替リターンに2つに分ける方法の欠点

一般的に外貨建て資産のリターンは、(1)外貨での資産リターン、(2)為替リターンの2つに分けて考えることが多いが、これだと最適な投資選択ができない場合がある。

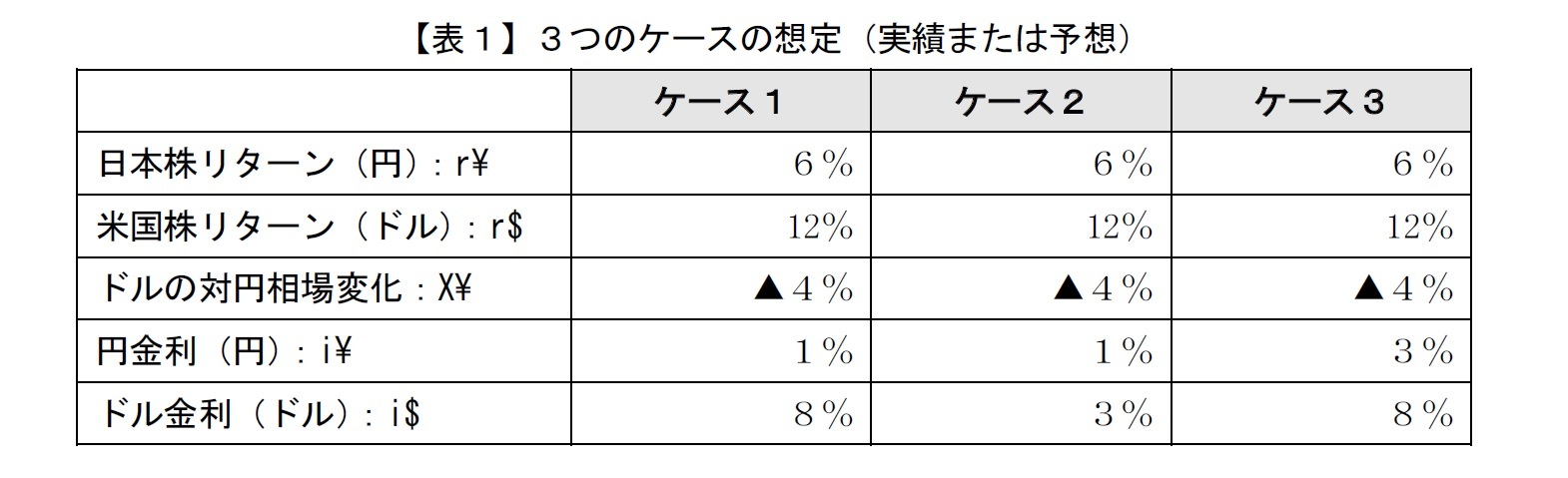

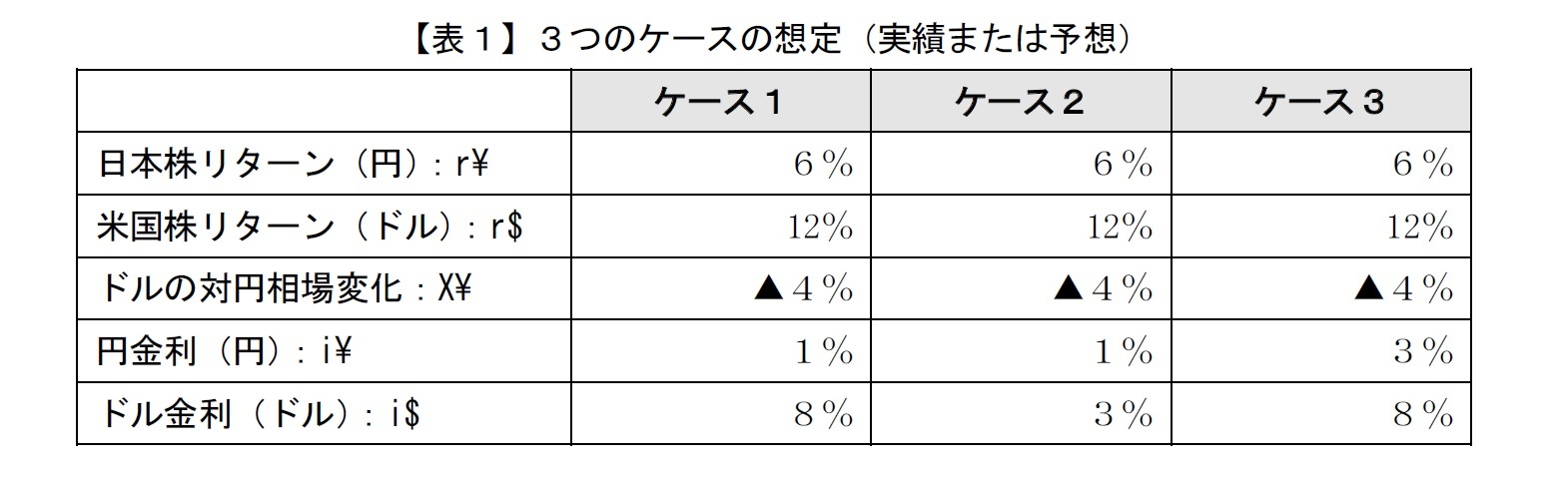

具体的な事例で説明したい。例によって分かりやすさを優先して、数値は現実の数値よりかなり大きな数値を使用し、リターンは簡単に足し算で算出する。さらに、預金金利と借入金利は同じとし、コストや手数料等は加味しない点をご了承頂きたい。以下の表で今後1年の予想、もしくは過去1年の実績として3つのケースを想定する。

具体的な事例で説明したい。例によって分かりやすさを優先して、数値は現実の数値よりかなり大きな数値を使用し、リターンは簡単に足し算で算出する。さらに、預金金利と借入金利は同じとし、コストや手数料等は加味しない点をご了承頂きたい。以下の表で今後1年の予想、もしくは過去1年の実績として3つのケースを想定する。

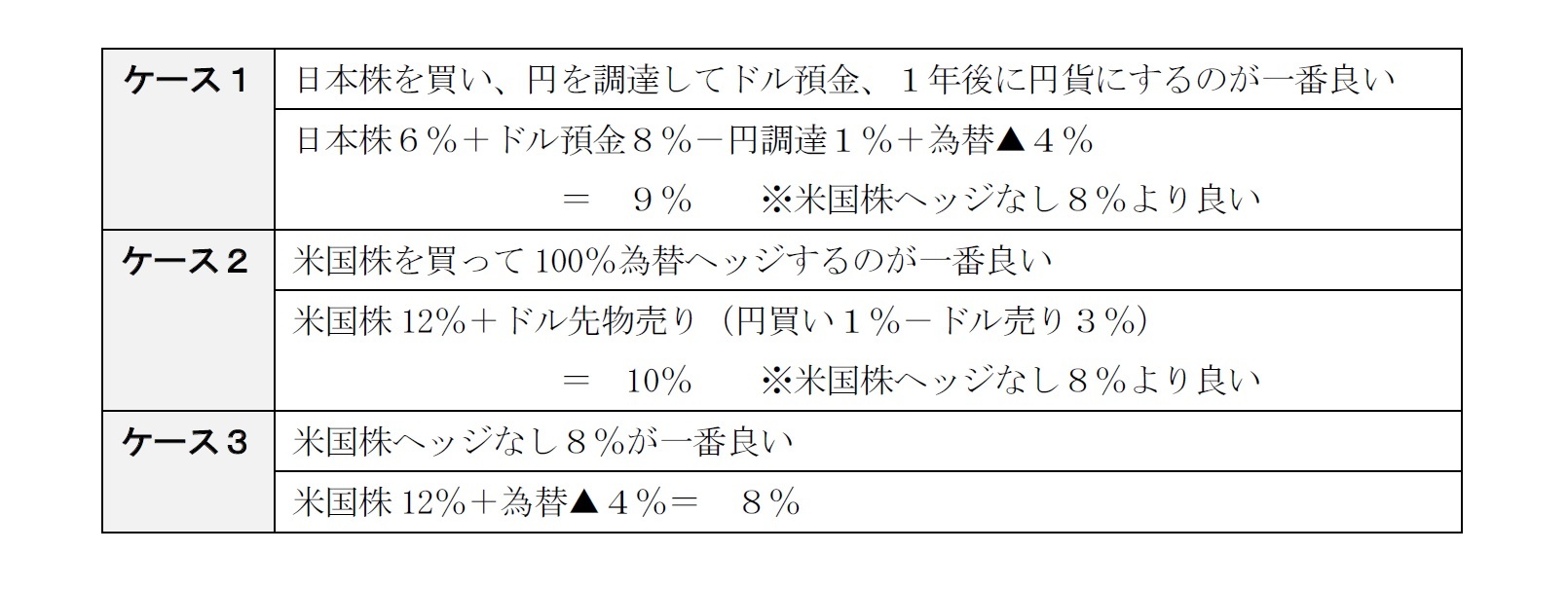

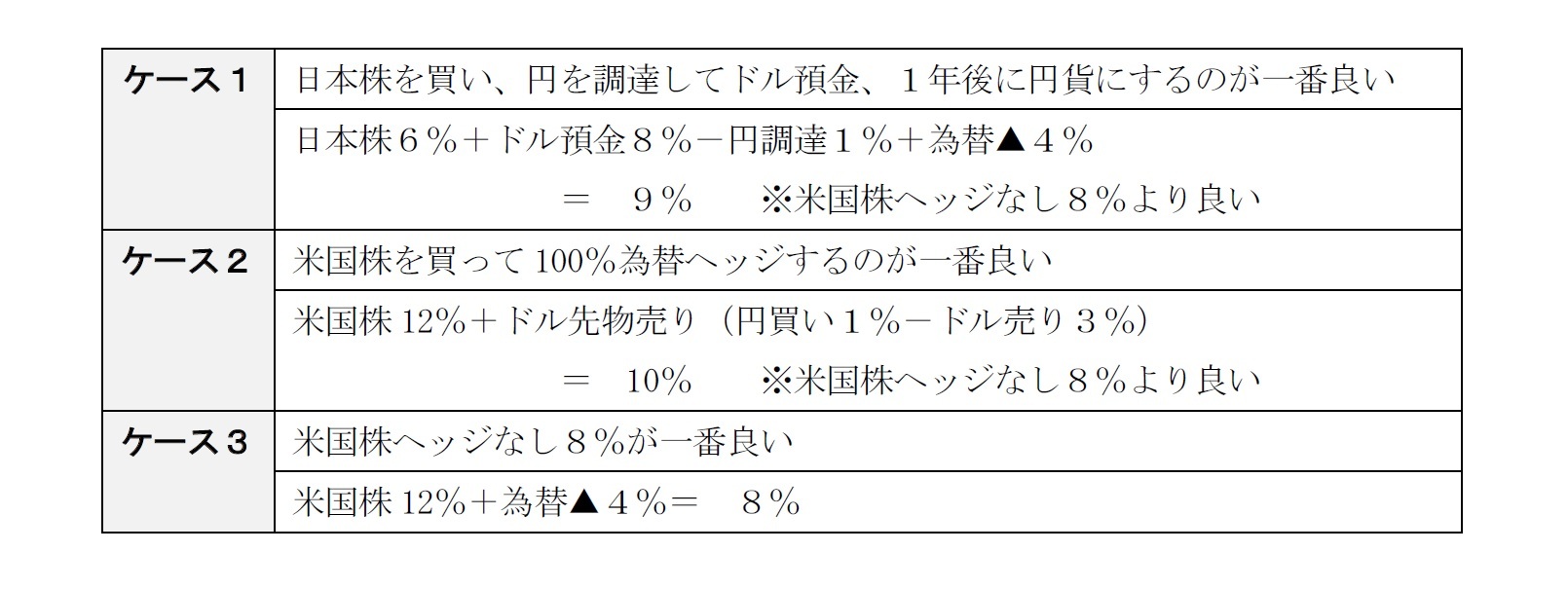

この場合、どのケースでも米国株リターン(円貨換算)は米国リターン(ドル)12%+為替▲4%で8%となり、日本株リターンの6%より良いので、3つ全てのケースで為替ヘッジなしの米国株投資が良いという結論になる場合が多いのではないだろうか。しかし、実はケース1とケース2では、以下に示すように、別の方法の方がより良い結果となる。

以上のような分析や結論が、より明示的に簡単に出る方法がある。「期待リターンの大きさはリスクプレミアムで決まる」という考え方に基づく方法である。

外貨建てリターンを(1)外貨での資産リターンと(2)為替リターンの2つに分けるのではなく、

(1)外貨建て資産の外貨建てリスクプレミアム

(2)外貨建てリスクフリーレート+為替リターン ⇒ (2)が円換算のリスクフリーレート

の2つに分ける方法である。

なお、このケースではリスクフリーレートは各国預金金利としているが、投資期間によっては5年国債、10年国債の利回り等がリスクフリーレートとして使える。具体的に、先ほどの3つのケースを当てはめてみる。

日本株と米国株のリスクプレミアムは

外貨建てリターンを(1)外貨での資産リターンと(2)為替リターンの2つに分けるのではなく、

(1)外貨建て資産の外貨建てリスクプレミアム

(2)外貨建てリスクフリーレート+為替リターン ⇒ (2)が円換算のリスクフリーレート

の2つに分ける方法である。

なお、このケースではリスクフリーレートは各国預金金利としているが、投資期間によっては5年国債、10年国債の利回り等がリスクフリーレートとして使える。具体的に、先ほどの3つのケースを当てはめてみる。

日本株と米国株のリスクプレミアムは

となり、一方、円預金と円換算のユーロドル預金のリターンは

となる。

以上の2つの表から現物株リスクプレミアムと預金金利+為替とで有利な方をそれぞれ選択すれば良いこととなる。

以上の2つの表から現物株リスクプレミアムと預金金利+為替とで有利な方をそれぞれ選択すれば良いこととなる。

このように簡単に、ケース1、ケース2、ケース3ともに最適な投資選択が可能となる。

以上、分かりやすい簡単な例を示したが、外貨建て資産への投資では、繰り返しになるが、以下のような視点が必要であると思われる。

以上、分かりやすい簡単な例を示したが、外貨建て資産への投資では、繰り返しになるが、以下のような視点が必要であると思われる。

もちろん、実際の投資に当たっては、流動性や手数料、タイミングやマーケットインパクト、法規制や投資制約等、多くの要素を考慮しなければならない。しかし基本となる外貨建て資産のリターンの分析においては、一般的な外貨建てのリターンと為替リターンに分解して検討する手法に加えて、以上のように、「(1)外貨建て資産の外貨建てリスクプレミアム、(2)外貨建てリスクフリーレート+為替リターンに分けて分析する」ことも有益ではないだろうか。

また、この考え方は、外貨建て資産の投資選択だけでなく、各種資産の組み合わせであるポートフォリオ組成やパフォーマンス分析を実施する際にも応用できる考え方でもある。では次に、アセットアロケーション策定での活用方法を見ていきたい。

また、この考え方は、外貨建て資産の投資選択だけでなく、各種資産の組み合わせであるポートフォリオ組成やパフォーマンス分析を実施する際にも応用できる考え方でもある。では次に、アセットアロケーション策定での活用方法を見ていきたい。

3―― アセットアロケーションでの活用方法

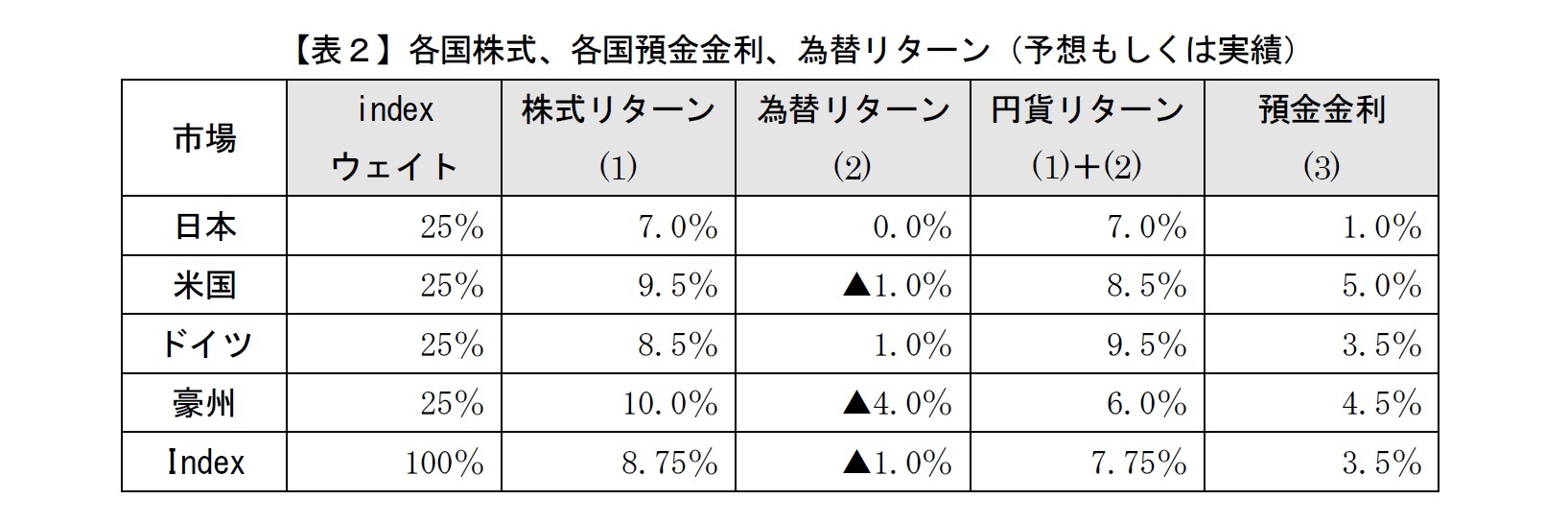

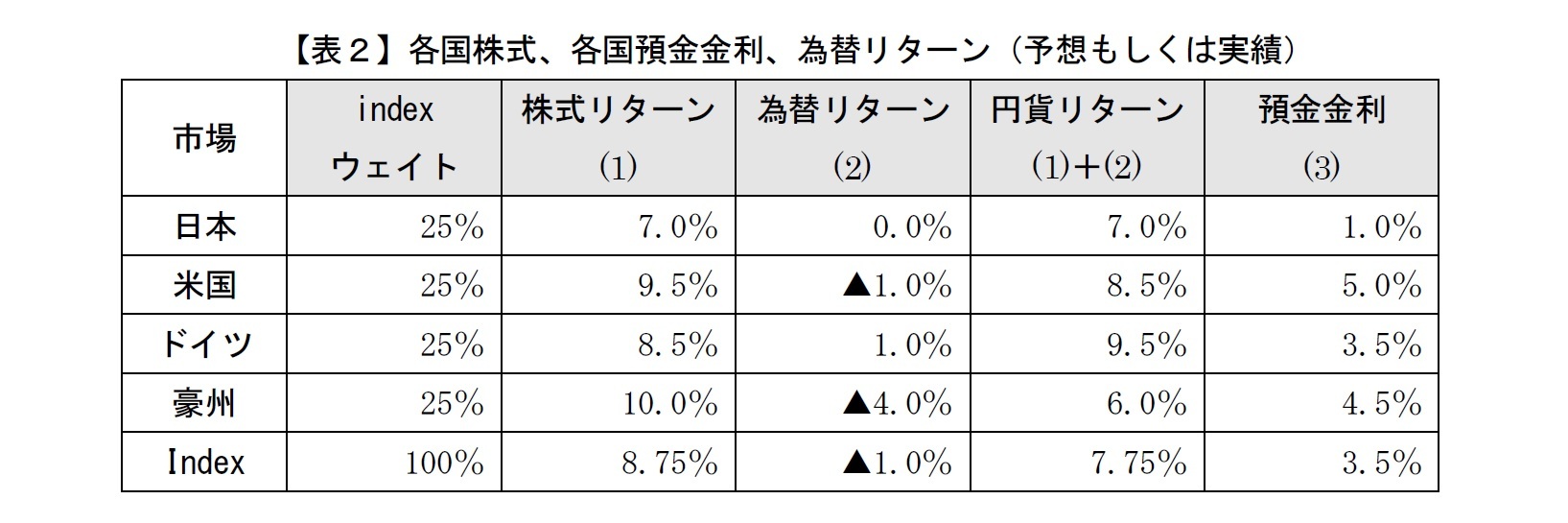

外貨建て資産を含めたアセットアロケーションでの活用方法を説明するため、具体的な事例として、日本の投資家が、日本、米国、ドイツ、豪州の4カ国で各国株式と各国預金を投資対象とし、ベンチマーク(以下、index)は各国株式に均等に各25%投資するものとする。

尚、各株式のリターン、為替変動、預金金利を以下の【表2】のように想定する。

尚、各株式のリターン、為替変動、預金金利を以下の【表2】のように想定する。

一般的な(1)外貨での資産リターン、(2)為替リターンの2つに分けて分析、検討する方法だと、円貨リターン((1)+(2))で見てindexの7.75%よりリターンが高いドイツ株と米国株をオーバーウェイトし、indexよりリターンが低い豪州、日本をアンダーウェイトしたくなるのではないだろうか。

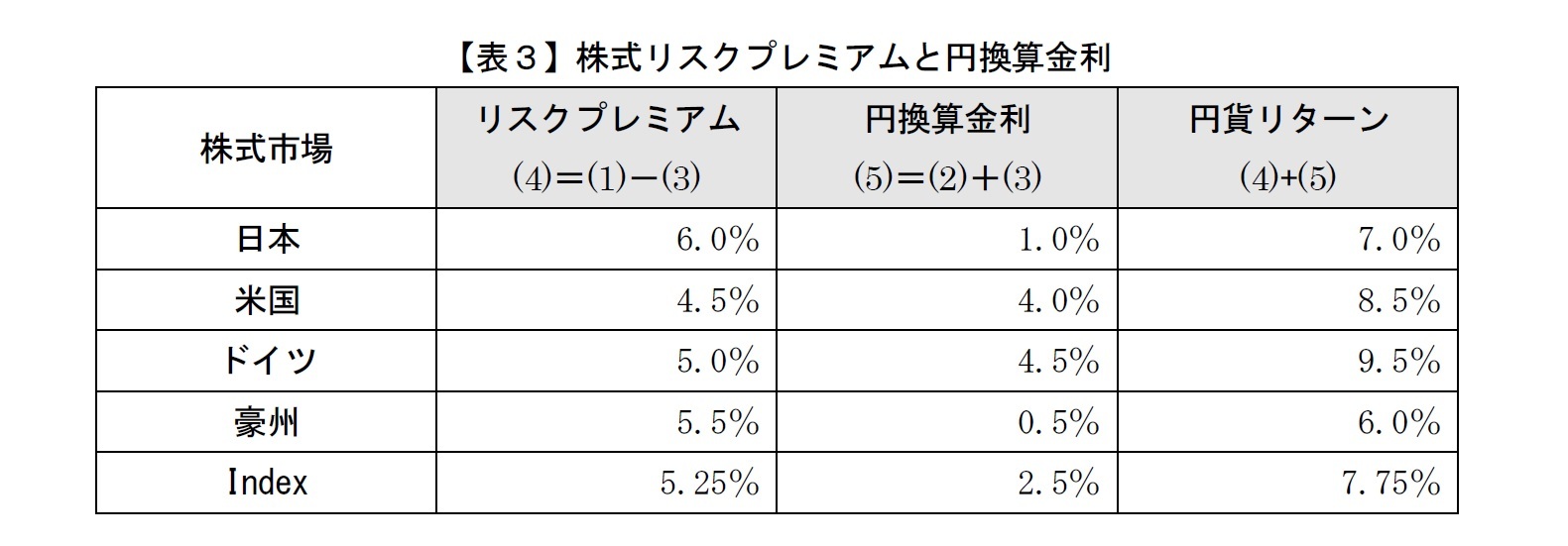

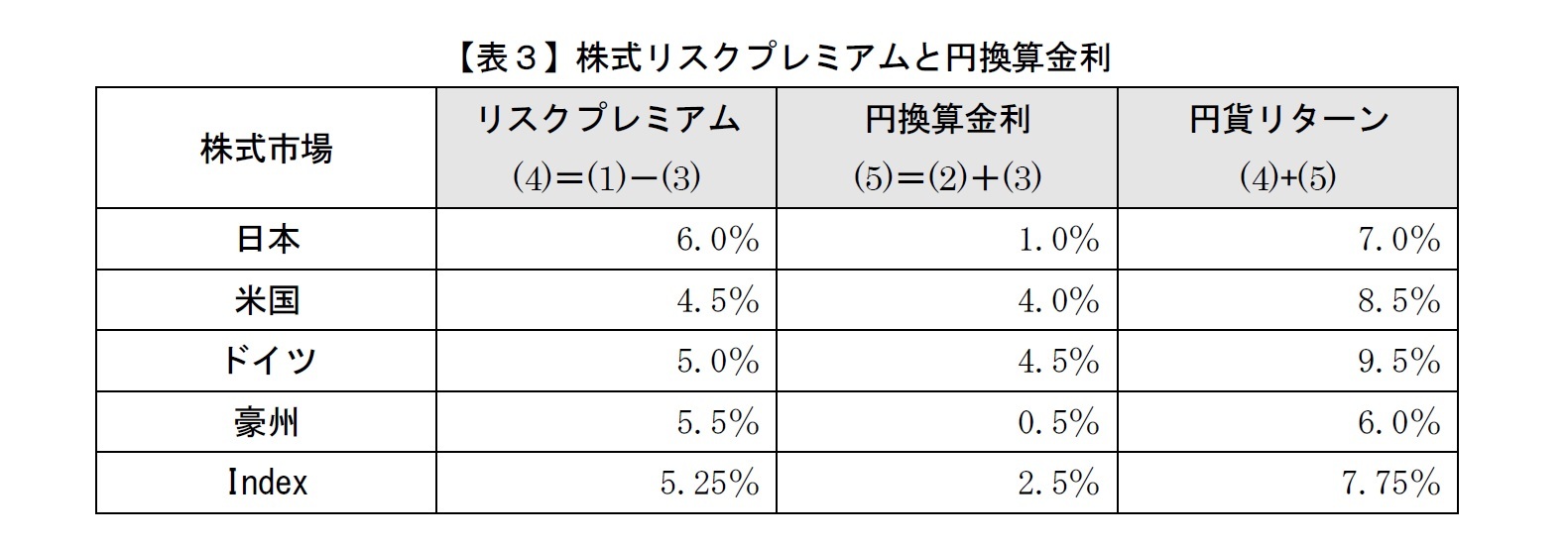

しかし、(1)外貨建て資産の外貨建てリスクプレミアム、(2)外貨建てリスクフリーレート+為替リターン(円環算金利)に分けて見ると以下の【表3】のようになる。

しかし、(1)外貨建て資産の外貨建てリスクプレミアム、(2)外貨建てリスクフリーレート+為替リターン(円環算金利)に分けて見ると以下の【表3】のようになる。

この【表3】を見ると、株式としては豪州、日本のリスクプレミアムが高く魅力的である一方で、一般的な見方で魅力的に見えた米国株はindexを下回るリスクプレミアムしかないことが分かる。

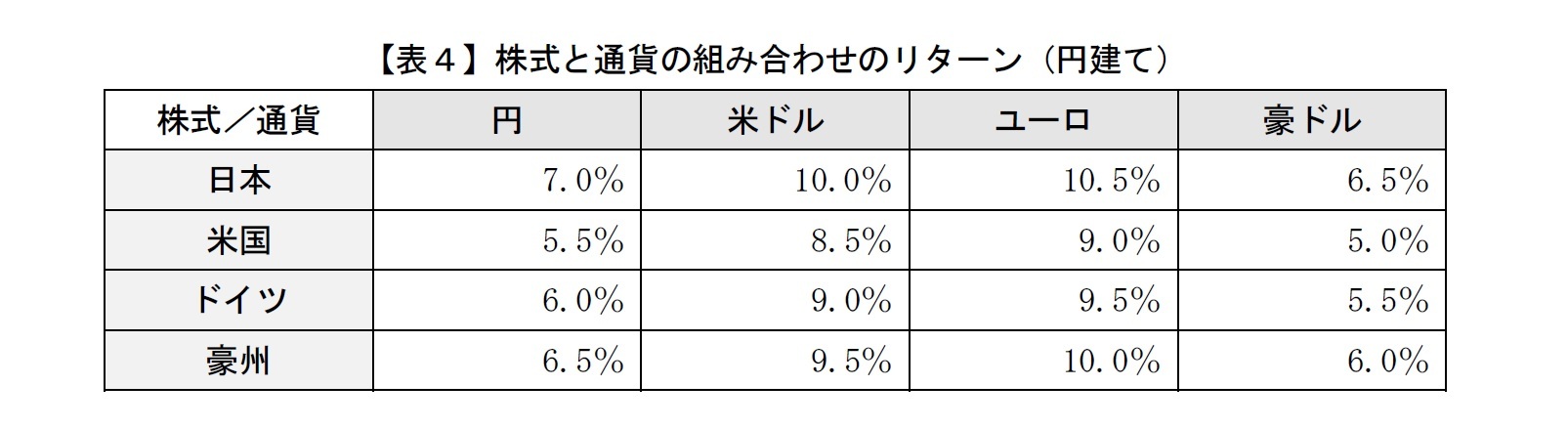

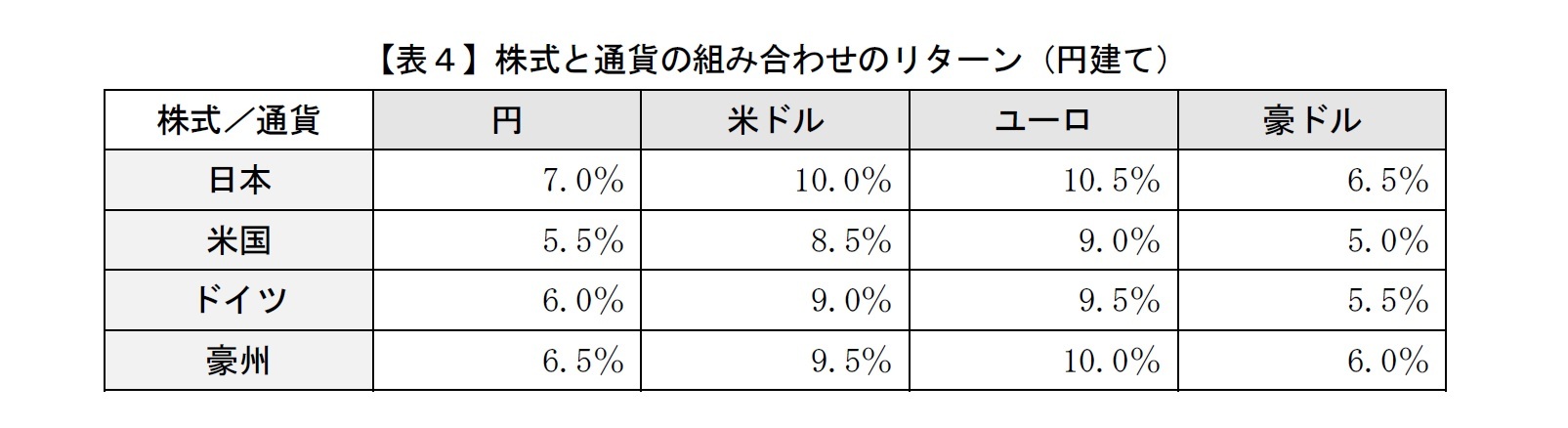

一方で、各国預金金利+為替リターン(円換算金利)では、ドイツおよび米国が魅力的であることが分かる。従って、株式としては日本株をオーバーウェイトし、米国株をアンダーウェイトする一方、円換算金利としては米国とドイツをオーバーウェイトし、日本、豪州をアンダーウェイトするのが良いのではないかという分析ができる。実際に【表2】を前提とした場合の各国株式と各国預金金利+為替の全ての組み合わせのリターンは以下の【表4】の通りとなる。具体的な計算としては、分かりやすさを優先し以下のように足し算で算出している。

外貨建て株式リターン+投資対象通貨金利-株式投資国通貨金利+為替リターン(円貨)

例えば、米国株式に投資+ドイツの預金に投資の場合、

米国株式リターン9.5%+ドイツ金利3.5%-米ドル金利5.0%+為替1.0%=9.0% となる。

なお、【表3】を用いるともっと簡単で

米国株式リスクプレミアム4.5%+ドイツの円金利換算4.5%=9.0% と計算できる。

一方で、各国預金金利+為替リターン(円換算金利)では、ドイツおよび米国が魅力的であることが分かる。従って、株式としては日本株をオーバーウェイトし、米国株をアンダーウェイトする一方、円換算金利としては米国とドイツをオーバーウェイトし、日本、豪州をアンダーウェイトするのが良いのではないかという分析ができる。実際に【表2】を前提とした場合の各国株式と各国預金金利+為替の全ての組み合わせのリターンは以下の【表4】の通りとなる。具体的な計算としては、分かりやすさを優先し以下のように足し算で算出している。

外貨建て株式リターン+投資対象通貨金利-株式投資国通貨金利+為替リターン(円貨)

例えば、米国株式に投資+ドイツの預金に投資の場合、

米国株式リターン9.5%+ドイツ金利3.5%-米ドル金利5.0%+為替1.0%=9.0% となる。

なお、【表3】を用いるともっと簡単で

米国株式リスクプレミアム4.5%+ドイツの円金利換算4.5%=9.0% と計算できる。

この【表4】と【表3】を見ると、オーバーウェイトすべきなのは、株式では各国通貨ごとに見ると、やはり日本株と豪州株、通貨では米ドルとユーロではないかということになるのではないだろうか。このように各国株式のアロケーションは現地通貨ベースの株式リスクプレミアムに注目して行い、それを踏まえて為替オーバーレイを検討するという方法が有効と考えられる。

次に同じ具体例を用いて、パフォーマンス計測がどうなるかを見てみたい。

次に同じ具体例を用いて、パフォーマンス計測がどうなるかを見てみたい。

(2019年08月26日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

安孫子 佳弘

安孫子 佳弘のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/01/14 | 投資リターンの正しい見方とは-プラスのリターンとマイナスのリターンは重みが違う | 安孫子 佳弘 | 研究員の眼 |

| 2021/09/10 | 上場会社にとってESGのGとは何か、目的は達成できているか-企業価値の向上を株式評価モデルで考える- | 安孫子 佳弘 | 基礎研レポート |

| 2019/09/24 | ファイナンスの世界での様々なファンタジー~精緻な理論の本当の実力~ | 安孫子 佳弘 | 研究員の眼 |

| 2019/08/26 | 外貨建て資産のパフォーマンス評価について-より良い投資選択をする方法- | 安孫子 佳弘 | 基礎研レポート |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【外貨建て資産のパフォーマンス評価について-より良い投資選択をする方法-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

外貨建て資産のパフォーマンス評価について-より良い投資選択をする方法-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.