- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 消費者のキャッシュレス利用動向-消費増税時のキャッシュレス・ポイント還元前の現在の状況は?

消費者のキャッシュレス利用動向-消費増税時のキャッシュレス・ポイント還元前の現在の状況は?

生活研究部 上席研究員 久我 尚子

文字サイズ

- 小

- 中

- 大

1――はじめに~多様化する決済手段、消費者のキャッシュレス決済利用の現状は?

10月の消費増税時には消費者の負担軽減策として「キャッシュレス・消費者還元事業」(経済産業省)が予定されている。対象店舗でキャッシュレス決済を利用することで、最大5%のポイントが還元されるため、実質減税とも成り得る。消費者の利用意向の高まりが予想され、サービス間の競争はさらに激しさを増すだろう。

一方で現在のところ、日本はキャッシュレス後進国だ。経済産業省「キャッシュレス・ビジョン」(2018年4月)によれば、2015年時点の世界各国のキャッシュレス決済比率は、韓国は約9割、中国やカナダ、イギリス等のキャッシュレス進展国では4~6割台に達するが、日本は2割弱にとどまる。

このような中で、本稿では、キャッシュレス決済の利用が多い消費者層等に注目しながら、改めて消費者の決済手段の変化や現在の利用状況について捉える。なお、分析には主に、金融広報中央委員会「家計の金融行動に関する世論調査」4のデータを用いる。

1 キャッシュレス決済は現金を使わない決済手段の総称であり、これまでもクレジットカードやICカード型電子マネー等の利用は進んでいた。一方で、政府の「Fintech ビジョン」(2017年5月)や「未来投資戦略2017」(2017年6月)において「キャッシュレス化の促進」が明文化されたことで、キャッシュレス決済という言葉が広く浸透している。

2 例えば、PayPay株式会社(ソフトバンク株式会社とヤフー株式会社の合弁会社)の「PayPay」による「100億円あげちゃうキャンペーン」(2018年12月)やLINE Pay株式会社の「LINE Pay」による「全員にあげちゃう300億円祭」(2019年5月)など。また、株式会社NTTドコモの「d払い」による「20%還元キャンペーン」(2019年4月から数回実施)などもある。

3 株式会社セブン・ペイの「7pay」は2019年7月1日にサービスを開始したが、翌日には第三者による不正アクセス被害が発覚。セキュリティ対策に時間がかかる上、信用回復が困難であることを理由に9月末でサービス終了予定となった。

4 2018年調査によれば、調査対象は訪問と郵送の選択式調査で二人以上世帯(世帯主が20歳以上の全国8,000世帯)とインターネットモニター調査で単身世帯(世帯主が20~60歳代の全国2,500世帯)。なお、二人以上世帯は20歳代1.6%、30歳代11.3%、40歳代18.5%、50歳代18.1%、60歳代23.8%、70歳以上25.6%。

2――消費者の決済手段の変化~現金や口座振替からキャッシュレス決済へ

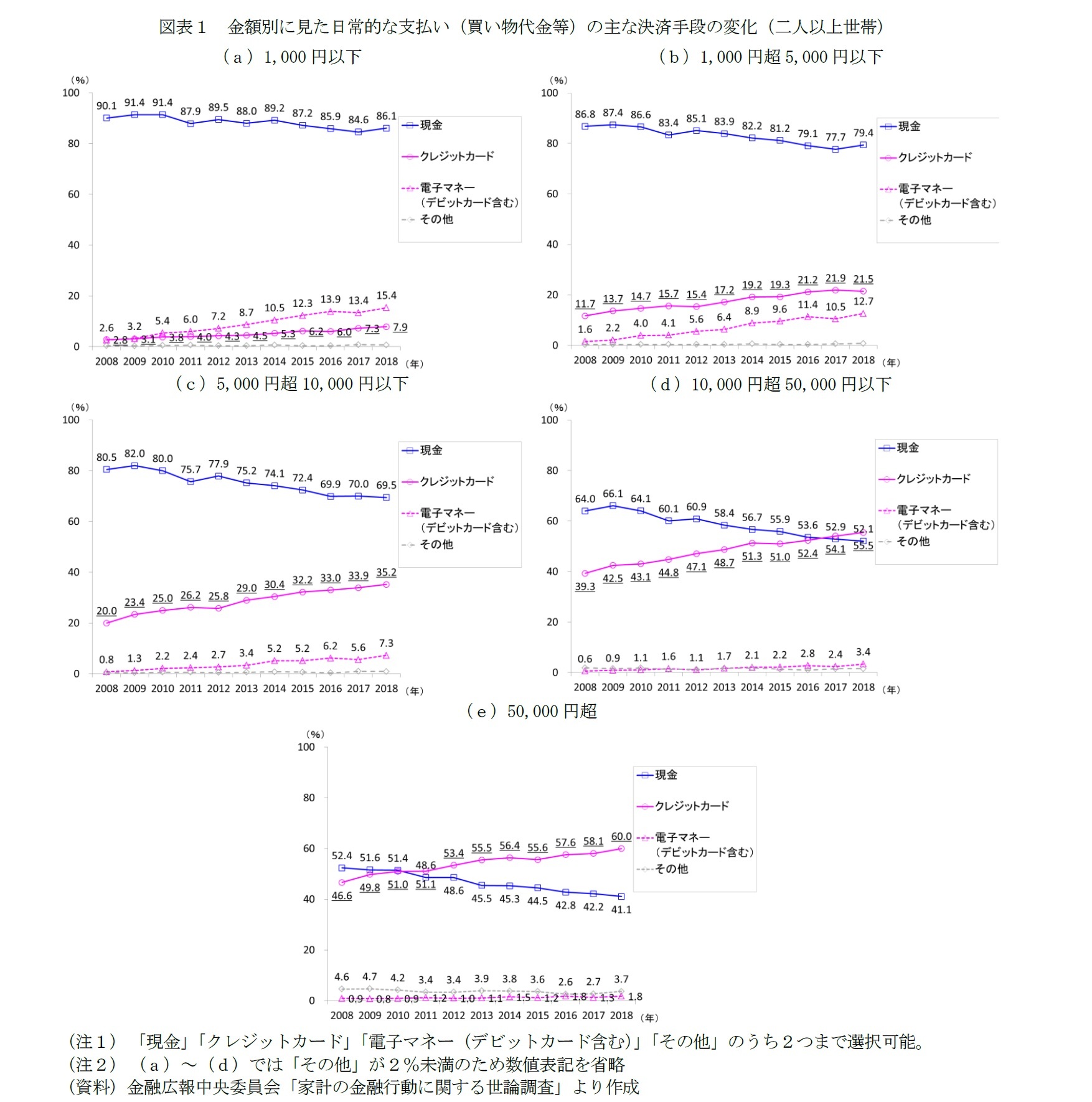

まず、消費者の決済手段の変化を捉える。二人以上世帯の買い物等の日常的な支払いの主な決済手段の変化を見ると、支払い金額によらず、現金の利用は減少傾向にあり、クレジットカードや電子マネーなどのキャッシュレス決済は増加傾向にある(図表1)。

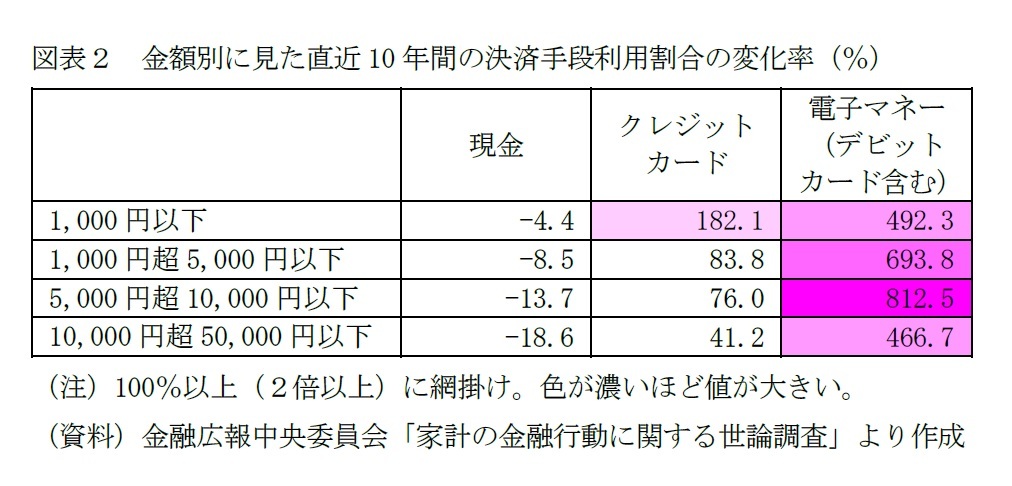

また、直近10年間の決済手段の利用割合の変化率を見ると、現金の利用は支払金額が多いほど減っている(図表2)。一方、クレジットカードは千円以下で約2倍に増えている。電子マネーは全ての金額で大幅に増えているが、特に5千円前後での伸びが目立つ。つまり、クレジットカードの利用は支払金額が高額なものだけでなく少額のものにも、電子マネーは少額なものだけでなく比較的高額なものにも広がり、全体的にキャッシュレス決済の利用が広がっている。

また、直近10年間の決済手段の利用割合の変化率を見ると、現金の利用は支払金額が多いほど減っている(図表2)。一方、クレジットカードは千円以下で約2倍に増えている。電子マネーは全ての金額で大幅に増えているが、特に5千円前後での伸びが目立つ。つまり、クレジットカードの利用は支払金額が高額なものだけでなく少額のものにも、電子マネーは少額なものだけでなく比較的高額なものにも広がり、全体的にキャッシュレス決済の利用が広がっている。なお、冒頭で触れたスマホ決済は、ごく最近存在感を増しているものであり、ここで用いた調査の選択肢には存在しない。しかし、スマホ決済の利用は、おおむねクレジットカードや電子マネーの利用に含まれていると考える5。なぜならば、スマホ決済を利用する際には、対応アプリにクレジットカードや電子マネー、銀行口座等の情報を登録する必要があるためだ。また、最近では利用している電子マネーの形状はICカード型が約6割、スマホアプリ型が約4割という調査結果もある6。

5 とはいえ、公共料金の支払いも請求書のバーコードを読み取ることで支払い可能となるなどコード読み取り形式のスマホ決済は今後も拡大する見込みであり、消費者が直感的に理解できるような選択肢を用いた調査を設計することが望ましい。

6 MMD研究所「スマートフォンでの決済に関する調査」(2017年11月13日)では、スマートフォンを保有している東京都、神奈川県、埼玉県、千葉県在住の20~40歳代の男女1,336名を対象にインターネット調査を実施したところ、電子マネーを利用している主な端末はカード型が58.6%、スマートフォンが37.2%。

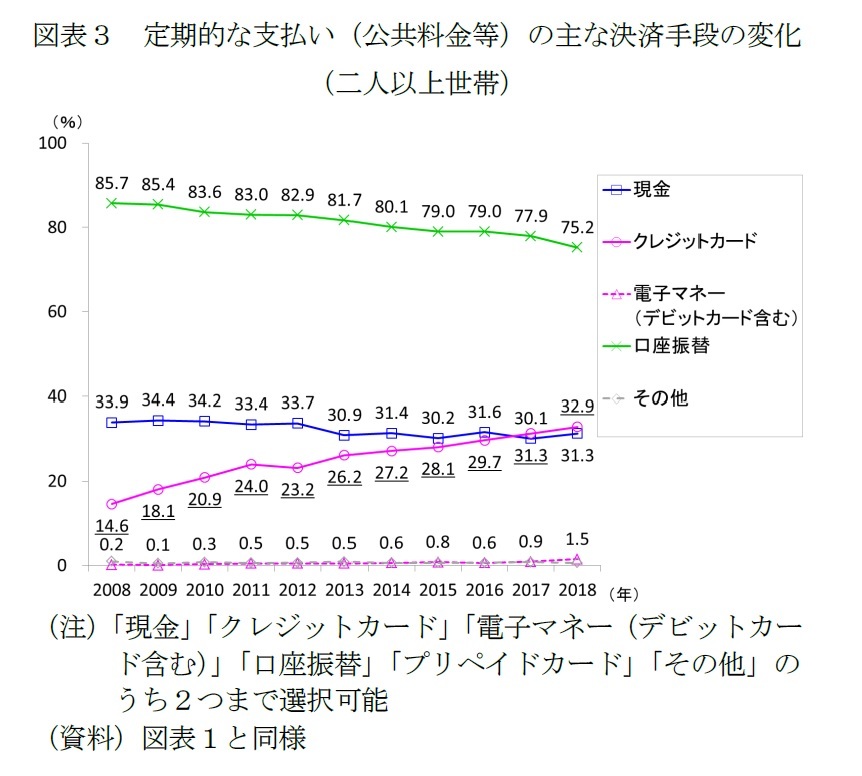

2|定期的な決済手段の変化~口座振替が主流だが減少傾向、増えるクレカ、今後スマホ決済にも期待

2|定期的な決済手段の変化~口座振替が主流だが減少傾向、増えるクレカ、今後スマホ決済にも期待次に、公共料金等の定期的な支払いについて見ると、口座振替が圧倒的に多いものの減少傾向にある(図表3)。一方、クレジットカードは10年前の2倍以上に増え、現金を若干上回るようになっている。この背景には、口座振替にはないポイントサービスに消費者がメリットを感じていることがあげられる。また、電子マネーはわずかだが増加傾向にある。

なお、神奈川県横浜市では2018年8月から、東京都では2019年7月から水道・下水道料金の支払いにスマホ決済が利用可能となった。請求書のバーコードをスマホで読み取ることで支払うことができる。今後、定期的な決済手段においても、スマホ決済をはじめとしたキャッシュレスの存在感は増すだろう。

3――属性別に見た消費者の現在の決済手段~30~40歳代、高年収層、都市部で進むキャッシュレス

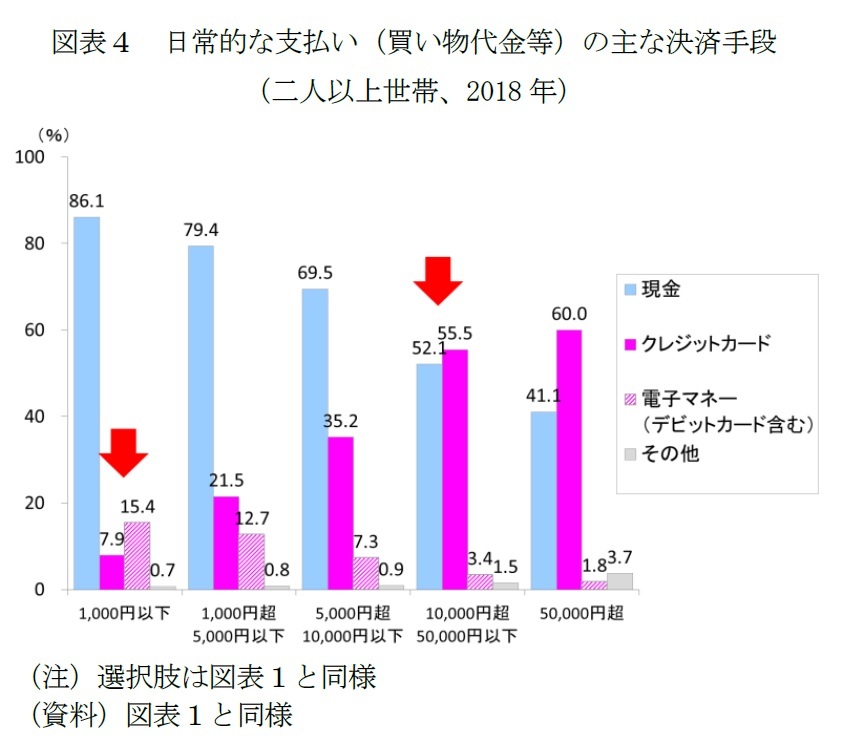

改めて直近2018年の日常的な支払いの主な決済手段を見ると、支払金額が少額であるほど現金や電子マネーが、高額であるほどクレジットカードの利用が増えている(図表4)。これは、高額になるほど現金の利便性が低下すること(紛失・盗難リスクが高まる、かさばるため持ち歩きにくい)に加えて、プリペイド型の電子マネーには2~5万円程度の上限額が設定されているためだろう7。

クレジットカードと電子マネーに注目すると、千円以下では電子マネーが、千円を超えるとクレジットカードの利用が上回る。

クレジットカードと電子マネーに注目すると、千円以下では電子マネーが、千円を超えるとクレジットカードの利用が上回る。なお、選択肢に「スマホ決済」なども含めて実施した、より最近(2019年6月)の調査では、支払金額が千円未満の割合は、クレジットカードでは1割程度だが、電子マネーやスマホ決済では7割程度にもなる8。

つまり、キャッシュレス決済に注目すると、消費者は千円を区切りに電子マネーとクレジットカードを使い分けている可能性がある。例えば、電車やバスなどの交通費やファストフードでの飲食、コンビニでのちょっとした買い物は電子マネーやスマホ決済で、レストランでの飲食やスーパーやデパートでのまとまった買い物はクレジットカードでという具合だ。

電子マネーやスマホ決済では少額の支払いが多い背景には、先の上限額の問題もあるが、消費者側の意識として、少額であるほど支払い時の利便性重視志向が高まること(クレジットカードのサインや暗証番号の入力をせずにスムーズに支払いたい、店側の手間や手数料負担を申し訳なく思う等)や、クレジットカードは千円からポイントが付与されるものもあるため、少額で利用するメリットが小さいこともあげられる。

また、店舗側の決済対応機器の普及状況の影響もあるだろう。電子マネーやスマホ決済の対応は交通機関のほか、コンビニやスーパー、ドラッグストア、ファストフードなど、支払い金額が比較的少額な店舗等から始まった印象がある。なお、現在のところ、電子マネーとクレジットカードの使い分け金額は千円のようだが、公共料金でもスマホ決済が可能となる中では、今後、この金額は上がっていくことが予想される。

同様に、図表4にて、現金とクレジットカードの使い分け金額を見ると、1万円を区切りにクレジットカードの利用が増えるようだ。

なお、消費者の支払金額による決済手段の使い分けは、店舗等の主にリアルな決済行動に当てはまるものであり、ネット通販などの非リアルな決済行動ではこの限りではないだろう。ネット通販利用時の決済では、支払金額によらずECサイトに登録したクレジットカードを使う消費者が多いのではないか。

7 例えば、JR東日本株式会社の「Suica」をはじめとした交通系ICカードのチャージ金額の上限は2万円、楽天Edy株式会社の「楽天Edy」や株式会社 セブン・カードサービスの「nanaco」、イオンリテール株式会社の「WAON」では5万円。

8 楽天インサイト株式会社「キャッシュレス決済に関する調査」(2019年6月27日)では、全国の20~60歳代の男女1,000名を対象にインターネット調査を実施したところ、平均支払金額が千円未満の割合は、クレジットカード13.0%、交通系カード型電子マネー78.2%、商業系カード型電子マネー63.8%、スマートフォンを利用した決済サービス(アプリを利用したもの)64.9%。

(2019年08月26日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1878

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

久我 尚子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 | 久我 尚子 | 基礎研レポート |

| 2025/10/20 | 家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 | 久我 尚子 | 基礎研レポート |

| 2025/10/10 | 若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

| 2025/10/08 | 若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【消費者のキャッシュレス利用動向-消費増税時のキャッシュレス・ポイント還元前の現在の状況は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

消費者のキャッシュレス利用動向-消費増税時のキャッシュレス・ポイント還元前の現在の状況は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.