- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 医療保険制度 >

- 保険加入における逆選択の逆-健康管理に努めている人ほど医療保険に加入している?!-

保険加入における逆選択の逆-健康管理に努めている人ほど医療保険に加入している?!-

保険研究部 准主任研究員 岩﨑 敬子

文字サイズ

- 小

- 中

- 大

1――逆選択とモラルハザード、アドバンテージャス・セレクション

逆選択は、保険契約前の「情報の非対称性」によって起こる現象である。健康で病気になるリスクが低いと考えられる人と、健康に不安があり病気になるリスクが高いと考えられる人を保険会社が見分けることができない状況で、保険会社が両者をまとめて平均的に病気になる確率を計算し保険料を定めれば、その保険料は健康で病気になるリスクが低いと考えられる人にとっては割高なものになる。その結果、健康で病気になる確率が低い人はその保険に加入せず、健康に不安があり病気になるリスクが高い人の加入傾向が高まる。そうすると、保険加入者のグループの病気になる確率が高まり、保険会社は保険料の引き上げを行わなければいけなくなる。すると保険の加入者はさらに病気になるリスクが高い人ばかりになってしまう。保険市場におけるこのような現象を逆選択という。

モラルハザードは、保険契約後の「情報の非対称性」によって起こる現象である。例えば、医療保険加入後には医療保険で病気やけがをした時のリスクの一部がカバーされることから健康管理の努力を怠る、ということが挙げられる。他にも、病気やけがをした際に、医療保険でカバーされるからといって、医療サービスを必要以上に受ける行為もモラルハザードと言われる。前者は、病気やけがをする前に起こるモラルハザードであることから、ex ante(事前) モラルハザードと呼ばれ、後者は、病気やけがをした後に起こるモラルハザードであることからex post (事後)モラルハザードと呼ばれる。

逆選択やモラルハザードは保険市場における中心的な課題であるが、実社会ではその現象が常に確認されてきたわけではない。例えば、モラルハザードについて、人々が医療保険加入後に健康管理を怠るようになるという現象は、これまでの研究ではほとんど確認されていない。このようなモラルハザードが確認されない理由には、不健康になると金銭面以外の不利益が発生することなどが考えられる1。逆選択についても、その存在を確認する研究が存在する2一方で、影響は限定的であると報告する研究もある3。

アドバンテージャス・セレクションと呼ばれる、より病気やけがをするリスクの低い人が保険に加入する傾向が強いという「逆選択の逆」の現象もいくつかの保険市場で確認されている。アドバンテージャス・セレクションが起こる要因には、病気やけがをするリスクが低い人はリスク回避度が高いからであるという説がある4。ただ、リスク回避度だけではリスクと保険加入の関係を説明できていないという研究5もあり、その要因の解明には実証研究の積み重ねが必要である。

そこで本稿では、2018年8月にニッセイ基礎研究所が実施したWEBアンケート調査6をもとに、日本の医療保険市場ではアドバンテージャス・セレクションが起こっている可能性があり、その要因には時間割引率と曖昧さ回避傾向が見られるという分析結果を紹介する。

1 Einav, L. & A. Finkelstein, 2018. "Moral hazard in health insurance: what we know and how we know it," Journal of the European Economic Association, 16, 957-982.

2 Cutler, D. M. & R. J. Zeckhauser, 2000. "The anatomy of health insurance," Handbook of Health Economics, in: A. J. Culyer & J. P. Newhouse (ed.), Handbook of Health Economics, edition 1, volume 1, chapter 11, 563-643 Elsevier.

3 Resende, M. & R. Zeidan, 2010. “Adverse selection in the health insurance market: some empirical evidence,” The European Journal of Health Economics, 11, 413-418.

4 Hemenway, D., 1990. “Propitious selection,” The Quarterly Journal of Economics, 105, 1063-1069.

5 DeDonder, P. & J. Hindriks, 2006. “Does propitious selection explain why riskier people by less insurance?” CEPR Working Paper DP5640; Karagyozova, T. & P. Siegelman, 2012. “Can propitious selection stabilize insurance markets?” Journal of Insurance Issues, 35, 121-158.

6 アンケート調査の対象は、2年以内に手術・入院をした者と現在自宅療養中の者を除く、18歳~69歳の男女(N=2723)

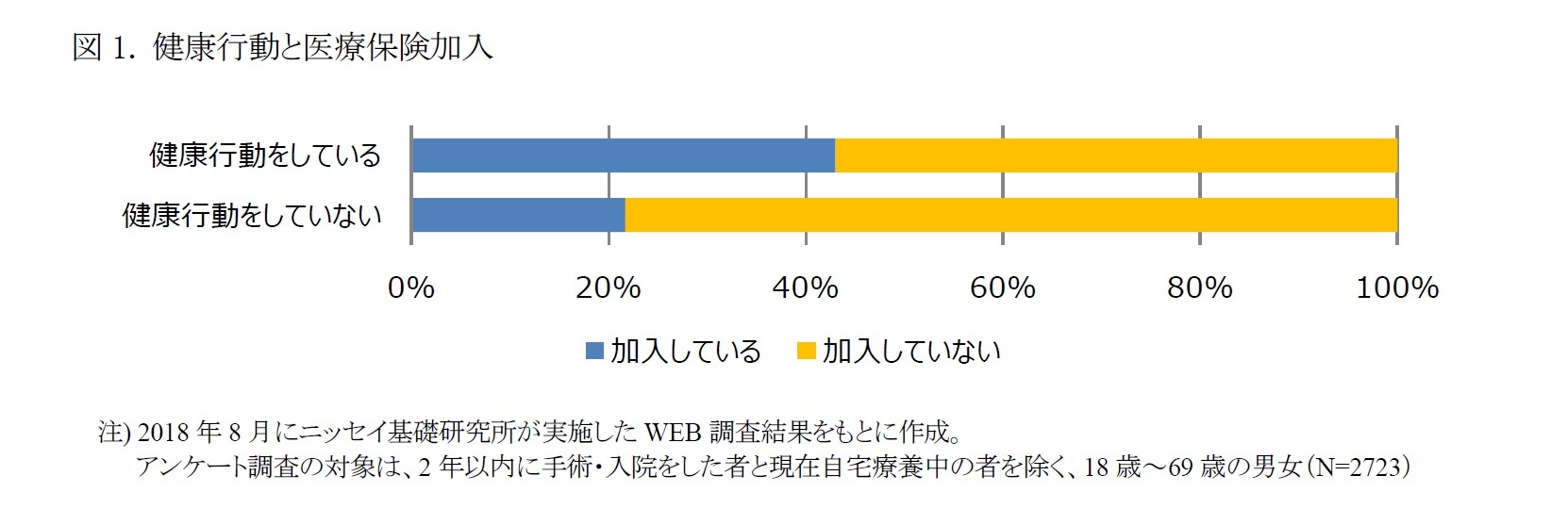

2――健康のために行動している人ほど医療保険加入している

7 保険会社による謝絶や保険料の高騰の分析への最小限にとどめるため、2年以内に入院や手術を経験していない人、また、現在入院中・自宅療養中の方は、本調査対象者には含まれていない。

8 健康リスクが高い人には、普段から健康を意識した行動を全く行っていない人以外にも、喫煙者や飲酒量が多い人なども挙げられるが、本調査結果からは、喫煙者や飲酒量が多い人が、主観的健康感や属性等をコントロールした上で統計的に有意に高い/低い確率で医療保険に加入している傾向は確認されなかった。

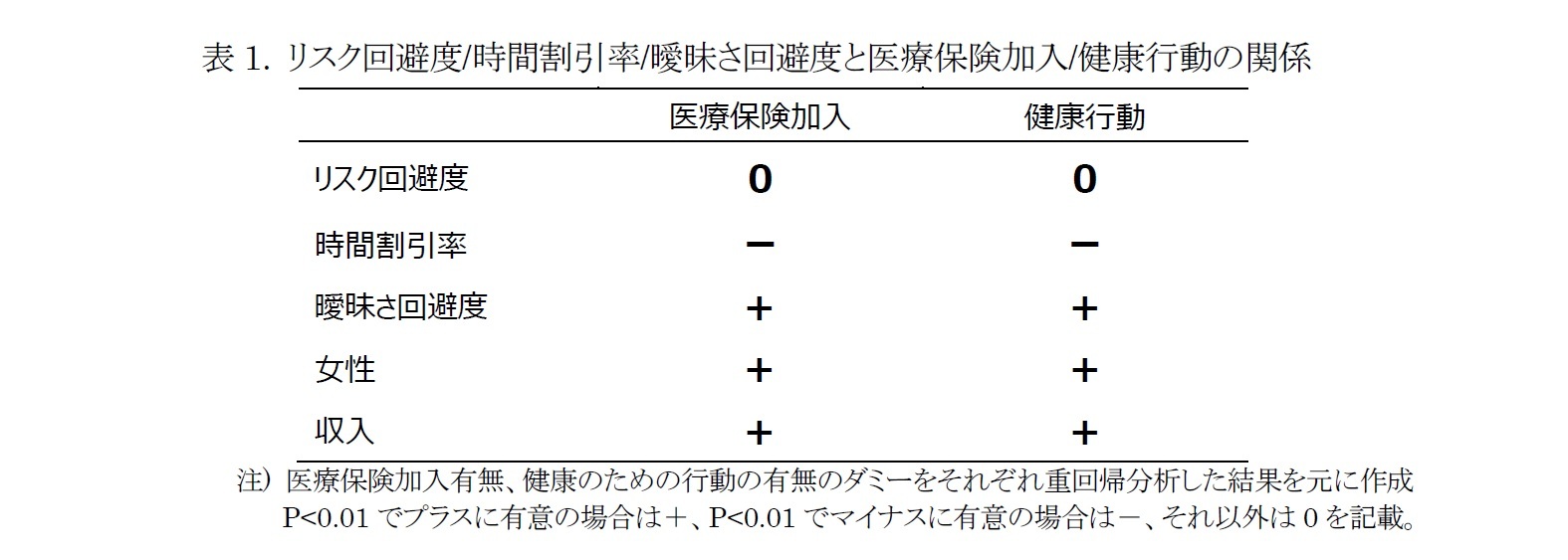

3――健康行動を行う人と医療保険に入る人の共通点:低い時間割引率と曖昧さ回避傾向

人間には、将来の価値を割り引いて感じる傾向があり、時間割引率は、その人が将来の価値を割り引いて考える傾向の程度を示す10。時間割引率が大きい人は、将来病気になるリスクをより割り引いて考えることで、健康行動を行わなかったり、医療保険に入らなかったりする可能性があり、それがアドバンテージャス・セレクションの要因となるかもしれない11。

また、曖昧さ回避度とは、確率が分からない事象を回避しようとする傾向の大きさである。自分が将来けがや病気をする確率や蒙る被害の大きさは曖昧である。曖昧さ回避度が高い人は、健康のための行動や医療保険への加入によって、病気やけがによる確率の分からないリスクを回避しようとする可能性が考えられ、このことも、アドバンテージャス・セレクションの要因となると考えられる12。

リスク回避度、時間割引率、曖昧さ回避度と医療保険加入、健康行動の関係を分析した結果が、表1である。リスク回避度、時間割引率、曖昧さ回避度の他、性別、年齢、収入、主観的健康感を含めた重回帰分析の結果、統計的に有意13にプラスの関係があることが確認された場合は「+」、統計的に有意にマイナスの関係があることが確認された場合は「-」、統計的に有意にはプラスもしくはマイナスの関係が確認されていない場合は「0」が記載されている。

9 本調査で使われたリスク回避度の質問は以下の通り。

「50%の確率で10000 円が当たり、残りの50%の確率で2000円当たるくじがあります。 このくじに参加するか、参加せずに5000円を貰うか選べる場合、どちらを選びますか」くじに参加した時にもらえる金額の期待値は6000円であることから、この質問で、くじに参加しないで5000円を貰うと回答した人はリスク回避的であるとした。

10 時間割引率の説明は以下ご参照 「3分で分かる新社会人のための経済学コラム後回し傾向で、貯蓄額は211万円減少・肥満確率は2.8ポイント上昇?!」( https://www.nissay.co.jp/enjoy/keizai/110.html 2019/7/25 アクセス)

11 本調査で使われた時間割引率の変数は以下のように作成。1「あなたは、ある金額をもらえることになりました。今日(A)か1 ヶ月後(B)にもらえますが、金額が異なります。どちらを選びますか。」と2「あなたは、ある金額をもらえることになりました。6ヶ月(A)か7ヶ月後にもらえますが、金額が異なります。どちらを選びますか。」の質問それぞれに対して6つの枝問を示してそれぞれAかBを選択してもらい、AからBに移るタイミングの時間割引率の1と2の平均を時間割引率の変数とした。AからBに移るタイミングが遅い人ほど時間割引率が大きいと考えられる。

12 本調査で使われた曖昧さ回避度の質問は以下の通り。

「AとBの箱にはそれぞれ、赤と青の玉、合計10個が入っています。赤い玉を引いたら、10000 円もらえるとします。AとBどちらの箱のくじ引きを引きますか?」Aの箱(赤4 つ、青6 つ)Bの箱(赤と青の内訳不明)Aの箱を選んだ人を曖昧さ回避度が高い人とした。

13 有意水準1%、以下同。

14 この他にも、属性では、女性は医療保険に加入している傾向も健康のために行動する傾向もどちらも高く、収入が高くなるほど医療保険に加入している傾向も健康行動も高くなることが確認された。

4――おわりに

近年は、健康増進型医療保険のように保険加入後の健康行動を推進する商品が登場している。本調査の結果の頑健性については今後より厳密に検証していく必要があるが、今回の分析結果からは、例えば、健康増進型医療保険のような健康のための行動に注目した保険商品の拡大は、健康のための行動と医療保険加入の関係から見ると自然な流れと考えられる。一方で、これまで健康増進に気を配ってこなかった人にも、このような保険への加入を、健康増進に向けたコミットメントの機会にしてもらうことで、社会的厚生(社会全体の幸せ)を高める可能性があることが示唆されるかもしれない。

(2019年07月30日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1882

- 【職歴】

2010年 株式会社 三井住友銀行

2015年 独立行政法人日本学術振興会 特別研究員

2018年 ニッセイ基礎研究所 研究員

2021年7月より現職

【加入団体等】

日本経済学会、行動経済学会、人間の安全保障学会

博士(国際貢献、東京大学)

2022年 東北学院大学非常勤講師

2020年 茨城大学非常勤講師

岩﨑 敬子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/30 | マスク着用の子どもへの影響-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レポート |

| 2025/06/26 | マスク着用のコミュニケーションへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/23 | マスク着用のコミュニケーションへの影響(1)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/19 | マスク着用のメンタルヘルスへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【保険加入における逆選択の逆-健康管理に努めている人ほど医療保険に加入している?!-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

保険加入における逆選択の逆-健康管理に努めている人ほど医療保険に加入している?!-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.