- シンクタンクならニッセイ基礎研究所 >

- 医療・介護・健康・ヘルスケア >

- 医療制度・ヘルスケア早分かり >

- 医療費控除によって所得税は軽減されるの?

医療・ヘルスケア

2019年01月16日

文字サイズ

- 小

- 中

- 大

医療費の支払いが年間で一定の金額を超える場合、医療費控除で所得税が軽減されます。本稿では所得税額の計算方法と医療費控除(セルフメディケーション税制を含む)の概要を説明します。理解を深めて制度を上手に活用しましょう。

1――所得税の計算方法

1|医療費控除で課税所得が減少し、所得税が軽減

医療費控除で所得税が軽減されるしくみは、所得税額の計算方法から理解できます。まず、所得税は課税所得に税率を掛けた額から税額控除額1を引いて算出されます(式1)。このうち、課税所得は、所得から非課税の手当と所得控除を差し引いた額になります(式2)。

式1 所得税=課税所得×税率-税額控除

式2 課税所得=所得-非課税の手当-所得控除

ここで、所得とは、収入から経費を差し引いたものです(式3)。会社勤めの方の収入は、税金や保険料が差し引かれる前の給与、一般的に年収と呼ばれるもので、源泉徴収票に載っている支払金額です。給与での収入に対する経費に相当する金額は、給与所得控除額として定められています2。そのため、会社勤めの方で収入が給与のみの方の所得は「収入-定められた給与所得控除額」になります(式4)。

式3 所得 = 収入-経費

式4 給与所得のみの場合の所得 = 収入 -給与所得控除額

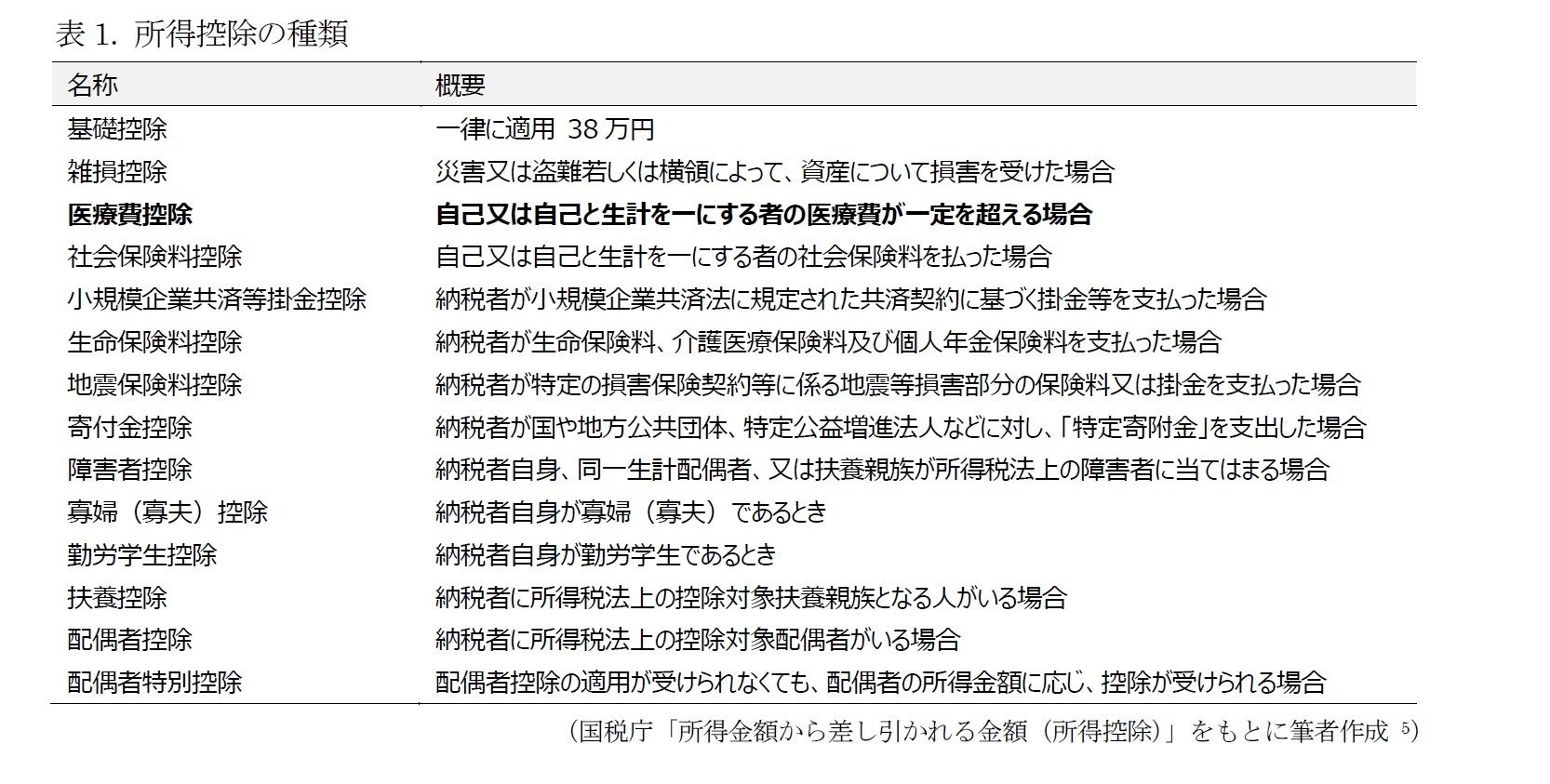

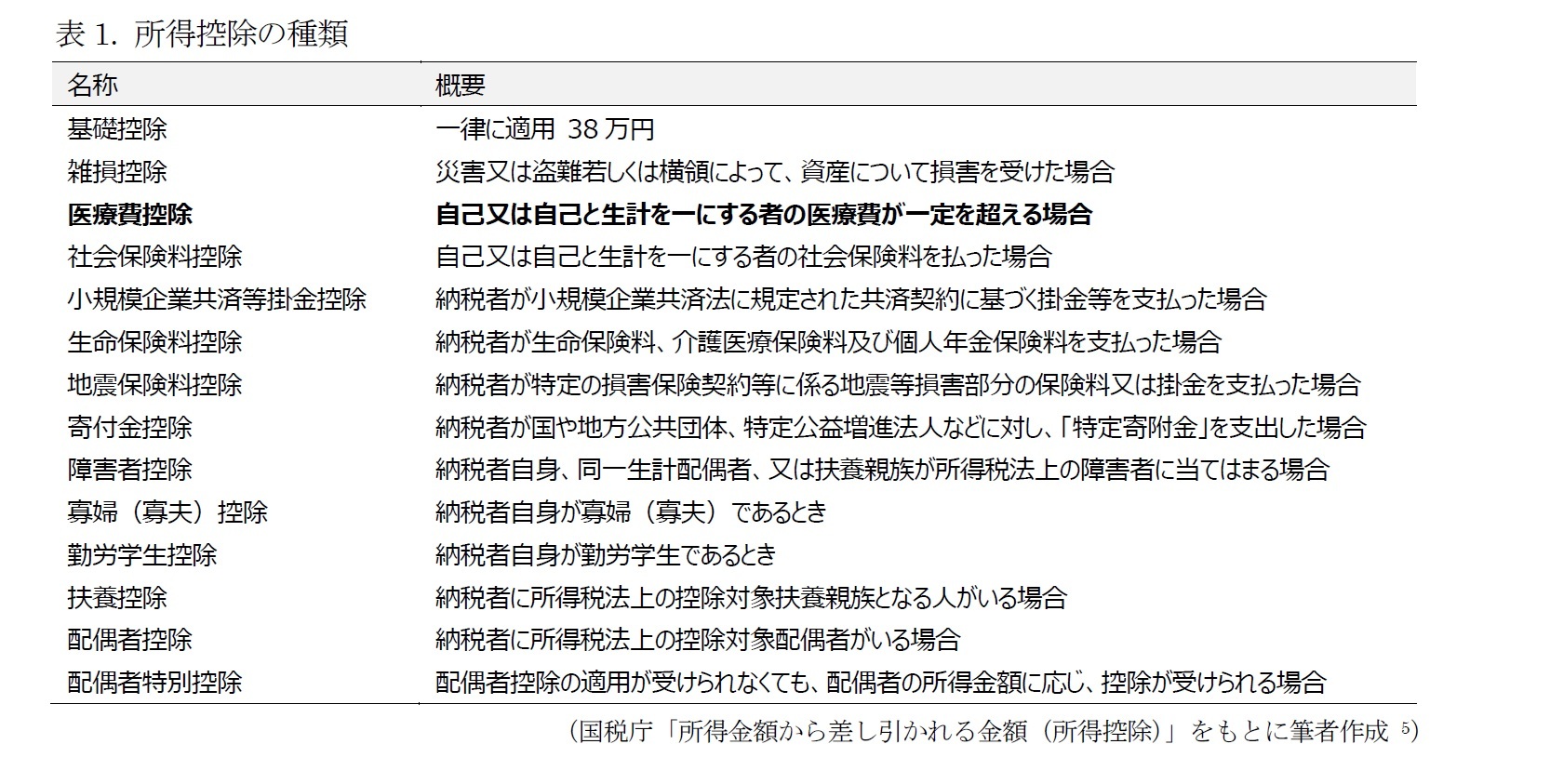

そして、課税所得を計算する際に所得から差し引かれるのが、非課税の手当3と所得控除です。医療費控除は、この所得控除の一つです。そのために、医療費控除があると所得控除が増えて課税所得が小さくなり、それによって所得税が小さくなるのです4。

医療費控除で所得税が軽減されるしくみは、所得税額の計算方法から理解できます。まず、所得税は課税所得に税率を掛けた額から税額控除額1を引いて算出されます(式1)。このうち、課税所得は、所得から非課税の手当と所得控除を差し引いた額になります(式2)。

式1 所得税=課税所得×税率-税額控除

式2 課税所得=所得-非課税の手当-所得控除

ここで、所得とは、収入から経費を差し引いたものです(式3)。会社勤めの方の収入は、税金や保険料が差し引かれる前の給与、一般的に年収と呼ばれるもので、源泉徴収票に載っている支払金額です。給与での収入に対する経費に相当する金額は、給与所得控除額として定められています2。そのため、会社勤めの方で収入が給与のみの方の所得は「収入-定められた給与所得控除額」になります(式4)。

式3 所得 = 収入-経費

式4 給与所得のみの場合の所得 = 収入 -給与所得控除額

そして、課税所得を計算する際に所得から差し引かれるのが、非課税の手当3と所得控除です。医療費控除は、この所得控除の一つです。そのために、医療費控除があると所得控除が増えて課税所得が小さくなり、それによって所得税が小さくなるのです4。

1 所得控除が課税所得を小さくすることで所得税を減らすのに対して、税額控除は課税所得に税率を掛けた後の所得税額から直接差し引くものです。税額控除の主なものには配当控除、住宅借入金等特別控除があります。国税庁「税額控除」参照。(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1200.htm, 2018/11/27アクセス)

2 給与所得控除額(引用:国税庁「給与所得控除」https://www.nta.go.jp/m/taxanswer/1410.htm、2018/11/27アクセス)

3 手当は原則課税所得ですが、通勤手当や仕事上の都合での転勤費用などが例外的に非課税の手当になります。決められた限度内での非課税の扱いになりますので、詳細は税務署等でご確認ください。

4 医療費控除があると、所得税のみでなく住民税も軽減されます。所得税の確定申告で医療費控除の申請を行った場合、住民税の計算にも控除が反映されますので、通常追加で住民税の医療費控除をうけるための手続きは必要ありません。

5 国税庁「所得金額から差し引かれる金額(所得控除)」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/shoto320.htm (2018/11/27アクセス)

2|所得税の税率

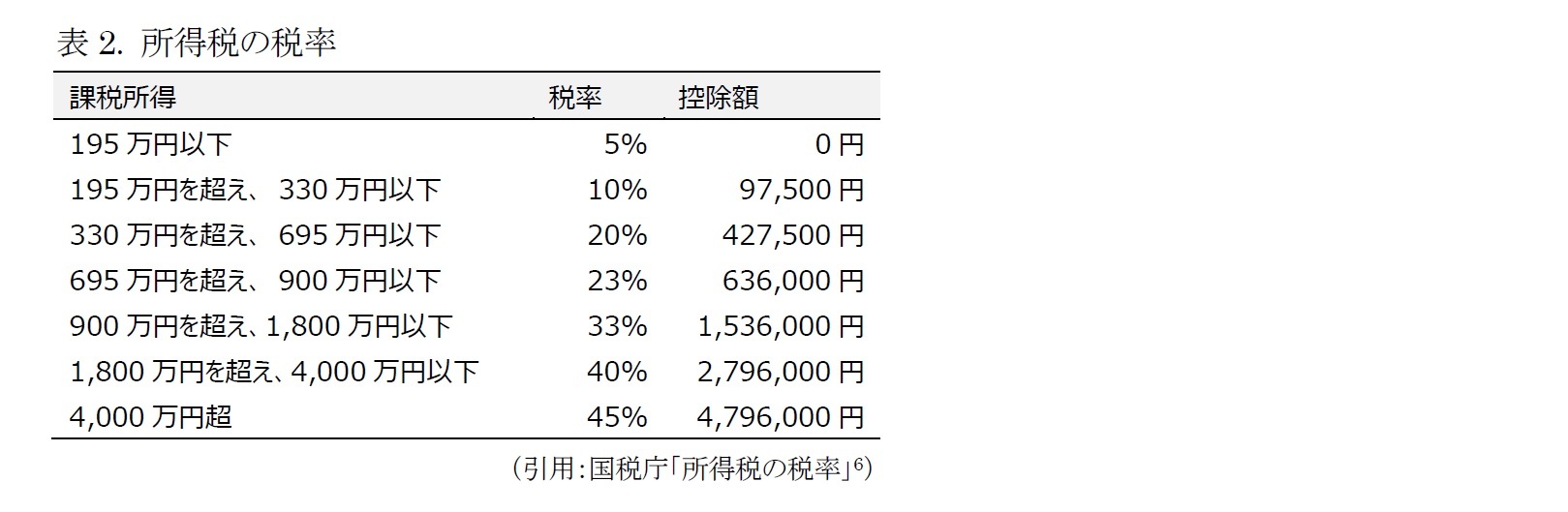

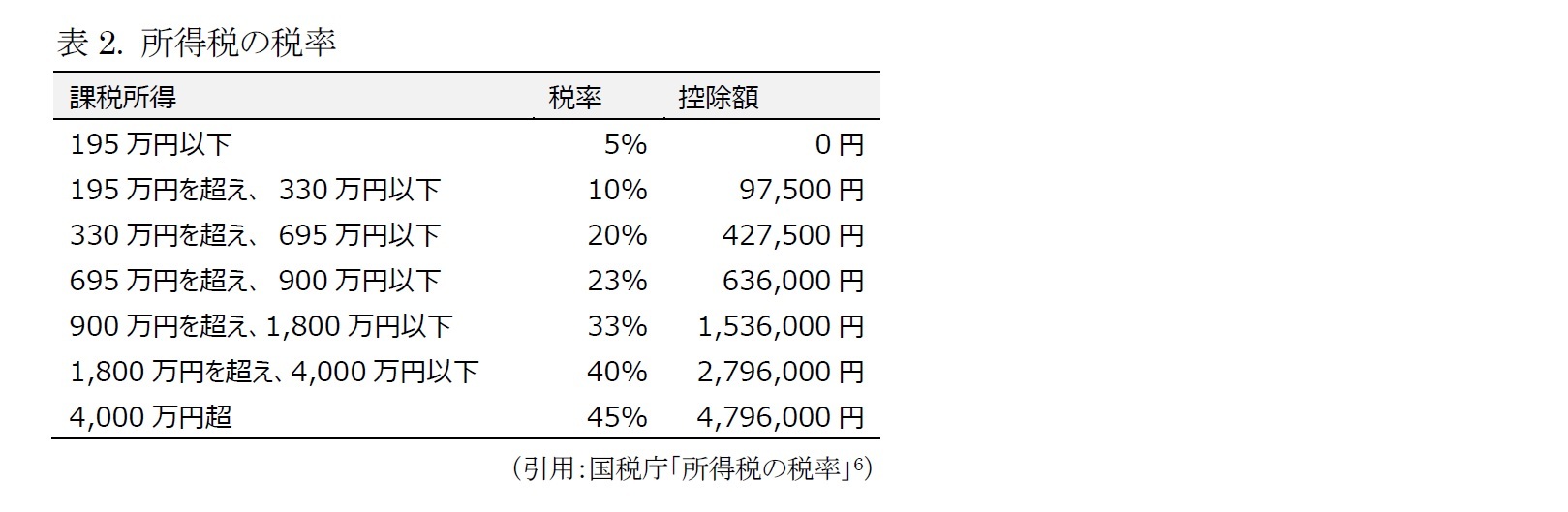

課税所得に掛けられる税率は表2のように定められています。課税所得の額に応じて、課税所得に掛けた税率から、さらに控除額を引いた額が式1の「課税所得×税率」にあたる額になります。たとえば、仮に、課税所得が600万円の人は、772,500円 (6,000,000円×20%-427,500円) が「課税所得×税率」になります。このため、医療費控除の金額が同じでも税率が高い人(すなわち課税所得が高い人)の方が医療費控除で軽減される所得税の金額が大きくなります。

課税所得に掛けられる税率は表2のように定められています。課税所得の額に応じて、課税所得に掛けた税率から、さらに控除額を引いた額が式1の「課税所得×税率」にあたる額になります。たとえば、仮に、課税所得が600万円の人は、772,500円 (6,000,000円×20%-427,500円) が「課税所得×税率」になります。このため、医療費控除の金額が同じでも税率が高い人(すなわち課税所得が高い人)の方が医療費控除で軽減される所得税の金額が大きくなります。

6 国税庁「所得税の税率」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm(2018/11/27アクセス)

2――医療費控除について

ここまで、所得税額の算出方法から、医療費控除が所得税を軽減するしくみを説明してきました。では医療費控除の対象、金額、申請方法はそれぞれどのように定められているのでしょうか。

1|医療費控除の対象

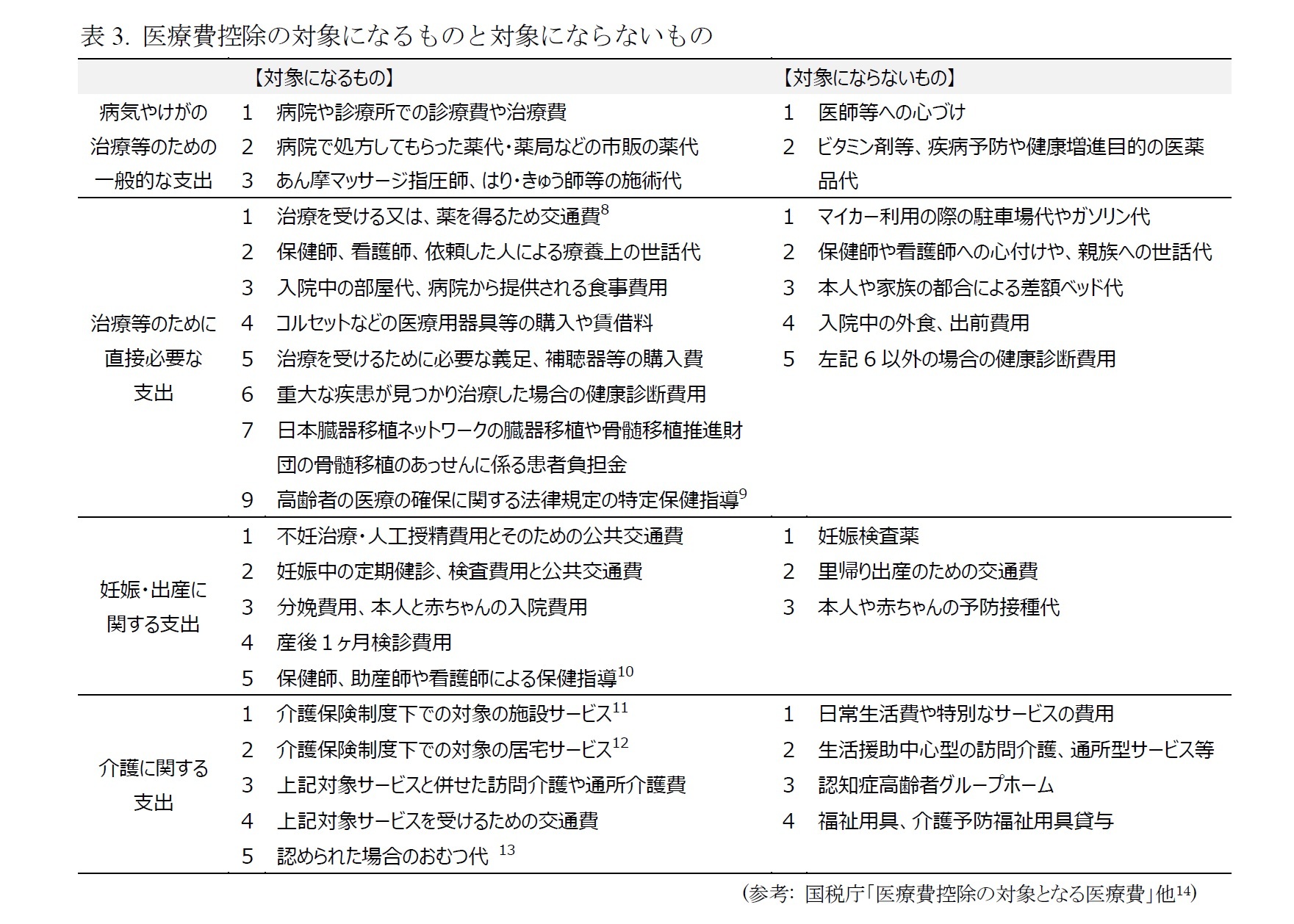

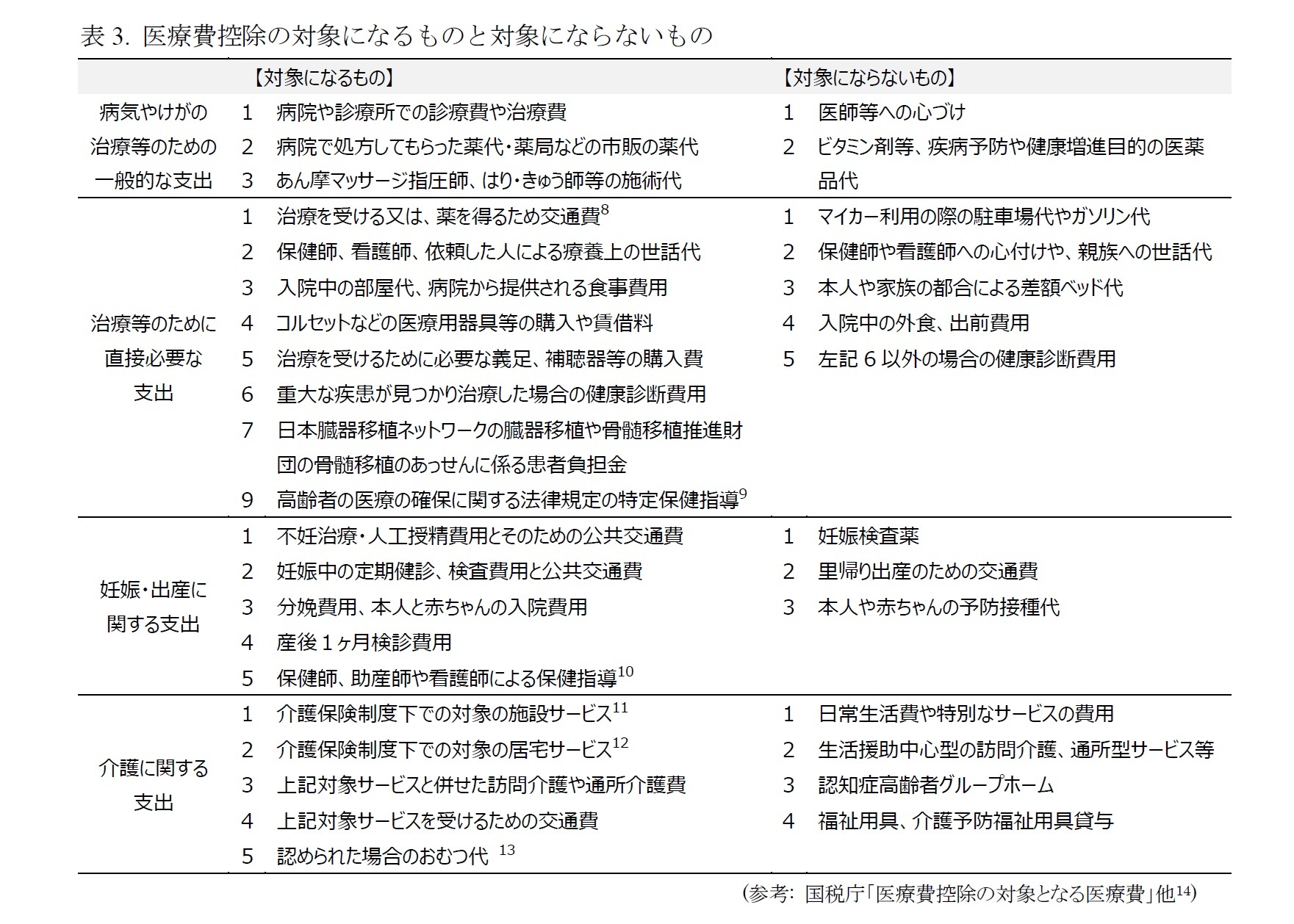

医療費控除の対象の医療費の要件は (1) 納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であることと、(2) その年の1月1日から12月31日までの間に支払った医療費であることの2点です7。具体的に対象になる医療費とならない医療費の内容は、表3のように分類できます。

1|医療費控除の対象

医療費控除の対象の医療費の要件は (1) 納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であることと、(2) その年の1月1日から12月31日までの間に支払った医療費であることの2点です7。具体的に対象になる医療費とならない医療費の内容は、表3のように分類できます。

7 国税庁「医療費を支払ったとき(医療費控除)」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

(2018/12/17アクセス)

8 原則公共交通機関、やむを得ない場合のみタクシー可。患者を一人で通院させることが危険な場合は、付添人も対象。

9 一定の積極的支援のみ。詳細以下参照: https://www.mhlw.go.jp/content/12400000/000340408.pdf(2018/12/3アクセス)

10 例) 乳腺炎などの異常があるときの母乳マッサージ等

11 指定介護老人福祉施設(特別擁護老人ホーム)のサービスの対価として支払った額の2分の1、介護老人保健施設、指定介護療養型医療施設(療養型病床群等)介護老人保健施設、介護医療院で受けた施設サービスの対価として支払った額

12 訪問看護、訪問リハビリテーション、通所リハビリテーション、短期入所療養介護等で療養上の世話に相当する金額

13 約6か月以上寝たきりで医師の治療を受けている場合で、おむつを使う必要があると認められるときで、医師が発行した「おむつ使用証明書」が必要。

14 出典1:国税庁「医療費控除の対象となる医療費」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm

(2018/12/3 アクセス)

2|医療費控除の金額

医療費控除額は、実際に支払った対象の医療費から、保険金などの補填額(生命保険や損害保険の保険金で支払われた額や、出産育児一時金など)と、10万円か総所得金額の5%の少ない方を引いて算出されます(式5)。医療費控除額の上限は200万円です15。

式5 医療費控除額 = 支払った医療費 - 補填額 -10万円か総所得金額の5%の少ない方

所得税の計算方法から分かるとおり、医療費控除額が所得税の軽減額ではありません。医療費控除額に所得税の税率を掛けた額が医療費控除額によって減税される額になります。たとえば、所得金額が500万円の人で、25万円の対象の医療費があり、生命保険などの補填が無い場合、医療費控除額は、15万円になります (25万円 -10万円)。これに、所得税の税率の20%を掛けた額である3万円が所得税から減額されることになります16。

15 国税庁「医療費を支払ったとき(医療費控除)」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

(2018/12/17アクセス)

16 住宅ローン控除を受けているなどして、納税額が控除額より少なくなる場合は、納税額以上には還付はされません。

医療費控除額は、実際に支払った対象の医療費から、保険金などの補填額(生命保険や損害保険の保険金で支払われた額や、出産育児一時金など)と、10万円か総所得金額の5%の少ない方を引いて算出されます(式5)。医療費控除額の上限は200万円です15。

式5 医療費控除額 = 支払った医療費 - 補填額 -10万円か総所得金額の5%の少ない方

所得税の計算方法から分かるとおり、医療費控除額が所得税の軽減額ではありません。医療費控除額に所得税の税率を掛けた額が医療費控除額によって減税される額になります。たとえば、所得金額が500万円の人で、25万円の対象の医療費があり、生命保険などの補填が無い場合、医療費控除額は、15万円になります (25万円 -10万円)。これに、所得税の税率の20%を掛けた額である3万円が所得税から減額されることになります16。

15 国税庁「医療費を支払ったとき(医療費控除)」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

(2018/12/17アクセス)

16 住宅ローン控除を受けているなどして、納税額が控除額より少なくなる場合は、納税額以上には還付はされません。

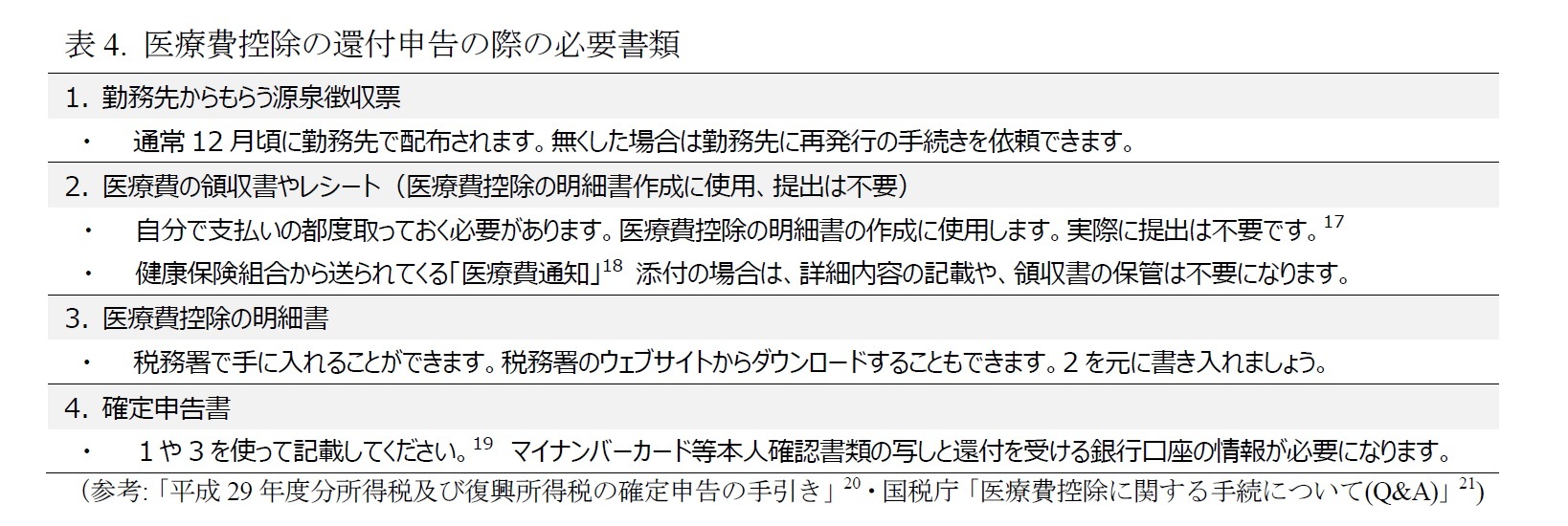

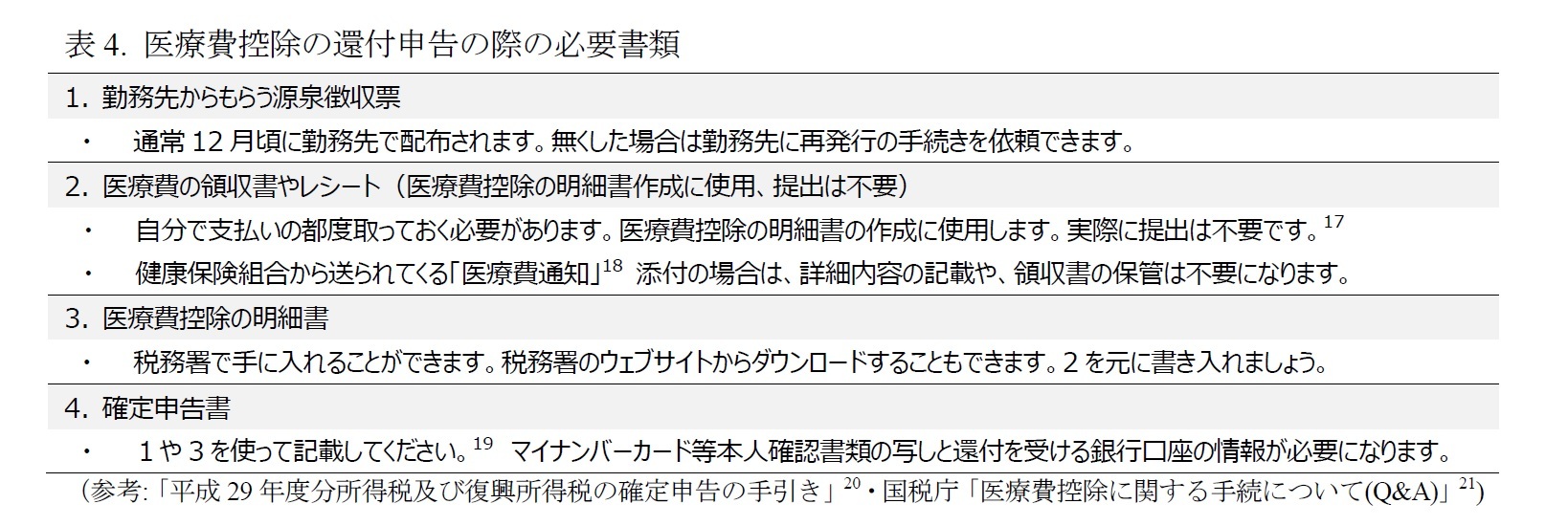

3|医療費控除の申請方法

会社勤めの多くの方の所得税は、給料から天引きされ会社が代わりに納付しており(源泉徴収)、所得控除を申請する機会には、年末調整と確定申告があります。生命保険料や社会保険料の控除は、年末調整で勤務先を通して調整することができますが、医療費控除は確定申告(還付申告)を行う必要があります。通常の確定申告は、翌年の2月中旬~3月中旬の間に行う必要がありますが、医療費控除のような還付申告は、翌年の1月から5年以内の間に手続きできます。申告の際に必要な書類は以下の表4に記載の通りで、通常自分が住んでいる場所の管轄の税務署に申告の手続きを行います。

会社勤めの多くの方の所得税は、給料から天引きされ会社が代わりに納付しており(源泉徴収)、所得控除を申請する機会には、年末調整と確定申告があります。生命保険料や社会保険料の控除は、年末調整で勤務先を通して調整することができますが、医療費控除は確定申告(還付申告)を行う必要があります。通常の確定申告は、翌年の2月中旬~3月中旬の間に行う必要がありますが、医療費控除のような還付申告は、翌年の1月から5年以内の間に手続きできます。申告の際に必要な書類は以下の表4に記載の通りで、通常自分が住んでいる場所の管轄の税務署に申告の手続きを行います。

17 提出は不要ですが、自宅で5年間は保管しておく必要があります。

18 医療費のお知らせなどで所定の項目が記載されたものに限られます。

19 確定申告書の記入方法は以下「確定申告特集」参照(平成29年度)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/yoshiki.htm(2018/12/4アクセス)

20 「平成29年度分所得税及び復興所得税の確定申告の手引き」https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/pdf/01.pdf(2018/12/4アクセス)

21 国税庁「医療費控除に関する手続について(Q&A)」https://www.nta.go.jp/publication/pamph/pdf/iryohikozyoQA.pdf

(2018/12/4アクセス)

(2019年01月16日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1882

経歴

- 【職歴】

2010年 株式会社 三井住友銀行

2015年 独立行政法人日本学術振興会 特別研究員

2018年 ニッセイ基礎研究所 研究員

2021年7月より現職

【加入団体等】

日本経済学会、行動経済学会、人間の安全保障学会

博士(国際貢献、東京大学)

2022年 東北学院大学非常勤講師

2020年 茨城大学非常勤講師

岩﨑 敬子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/30 | マスク着用の子どもへの影響-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レポート |

| 2025/06/26 | マスク着用のコミュニケーションへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/23 | マスク着用のコミュニケーションへの影響(1)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/19 | マスク着用のメンタルヘルスへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

新着記事

-

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書 -

2025年10月31日

鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【医療費控除によって所得税は軽減されるの?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

医療費控除によって所得税は軽減されるの?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.