- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 投資信託 >

- 投資信託はコスパ重視で賢く選ぼう-若い世代の資産形成 Part3

2019年05月23日

文字サイズ

- 小

- 中

- 大

■個別株か投資信託か

投資信託(投信)とは、複数の投資家から集めた資金を1つにまとめて、株式、国債、不動産などに投資するものだ。株式の場合、投資家1人の資金量には限界があるので、たくさんの企業の株を買うことは難しい。「絶対に値上がりする株」を選ぶことも難しい。

一方、投信のようにまとめて運用すれば、幅広い投資先に分散投資できる。1社あたりの投資額が小さくなるため、仮にある投資先企業の株価が急落しても、その影響が薄まる。たとえば、日経平均連動型の投信は225社に分散投資している。投信の値動きを日経平均に連動させるためで、実際の運用成績も日経平均とほぼぴったり一致している。

一方、投信のようにまとめて運用すれば、幅広い投資先に分散投資できる。1社あたりの投資額が小さくなるため、仮にある投資先企業の株価が急落しても、その影響が薄まる。たとえば、日経平均連動型の投信は225社に分散投資している。投信の値動きを日経平均に連動させるためで、実際の運用成績も日経平均とほぼぴったり一致している。

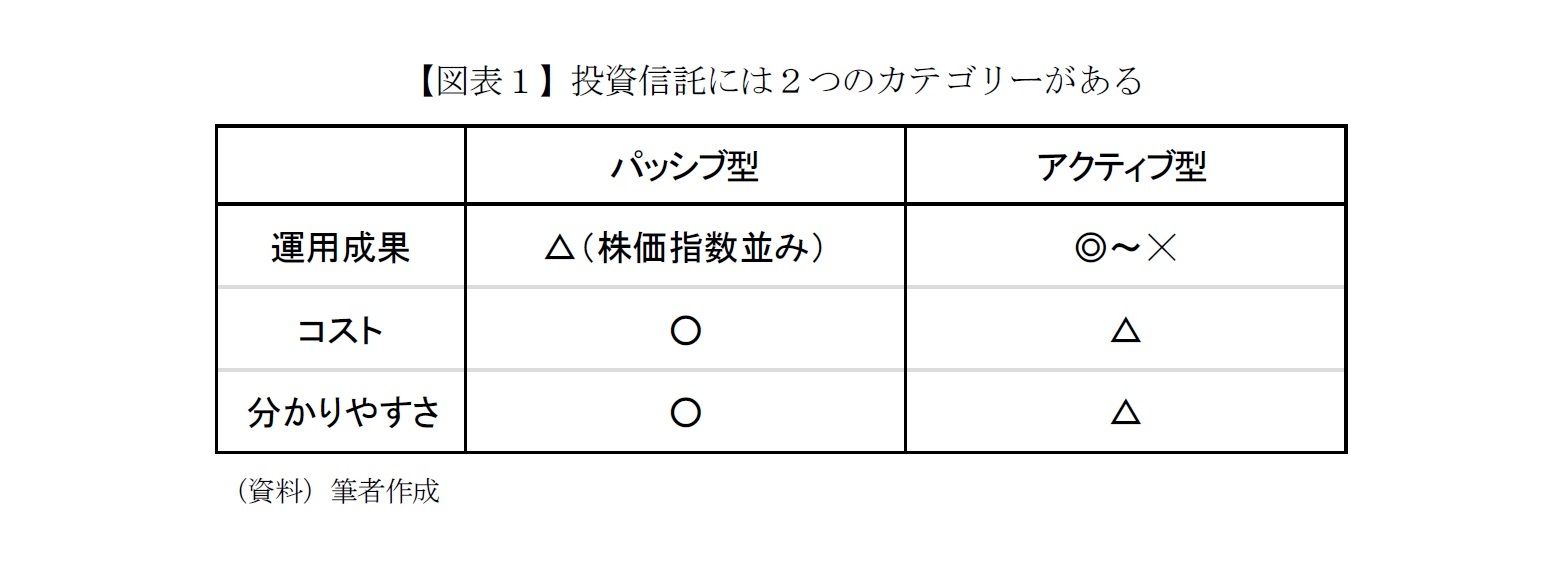

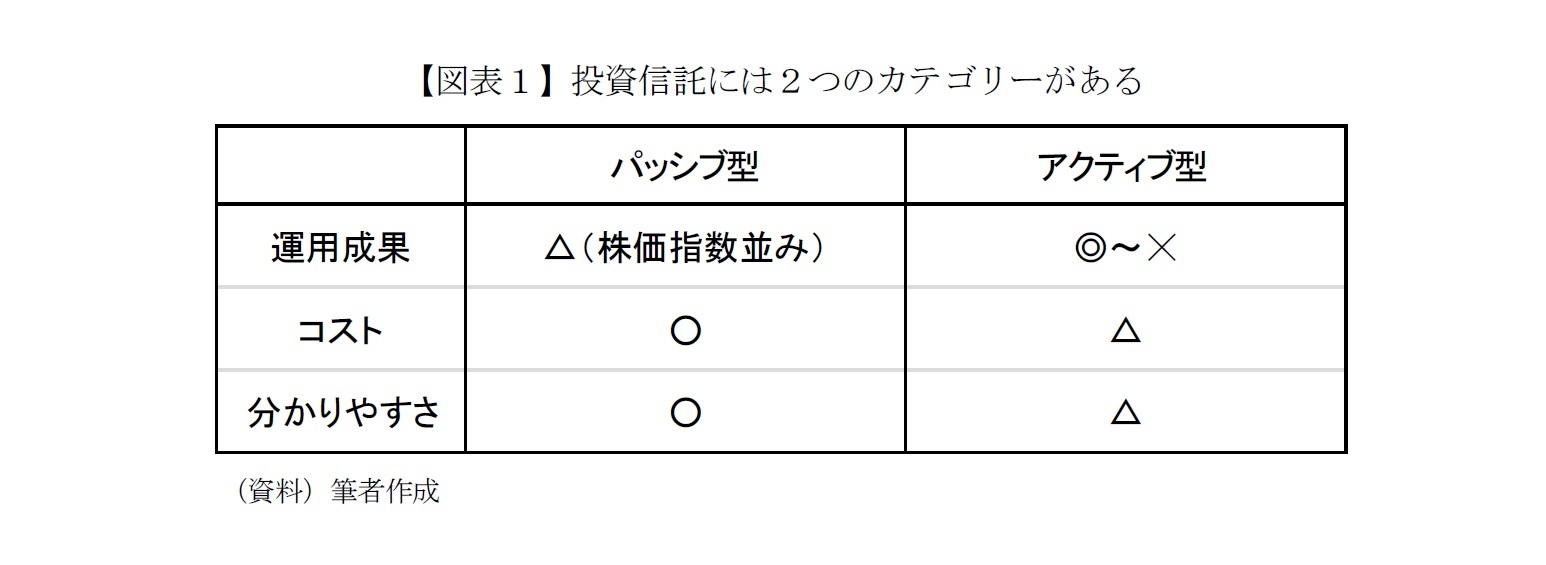

■投資信託にはパッシブ型とアクティブ型がある

投信には大きく分けて2種類ある。ひとつは日経平均や米国のNYダウなどよく知られた株価指数に連動するように運用する投信で「パッシブ型」と呼ばれる。もうひとつは日経平均などを上回る運用成績を目指す「アクティブ型」だ。

それぞれに特徴(メリット、デメリット)があり、パッシブ型の主な特徴は「分かりやすさ」と「コストが低い」ことだ。たとえば日経平均連動型の投信は前述のように日経平均とほぼ同じ値動きをするので、自分の投資資金がどのように運用されているのかわかりやすい。

日経平均やNYダウはNHKニュースで1日に何度も報じられるし、新聞やインターネットで簡単に価格を調べることができる点もメリットだ。

一方、アクティブ型はアナリストの調査・分析などを基にプロの運用者(ファンドマネージャー)が有望な投資先を選ぶ。成功すればパッシブ型よりも高い利回りを得られるが、アテが外れてパッシブ型に負けてしまうこともある。

また、投信には主に2種類の費用が掛かる。購入時に支払う「販売手数料」と、投信を保有している間ずっと負担する「信託報酬」で、一般的にパッシブ型の方が両方とも安い。

以上をまとめると、パッシブ型はアナリスト等の人件費が不要な分、投資家が負担するコストも安いが、運用成果は良くも悪くも株価指数並みになる。アクティブ型は成功すればパッシブ型よりも高い運用成果を得られるが、相対的に高いコストを支払う必要がある。

それぞれに特徴(メリット、デメリット)があり、パッシブ型の主な特徴は「分かりやすさ」と「コストが低い」ことだ。たとえば日経平均連動型の投信は前述のように日経平均とほぼ同じ値動きをするので、自分の投資資金がどのように運用されているのかわかりやすい。

日経平均やNYダウはNHKニュースで1日に何度も報じられるし、新聞やインターネットで簡単に価格を調べることができる点もメリットだ。

一方、アクティブ型はアナリストの調査・分析などを基にプロの運用者(ファンドマネージャー)が有望な投資先を選ぶ。成功すればパッシブ型よりも高い利回りを得られるが、アテが外れてパッシブ型に負けてしまうこともある。

また、投信には主に2種類の費用が掛かる。購入時に支払う「販売手数料」と、投信を保有している間ずっと負担する「信託報酬」で、一般的にパッシブ型の方が両方とも安い。

以上をまとめると、パッシブ型はアナリスト等の人件費が不要な分、投資家が負担するコストも安いが、運用成果は良くも悪くも株価指数並みになる。アクティブ型は成功すればパッシブ型よりも高い運用成果を得られるが、相対的に高いコストを支払う必要がある。

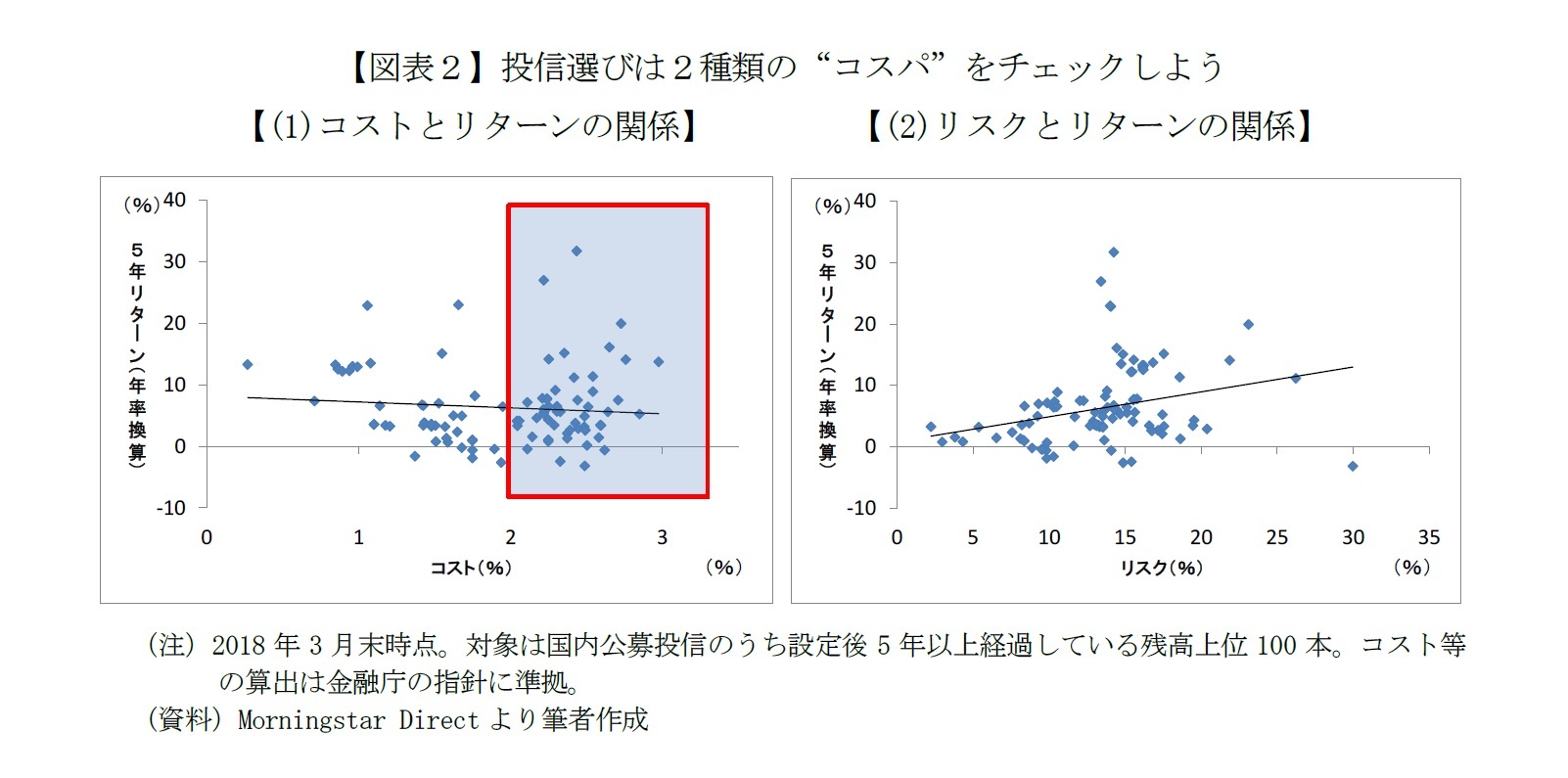

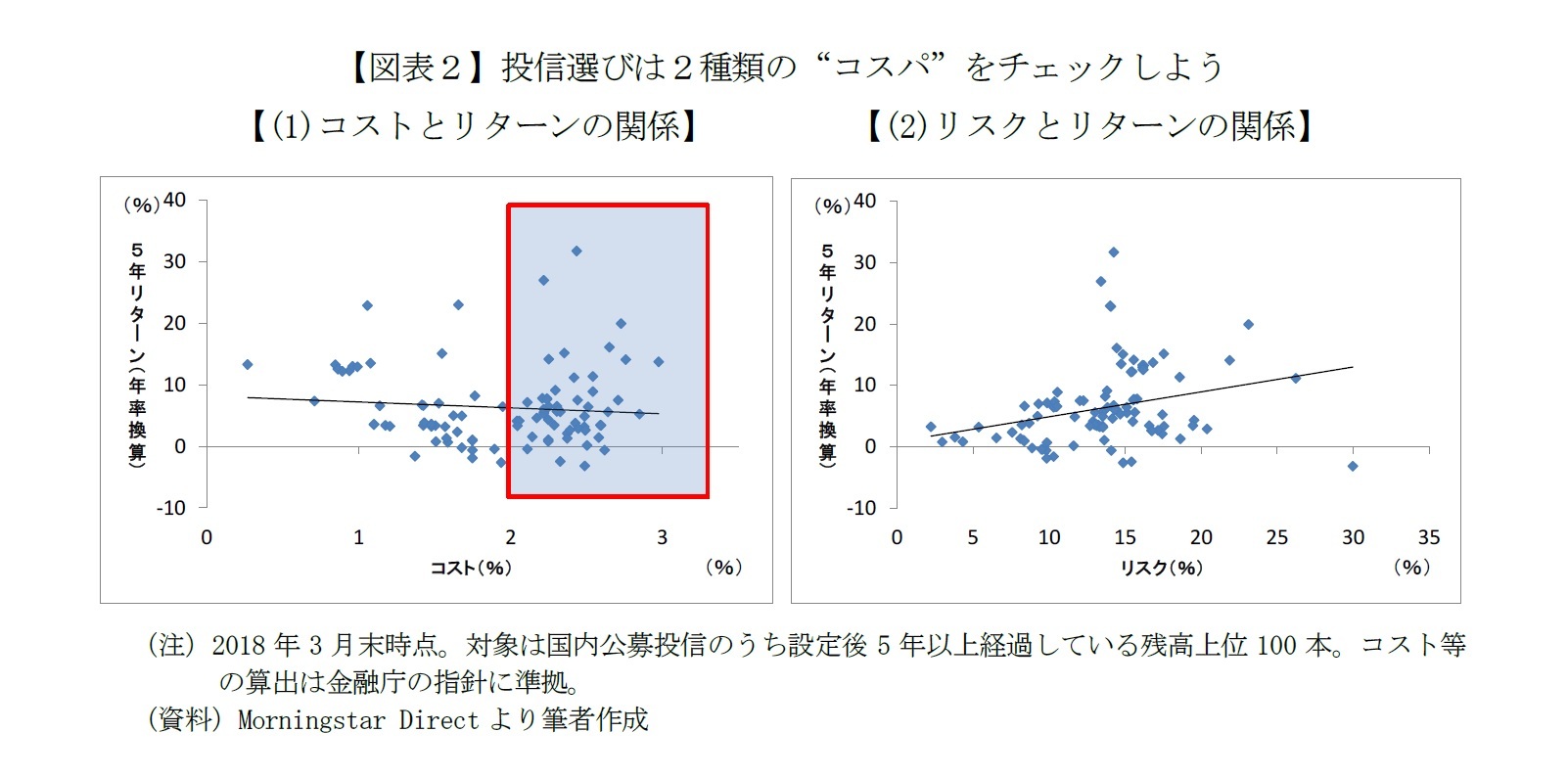

■2種類のコスパをチェックしよう

いざ投信を選ぶとなると誰でも迷うものだが、そこでチェックして欲しいのが投信の成果指標(KPI:Key Performance Indicator)だ。証券会社や銀行など投信販売会社の多くは、取り扱う主な投信について複数のKPIを開示し始めた。中でも重視して欲しいのは「(1)コストとリターンの関係」、「(2)リスクとリターンの関係」の2つのKPIだ。

これらのうち、(1)は投資家が支払った費用(販売手数料、信託報酬など)に対する投信のリターン(値上がり益や分配金の合計額)の大きさを、(2)は投信の値動きの大きさ(変動率)に対するリターンの大きさを表している。(1)は経済的負担に対するリターン、(2)は精神的負担(値動きが激しいほど精神的な負担も大きい)に対するリターンなので、いずれも「負担に対する見返りの度合い」、つまり“コスパ”だ。

まず「(1)コストとリターンの関係」で最も大事なポイントは、コストが高いからといってリターンも高いとは限らないことだ。図表2の左図のとおり、年間コストが2%超の投信55本のうち45本はリターンが年率10%未満だった。コストが1%未満の低コスト投信よりリターンが低かったものも少なくない。

一方、「(2)リスクとリターンの関係」では、高リスク投信ほどリターンも高い傾向があり、いわゆる“ハイリスク・ハイリターン”の関係がみられる。

もちろん過去のリターンが高いからといって将来も高リターンとは限らない。一方、リスクについては継続性がある(過去のリスクが高かった投信ほど、今後も相対的にリスクが高い傾向がある)。投信を選ぶ際は(1)よりも(2)のKPIを重視するとよいだろう。

これらのうち、(1)は投資家が支払った費用(販売手数料、信託報酬など)に対する投信のリターン(値上がり益や分配金の合計額)の大きさを、(2)は投信の値動きの大きさ(変動率)に対するリターンの大きさを表している。(1)は経済的負担に対するリターン、(2)は精神的負担(値動きが激しいほど精神的な負担も大きい)に対するリターンなので、いずれも「負担に対する見返りの度合い」、つまり“コスパ”だ。

まず「(1)コストとリターンの関係」で最も大事なポイントは、コストが高いからといってリターンも高いとは限らないことだ。図表2の左図のとおり、年間コストが2%超の投信55本のうち45本はリターンが年率10%未満だった。コストが1%未満の低コスト投信よりリターンが低かったものも少なくない。

一方、「(2)リスクとリターンの関係」では、高リスク投信ほどリターンも高い傾向があり、いわゆる“ハイリスク・ハイリターン”の関係がみられる。

もちろん過去のリターンが高いからといって将来も高リターンとは限らない。一方、リスクについては継続性がある(過去のリスクが高かった投信ほど、今後も相対的にリスクが高い傾向がある)。投信を選ぶ際は(1)よりも(2)のKPIを重視するとよいだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年05月23日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【投資信託はコスパ重視で賢く選ぼう-若い世代の資産形成 Part3】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

投資信託はコスパ重視で賢く選ぼう-若い世代の資産形成 Part3のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.