- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 国の会計年度はなぜ4月から3月までなのか? 諸外国はどうか?

文字サイズ

- 小

- 中

- 大

1―はじめに

それでは、国の会計年度はなぜ4月から3月までとなっているのだろうか。また、諸外国の会計年度はどうなっているのだろうか。今回のレターではこの点について調べてみた。

2―国や地方公共団体の会計年度について

国の会計年度については、財政法第11条に「国の会計年度は、毎年四月一日に始まり、翌年三月三十一日に終るものとする。」と規定されている。また、地方公共団体の会計年度については、地方自治法第208条第1項に「普通地方公共団体の会計年度は、毎年四月一日に始まり、翌年三月三十一日に終わるものとする。」と規定されている。

このように、国や地方公共団体の会計年度については、法律でその会計年度が「4月1日から31日まで」と規定されており、自由に設定することはできない。

1 「事業年度」とは、会社の経営成績や財務状態を明らかにする目的で、決算をするために設けられた一定の期間のことをいう。会社法では、特段の定義はないが、法人税法第13条では「法人の財産及び損益の計算の単位となる期間(以下この章において「会計期間」という。)で、法令で定めるもの又は法人の定款、寄附行為、規則、規約その他これらに準ずるもの(以下この章において「定款等」という。)に定めるものをいい、法令又は定款等に会計期間の定めがない場合には、次項の規定により納税地の所轄税務署長に届け出た会計期間又は第三項の規定により納税地の所轄税務署長が指定した会計期間若しくは第四項に規定する期間をいう。ただし、これらの期間が一年を超える場合は、当該期間をその開始の日以後一年ごとに区分した各期間(最後に一年未満の期間を生じたときは、その一年未満の期間)をいう。」等と規定されている。なお、会社計算規則においては、各事業年度に係る連結計算書類の作成に係るについては「連結会計年度」と呼ぶことと規定されている。

3―国や地方公共団体の会計年度はなぜ4月から3月に設定されているのか

また、この頃に、「旧暦1月から旧暦12月まで」という方式が導入され、これに基づいて租税の納付や実際の予算配分等が行われていたようである。

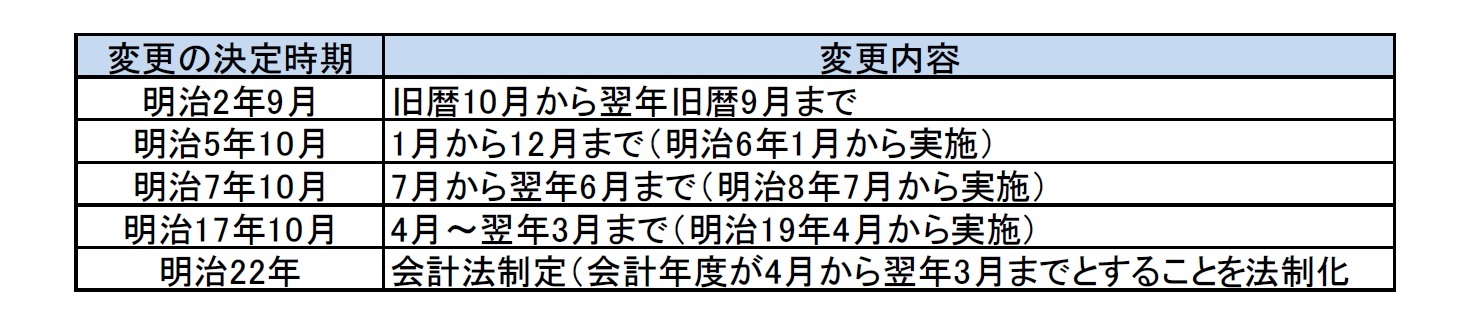

さらに、「柏崎敏義、2011年、『会計年度と財政立憲主義の可能性 -松方正義の決断- 』、『法律論叢』第83巻第2・3号」によれば、「会計年度」の概念については、明治時代になってから制度化され、以下の図表が示すように、その後短期間で目まぐるしく会計年度が変更されたとのことである。

(1) 明治2年の変更は、新米の収穫後の時期に合わせる形となっている。

(2) 明治5年の変更は、旧暦(太陰太陽暦)から新暦(太陽暦(グレゴリオ暦))への改暦に合わせて行われた。なお、この時に改暦が行われた理由は、まさに国の財政問題に関係していた。即ち、明治新政府が深刻な財政問題を抱えている中で、明治6年は旧暦だと閏月があるため、13か月となり、月給制に移行したばかりの官吏への報酬を、1年間に13回支給しなければならなくなる。これに対して、新暦を導入してしまえば閏月はなくなり、明治6年は12か月分の支給ですみ、また、明治5年12月は2日しかないことを理由に支給を免れ、明治5年も結局11か月分しか給料を支給せずに済ますことができた。

(3) 明治7年の変更は、地租改正法の制定に伴い、地租の納期(第1期が8月)に合わせる形になっている。

(4) 明治17年の変更は、当時の軍事費の増大による厳しい財政状況に起因して、財政赤字の穴埋めの必要性から、明治18年度の酒造税を明治17年度に繰り入れしてしまったことから、この状況を改善するために、明治19年度より酒造税の納期(第1期が4月)に合わせて年度変更し、帳尻あわせするほかに方法がないことになった(この結果、明治18年度は3ヶ月短くなった)ことによるものである。

なお、明治22年(1889年)の会計法制定により「4月から3月まで」の会計年度が法制化され、市制及び町村制の施行に合わせて、同年4月より市町村でも実施され、翌年5月より道府県(後に都も)でも実施されることになった。

明治19年以降は、会計年度は変更されることなく、現在に至っている。

こうした説明に対して、一方で、以下のような理由付けが行われることもあるようである。

(1) 農家が、収穫した米を売却して、現金化したことに対して、政府が、税金を徴収して、収支を把握し、予算編成を行うためには、1月では時期が早く、半年程度を経た4月頃が適当であった。

(2) 当時の覇権国であった英国の会計年度が4月から3月だったので、これに倣った。

いずれにしても、国の会計にとって重要な収入源である租税収入の納期等との関係から、会計年度が設定されてきたことになる。その意味では、合理性があると言えるのだが、それでもより明確で規範的な理屈を期待していた向きには、政府の都合で、会計年度が何度も変更されてきたような印象を強く受け、何ともいえない感じを抱かれるのではないかとも思われる。

4―国や地方公共団体の会計年度を変更するという考え方は無いのか

こうした動きの中で、日本の会計年度についても、例えば1月から12月までに変更するという検討はなされてこなかったのだろうか。

実は、会計年度を変更しようとする議論は、過去にも行われ、そのための調査も行われてきていたようである。こうした内容についても先の柏崎敏義氏の論説の中で紹介されている。

また、田中角栄元首相も国の会計年度を暦年制(1月~12月)に移行することを訴えたが、そのためには変更すべき法律が数多いということで、結局、大蔵省(当時)などの反対により暦年制への移行は実施されなかったようである。

(参考)課税年度(tax year)

国の会計年度では、その最大の収入源となる税金の算出の対象となる区切りも重要になってくる。

課税年度とは 課税対象となる所得金額と税額を計算する1期間のことをいうが、税法上、基本的には法人企業の所得は法人が定めた事業年度を、個人の所得は当該年度の1月1日から12月31日までの一年間を課税年度としている。

即ち、個人の場合は暦年ベースで、一律に設定されているが、会社(法人)については、事業年度とリンクする形になっているため、各会社が自由に設定できることになる。

5―諸外国の会計年度はどうなっているのか

1|各国の会計年度(Fiscal Year)

各国とも、国の会計年度については、法律等で規定している。主要国では次ページの通りとなっている。

G-7メンバー国

米国(10月から9月)、英国(4月から3月)、ドイツ(1月から12月)

フランス(1月から12月)、イタリア(1月から12月)、カナダ(4月から3月)

その他主要国

オーストラリア(7月から6月)、ニュージーランド(7月から6月)

インド(4月から3月)、中国(1月から12月)、韓国(1月から12月)

ロシア(1月から12月)、ブラジル(1月から12月)、南アフリカ(4月から3月)

オランダ(1月から12月)、ベルギー(1月から12月)、スペイン(1月から12月)

なお、欧州でも、「7月から6月まで」を会計年度としている国もあり、EU全体で統一されているというわけでもない。例えば、イタリアも以前は「7月から6月まで」を会計年度としていたが、1965年に暦年ベースに変更されたようである。

また、英連邦加盟国は、英国の影響を受けて、「4月から3月まで」の会計年度を採用している場合が多いが、オーストラリアやニュージーランドは「7月から6月まで」となっている。

以下で、暦年とは異なる会計年度を採用している、米国、英国、カナダ及びオーストラリアのケースについて、その理由等を調べてみた。

(1)連邦の会計年度

米国の連邦の会計年度は、「10月1日から9月30日まで」となっている。

ただし、米国の連邦の会計年度についても、(日本と同様に)過去に何度か変更が行われてきている。

USCIS(United States Citizenship and Immigration Services:米国市民権・移民業務局)のWebサイト2及び米国財務省からの金融サービスWebサイトであるTreasuryDirect3からの情報によれば、過去からの会計年度は以下のようになっていたようである。

1) 米国政府の会計年度は1789年1月1日にスタート

2) 1831年まで及び1843年~1849年 : 10月から9月

3) 1832年~1842年及び1850年~1867年 : 1月から12月

4) 1868年~1976年 : 7月から6月

5) 1976年に「1974年議会予算および貯水池規制法」により、議会が毎年予算にたどり着くための時間を増やせるように変更が加えられて、1976年7月1日から1976年9月30日までが「transition quarter (TQ):移行四半期」として、3ヶ月をカバーした。

6) これ以降の1976年10月から、現在の「10月から9月まで」に変更された。

なお、日本においては「2018年4月から2019年3月までの期間を2018年度」と呼んでいるが、米国では「2018年10月から2019年9月までの期間をFY2019」と称している。このように会計年度の呼称については、始期の属する暦年になる場合と、終期の属する暦年になる場合がある。欧米諸国では米国のように後者のケースが多いので、比較を行う場合等には注意が必要となる。さらには、英国のように、暦年をまたぐ場合に「FY2018/19」のように表示される場合もある。

州政府は、独自の会計年度を設定しており、以下の通りになっている4。

・50州のうち46州が、会計年度を「7月から6月まで」に設定

・ニューヨーク州 : 4月から3月

・テキサス州 : 9月から8月

・アラバマ州、ミシガン州 : 10月から9月

・ワシントンDC : 10月から9月

準州については、グアム、アメリカ領ヴァージン諸島、北マリアナ諸島、アメリカ領サモアが「10月から9月」で、連邦の会計年度と一致しているが、プエルトリコは 「7月から6月」で、多くの州が採用する会計年度と一致している。

このように、米国においては、連邦と州の会計年度は一致しているわけではなく、州毎でも統一されているわけではない。さらに言えば、例えばニューヨーク市の会計年度は、「7月から6月まで」となっており、ニューヨーク州とは異なっている。また、課税年度については、日本と同様に、個人は暦年ベース、法人は会社の事業年度ベースとなっている。このように、米国の公的機関の会計年度等は、それぞれの歴史的な経緯等を踏まえて、異なったものとなっている。

英国政府の会計年度は、「4月1日から3月31日まで」となっている。

英国では、個人の税制のための年度は4月6日にスタートする。この「4月6日」が意味するところの以下の説明と絡めて、英国の会計年度が4月にスタートする理由が説明されている。以下の記述は、Handley Evans & Co社のWebサイト5からの情報等に基づいている。

紀元前46年に、ジュリアス・シーザーは、「ユリウス暦」を制定したが、英国はこのユリウス暦を長く使用していた。7世紀には、キリスト教の普及により。クリスマスの日が年の初日として認識されるようになり、12世紀に教会は、1年を3月25日の「Lady Day:(聖母マリアの)受胎告知の祝日」からスタートするように命じた。

一方で、16世紀にはユリウス暦に不正確さがあることが発見され、1年が閏年に法定の365日と1日の追加よりもわずかに短い期間しか続かず、その結果暦年が実際の時と約11日ずれていることを確認した。問題を修正するために、グレゴリウス13世は、「100で割り切れるが400では割り切れない年は、平年として、閏年とはしない」とする「グレゴリオ暦」を制定した(なお、こうした点に関係する、現在の暦年の考え方に至るまでの経緯等については、次回以降の基礎研レターで報告する)。

ローマカトリック諸国は、この新しいグレゴリオ暦をまもなく採用したが、イングランドでは1752年に採用された。この時に、9月3日から13日までの11日が省略された。同時に1月1日が年の初めに採択された。

これに伴い、1年が354日になって、このままでは国家債務に影響を与えることになった。そこで、それまでと同じ長さの会計年度(1年365日)を維持するために、課税年度の初日が変更されることになった。ただし1752年は閏年であったため、11日ではなくて、12日延長されることになり、3月25日は4月6日に変更されることとなった。

以上の経緯から、課税年度の年始が4月6日に設定されることになったとのことである。

カナダは、米国と同様に連邦政府及び10の州と3つの準州政府から構成されていく連邦国家である。ただし、これらの政府の会計年度は、他の英国連邦の国々と同様に「4月1日から3月31日」までとなっており、米国とは異なり、統一されている。

一方で、課税年度については、米国同様に、個人は暦年ベース、会社は事業年度に基づいている。

5|オーストラリアの会計年度について

オーストラリアの会計年度が「7月から6月まで」となっている理由については、いくつかの考え方があるようだ。ただし、主な理由としては、南半球ではこの時期に冬になることから、ビジネスが中断されないことが挙げられるようである。

即ち、南半球のオーストラリアでは、クリスマスと新年を含む期間に、多くの国民が長期の夏季休暇を取るため、ビジネスが中断してしまうことになる。これは、公的機関・民間を問わない。従って、例えば国民による納税もこれらの休暇期間には適切に行われない可能性がある。このため、個人の課税年度も6月に終了し、10月末までに納税することになっている。

こうした理由から、オーストラリアでは、北半球の1月に相当する季節である7月から、新年度がスタートする形になっているとのことである。

6―まとめ

日本を含めて、各国の会計年度は、それぞれの国の社会・文化等を背景にした経緯も踏まえて、政治的な要素も絡む中で、現在の状況に至ってきているようであり、結果として、各国間で異なる状況になっている。特に、米国、英国、カナダ、オーストラリアというアングロ・サクソン諸国4カ国の間でも、その実態がかなり異なっていることがわかる。

各国の政治・経済関係のニュースや各種の社会・文化的な事象に関するニュースを聞いたときには、こうした違いがベースにあることも認識しておくと、その内容の理解が深まることもあるかもしれないと感じた次第である。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年04月05日「基礎研レター」)

保険会社経営 などの記事に関心のあるあなたへ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!- 最新トピックについて会員向け無料Webセミナーを定期的に開催中!

開催詳細をメールでご案内します!

中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/13 | 数字の「27」に関わる各種の話題-27は3の3乗だが- | 中村 亮一 | 研究員の眼 |

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月17日

QE速報:2025年7-9月期の実質GDPは前期比▲0.4%(年率▲1.8%)-トランプ関税の影響が顕在化し、6四半期ぶりのマイナス成長 -

2025年11月17日

【令和時代の2人の姿】入籍月の変化にみる「イマドキの選択」とは -

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【国の会計年度はなぜ4月から3月までなのか? 諸外国はどうか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国の会計年度はなぜ4月から3月までなのか? 諸外国はどうか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.