- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日銀の追加緩和余地を考える~有効な手段は残っているのか?

2018年12月28日

文字サイズ

- 小

- 中

- 大

1――追加緩和余地への注目が高まる

2016年9月の長短金利操作導入以降、日銀が「現在の強力な金融緩和を粘り強く続ける」姿勢を鮮明にしたことから、追加緩和観測が後退し、話題に上ることも少なくなった。ただし、今月に入って、世界経済の減速懸念が高まり、世界的に株価が急落する中で再び追加緩和への注目が高まっている。もし世界経済が大きく減速すれば、日本経済の逆風となり、物価目標の達成がさらに見通せなくなるだけでなく、デフレに逆戻りする可能性すら出てくるためだ。

本来、中央銀行は物価の下振れリスクが高まった際に追加緩和で対応することになるが、長期にわたって大規模な緩和を続けてきた日銀は「既に追加緩和の余地が乏しくなっている」との見方が一般的だ。日銀に有効な追加緩和手段が残されているのか、緩和の余地について改めて考察する。

本来、中央銀行は物価の下振れリスクが高まった際に追加緩和で対応することになるが、長期にわたって大規模な緩和を続けてきた日銀は「既に追加緩和の余地が乏しくなっている」との見方が一般的だ。日銀に有効な追加緩和手段が残されているのか、緩和の余地について改めて考察する。

1|日銀が挙げる追加緩和手法

日銀は2016年9月の総括的な検証・長短金利操作の導入時に、今後の追加緩和手段として「長短金利の引き下げ」、「資産買入れの拡大」、「マネタリーベースの拡大ペースの加速」を挙げ、その後の総裁会見等でも繰り返しこれに言及している。まず、これらの手段について、効果と問題を考える。

日銀は2016年9月の総括的な検証・長短金利操作の導入時に、今後の追加緩和手段として「長短金利の引き下げ」、「資産買入れの拡大」、「マネタリーベースの拡大ペースの加速」を挙げ、その後の総裁会見等でも繰り返しこれに言及している。まず、これらの手段について、効果と問題を考える。

(1) 長短金利の引き下げ

(1) 長短金利の引き下げ長短金利の引き下げは、現在「▲0.1%」に設定されている日銀当座預金へのマイナス金利ならびに「ゼロ%程度」に設定されている長期金利の誘導目標を引き下げるという手段だ。

金利の引き下げは中央銀行にとって最もオーソドックスな追加緩和手段であり、日銀も技術的には十分可能であるものの、安易には採れない方法だ。なぜなら、日銀は2016年9月の総括的な検証において、「イールドカーブの過度な低下、フラット化は、広い意味での金融機能の持続性に対する不安感をもたらし、マインド面などを通じて経済活動に悪影響を及ぼす可能性がある」と、その副作用を認めているためだ。また、今月の総裁会見でも、黒田総裁は、金利の大幅な引き下げには「金融機関が融資を提供できなくなる」、もしくは「金融機関が非常にリスキーな投資融資を行うようになり、金融システムの安定性に障害が出てくる」恐れがあることを認めている。

実際、2016年1月のマイナス金利導入決定後を振り返ると、市場金利は大きく低下したが、インフレ期待の上昇や円安といった目立った効果が見られなかったばかりか、銀行株が急落するなど、緩和の副作用に対する警戒感が高まった(図表1)。

従って、今後、日銀が金利引き下げに踏み切った場合には、効果があまり見込めない一方で、副作用(ならびに副作用に対する懸念)が強まる可能性が高い。

(2) 資産買入れの拡大

現在、日銀は長期国債、ETF、J-REIT、CP、社債の買入れを行っているが、「資産買入れの拡大」はこれら既存の資産買入れ拡大や新しい資産の買入れ開始を意味する。

<既存の資産買入れ増額について>

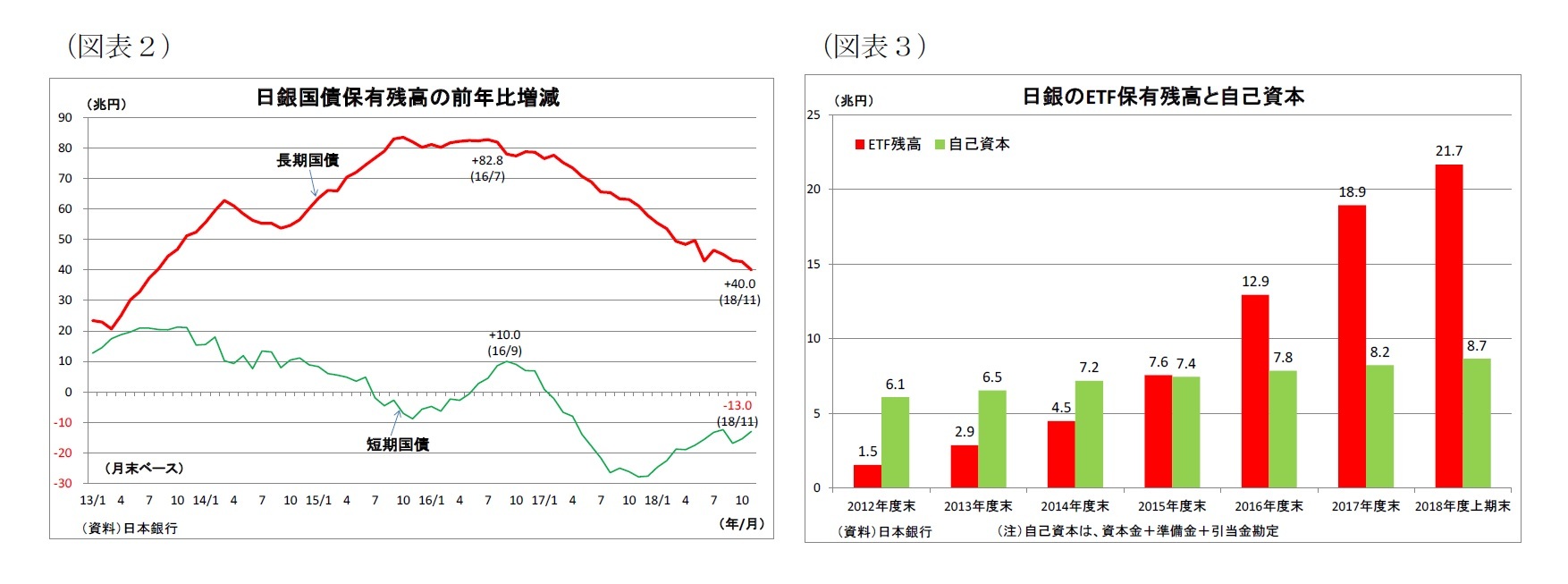

このうち、長期国債の買入れについては、買入れペース(年間保有残高増加ペース)を「80兆円をめど」にするとの文言を存置しているにもかかわらず、最近の買入れペースは前年比で約40兆円増に留まっている(図表2)。日銀の国債買入れによって市中の国債保有額が減少する中で80兆円増のペースでの買入れを維持すると、金利が大きく低下してしまうためだ。従って、追加緩和策として、買入れペースのめどを「80兆円」から引き上げるのは現実的ではない。

一方、実際の買入れペースを例えば60兆円増などに引き上げることは可能だが、その場合は「80兆円のめど」の範囲内であり、追加緩和策とは言えない。さらに、買入れペースの引き上げによって必然的に金利が低下してしまうため、長期金利誘導目標の引き下げが必要になる。この場合は、既述の金利引き下げと同じ問題を抱えることになる。

現在、日銀は長期国債、ETF、J-REIT、CP、社債の買入れを行っているが、「資産買入れの拡大」はこれら既存の資産買入れ拡大や新しい資産の買入れ開始を意味する。

<既存の資産買入れ増額について>

このうち、長期国債の買入れについては、買入れペース(年間保有残高増加ペース)を「80兆円をめど」にするとの文言を存置しているにもかかわらず、最近の買入れペースは前年比で約40兆円増に留まっている(図表2)。日銀の国債買入れによって市中の国債保有額が減少する中で80兆円増のペースでの買入れを維持すると、金利が大きく低下してしまうためだ。従って、追加緩和策として、買入れペースのめどを「80兆円」から引き上げるのは現実的ではない。

一方、実際の買入れペースを例えば60兆円増などに引き上げることは可能だが、その場合は「80兆円のめど」の範囲内であり、追加緩和策とは言えない。さらに、買入れペースの引き上げによって必然的に金利が低下してしまうため、長期金利誘導目標の引き下げが必要になる。この場合は、既述の金利引き下げと同じ問題を抱えることになる。

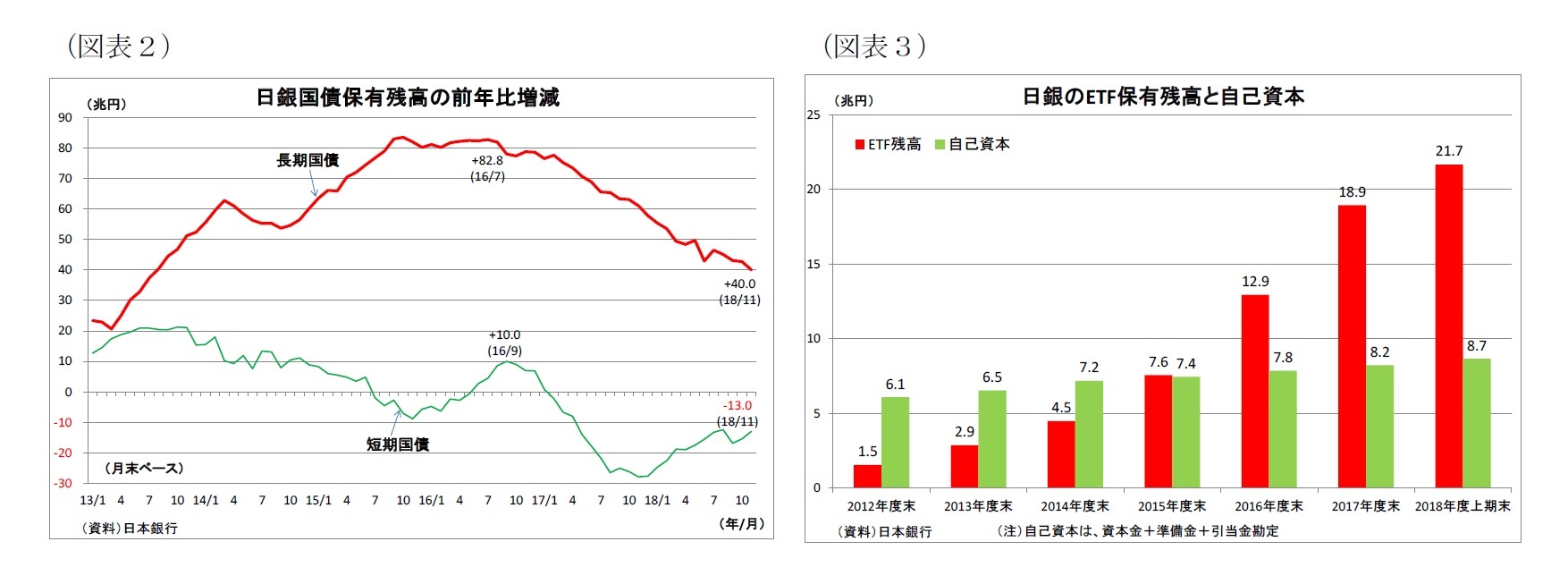

次にETFの買入れは現在年間「約6兆円増」のペースで行っているが、これを増額することは可能だ。現在、日銀は20兆円を超えるETFを保有しているが(図表3)、日本の株式市場の時価総額の4%に過ぎない(12月総裁会見における黒田総裁発言より)ため、国債のように日銀が買い占めることにはならず、必要に応じてETFを組成して買入れることが可能だ。また、現在の「6兆円増」というペースにも特段の意味はなく、単に2016年7月の追加緩和前のペースである「3.3兆円増」からほぼ倍増させただけとみられる。従って、今後、追加緩和策として、買入れペースをインパクトのある「10兆円増」や、現在の倍にあたる「12兆円増」に増加させることは可能だ。今月には株価が大きく下落したが、今後も株安が続く場合、ETF買入れ増額は直接的な対応策として訴えかけやすい。

ただし、現在既に指摘されているように、ETF買入れは、株価下落に伴う日銀財務悪化リスク、株価形成を歪めるリスク、企業のガバナンスを低下させるリスクなどがあるほか、国債とは違って満期がないため最終的な処分が難しいという問題もある。ETF買入れを増額させた場合、こうした問題も深刻化することになる。

なお、J-REIT、CP、社債については、市場規模が小さいため、日銀が買入れ増額を行った場合の市場への影響が大きくなりすぎるという問題がある。実際、現在日銀が行っているのも保有残高の維持であり、償還を迎えた資金の再投資をしているに過ぎない。

ただし、現在既に指摘されているように、ETF買入れは、株価下落に伴う日銀財務悪化リスク、株価形成を歪めるリスク、企業のガバナンスを低下させるリスクなどがあるほか、国債とは違って満期がないため最終的な処分が難しいという問題もある。ETF買入れを増額させた場合、こうした問題も深刻化することになる。

なお、J-REIT、CP、社債については、市場規模が小さいため、日銀が買入れ増額を行った場合の市場への影響が大きくなりすぎるという問題がある。実際、現在日銀が行っているのも保有残高の維持であり、償還を迎えた資金の再投資をしているに過ぎない。

<新規の資産買入れ開始について>

現在日銀が買入れを行っていない資産で、新たに買入れメニューに加えられそうなものもいくつかある。筆者が思いつくものとしては、金(Gold)、銀行の貸出債権、地方債、政府保証債、財投機関債だ。これらを裏づけとする証券化商品でもよい。

金(Gold)については、安全資産とされる金の買入れを行うことで、日銀(と円)の信認を確保する効果が期待できる。現在、日銀の金保有額は4400億円で、総資産に占める割合は0.1%に過ぎない。日本は金を殆ど産出しないため、日銀の金買入れは金輸入増加を通じて為替市場での円売りドル買いフローを生み、多少の円安効果も期待できる。ただし、円安を除いて国内経済への効果は期待できない。むしろ、金は産業素材や宝飾品、歯科材料としても使用されるため、金買入れによって金価格が上昇した場合には、日本企業・家計の負担増加に繋がるリスクがある。

銀行の貸出債権については、残高が大きいため(銀行貸出残高は直近で約460兆円)、買入れ余地が大きいという長所はあるが、信用リスクがあり、その計測が難しいという問題がある。また、そもそも銀行の資本には余裕があり、貸し渋りを行っているわけではないため、銀行から貸出債権を買い取ったとしても、新たな貸出に繋がるかは疑問だ。

政府保証債、財投機関債については、それぞれ残高が少なく、日銀が大規模に買入れることは難しい。追加緩和策としてインパクトに欠けるだろう。また、地方債は各発行自治体に信用力の差が存在するほか、よほど公平に買入れない限り、地方の不公平感に繋がる恐れがある。

現在日銀が買入れを行っていない資産で、新たに買入れメニューに加えられそうなものもいくつかある。筆者が思いつくものとしては、金(Gold)、銀行の貸出債権、地方債、政府保証債、財投機関債だ。これらを裏づけとする証券化商品でもよい。

金(Gold)については、安全資産とされる金の買入れを行うことで、日銀(と円)の信認を確保する効果が期待できる。現在、日銀の金保有額は4400億円で、総資産に占める割合は0.1%に過ぎない。日本は金を殆ど産出しないため、日銀の金買入れは金輸入増加を通じて為替市場での円売りドル買いフローを生み、多少の円安効果も期待できる。ただし、円安を除いて国内経済への効果は期待できない。むしろ、金は産業素材や宝飾品、歯科材料としても使用されるため、金買入れによって金価格が上昇した場合には、日本企業・家計の負担増加に繋がるリスクがある。

銀行の貸出債権については、残高が大きいため(銀行貸出残高は直近で約460兆円)、買入れ余地が大きいという長所はあるが、信用リスクがあり、その計測が難しいという問題がある。また、そもそも銀行の資本には余裕があり、貸し渋りを行っているわけではないため、銀行から貸出債権を買い取ったとしても、新たな貸出に繋がるかは疑問だ。

政府保証債、財投機関債については、それぞれ残高が少なく、日銀が大規模に買入れることは難しい。追加緩和策としてインパクトに欠けるだろう。また、地方債は各発行自治体に信用力の差が存在するほか、よほど公平に買入れない限り、地方の不公平感に繋がる恐れがある。

(3) マネタリーベース拡大ペースの加速

マネタリーベース拡大ペースの加速については、それ自体の意義は乏しい。実際、2013年4月の異次元緩和導入時には、マネタリーベースの倍増が政策手段として掲げられたが、現在は外されている。マネタリーベースを拡大すること自体の政策効果は不透明であり、むしろ、拡大したマネタリーベースで何を買い入れるかという方が重要となる。その議論については、既述の②で示したとおりである。

マネタリーベース拡大ペースの加速については、それ自体の意義は乏しい。実際、2013年4月の異次元緩和導入時には、マネタリーベースの倍増が政策手段として掲げられたが、現在は外されている。マネタリーベースを拡大すること自体の政策効果は不透明であり、むしろ、拡大したマネタリーベースで何を買い入れるかという方が重要となる。その議論については、既述の②で示したとおりである。

2|その他の追加緩和手段

その他の追加緩和手段として筆者が思いつくものは、一時期導入の可能性が話題になった「外債購入」や「ヘリコプターマネー政策」のほか、「フォワード・ガイダンス強化」だ。

ただし、外債購入は実質的な為替介入となり、財務省の管轄であるほか、為替操作に批判的な米政権を刺激してしまう。また、ヘリコプターマネー政策は定義が曖昧だが、政府が財政出動の原資として永久国債などを発行し、それを日銀が買入れるような政策は、財政破綻や円の信認低下リスクが大きいだけに、導入は困難だろう。

フォワード・ガイダンスの強化、例えば「超低金利を約束する期間を延ばしたり、より明確化したりすること」は可能と思われるが、日銀が指摘しているように、日本のインフレ期待はフォワード・ルッキングではなく、適合的(過去の物価が影響)な側面が強いこと、また既に金融緩和の長期化は十分想定されていることから、効果はあまり期待できない。一方、日銀の政策は新しいガイダンスによってさらに縛られることになる。

その他の追加緩和手段として筆者が思いつくものは、一時期導入の可能性が話題になった「外債購入」や「ヘリコプターマネー政策」のほか、「フォワード・ガイダンス強化」だ。

ただし、外債購入は実質的な為替介入となり、財務省の管轄であるほか、為替操作に批判的な米政権を刺激してしまう。また、ヘリコプターマネー政策は定義が曖昧だが、政府が財政出動の原資として永久国債などを発行し、それを日銀が買入れるような政策は、財政破綻や円の信認低下リスクが大きいだけに、導入は困難だろう。

フォワード・ガイダンスの強化、例えば「超低金利を約束する期間を延ばしたり、より明確化したりすること」は可能と思われるが、日銀が指摘しているように、日本のインフレ期待はフォワード・ルッキングではなく、適合的(過去の物価が影響)な側面が強いこと、また既に金融緩和の長期化は十分想定されていることから、効果はあまり期待できない。一方、日銀の政策は新しいガイダンスによってさらに縛られることになる。

2――「日銀の無力さ」が鮮明に

以上、様々な追加緩和手法について検討してみたが、「大した効果が期待できない」、もしくは「副作用・リスクが大きい」ものばかりである。筆者が思いつかないような絶妙な一手が存在する可能性も無くはないが、有効な手段が残されているのであれば、出し惜しみせず、物価目標の早期達成のために既に導入されているはずだ。

以上、様々な追加緩和手法について検討してみたが、「大した効果が期待できない」、もしくは「副作用・リスクが大きい」ものばかりである。筆者が思いつかないような絶妙な一手が存在する可能性も無くはないが、有効な手段が残されているのであれば、出し惜しみせず、物価目標の早期達成のために既に導入されているはずだ。従って、今後、世界経済が下振れ、物価下落圧力が高まった際に日銀が取り得る選択肢としては、「批判覚悟で動かない(「物価目標に向けたモメンタムは維持されている」と言い張る)」か、「“効果なし”、または“副作用増大”覚悟で追加緩和に踏み切る」かしかないと思われる。

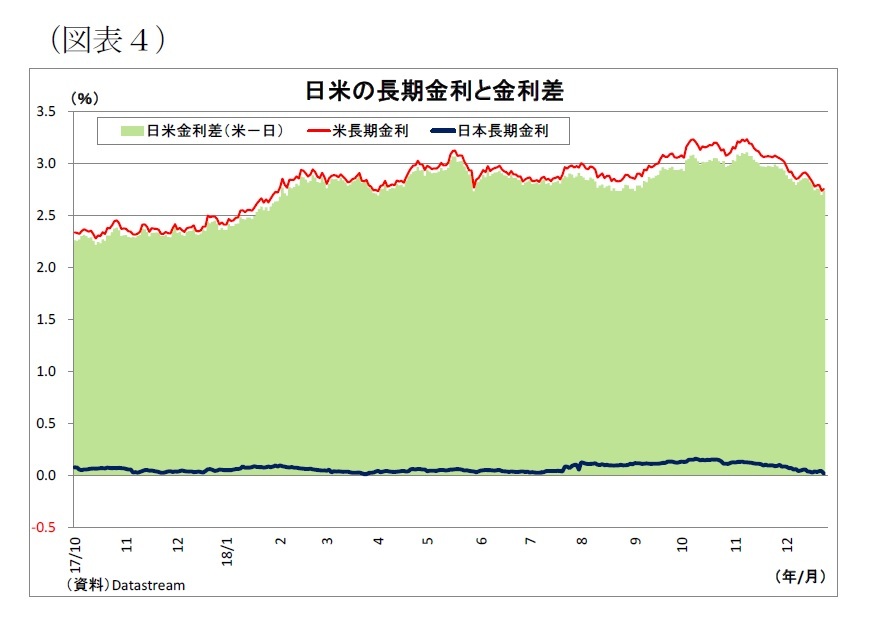

その際の追加緩和の選択肢としては、即時の副作用が小さい「フォワード・ガイダンスの強化」、「ETF買入れ増額」が有力と考えられる。また、米国が利下げを実施し、日米金利差(図表4)の縮小に伴って円高圧力が急激に高まる場合には、泣く泣く「日米金利差確保に向けた金利の引き下げ」に踏み切る可能性がある。ただし、いずれの方法も効果は大して期待できない。

これまで、大規模な緩和を続け、追加緩和余地を削ってきた「つけ」とも言えるが、今後、物価下落圧力が高まる際には、「日銀の無力さ」が鮮明になりそうだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年12月28日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀の追加緩和余地を考える~有効な手段は残っているのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀の追加緩和余地を考える~有効な手段は残っているのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.