- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 予算編成、「税制改革2.0」の動向-19年度は暫定予算で一旦政府閉鎖回避。税制改革第2弾が下院を通過も実現は困難。

2018年10月19日

文字サイズ

- 小

- 中

- 大

3.「税制改革2.0」(税制改革第2弾)の動向

(法案の概要):17年税制改革法で時限措置となっていた個人所得減税の恒久化が柱

トランプ大統領はかねてから、中間選挙対策もあって17年税制改革法で多くが25年末までの暫定措置となっていた個人所得減税について恒久化したい意向を示してきた。これに対し、下院歳入委員会のブレイディ委員長(共和党)によって「税制改革2.0」と名付けられた税制改革第2弾となる3本の税制改革法案が9月上旬に示された。

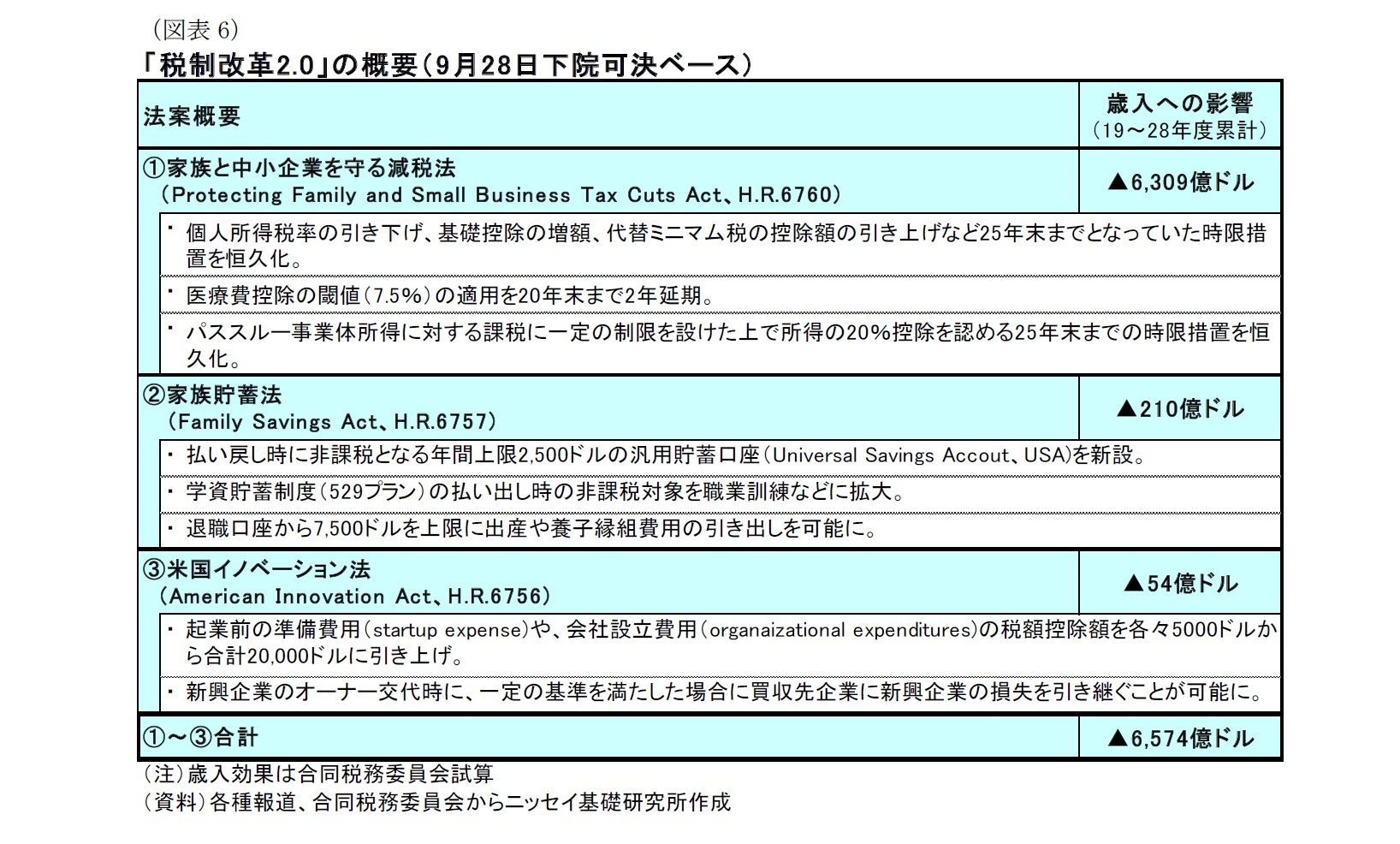

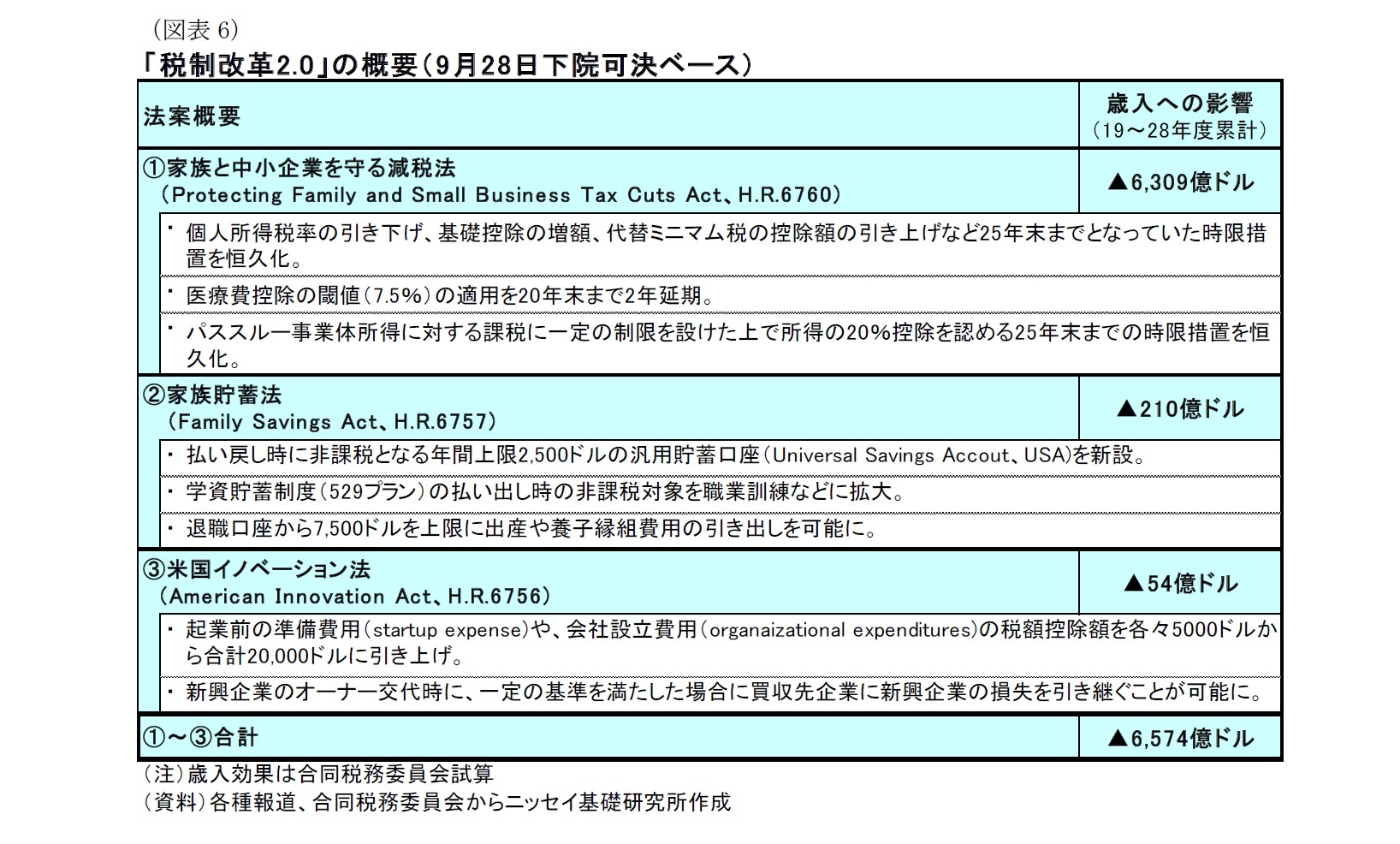

これらの法案は、個人所得減税を恒久化する「家族と中小企業を守る減税法」(Protecting Family and Small Business Tax Cuts Act、H.R.6760)、年間2,500ドルを上限に汎用貯蓄口座(Universal Savings Account、USA)を新設する「家族貯蓄法」(Family Savings Act、H.R.6757)、起業負担などを軽減する「米国イノベーション法」(American Innovation Act、H.R. 6756)からなる(図表6)。

トランプ大統領はかねてから、中間選挙対策もあって17年税制改革法で多くが25年末までの暫定措置となっていた個人所得減税について恒久化したい意向を示してきた。これに対し、下院歳入委員会のブレイディ委員長(共和党)によって「税制改革2.0」と名付けられた税制改革第2弾となる3本の税制改革法案が9月上旬に示された。

これらの法案は、個人所得減税を恒久化する「家族と中小企業を守る減税法」(Protecting Family and Small Business Tax Cuts Act、H.R.6760)、年間2,500ドルを上限に汎用貯蓄口座(Universal Savings Account、USA)を新設する「家族貯蓄法」(Family Savings Act、H.R.6757)、起業負担などを軽減する「米国イノベーション法」(American Innovation Act、H.R. 6756)からなる(図表6)。

これらの法案は9月下旬に下院本会議で投票が行われ、「家族と中小企業を守る減税法」が賛成220対反対191、「家族貯蓄法」が240対177、「米国イノベーション法」が260対156で、いずれも可決された。一方、中間選挙を控えていることもあって、上院では審議されていない。

(財政への影響):26年度以降の財政収支・債務残高が大幅に増加

合同税務委員会は、「税制改革2.0」に伴う歳入減少見込み額を、今後10年間でおよそ▲6,600億ドルと試算している(図表6)。とくに、「家族と中小企業を守る減税法」が▲6,300億ドル超と大宗を占めていることが分かる。

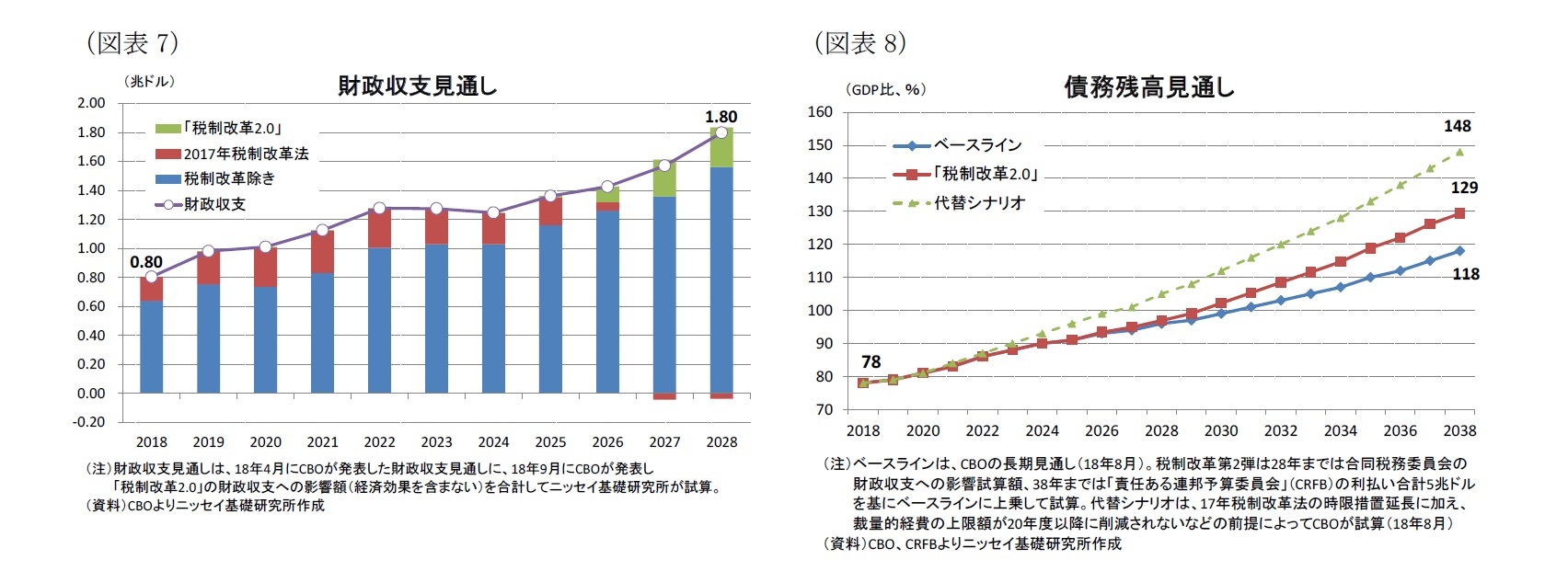

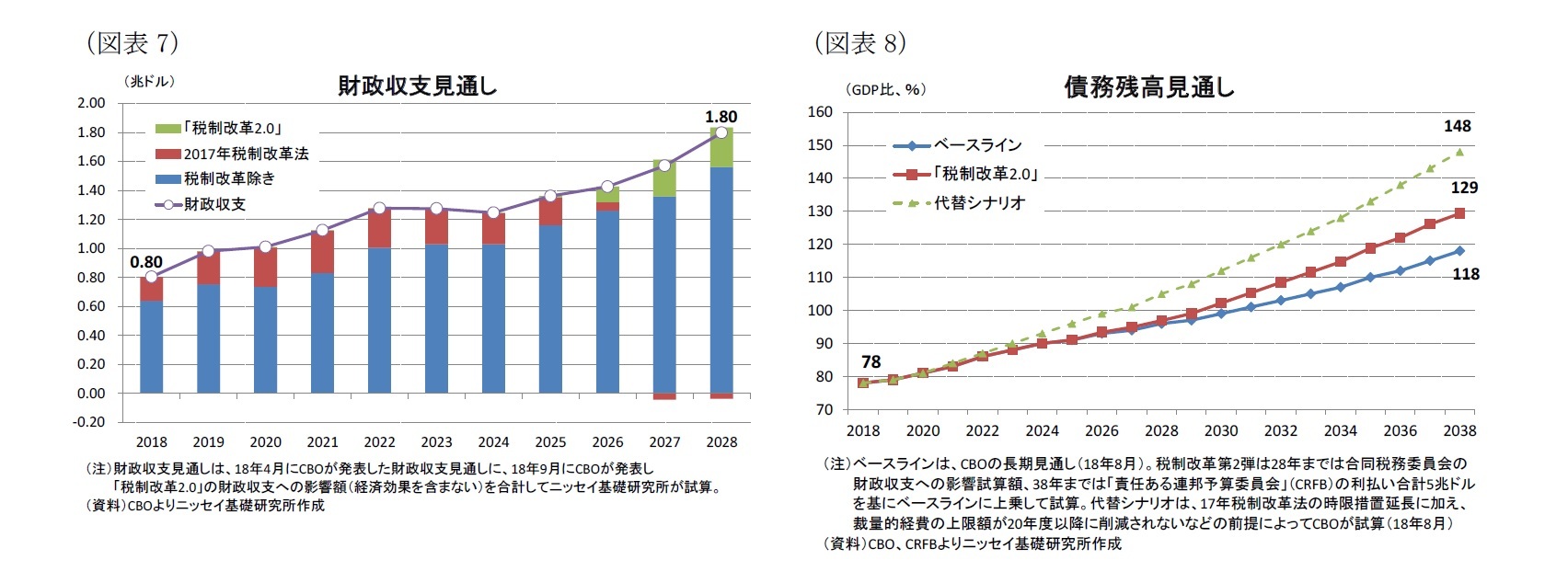

同委員会の試算を基に「税制改革2.0」を含めた財政収支見通しをみると、財政赤字は18年度の0.8兆ドルから28年度には1.8兆ドルへ増加が見込まれる(図表7)。このうち、「税制改革2.0」による26年度の財政赤字拡大幅は0.3兆ドル弱である。ここで注意すべきは、「税制改革2.0」による財政赤字拡大が26年以降の個人所得減税などの恒久化に伴い、今後10年間でも26年度から28年度の3年度に集中していることである。このため、29年度以降はさらに財政赤字を拡大させる可能性が高い。

合同税務委員会は29年度以降の試算を公表していないが、米シンクタンクの「責任ある連邦予算委員会」(CRFB)は「税制改革2.0」に伴い、29年度からの10年間で財政赤字の拡大幅は利払い費も含めて5兆ドルに上ると試算している4。

このCRFBの試算とCBOの長期見通し(18年8月)から債務残高(名目GDP比)を推計すると、債務残高は18年度の78%から現在の予算関連法に基づく(ベースライン)予測では28年度に96%、38年度に118%まで増加するのに対して、「税制改革2.0」によって28年度は97%、38年度では129%までの増加となる見通しだ(図表8)。とくに、38年度ではベースラインと10%ポイント以上の開きになるなど、先にゆくほど「税制改革2.0」による債務残高の増加ペースが加速していることが分かる。

さらに、「税制改革2.0」に加えて20年度以降の歳出上限の引き下げが回避される代替シナリオでは、債務残高は38年度に148%まで増加する見込みである。

トランプ大統領は、19年度の予算教書で減税にも係わらず28年度にかけて債務残高を削減させる方針を示していたが、ベースラインですら大幅に増加する見通しとなっており、「税制改革2.0」やインフラ投資の財源を確保するのは困難だろう。

合同税務委員会は、「税制改革2.0」に伴う歳入減少見込み額を、今後10年間でおよそ▲6,600億ドルと試算している(図表6)。とくに、「家族と中小企業を守る減税法」が▲6,300億ドル超と大宗を占めていることが分かる。

同委員会の試算を基に「税制改革2.0」を含めた財政収支見通しをみると、財政赤字は18年度の0.8兆ドルから28年度には1.8兆ドルへ増加が見込まれる(図表7)。このうち、「税制改革2.0」による26年度の財政赤字拡大幅は0.3兆ドル弱である。ここで注意すべきは、「税制改革2.0」による財政赤字拡大が26年以降の個人所得減税などの恒久化に伴い、今後10年間でも26年度から28年度の3年度に集中していることである。このため、29年度以降はさらに財政赤字を拡大させる可能性が高い。

合同税務委員会は29年度以降の試算を公表していないが、米シンクタンクの「責任ある連邦予算委員会」(CRFB)は「税制改革2.0」に伴い、29年度からの10年間で財政赤字の拡大幅は利払い費も含めて5兆ドルに上ると試算している4。

このCRFBの試算とCBOの長期見通し(18年8月)から債務残高(名目GDP比)を推計すると、債務残高は18年度の78%から現在の予算関連法に基づく(ベースライン)予測では28年度に96%、38年度に118%まで増加するのに対して、「税制改革2.0」によって28年度は97%、38年度では129%までの増加となる見通しだ(図表8)。とくに、38年度ではベースラインと10%ポイント以上の開きになるなど、先にゆくほど「税制改革2.0」による債務残高の増加ペースが加速していることが分かる。

さらに、「税制改革2.0」に加えて20年度以降の歳出上限の引き下げが回避される代替シナリオでは、債務残高は38年度に148%まで増加する見込みである。

トランプ大統領は、19年度の予算教書で減税にも係わらず28年度にかけて債務残高を削減させる方針を示していたが、ベースラインですら大幅に増加する見通しとなっており、「税制改革2.0」やインフラ投資の財源を確保するのは困難だろう。

(今後の見通し):現議会での上院可決は困難、新議会での実現はより困難な見込み

「税制改革2.0」は、中間選挙後に上院で審議される可能性はあるものの、現議会でこれらの法案が可決される可能性は低い。とくに、「家族と中小企業を守る減税法」についてはほぼ不可能だろう。

現議会で上院共和党は50議席を占めるに過ぎず、議事妨害(フィリーバスター)を避けて法案可決に必要な60議席を大幅に下回っている。また、共和党議員の一部からは債務残高を大幅に悪化させる減税案について反対する意向が示されており、上院で可決するのは難しくなっている。このため、現議会で「税制改革2.0」を実現するのは困難である。

また、中間選挙では民主党が下院で過半数を獲得する可能性が高くなっているほか、共和党が上院で60議席の確保は困難とみられており、新議会では、税制改革第2弾を共和党議員だけで実現することは困難とみられる。

さらに、共和党議員の中にも債務残高の増加に対する危機感が強まっていることから、将来の混乱を回避するために個人所得減税の恒久化は実現したいものの、何らかの財源確保なしにこれ以上の減税策を実現することについては、共和党議員からも充分な支持を得るのは難しいだろう。

「税制改革2.0」は、中間選挙後に上院で審議される可能性はあるものの、現議会でこれらの法案が可決される可能性は低い。とくに、「家族と中小企業を守る減税法」についてはほぼ不可能だろう。

現議会で上院共和党は50議席を占めるに過ぎず、議事妨害(フィリーバスター)を避けて法案可決に必要な60議席を大幅に下回っている。また、共和党議員の一部からは債務残高を大幅に悪化させる減税案について反対する意向が示されており、上院で可決するのは難しくなっている。このため、現議会で「税制改革2.0」を実現するのは困難である。

また、中間選挙では民主党が下院で過半数を獲得する可能性が高くなっているほか、共和党が上院で60議席の確保は困難とみられており、新議会では、税制改革第2弾を共和党議員だけで実現することは困難とみられる。

さらに、共和党議員の中にも債務残高の増加に対する危機感が強まっていることから、将来の混乱を回避するために個人所得減税の恒久化は実現したいものの、何らかの財源確保なしにこれ以上の減税策を実現することについては、共和党議員からも充分な支持を得るのは難しいだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年10月19日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/29 | 米個人所得・消費支出(25年8月)-実質個人消費(前月比)は+0.4%と前月に一致したほか、市場予想を上回り、堅調な消費を確認 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/09 | 米国経済の見通し-高関税政策にも関わらず米国経済は足元堅調維持。今後は景気減速へ | 窪谷 浩 | Weekly エコノミスト・レター |

新着記事

-

2025年10月08日

国内株式投信の売り一巡か?~2025年9月の投信動向~ -

2025年10月08日

若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 -

2025年10月08日

Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 -

2025年10月07日

投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ -

2025年10月07日

保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【予算編成、「税制改革2.0」の動向-19年度は暫定予算で一旦政府閉鎖回避。税制改革第2弾が下院を通過も実現は困難。】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

予算編成、「税制改革2.0」の動向-19年度は暫定予算で一旦政府閉鎖回避。税制改革第2弾が下院を通過も実現は困難。のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.