- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 地方の自立とふるさと納税

コラム

2018年09月21日

文字サイズ

- 小

- 中

- 大

1――はじめに

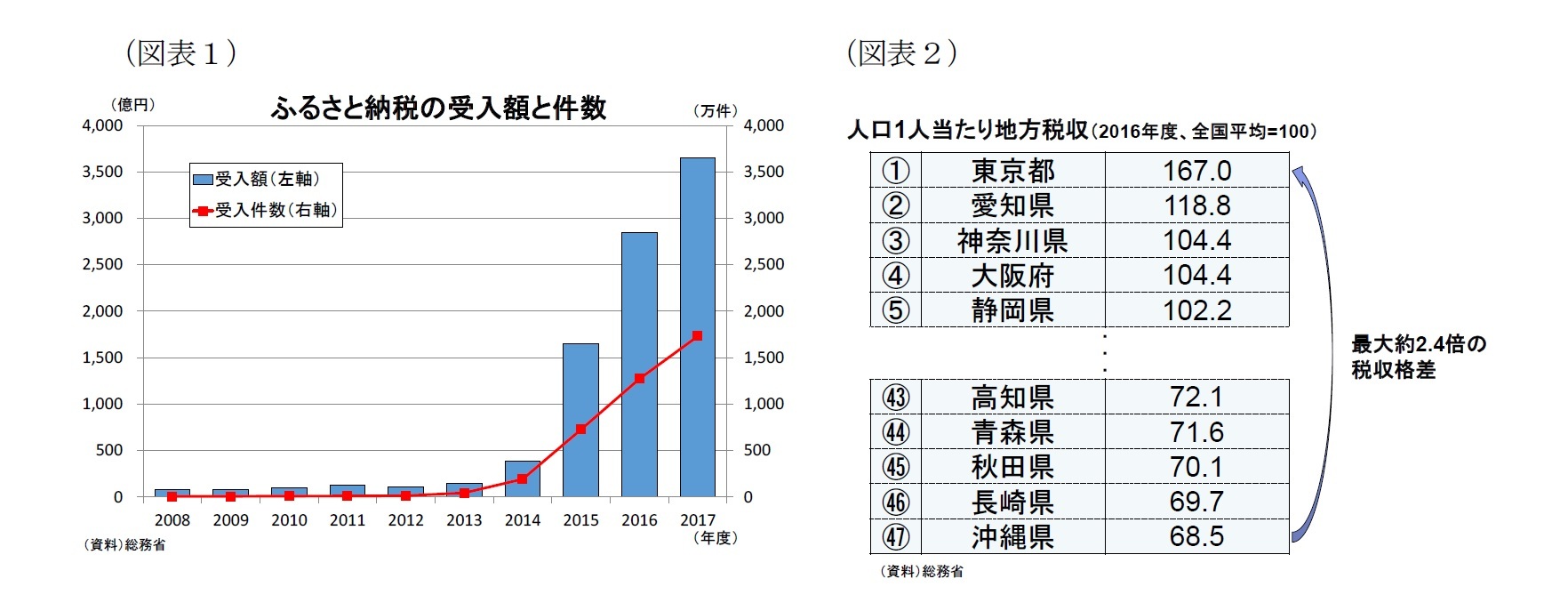

「ふるさと納税」の寄付額が過去最高を更新している。2017年度の総額は3,653億円と前年度の2,844億円に比べて28%増えた。特に、ここ数年は、認知度の拡大、制度活用の利便性の向上、各自治体のがんばりなどにより寄付額が急増している(図表1)。

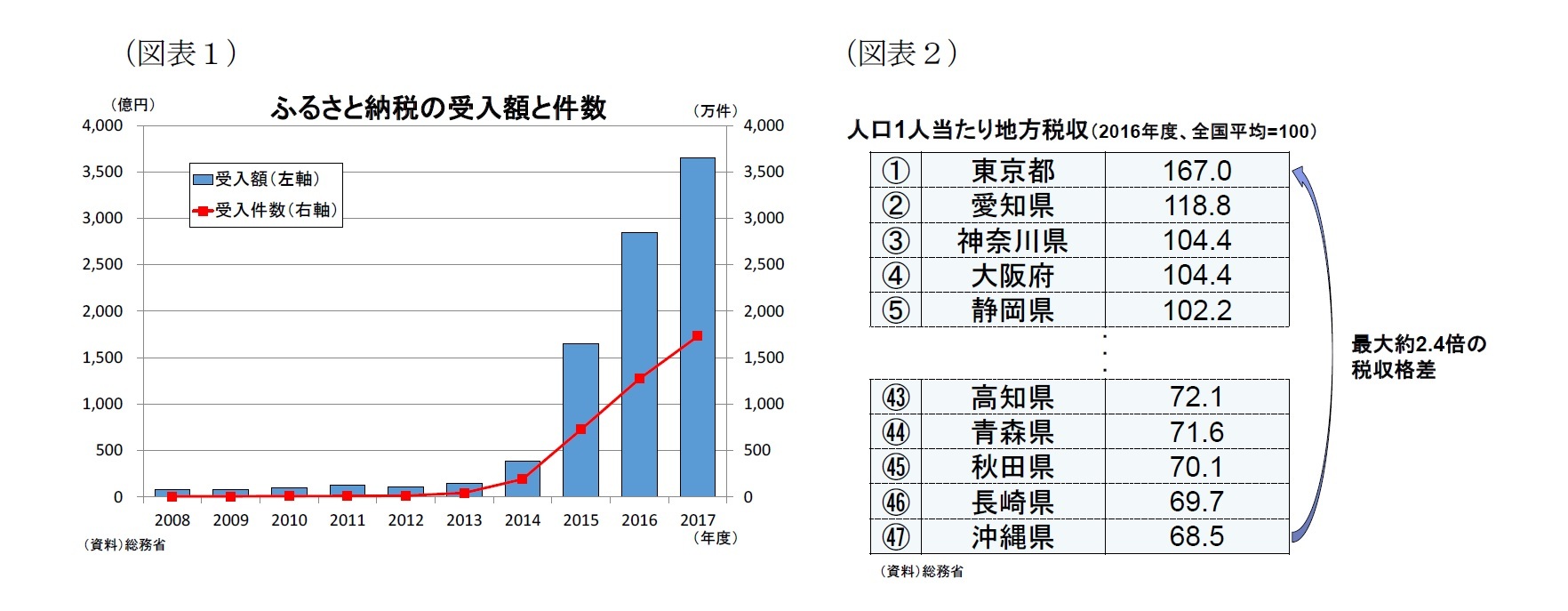

「ふるさと納税」は、自治体間の税収格差を埋めることも視野に入れ、自らの選択により、現在住んでいる自治体へ払うべき税金を、「ふるさと」に「寄付」する形で納税することを可能にする制度だ。人口1人当たりの地方税収が最も大きい東京都と最も小さい沖縄県では、約2.4倍の地方税収格差が存在する1(図表2)。これを是正するには、本来であれば東京都などの税収の大きい自治体から、その他の自治体に税収を直接移転する方法が最も効率的だ。しかし、地方税には応益原則があり、住民は、自治体が提供する公共サービスを受益する対価として税を負担する。直接的な税収の移転はこの原則を無視してしまうことにもなりかねない。その点、納税者自身の意思で、行う「寄付」であれば、応益原則の問題を回避しつつ、自治体間の税収の偏在を一定程度緩和できる。

ただ、ふるさと納税が急拡大する中で、いきすぎた高額返礼品競争が発生している。総務省は、税制としての本質や導入の主旨からかけ離れた実情になってしまっていることを問題視し、3割ルールの罰則強化などの対抗策を打ち出す構えだ。

「ふるさと納税」は、自治体間の税収格差を埋めることも視野に入れ、自らの選択により、現在住んでいる自治体へ払うべき税金を、「ふるさと」に「寄付」する形で納税することを可能にする制度だ。人口1人当たりの地方税収が最も大きい東京都と最も小さい沖縄県では、約2.4倍の地方税収格差が存在する1(図表2)。これを是正するには、本来であれば東京都などの税収の大きい自治体から、その他の自治体に税収を直接移転する方法が最も効率的だ。しかし、地方税には応益原則があり、住民は、自治体が提供する公共サービスを受益する対価として税を負担する。直接的な税収の移転はこの原則を無視してしまうことにもなりかねない。その点、納税者自身の意思で、行う「寄付」であれば、応益原則の問題を回避しつつ、自治体間の税収の偏在を一定程度緩和できる。

ただ、ふるさと納税が急拡大する中で、いきすぎた高額返礼品競争が発生している。総務省は、税制としての本質や導入の主旨からかけ離れた実情になってしまっていることを問題視し、3割ルールの罰則強化などの対抗策を打ち出す構えだ。

1 総務省「平成30年版地方財政白書」

2――ふるさと納税の3つの問題点

高額返礼品問題で注目を集めているふるさと納税には多くの問題点が指摘されている。以下、代表的な3つを挙げてみたい。

1|自治体の「ゼロサムゲーム」

ふるさと納税制度では、Aという自治体が創意工夫を通じてふるさと納税の寄付受入額を拡大させると、Bという自治体はその分減収となる「ゼロサムゲーム」的な仕組みになっている。減収額が大きい都市部の自治体の中からは、ふるさと納税に伴う税収の減少による行政サービスの低下への懸念の声が上がっている。

また、東京都区部、横浜市、名古屋市など、地方から職を求めて人が集まる自治体の減収は当初の想定通りと言えるが、そういった自治体以外においても税収の減少額が寄付受入額を越すところが存在する。

現状、必ずしも財政基盤の強い自治体から弱い自治体への税収移転という構図にはなっていない。

1|自治体の「ゼロサムゲーム」

ふるさと納税制度では、Aという自治体が創意工夫を通じてふるさと納税の寄付受入額を拡大させると、Bという自治体はその分減収となる「ゼロサムゲーム」的な仕組みになっている。減収額が大きい都市部の自治体の中からは、ふるさと納税に伴う税収の減少による行政サービスの低下への懸念の声が上がっている。

また、東京都区部、横浜市、名古屋市など、地方から職を求めて人が集まる自治体の減収は当初の想定通りと言えるが、そういった自治体以外においても税収の減少額が寄付受入額を越すところが存在する。

現状、必ずしも財政基盤の強い自治体から弱い自治体への税収移転という構図にはなっていない。

2|必ずしも「ふるさと」ではない

当初から想定されていたことでもあるが、寄付先の自治体は必ずしも「ふるさと」ではない。ふるさと納税は、「今は都会に住んでいても、自分を育んでくれた『ふるさと』に、自分の意思で、いくらかでも納税できる制度があってもいいのではないか」という問題提起から始まった2。しかし、実際のふるさと納税制度では、納税者は自分の意思で寄付先を決めることができ、寄付先は「ふるさと」に限定されない。そのため、自分を育んでくれた「ふるさと」ではなく、「返礼品に魅力のある自治体」を選択することも多く、自治体間の返礼品競争に拍車を掛けているというのが現状だ。

2 総務省「ふるさと納税研究会報告書」(平成19年10月)

当初から想定されていたことでもあるが、寄付先の自治体は必ずしも「ふるさと」ではない。ふるさと納税は、「今は都会に住んでいても、自分を育んでくれた『ふるさと』に、自分の意思で、いくらかでも納税できる制度があってもいいのではないか」という問題提起から始まった2。しかし、実際のふるさと納税制度では、納税者は自分の意思で寄付先を決めることができ、寄付先は「ふるさと」に限定されない。そのため、自分を育んでくれた「ふるさと」ではなく、「返礼品に魅力のある自治体」を選択することも多く、自治体間の返礼品競争に拍車を掛けているというのが現状だ。

2 総務省「ふるさと納税研究会報告書」(平成19年10月)

3|「寄付」とはかけ離れた制度

ふるさと納税は自治体への「寄付」という位置づけだが3、実情は、「寄付」とはかけ離れた制度となっている。一般的に寄付をした場合は、その分の所得控除を受けることができる。一方で、ふるさと納税は、上限こそあるものの原則として2,000円を除いた全額分、所得税、住民税が減額される。実質2,000円の自己負担で返礼品を受け取ることが出来るため、「自治体へ恩返し」ではなく、「返礼品が魅力」という動機で寄付をする場合が多い。無償で、つまり物品などの見返りを求めない「寄付」とは程遠い4。

3 総務省「ふるさと納税ポータルサイト」

4 自己負担額が定額であることで高所得者に有利な制度との批判も上がっている。

ふるさと納税は自治体への「寄付」という位置づけだが3、実情は、「寄付」とはかけ離れた制度となっている。一般的に寄付をした場合は、その分の所得控除を受けることができる。一方で、ふるさと納税は、上限こそあるものの原則として2,000円を除いた全額分、所得税、住民税が減額される。実質2,000円の自己負担で返礼品を受け取ることが出来るため、「自治体へ恩返し」ではなく、「返礼品が魅力」という動機で寄付をする場合が多い。無償で、つまり物品などの見返りを求めない「寄付」とは程遠い4。

3 総務省「ふるさと納税ポータルサイト」

4 自己負担額が定額であることで高所得者に有利な制度との批判も上がっている。

3――地方が「自立」するための制度設計という視点が必要、廃止ではなく過熱防止のルール作りを

地方創生は千差万別、差別化できているのか、それが成功のカギであることは間違いない。その過程では各自治体が創意工夫をし、それが結果となって見える仕組みがどうしても必要になる。

現行の地方交付税交付金制度は、抜本的に変更すべき時期にきている。多くの地方の自治体は交付金頼みにならざるを得ず、自治体は納税者ではなく、交付金額を決める霞ヶ関を常に意識せざるを得ない。現行制度は、地方がいくら頑張ってもあまり報われない、いわばインセンティブが働かないため、地方創生が目指す「自立」を後押しする仕組みとなっていない。

ただ、交付金制度を抜本的に変更しなければいけないが、現実的にはすぐに進むはずもない。そうした前提で、ふるさと納税の是非を考えると、問題があるからといって、単純にふるさと納税制度を廃止すべきではないと考える。

地方からみると、自分たちの創意工夫で競争し、ふるさと納税を獲得するという「がんばった自治体が報われる」制度を利用することで、「自立」へと繋げることが出来る。返礼品競争が過熱しているからといって、制度が廃止・縮小されてしまうと、結局、今までと同じく交付金制度に依存して抜けられないという形に戻ってしまう。

ふるさと納税制度は、多くの問題を抱えていることは事実である。しかし、インバウンドなどで地方に明るさが出てきた今だからこそ、自治体の自立を後押しするためにも、ふるさと納税は廃止ではなく過熱をある程度抑える最低限のルール設定に知恵を絞るべきだと思う。

現行の地方交付税交付金制度は、抜本的に変更すべき時期にきている。多くの地方の自治体は交付金頼みにならざるを得ず、自治体は納税者ではなく、交付金額を決める霞ヶ関を常に意識せざるを得ない。現行制度は、地方がいくら頑張ってもあまり報われない、いわばインセンティブが働かないため、地方創生が目指す「自立」を後押しする仕組みとなっていない。

ただ、交付金制度を抜本的に変更しなければいけないが、現実的にはすぐに進むはずもない。そうした前提で、ふるさと納税の是非を考えると、問題があるからといって、単純にふるさと納税制度を廃止すべきではないと考える。

地方からみると、自分たちの創意工夫で競争し、ふるさと納税を獲得するという「がんばった自治体が報われる」制度を利用することで、「自立」へと繋げることが出来る。返礼品競争が過熱しているからといって、制度が廃止・縮小されてしまうと、結局、今までと同じく交付金制度に依存して抜けられないという形に戻ってしまう。

ふるさと納税制度は、多くの問題を抱えていることは事実である。しかし、インバウンドなどで地方に明るさが出てきた今だからこそ、自治体の自立を後押しするためにも、ふるさと納税は廃止ではなく過熱をある程度抑える最低限のルール設定に知恵を絞るべきだと思う。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年09月21日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1837

経歴

- ・ 1992年 :日本生命保険相互会社

・ 1995年 :ニッセイ基礎研究所へ

・ 2025年から現職

・ 早稲田大学・政治経済学部(2004年度~2006年度・2008年度)、上智大学・経済学部(2006年度~2014年度)非常勤講師を兼務

・ 2015年 参議院予算委員会調査室 客員調査員

矢嶋 康次のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/21 | トランプ1.0のトラウマ-不確実性の高まりが世界の活動を止める | 矢嶋 康次 | 研究員の眼 |

| 2025/02/12 | 供給制約をどう乗り切るか-設備投資の増勢を維持するために | 矢嶋 康次 | 研究員の眼 |

| 2025/02/07 | 日米貿易交渉の課題-第一次トランプ政権時代の教訓 | 矢嶋 康次 | 基礎研マンスリー |

| 2024/12/03 | 日米貿易交渉の課題-第一次トランプ政権時代の教訓 | 矢嶋 康次 | 研究員の眼 |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【地方の自立とふるさと納税】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

地方の自立とふるさと納税のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.