- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- ここに注目!ドル円相場~円とドルのパワーバランスの行方

2018年09月07日

文字サイズ

- 小

- 中

- 大

1.トピック:ここに注目!ドル円相場

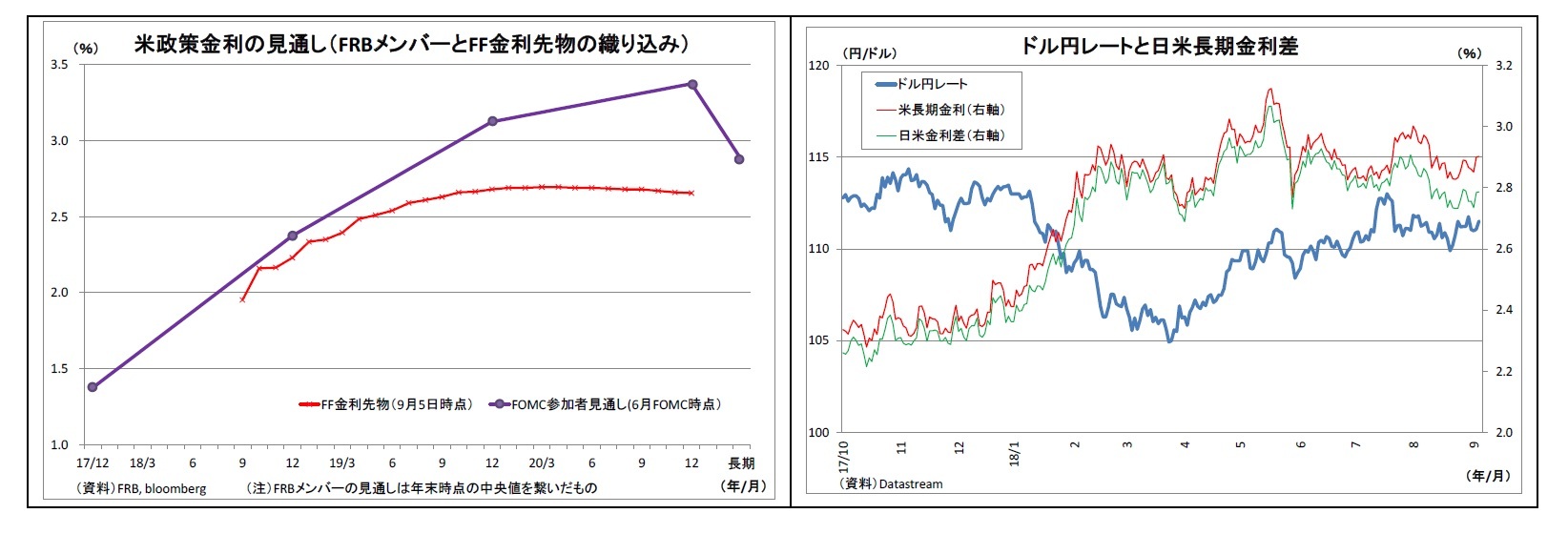

5月以降、ドル円レートは110円付近で方向感のない推移を続けている。この間、貿易摩擦の悪化やトルコをはじめとする新興国からの資金流出などで市場がリスク回避的になる場面が多く、従来であればリスク回避の円高がもっと進んでもおかしくなかった。しかしながら、今回は米国経済に対する市場の楽観を背景として、リスク回避局面において円もドルも同様に買われる傾向が強く、(実効レートでは)円高ドル高の様相が続いてきた(表紙図表参照)。円もドルも他通貨に対して同等に買われる状況では、ドル円は動意に乏しくなる。

いわば均衡状態が続いてきた円とドルのパワーバランスが今後どうなるのか?年内の主な注目材料を点検する。

いわば均衡状態が続いてきた円とドルのパワーバランスが今後どうなるのか?年内の主な注目材料を点検する。

(海外発の材料)

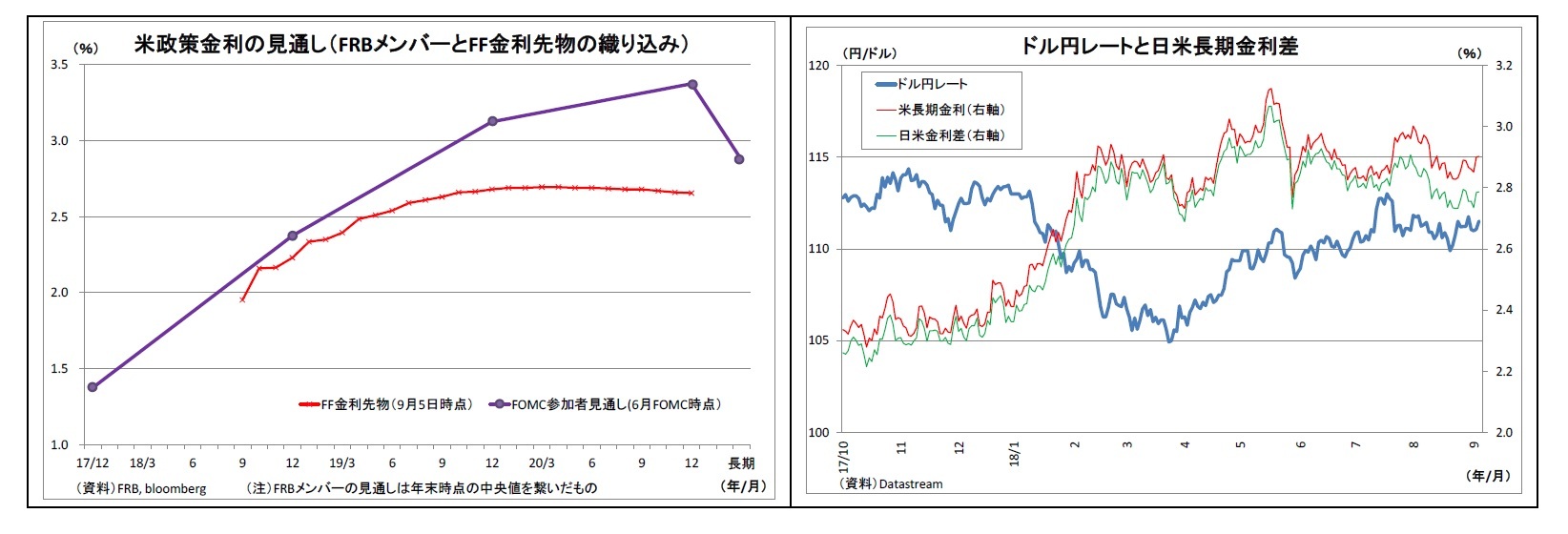

(1) FRBの利上げ

まず注目されるのは、米国の利上げだ。9月下旬に開かれるFOMCでの追加利上げはほぼ確実であるため、その後の利上げペースがポイントになる。12月以降の利上げはまだ市場で完全には織り込まれていないため、織り込みが進めば米金利上昇を通じてドル高に働く。

また、今後は利上げの打ち止め観測(時期とその際の金利水準)も影響度を増していくだろう。6月FOMC時のFRBメンバーによる政策金利見通しでは、2020年にかけて利上げが続く見通しとなっているが、来年中にも中立金利(景気を冷やさず加速させもしない金利水準)と見なされる長期予想(2.875%)に到達する見通しだ。それ以上の利上げは景気に抑制的な水準となるため、今後FRBでは「どこまで利上げを行うか」について議論や情報発信が活発化するとみられる。「利上げの打ち止めはそう遠くない」との見方が広がれば、ドル高の抑制材料となる。

目先は9月下旬のFOMC後に公表されるFRBメンバーの政策金利見通しにおいて、新たに公表される2021年分も含めてどのようなパスが示されるかがポイントになる。

(1) FRBの利上げ

まず注目されるのは、米国の利上げだ。9月下旬に開かれるFOMCでの追加利上げはほぼ確実であるため、その後の利上げペースがポイントになる。12月以降の利上げはまだ市場で完全には織り込まれていないため、織り込みが進めば米金利上昇を通じてドル高に働く。

また、今後は利上げの打ち止め観測(時期とその際の金利水準)も影響度を増していくだろう。6月FOMC時のFRBメンバーによる政策金利見通しでは、2020年にかけて利上げが続く見通しとなっているが、来年中にも中立金利(景気を冷やさず加速させもしない金利水準)と見なされる長期予想(2.875%)に到達する見通しだ。それ以上の利上げは景気に抑制的な水準となるため、今後FRBでは「どこまで利上げを行うか」について議論や情報発信が活発化するとみられる。「利上げの打ち止めはそう遠くない」との見方が広がれば、ドル高の抑制材料となる。

目先は9月下旬のFOMC後に公表されるFRBメンバーの政策金利見通しにおいて、新たに公表される2021年分も含めてどのようなパスが示されるかがポイントになる。

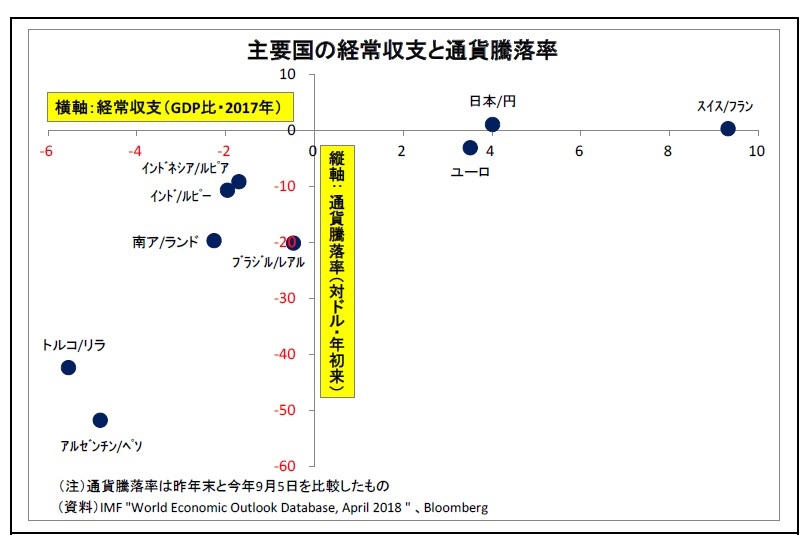

(2) 新興国からの資金流出

また、米国の利上げと関連して、新興国からの資金流出も注目される。

また、米国の利上げと関連して、新興国からの資金流出も注目される。

8月にもトルコリラやアルゼンチンペソなどが急落し、市場の警戒感が高まった。通貨が急落した国々は経常赤字やその蓄積である多額の対外債務、インフレ、政治不安など様々な構造問題を抱えており、もともと資金流出懸念があったところに、米国の利上げを背景とするドル高圧力が加わり、資金流出が顕在化した形になった。

8月にもトルコリラやアルゼンチンペソなどが急落し、市場の警戒感が高まった。通貨が急落した国々は経常赤字やその蓄積である多額の対外債務、インフレ、政治不安など様々な構造問題を抱えており、もともと資金流出懸念があったところに、米国の利上げを背景とするドル高圧力が加わり、資金流出が顕在化した形になった。今後も米利上げが意識されることで(もしくは米利上げを口実に)、新興国からの資金流出が加速する恐れがある。資金流出の動きが拡大すれば、市場はリスク回避的となり、円は買われることになる。

(3) 米政権発の貿易摩擦

さらに、米政権発の貿易摩擦も引き続き大きな材料になる。この材料が最も不確実性が高い。米国とEU、メキシコとの間の摩擦は交渉の進展により一服したが、中国との間には事態の改善が見られない。米中間には多額の貿易赤字やハイテクを巡る覇権争いがあるだけに、米政権の強硬姿勢は続きそうだ。2000億ドル分の対中制裁関税も発動される可能性が大きく高まっている。既に発動された500億ドル分の制裁関税のように、複数回に分割しての段階的な発動方針を示すことで、中国に対する継続的な交渉材料にする可能性がある。この場合、市場でのあく抜け感は出にくく、たびたびリスク回避地合いになりそうだ。

ここ数ヵ月の間、貿易摩擦や新興国からの資金流出といったリスク回避局面において、ドルが円と同等に買われてきた背景には、米国経済の先行きに対する市場の楽観がある。ただし、制裁関税は米製品に対する報復関税を招くほか、輸入物価押し上げを通じて米国経済にとっても重荷となる。今後もさらに大規模な制裁関税を発動していくことになれば、米国経済に対する楽観が後退するだろう。その結果、リスク回避局面では、従来のようにドルよりも円が買われ、円高ドル安に振れやすくなると考えられる。

また、今後は貿易問題を巡って日米間の緊張が高まることも想定される。既に昨日、トランプ大統領が、日本に対して今後、貿易赤字削減を強く求める姿勢を示したとの報道が伝えられている。EUとの交渉が一段落したうえ、NAFTAの交渉も佳境に入っており、今後はいよいよ日本に矛先が向かうだろう。中間選挙を控えて成果を急ぐ米政権は、日本に対して二国間FTAを通じての農産物輸入拡大や自動車の輸出抑制を求めてくる可能性が高い。安倍政権としても、来年の参議院選挙を控えて安易に妥協は出来ないだけに、両国間の軋轢が表面化する事態が想定される。その場合は、日本株下落に伴うリスク回避の円買いが発生するだろう。

米政権は韓国やメキシコとの交渉において、通貨安誘導抑止のための為替条項を盛り込んだ。日米交渉においても、米国が為替条項の導入を主張してくれば、日銀金融緩和が後退するとの思惑を通じて円高圧力が高まることになる。トランプ大統領によるドル高牽制や円安誘導批判にも警戒が必要になる。

目先は、月内に開催される予定の第二回FFR(日米新貿易協議)の行方が注目される。

さらに、米政権発の貿易摩擦も引き続き大きな材料になる。この材料が最も不確実性が高い。米国とEU、メキシコとの間の摩擦は交渉の進展により一服したが、中国との間には事態の改善が見られない。米中間には多額の貿易赤字やハイテクを巡る覇権争いがあるだけに、米政権の強硬姿勢は続きそうだ。2000億ドル分の対中制裁関税も発動される可能性が大きく高まっている。既に発動された500億ドル分の制裁関税のように、複数回に分割しての段階的な発動方針を示すことで、中国に対する継続的な交渉材料にする可能性がある。この場合、市場でのあく抜け感は出にくく、たびたびリスク回避地合いになりそうだ。

ここ数ヵ月の間、貿易摩擦や新興国からの資金流出といったリスク回避局面において、ドルが円と同等に買われてきた背景には、米国経済の先行きに対する市場の楽観がある。ただし、制裁関税は米製品に対する報復関税を招くほか、輸入物価押し上げを通じて米国経済にとっても重荷となる。今後もさらに大規模な制裁関税を発動していくことになれば、米国経済に対する楽観が後退するだろう。その結果、リスク回避局面では、従来のようにドルよりも円が買われ、円高ドル安に振れやすくなると考えられる。

また、今後は貿易問題を巡って日米間の緊張が高まることも想定される。既に昨日、トランプ大統領が、日本に対して今後、貿易赤字削減を強く求める姿勢を示したとの報道が伝えられている。EUとの交渉が一段落したうえ、NAFTAの交渉も佳境に入っており、今後はいよいよ日本に矛先が向かうだろう。中間選挙を控えて成果を急ぐ米政権は、日本に対して二国間FTAを通じての農産物輸入拡大や自動車の輸出抑制を求めてくる可能性が高い。安倍政権としても、来年の参議院選挙を控えて安易に妥協は出来ないだけに、両国間の軋轢が表面化する事態が想定される。その場合は、日本株下落に伴うリスク回避の円買いが発生するだろう。

米政権は韓国やメキシコとの交渉において、通貨安誘導抑止のための為替条項を盛り込んだ。日米交渉においても、米国が為替条項の導入を主張してくれば、日銀金融緩和が後退するとの思惑を通じて円高圧力が高まることになる。トランプ大統領によるドル高牽制や円安誘導批判にも警戒が必要になる。

目先は、月内に開催される予定の第二回FFR(日米新貿易協議)の行方が注目される。

(4) 米中間選挙

少し先では、11月6日に実施される米中間選挙も注目材料になる。現段階では、上院は共和党優勢、下院は民主党優勢との見方が多いが、仮にこの通りとなった場合にはドルが売られる可能性が高い。議会でねじれが発生することでトランプ政権の政策遂行能力が著しく低下するためだ。

また、議会の協力を得られなくなったトランプ大統領が、2020年の大統領選に向けて大統領権限の強い通商・外交領域において、強硬姿勢を強める恐れもある。

少し先では、11月6日に実施される米中間選挙も注目材料になる。現段階では、上院は共和党優勢、下院は民主党優勢との見方が多いが、仮にこの通りとなった場合にはドルが売られる可能性が高い。議会でねじれが発生することでトランプ政権の政策遂行能力が著しく低下するためだ。

また、議会の協力を得られなくなったトランプ大統領が、2020年の大統領選に向けて大統領権限の強い通商・外交領域において、強硬姿勢を強める恐れもある。

(国内発の材料)

このように注目材料が目白押しの海外に比べて国内の注目材料は少なめだ。日銀は7月末に政策の修正を行ったばかりであり、政策スタンスの変更は当面見込まれない。7月に弾力化が決定された国債やETFの買入れ動向を巡って市場の思惑が揺れ動き、ドル円に影響する場面は今後も想定されるが、急激な変更は考えづらいため、影響は限定的なものに留まりそうだ。

このように注目材料が目白押しの海外に比べて国内の注目材料は少なめだ。日銀は7月末に政策の修正を行ったばかりであり、政策スタンスの変更は当面見込まれない。7月に弾力化が決定された国債やETFの買入れ動向を巡って市場の思惑が揺れ動き、ドル円に影響する場面は今後も想定されるが、急激な変更は考えづらいため、影響は限定的なものに留まりそうだ。

(1) 自民党総裁選挙

(1) 自民党総裁選挙そうした中で注目されるのは、自民党総裁選挙だ。本日告示され、安倍首相と石破元幹事長が立候補を届け出た。20日に投開票が行われる。

議員票の大半を固めたと見られている安倍首相の3選が有力視されるが、安倍首相が勝利するか?勝利する場合には大勝となるか?という点がポイントになる。

安倍首相が大勝した場合は、党内の求心力が維持され、大規模緩和路線も維持されるとみられるため、円安材料になるだろう。新たな総裁任期は2021年9月となるが、その間に4人の日銀審議委員が任期を迎えることから、首相が人事を通じて日銀の方針を左右することが出来る。

ただし、日銀がさらなる緩和に踏み切る可能性は殆どないほか、緩和の長期継続は織り込み済みであるため、円安のインパクトや賞味期限は限定的になるだろう。

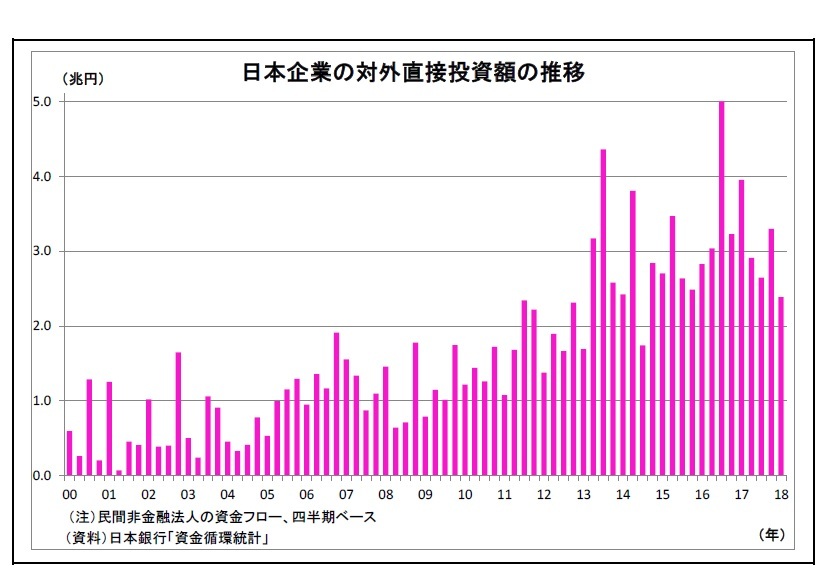

(2) 日本企業の対外投資

(2) 日本企業の対外投資その他国内材料としては、日本企業の対外投資が注目される。日本企業はこれまで海外M&Aや海外グループ会社への投資など対外直接投資を活発化してきた。企業収益はここ数年大きく拡大し、その分キャッシュフローも増加したが、国内に対する成長期待が低いことから、より成長が望める海外に投資資金が向ったためだ。手元資金の有効活用を求める投資家の存在も、企業の対外投資を促す力になったとみられる。

企業による対外直接投資は円売りドル買いを伴うことが多く、円安材料となるため、今後も活発な対外直接投資が続くかどうかが注目される。

(メインシナリオとリスクバランス)

以上、ドル円相場を巡る材料には様々なものがあり、それぞれの展開次第で円とドルのパワーバランスは変化することになる。

筆者のメインシナリオとしては、今後は円安ドル高方向と見ている。米国の継続的な利上げ観測と日本企業による活発な対外投資が円安ドル高圧力となる。

ただし、大幅な円安の進行は想定しづらい。今後も新興国の資金流出や貿易摩擦の激化が予想され、たびたびリスク回避に伴う円高圧力が対ドルでも発生しそうだ。また、FRBは来年中にも利上げを停止すると予想されるため、年終盤には徐々に利上げの打ち止めが意識されやすくなり、ドル高の抑制に働くと見ている。年末にかけての予想基本レンジは109円~114円。年末時点のドル円レートは1ドル112円程度と予想している。

以上がメインシナリオとなるが、上下のリスクバランスを考えると下振れ(円高方向)リスクの方が高い。米政権が2000億ドル分に留まらず、全ての中国製品に制裁関税をかける方針を示したり、貿易摩擦の悪影響が米中などで想定以上に顕在化したりすれば、109円を下回る大幅な円高の進行も起こり得る。

以上、ドル円相場を巡る材料には様々なものがあり、それぞれの展開次第で円とドルのパワーバランスは変化することになる。

筆者のメインシナリオとしては、今後は円安ドル高方向と見ている。米国の継続的な利上げ観測と日本企業による活発な対外投資が円安ドル高圧力となる。

ただし、大幅な円安の進行は想定しづらい。今後も新興国の資金流出や貿易摩擦の激化が予想され、たびたびリスク回避に伴う円高圧力が対ドルでも発生しそうだ。また、FRBは来年中にも利上げを停止すると予想されるため、年終盤には徐々に利上げの打ち止めが意識されやすくなり、ドル高の抑制に働くと見ている。年末にかけての予想基本レンジは109円~114円。年末時点のドル円レートは1ドル112円程度と予想している。

以上がメインシナリオとなるが、上下のリスクバランスを考えると下振れ(円高方向)リスクの方が高い。米政権が2000億ドル分に留まらず、全ての中国製品に制裁関税をかける方針を示したり、貿易摩擦の悪影響が米中などで想定以上に顕在化したりすれば、109円を下回る大幅な円高の進行も起こり得る。

(2018年09月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/09/19 | 日銀短観(9月調査)予測~大企業製造業の業況判断DIは2ポイント上昇の15と予想、物価関連項目に注目 | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/18 | 資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ | 上野 剛志 | 経済・金融フラッシュ |

| 2025/09/05 | 金(Gold)の強気相場は続くか~3600ドル到達後のNY金見通し | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年09月29日

若者消費の現在地(2)選択肢があふれる時代の「選ばない消費」~データで読み解く20代の消費行動 -

2025年09月26日

相次ぐ有料老人ホームの不適切な事案、その対策は?(下)-取り得る適正化策の選択肢と論点を探る -

2025年09月25日

情報・幸福・消費──SNS社会の欲望の三角形-欲望について考える(1) -

2025年09月25日

「持ち家か、賃貸か」。法的視点から「住まい」を考える(5)~「所有権」の制限:「共有」は原則、共有者全員の同意が必要 -

2025年09月25日

連立を組む信念の一致はあるか-1940年、英国の戦時連立政権-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ここに注目!ドル円相場~円とドルのパワーバランスの行方】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ここに注目!ドル円相場~円とドルのパワーバランスの行方のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.