- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- インド経済見通し~経済改革に伴う混乱を終え、巡航速度の成長ペースへ

2018年06月29日

文字サイズ

- 小

- 中

- 大

経済概況:高額紙幣廃止前の水準まで回復

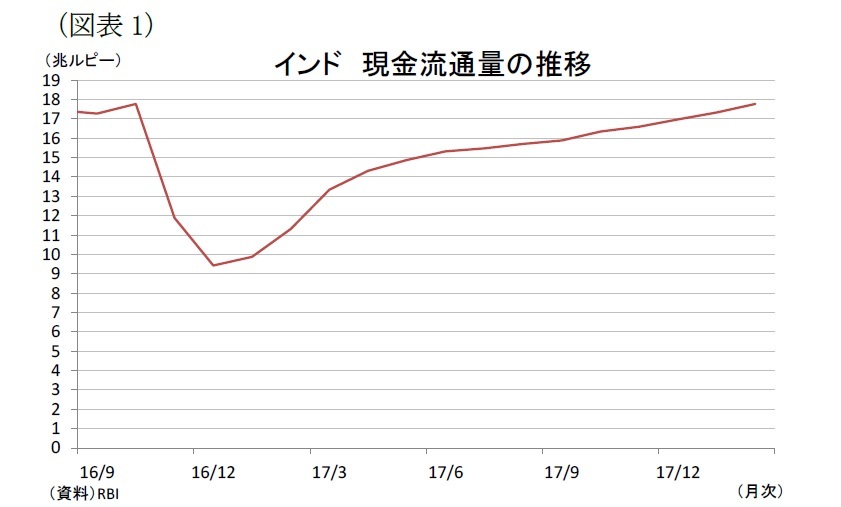

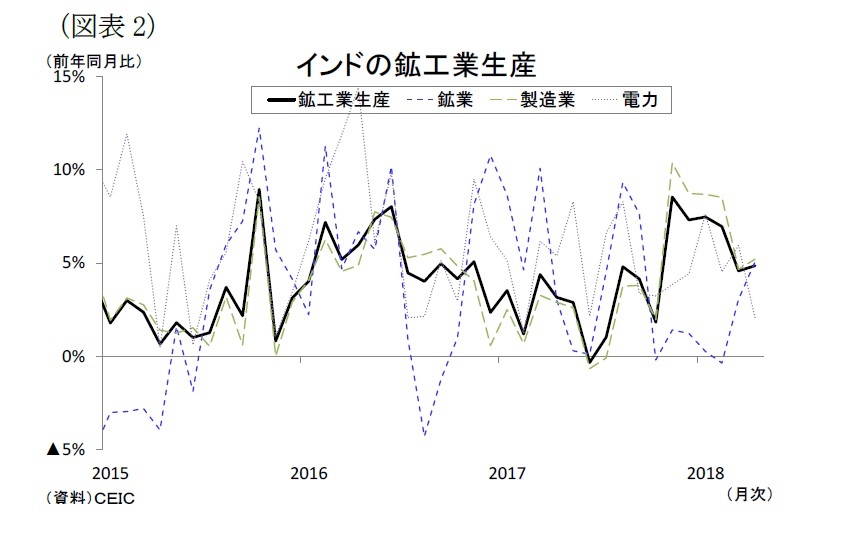

インド経済は昨年、高額紙幣の廃止(16年11月)による現金不足や、物品・サービス税(GST)導入(昨年7月)に伴う混乱など、政府の改革の影響によって景気が悪化した。しかし現金不足のショックが徐々に和らぎ、現金流通量は年明けには廃貨前の水準まで回復した(図表1)。またGST導入前後に落ち込んだ鉱工業生産も+5%を上回る伸びが続いており、GST導入に伴う企業の混乱は概ね収束したと推察される(図表2)。

インド経済は昨年、高額紙幣の廃止(16年11月)による現金不足や、物品・サービス税(GST)導入(昨年7月)に伴う混乱など、政府の改革の影響によって景気が悪化した。しかし現金不足のショックが徐々に和らぎ、現金流通量は年明けには廃貨前の水準まで回復した(図表1)。またGST導入前後に落ち込んだ鉱工業生産も+5%を上回る伸びが続いており、GST導入に伴う企業の混乱は概ね収束したと推察される(図表2)。

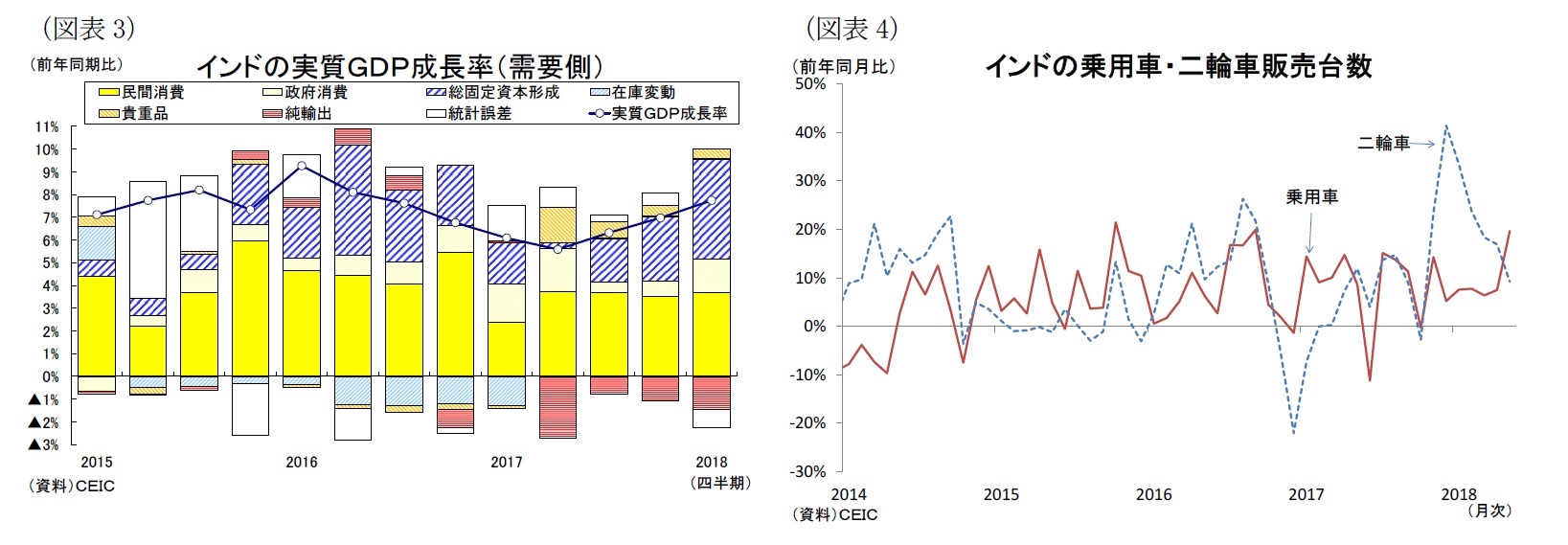

1-3月期の実質GDP成長率は前年同期比7.7%増と、前期の同7.0%増から一段と上昇し、廃貨以来で最も高い伸びを記録した(図表3)。インド経済は既に景気停滞局面から脱しており、高額紙幣廃止前に見られた本来の力強い成長軌道に戻っていると言っていいだろう。

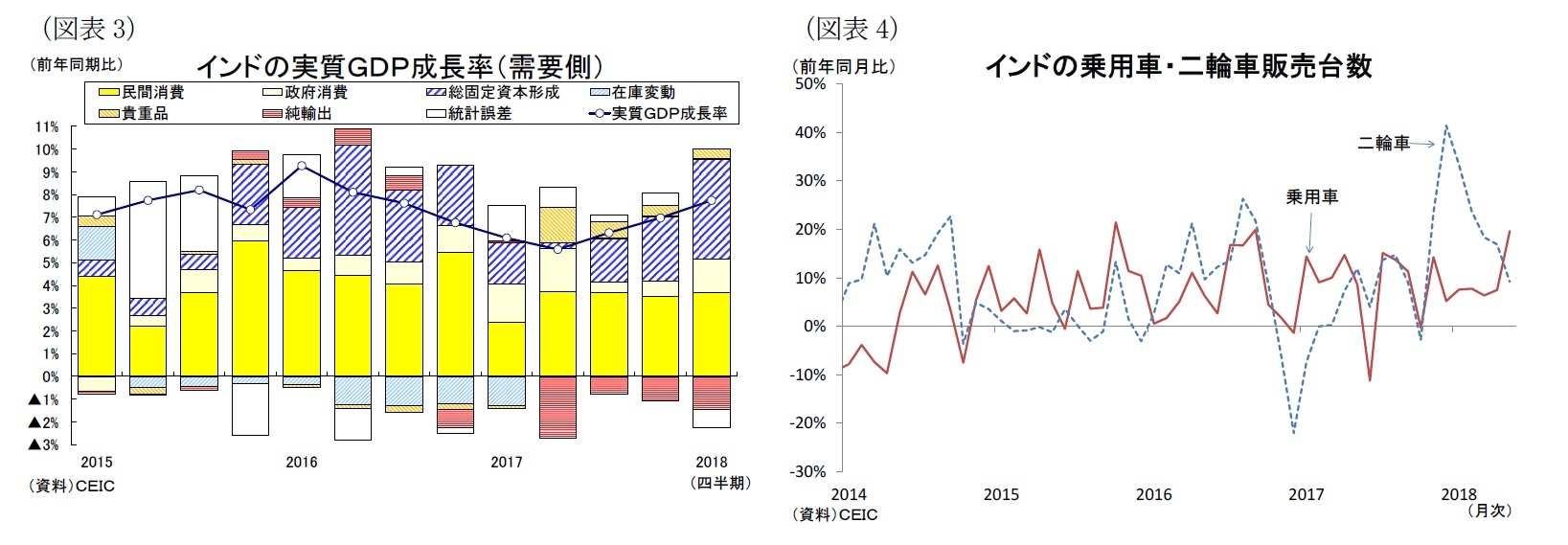

1-3月期の実質GDP成長率は前年同期比7.7%増と、前期の同7.0%増から一段と上昇し、廃貨以来で最も高い伸びを記録した(図表3)。インド経済は既に景気停滞局面から脱しており、高額紙幣廃止前に見られた本来の力強い成長軌道に戻っていると言っていいだろう。GDPを需要項目別に見ると、まず政府消費と総固定資本形成がそれぞれ同16.9%増(前期:同6.8%増)、同14.4%増(前期:同9.1%増)と二桁増まで上昇した。インド政府は2月に昨年度の財政赤字目標を下方修正1しており、政府支出の拡大が政府消費と公共建設投資を拡大させたと考えられる。また、こうした政府支出が民間部門を刺激しており、民間消費は同6.7%増(前期:同5.9%増)と堅調に拡大した。農村部で需要が高い二輪車販売台数が大きく上昇したことを踏まえると、政府の地方開発で農村部の消費需要を拡大させたと推察される(図表4)。また工業の設備稼働率は上向きつつあり、企業の設備投資には回復の兆しも見られる。

しかし、外需については、輸出が同3.6%増(前期:同6.2%増)と減速する一方、輸入は同10.9%増(前期:同10.5%増)と大幅な増加が続き、純輸出の成長率寄与度は▲1.5%ポイント(前期:▲1.1%ポイント)と悪化した。

1 インド政府は2月、2017年度の財政赤字目標を3.2%の前回見通しから3.5%、2018年度の財政赤字目標を3.0%の前回見通しから3.3%に修正すると公表した。

経済見通し:投資回復で7%台半ばの高成長が続く

経済の先行きは、4-6月期までは廃貨による景気低迷の反動から高めの成長が続き、その後はベース効果の剥落によって成長率が低下するだろう。しかし、投資の持ち直しにより成長ペースは堅調を維持すると予想する。

まず足元の経済を押し上げている公共部門は、引き続き当面の成長ドライバーとなりそうだ。インドは来年に総選挙を控えている。政府は財政赤字目標(GDP比)を従来の3.0%から3.3%に修正し、今年度の連邦政府予算案の歳出は前年度比10.1%増と、地方開発や農産品の最低支持価格(MSP)の引上げなど選挙色の強い内容としている。また民間部門の回復が遅れると、政府支出で景気を支えるべく、財政再建を更に先送りする展開も予想される。もっともインドは中期的な財政健全化計画の途上にあり、総選挙後には財政赤字の縮小を積極化する可能性が高く、19年度後半には公共部門の景気の押上げは期待できなくなるだろう。

民間部門は、今後も改善するだろう。インフラや住宅開発などの政府プロジェクトが呼び水となり、民間部門の建設投資は好調に推移するだろう。また民間消費は、今後の物価上昇が家計の実質所得を目減りさせる恐れがあるが、建設労働者の雇用の拡大や最低支持価格の引上げ、そして今年の南西モンスーンの雨量が良好とみられるため、農村部を中心に堅調を維持しよう。こうして内需が拡大すると鉱工業部門は生産能力の拡張に向けて設備投資に前向きになり、雇用情勢の改善にも繋がることから、民間投資の回復と堅調な民間消費は持続的なものとなるだろう。

輸出は世界経済の拡大を背景に緩やかな増加を続ける一方、輸入は内需拡大によって堅調に推移するだろう。純輸出は今後も成長率に対してマイナスに働くものと見込まれる。

実質GDP成長率は18年が7.3%、19年が7.4%となり、高額紙幣廃止とGST導入に伴う混乱によって低下した17年度の6.7%から上昇し、概ね巡航速度の成長ペースが続くと予想する。

まず足元の経済を押し上げている公共部門は、引き続き当面の成長ドライバーとなりそうだ。インドは来年に総選挙を控えている。政府は財政赤字目標(GDP比)を従来の3.0%から3.3%に修正し、今年度の連邦政府予算案の歳出は前年度比10.1%増と、地方開発や農産品の最低支持価格(MSP)の引上げなど選挙色の強い内容としている。また民間部門の回復が遅れると、政府支出で景気を支えるべく、財政再建を更に先送りする展開も予想される。もっともインドは中期的な財政健全化計画の途上にあり、総選挙後には財政赤字の縮小を積極化する可能性が高く、19年度後半には公共部門の景気の押上げは期待できなくなるだろう。

民間部門は、今後も改善するだろう。インフラや住宅開発などの政府プロジェクトが呼び水となり、民間部門の建設投資は好調に推移するだろう。また民間消費は、今後の物価上昇が家計の実質所得を目減りさせる恐れがあるが、建設労働者の雇用の拡大や最低支持価格の引上げ、そして今年の南西モンスーンの雨量が良好とみられるため、農村部を中心に堅調を維持しよう。こうして内需が拡大すると鉱工業部門は生産能力の拡張に向けて設備投資に前向きになり、雇用情勢の改善にも繋がることから、民間投資の回復と堅調な民間消費は持続的なものとなるだろう。

輸出は世界経済の拡大を背景に緩やかな増加を続ける一方、輸入は内需拡大によって堅調に推移するだろう。純輸出は今後も成長率に対してマイナスに働くものと見込まれる。

実質GDP成長率は18年が7.3%、19年が7.4%となり、高額紙幣廃止とGST導入に伴う混乱によって低下した17年度の6.7%から上昇し、概ね巡航速度の成長ペースが続くと予想する。

経済改革のプラス効果に期待、不良債権も縮小へ

モディ政権は経済改革を積極的に進めてきた。具体的には、GSTや外国直接投資(FDI)改革、労働法改正、破産法の制定、補助金制度改革、高額紙幣廃止による地下経済対策、指紋認証決済サービス 「Aadhaar Pay」によるデジタル決済の促進などが挙げられる。これまでは経済改革が一時的な混乱を招いて景気を悪化させる側面が目立ったが、今後は改革のプラス効果が持続的な高成長を実現させていくものと考えられる。

特に企業活動を混乱させたGSTは導入から1年が経過する。GST導入によって各州境に置かれたトラックの検問所(チェックポスト)が廃止され、現在は道路輸送の物流効率が2割程度改善したとの評価もある。またサプライチェーンの再構築により余分な倉庫の整理も進むようになっており、企業のコスト効率の向上が期待できる。

もっとも国営銀行の不良債権問題は解消しておらず、企業が投資を本格化させるまでにはもう暫く時間がかかりそうだ。これまで政府と中銀が不良債権対策を進めてきたが、商業銀行が抱える不良債権は昨年末時点で8.4兆ルピー(約14兆円)まで膨張した。最近の不良債権の膨張は銀行の債権分類の厳格化によるものであり、問題の根の深さを物語っている。しかし、インド政府は16年に破産・倒産法を施行し、昨年はインド準備銀行が負債の大きい12社について再建手続きを進めるように銀行に指示、現在は債権処理が進展している。また昨年10月には、インド政府が今後2年間で国営銀行に2.1兆ルピー(約3.5兆円)を投じる資本注入策を公表し、第1弾の8,800億ルピーは昨年度実行され、今年度は第2弾が注入される予定である。不良債権問題は着実に解消に向けて前進している。国営銀行は最悪期を過ぎ、今後融資拡大に前向きになることから、資金調達環境の改善した企業は徐々に投資を拡大させていくだろう。

特に企業活動を混乱させたGSTは導入から1年が経過する。GST導入によって各州境に置かれたトラックの検問所(チェックポスト)が廃止され、現在は道路輸送の物流効率が2割程度改善したとの評価もある。またサプライチェーンの再構築により余分な倉庫の整理も進むようになっており、企業のコスト効率の向上が期待できる。

もっとも国営銀行の不良債権問題は解消しておらず、企業が投資を本格化させるまでにはもう暫く時間がかかりそうだ。これまで政府と中銀が不良債権対策を進めてきたが、商業銀行が抱える不良債権は昨年末時点で8.4兆ルピー(約14兆円)まで膨張した。最近の不良債権の膨張は銀行の債権分類の厳格化によるものであり、問題の根の深さを物語っている。しかし、インド政府は16年に破産・倒産法を施行し、昨年はインド準備銀行が負債の大きい12社について再建手続きを進めるように銀行に指示、現在は債権処理が進展している。また昨年10月には、インド政府が今後2年間で国営銀行に2.1兆ルピー(約3.5兆円)を投じる資本注入策を公表し、第1弾の8,800億ルピーは昨年度実行され、今年度は第2弾が注入される予定である。不良債権問題は着実に解消に向けて前進している。国営銀行は最悪期を過ぎ、今後融資拡大に前向きになることから、資金調達環境の改善した企業は徐々に投資を拡大させていくだろう。

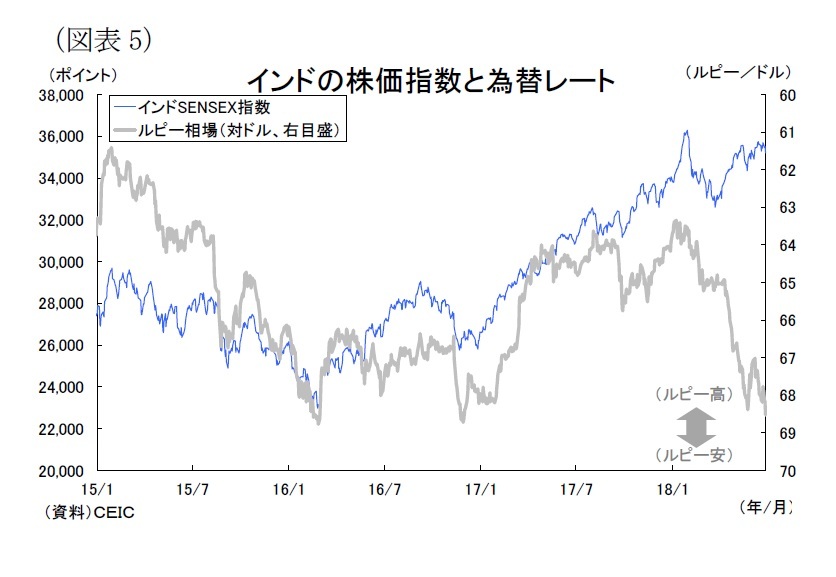

(株式・為替の動向)株高・ルピー安が進行

インド株式市場は、昨年からの上昇傾向が続いている(図表5)。今年2月には米国におけるインフレ懸念の高まりと利上げ観測を受けて投資家のリスク回避姿勢が強まって株価は下落したが、4月には今年の南西モンスーンの降雨量が平年並みになるとのインド気象庁の予報が好感されて上昇した。その後も上昇トレンドにあるが、5月のカルナタカ州議会選挙後の政権混乱、6月のインド政府による米国の鉄鋼・アルミニウムの関税引上げへの対抗措置の公表などから上値の重い展開が続いている。

インド株式市場は、昨年からの上昇傾向が続いている(図表5)。今年2月には米国におけるインフレ懸念の高まりと利上げ観測を受けて投資家のリスク回避姿勢が強まって株価は下落したが、4月には今年の南西モンスーンの降雨量が平年並みになるとのインド気象庁の予報が好感されて上昇した。その後も上昇トレンドにあるが、5月のカルナタカ州議会選挙後の政権混乱、6月のインド政府による米国の鉄鋼・アルミニウムの関税引上げへの対抗措置の公表などから上値の重い展開が続いている。株価は今後も上昇傾向が続きそうだ。インド経済は堅調に拡大しており、モディ政権が実施してきたこれまでの構造改革の効果が経済に浸透するなかで成長率は高めの水準を維持するものと予想される。高い経済成長を背景に企業業績が改善して、株価を押し上げるものと見込まれる。

インドルピー(対米ドルレート)は昨年こそ世界同時景気回復を背景にリスクオンの相場展開が続いて増価したが、今年は一転して下落傾向にある(図表5)。通貨下落の主因は、米国における利上げ観測と金利上昇を背景とする米ドル高であり、新興国からの資金流出が生じている。市場の矛先は経済のファンダメンタルズが脆弱なアルゼンチンやトルコ、ブラジル、南アフリカといった国に向いているが、経常赤字を抱えるインドにおいても資金流出が目立ってきている。また原油高によってインドの経常赤字の拡大が懸念されること、米中貿易摩擦の激化が投資家のリスク回避姿勢を強めていることも、ルピーの減価圧力となっている。

先行きもルピーは弱含んで推移するだろう。今後も欧米の金融政策の正常化が続くことから新興国からの資金流出が続く可能性は高そうだ。また昨年後半から続く原油高によりインフレ圧力が高まると共に、経常赤字は内需拡大と製造業の輸出不振の影響も重なって拡大する可能性がある。こうした物価上昇と経常赤字の拡大はルピー売りの材料となると予想される。このほか来年の総選挙を控えて通貨が不安定化する恐れもある。もっともインド準備銀行(中央銀行)の利上げや堅調な経済、そして潤沢な外貨準備高が下支えとなり、通貨の下値は抑えられるだろう。

(物価・金融政策の動向)インフレ警戒感が高まり、金融引締めを予想

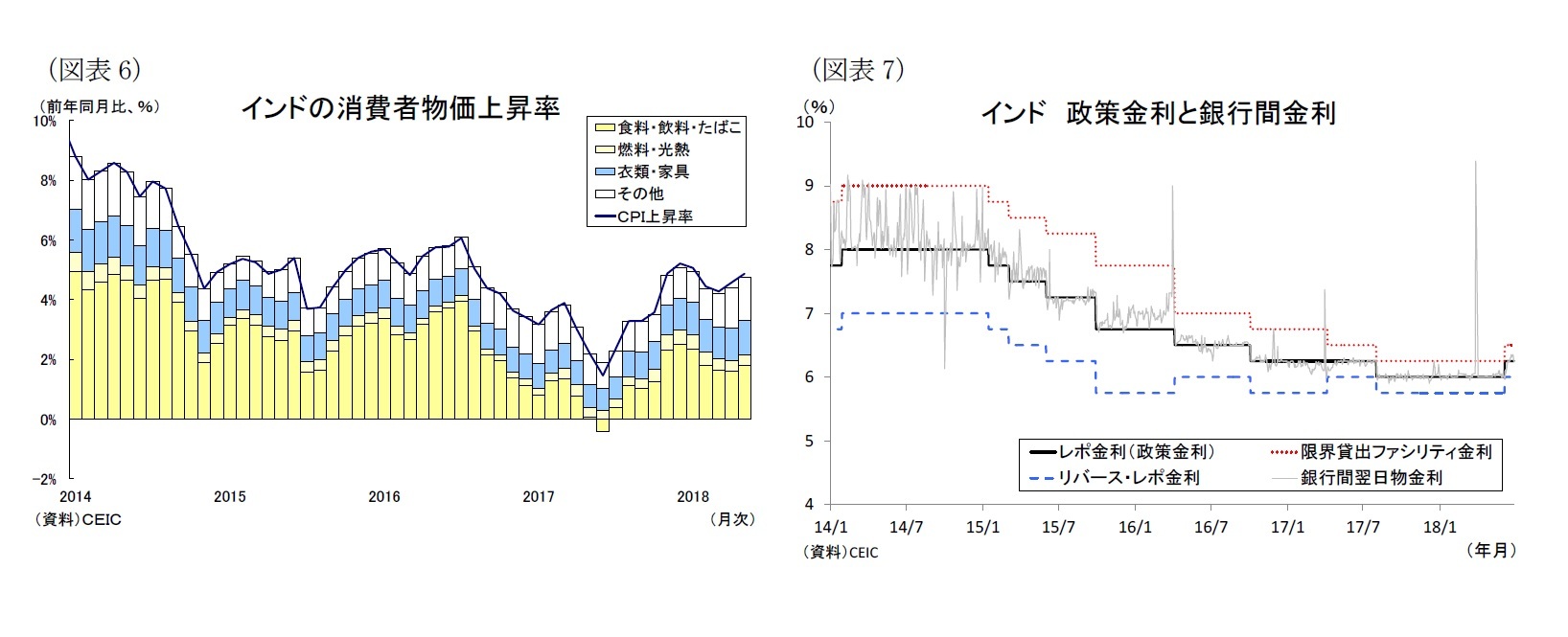

インフレ率(CPI上昇率)は、2013年の金融引締め策や原油価格の下落を受けて低下傾向が続いた後、高額紙幣廃止の影響が重なって昨年半ばには一時2%を下回ったが、昨年後半からは消費需要の回復や原油価格の上昇を受けて一時5%台まで上昇した。年明け以降は物価上昇ペースが落ち着き、中央銀行の物価目標(4±2%)の範囲内で推移している(図表6)。

先行きについては、今年の南西モンスーンの雨量が平年ベースと予報されており、食品価格が急上昇するリスクは幾分低下したと言える。しかし、石油を輸入に頼るインドでは、原油価格の上昇はインフレのみならず、経常赤字の拡大にも繋がる。また欧米の金融政策の正常化を背景とする資金流出との相乗効果が通貨安を悪化させる恐れもある。従って、原油価格の上昇と通貨安による輸入インフレに堅調な内需を背景とするコアインフレ率の上昇が重なり、インフレ率は当面上昇するだろう。

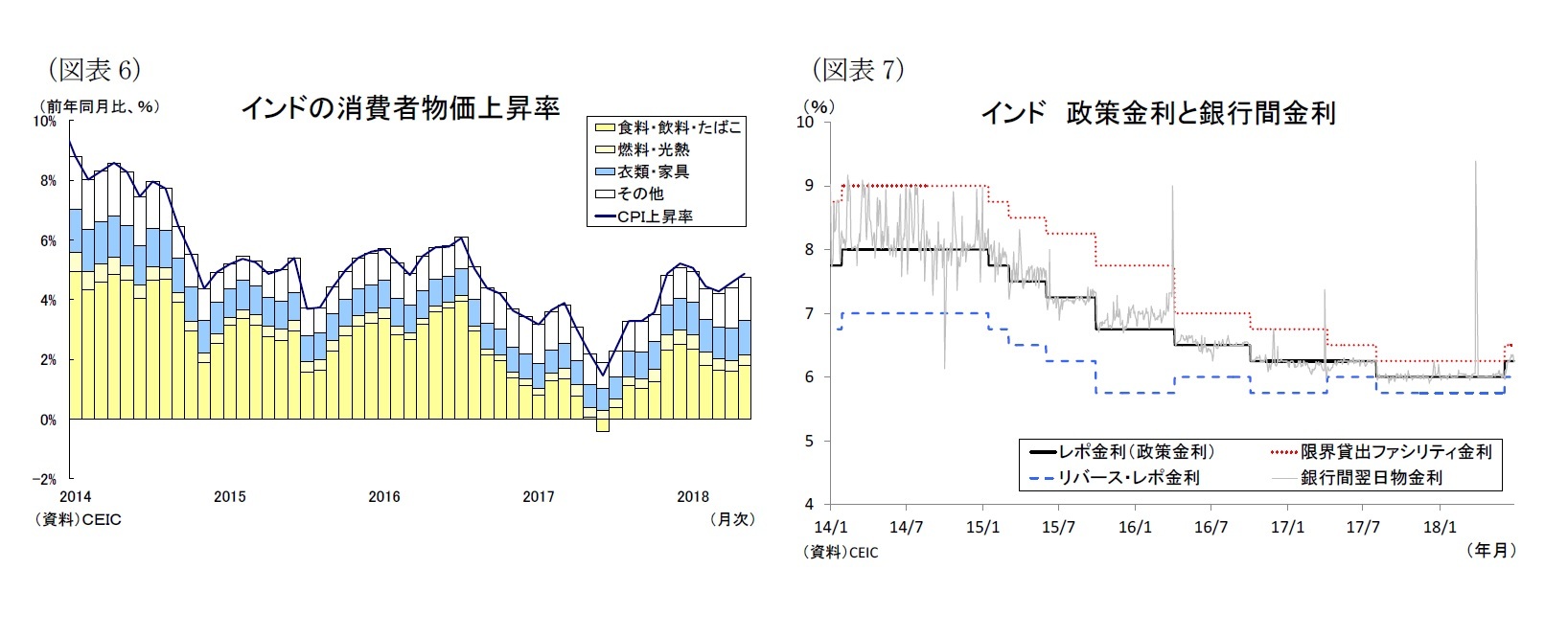

中央銀行は、2014年に原油価格が下落して以降、低めのインフレ環境が続いたことから2015年以降7回,計2.0%の利下げを行うなど、緩和的な金融政策を続けてきたが、足元では利上げ局面を迎えつつある(図表7)。6月6日の金融政策会合では、政策金利が4年半ぶりに0.25%引き上げられた。声明文では、原油価格が想定より上振れてインフレリスクが高まったことを利上げの背景として挙げた。足元のインフレ率が物価目標圏内で推移していることを踏まえると、前倒しの利上げと言える。一方、中央銀行は現在の地政学的リスクによる原油高や新興国資金流出リスクが悪化しないことを前提として、今後の政策スタンスを中立で維持した。しかし、当研究所は、中央銀行が先行きのインフレ率の上昇と金融市場を睨みながら追加利上げを迫られ、政策金利は年内にもう1段引き上げられると予想する。

先行きについては、今年の南西モンスーンの雨量が平年ベースと予報されており、食品価格が急上昇するリスクは幾分低下したと言える。しかし、石油を輸入に頼るインドでは、原油価格の上昇はインフレのみならず、経常赤字の拡大にも繋がる。また欧米の金融政策の正常化を背景とする資金流出との相乗効果が通貨安を悪化させる恐れもある。従って、原油価格の上昇と通貨安による輸入インフレに堅調な内需を背景とするコアインフレ率の上昇が重なり、インフレ率は当面上昇するだろう。

中央銀行は、2014年に原油価格が下落して以降、低めのインフレ環境が続いたことから2015年以降7回,計2.0%の利下げを行うなど、緩和的な金融政策を続けてきたが、足元では利上げ局面を迎えつつある(図表7)。6月6日の金融政策会合では、政策金利が4年半ぶりに0.25%引き上げられた。声明文では、原油価格が想定より上振れてインフレリスクが高まったことを利上げの背景として挙げた。足元のインフレ率が物価目標圏内で推移していることを踏まえると、前倒しの利上げと言える。一方、中央銀行は現在の地政学的リスクによる原油高や新興国資金流出リスクが悪化しないことを前提として、今後の政策スタンスを中立で維持した。しかし、当研究所は、中央銀行が先行きのインフレ率の上昇と金融市場を睨みながら追加利上げを迫られ、政策金利は年内にもう1段引き上げられると予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年06月29日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【インド経済見通し~経済改革に伴う混乱を終え、巡航速度の成長ペースへ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インド経済見通し~経済改革に伴う混乱を終え、巡航速度の成長ペースへのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.