- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 回帰分析を理解しよう!-回帰分析の由来と概念、そして分析結果の評価について-

文字サイズ

- 小

- 中

- 大

1――回帰分析の由来

回帰分析が世の中に登場するまでには少なくとも4人の学者の貢献があった。まず、フランスの数学者ルジャンドル(Adrien-Marie Legendre 、1752~1833)は、回帰分析の代表的な手法である「最小二乗法」のアイディアを最初(1805年)に発表した1。最小二乗法(OLS,Ordinary Least Squares)とは、残差(観測値と予測値の差)の二乗和を最小にする推計方法である(詳細は次の節で説明)。その後、最小二乗法を発展させたのがドイツの数学者(天文学者で物理学者でもある)であるガウス(Carl Friedrich Gauss、1777-1855)である。ガウスは、惑星の軌道を予測する計算方法として最小二乗法を用いた。それから、イギリスの遺伝学者であるゴルトン(Francis Galton、1822-1911)は、親と子どもの身長を分析し、非正常的に身長が大きい子どもと小さい子どもの身長は全人口の平均身長に回帰する傾向があることを見つけた。ゴルトンはこの現象を平均からの回帰(regression to the mean)と呼び、回帰という言葉が始めて分析の中で使われるようになった。また、ゴルトンの友人であるピアソン(Karl Pearson, 1857-1936)は1,000人以上のデータを集めて、身長が高いお父さんグループの子どもの平均身長はお父さんより小さく、身長が低いお父さんグループの子どもの平均身長はお父さんより大きいという「普遍的回帰の法則(law of universal regression)」を証明した。この結果は親の身長がいくら高くても子どもの身長は子どもの世帯の平均の近接する傾向があることを意味している。

1 ガウスは、最小二乗法の原理を1794年に初めて発見したと主張しており、ルジャンドルとの間に最小二乗法の発見をめぐって論争が続いたそうだ。

2――回帰分析の概念

式1)は、教育年数と賃金の多寡の関係をみた単回帰分析の方程式である。教育年数は影響を与える説明変数(X)、賃金は影響を受ける被説明変数(Y)と置くこととする。そして、

は誤差項で、賃金の変化のうち教育年数で説明できない部分、つまり教育年数以外に賃金に影響を与える要因の合計である。

は誤差項で、賃金の変化のうち教育年数で説明できない部分、つまり教育年数以外に賃金に影響を与える要因の合計である。

が固定されている場合、教育年数1年の変化は賃金をβだけ変化させることになる。

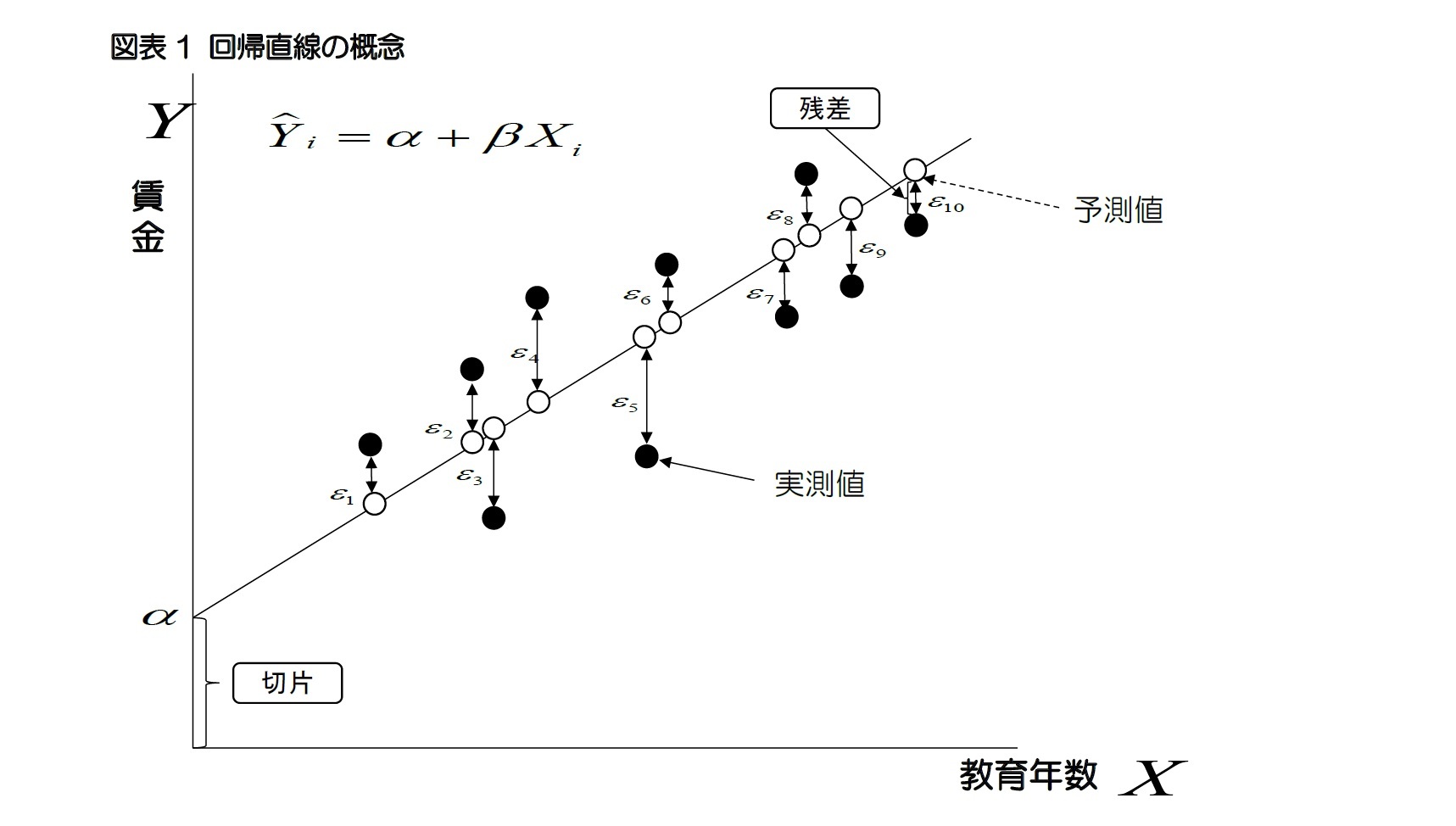

が固定されている場合、教育年数1年の変化は賃金をβだけ変化させることになる。式1)の方程式の目標は見えないパラメータ(parameter)であるαとβを推計することであり、より正確なパラメータを推計する方法として使われているのが最小二乗法である。最小二乗法は、観測値と予測値の差である「残差(residuals)2」の二乗和が最小になるようにαとβを推計する方法である。例えば、図表1の黒丸(●)は実際に測定された実測値であり、その中に描かれている近似線は実測値との残差を最も小さくするために推計された予測値である白丸(○)を繋げた近似線、つまり回帰直線である。一方、被説明変数の予測値は、

のように書けるので、式1)の予測式は式2)のようになる。

のように書けるので、式1)の予測式は式2)のようになる。

を求めると式3)のように表すことができ、その残差の合計は式4)のようになる。

を求めると式3)のように表すことができ、その残差の合計は式4)のようになる。

からXの平均

からXの平均 にβを乗じた値を差し引いて求める(式7))。

にβを乗じた値を差し引いて求める(式7))。

2 「誤差」は、母集団の真の回帰式から算出される値(真値)と実際に測定された値(実測値)との差を表す。一方、「残差」は標本集団のデータを用いて推計された回帰式から得られた値(予測値)と実際に測定された値(実測値)との差を表す。従って、誤差は計算で求められないが、残差は計算で求められる。

誤差=実測値-真値、残差=実測値-予測値

3 共分散は、XとYという2 つの変数の関連性を表す指標で、2 つの変数の偏差の積の平均を計算して求める。

3――分析結果の判断

まず、分析の結果から確認できるのがR2で表示される決定係数(coefficient of determination)であり、これは説明変数が被説明変数をどれくらい説明できるかを表す。決定係数は0から1の範囲内の値を取り、決定係数が1に近いほど説明力が高いことを意味する。しかしながら、社会科学関連の分析では決定係数が低い場合が頻繁にある。その理由としては被説明変数に影響を与えると思われるすべての変数が利用できないことや、分析者が選択した一部の変数のみが説明変数として利用されている点などが挙げられる。そして、線形モデルの場合、決定係数は相関係数の二乗に等しいので、例えば、決定係数が0.2だとしても、これを相関係数に直すと0.45に当たるので決して低い数値だとは言えず、ある程度は説明力があると解釈できる。

次に分析結果が統計的に意味のある分析かどうかを確認するために使うのか有意確率と有意水準である。分析の前には、仮説が正しいかどうかの判断のために帰無仮説を立てるのが一般的である。帰無仮説は、例えば「Aという説明変数は被説明変数に何の影響も与えていない」あるいは「AとBの平均には差がない」のように、たいていは否定されることを期待して立てられる。一方、検定しようとする帰無仮説に対立する仮説が対立仮説であり、これは帰無仮説を棄却するために使われる。帰無仮説と対立仮説を式として表すと式8)と式9)の通りである。

そして、有意確率とともに確認すべきことがtである。tは、係数の値を係数の標準誤差6で除したものであり、説明変数が被説明変数に与える影響の大きさを表す。絶対値が大きければ大きいほど影響が強く、一般的にはtが2以上7なら、その説明変数が被説明変数を十分に説明していると判断される。面白いことは、tは上記で説明したPとは逆の関係にあることである。つまり、tが大きいとPは小さく、逆にtが小さいとPは大きいという結果になる。

4 松村 明 (編集)『大辞林第三版』(2006)では、有意水準を「帰無仮説が真のときに統計量が棄却域に入る確率」と説明している。

5 状況によっては10%が使われる場合もある。

6 標準誤差が小さいほどtが大きくなり、説明力が高まる。

7 厳密には、pが0.1の時にtはおよそ1.68になるので、tが1.68より大きければ、説明変数が被説明変数を説明していると判断できる(ぎりぎりセーフ)。

4――結びに代えて

(2018年05月16日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

生活研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任

金 明中 (きむ みょんじゅん)

研究・専門分野

高齢者雇用、不安定労働、働き方改革、貧困・格差、日韓社会政策比較、日韓経済比較、人的資源管理、基礎統計

03-3512-1825

- プロフィール

【職歴】

独立行政法人労働政策研究・研修機構アシスタント・フェロー、日本経済研究センター研究員を経て、2008年9月ニッセイ基礎研究所へ、2023年7月から現職

・2011年~ 日本女子大学非常勤講師

・2015年~ 日本女子大学現代女性キャリア研究所特任研究員

・2021年~ 横浜市立大学非常勤講師

・2021年~ 専修大学非常勤講師

・2021年~ 日本大学非常勤講師

・2022年~ 亜細亜大学都市創造学部特任准教授

・2022年~ 慶應義塾大学非常勤講師

・2024年~ 関東学院大学非常勤講師

・2019年 労働政策研究会議準備委員会準備委員

東アジア経済経営学会理事

・2021年 第36回韓日経済経営国際学術大会準備委員会準備委員

【加入団体等】

・日本経済学会

・日本労務学会

・社会政策学会

・日本労使関係研究協会

・東アジア経済経営学会

・現代韓国朝鮮学会

・韓国人事管理学会

・博士(慶應義塾大学、商学)

金 明中のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/06 | “サヨナラ”もプロに任せる時代-急増する退職代行サービス利用の背景とは? | 金 明中 | 基礎研マンスリー |

| 2025/06/02 | 日韓カップルの増加は少子化に歯止めをかけるか? | 金 明中 | 研究員の眼 |

| 2025/05/22 | 【アジア・新興国】韓国の生命保険市場の現状-2023年のデータを中心に- | 金 明中 | 保険・年金フォーカス |

| 2025/05/19 | 「静かな退職」と「カタツムリ女子」の台頭-ハッスルカルチャーからの脱却と新しい働き方のかたち- | 金 明中 | 研究員の眼 |

新着記事

-

2025年07月04日

金融安定性に関するレポート(欧州)-EIOPAの定期報告書の公表 -

2025年07月04日

「持ち家か、賃貸か」。法的視点から「住まい」を考える(1)~持ち家を購入することは、「所有権」を得ること -

2025年07月04日

米雇用統計(25年6月)-非農業部門雇用者数が市場予想を上回ったほか、失業率が上昇予想に反して低下 -

2025年07月03日

ユーロ圏失業率(2025年5月)-失業率はやや上昇したが、依然低位安定 -

2025年07月03日

IAIGsの指定の公表に関する最近の状況(14)-19の国・地域からの60社全てのIAIGsのグループ名が公開された-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【回帰分析を理解しよう!-回帰分析の由来と概念、そして分析結果の評価について-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

回帰分析を理解しよう!-回帰分析の由来と概念、そして分析結果の評価について-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.