- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 円安再開の条件とは?~円相場の材料整理と展望

2018年04月06日

文字サイズ

- 小

- 中

- 大

1.トピック:円安再開の条件とは?

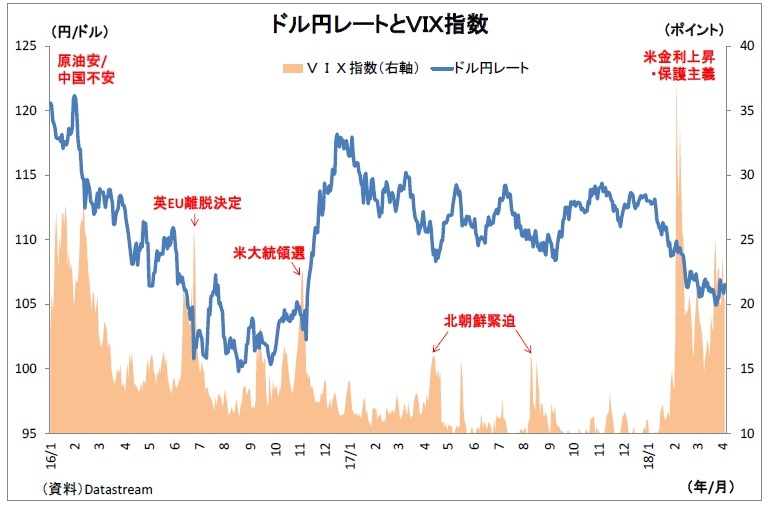

年初に112円台後半で始まったドル円相場はその後円高基調に入り、3月23日に105円の節目を割り込んだ。足元ではやや戻したとはいえ、未だに107円台前半に留まっている。この間、米保護主義の強まりなど様々な円高ドル安材料が台頭したが、改めて主な円高材料と円安再開の条件を整理したうえで、年内の相場を展望する。

(円高ドル安をもたらした3大材料)

(円高ドル安をもたらした3大材料)(1) 米長期金利(10年国債利回り)の上昇

<経緯>

まず、2月初旬以降、たびたび円高材料とされたのが、米長期金利の上昇だ。1月の米雇用統計で賃金の高い伸びが示されたことでFRBの利上げペース加速観測が強まり金利が上昇、低金利の継続を織り込んでいた株式市場を直撃した。以降、米金利が上昇する局面でたびたび世界的に株価が下落し、リスク回避的な円買いが進んだ。また、米金利上昇は「米国の財政赤字拡大やインフレ懸念を受けた悪い金利上昇」という見方が台頭し、ドル売りに繋がる場面もあった。

<ポイント>

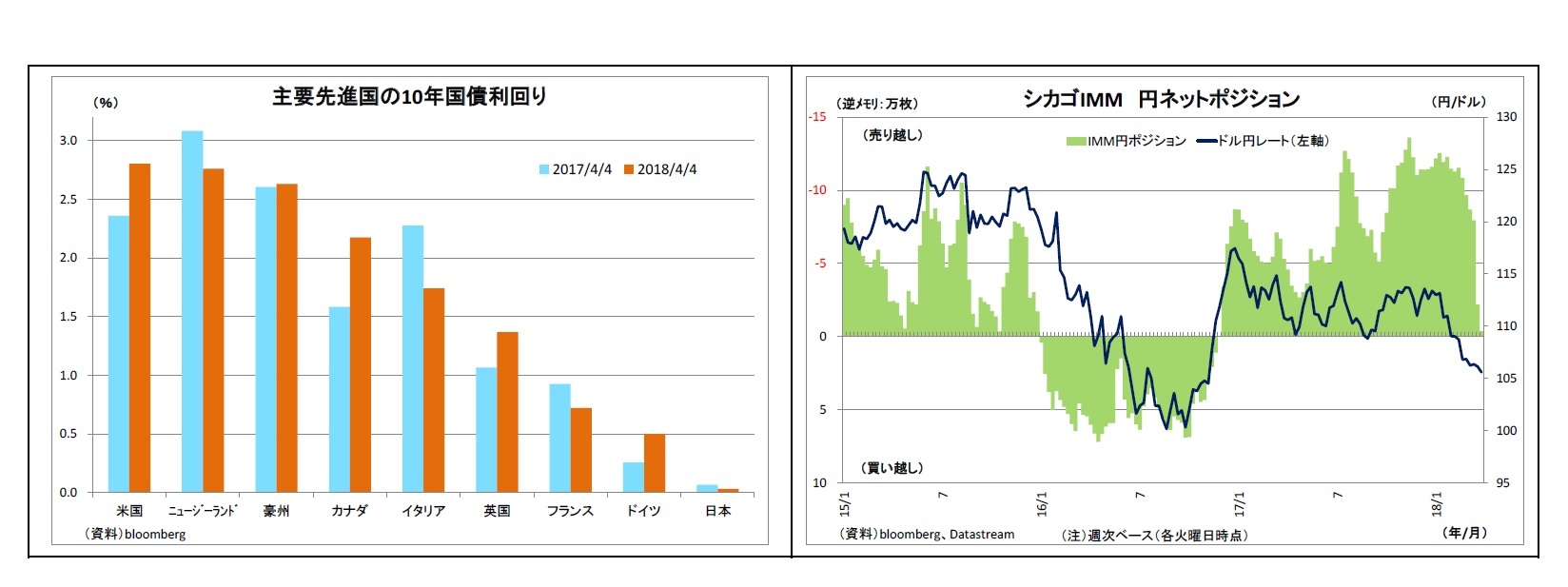

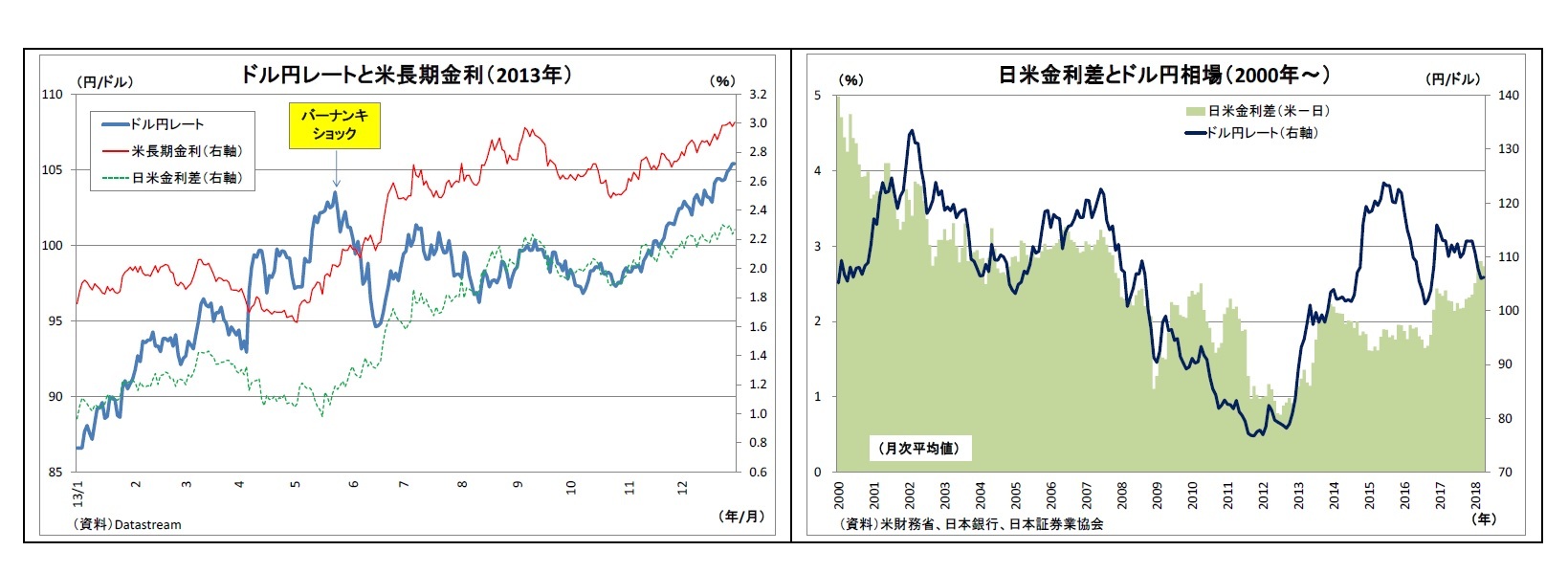

本来、米金利の上昇は日米金利差拡大に繋がり、ドルに対する投資妙味を高めることで円安ドル高要因になってきた。従って、昨年までの日米金利差とドル円レートはほぼ完全に連動してきたわけだが、今年に入ってからは連動性が大きく崩れている(表紙図表参照)。今後、米金利が上昇する際には、それが「米経済の底堅さを反映した良い金利上昇」と見なされるのか、「米国の財政赤字拡大やインフレ懸念を受けた悪い金利上昇」と見なされるのかで、為替への影響が異なるだろう。具体的は、前者ならドル高要因に、後者ならドル安要因になる。「良い金利上昇」と見なされた場合には、株価が一時的に下落したとしても、景気回復期待が下支えになることで、リスク回避的な円買いは長続きしないだろう。

なお、今後米金利が低下に向かった場合には、「米経済の減速や景気後退」が意識されることで、日米金利差縮小に沿ったドル売りが進む可能性が高い。

(2) 米保護主義姿勢の強まり

<経緯>

3月初旬以降は、米政権が鉄鋼・アルミ関税の引き上げを決定したうえ、中国の知的財産権侵害に対する制裁検討を発表したことで、米保護主義姿勢の強まりによる世界貿易戦争勃発への懸念が高まり、リスク回避的な円買いが進んだ。また、米保護主義姿勢の強まりは「政権がドル安志向を強める」との連想に繋がり、ドル売りを促した面もある。

<ポイント>

今後は中国の知的財産権侵害に対する制裁を巡る米中の交渉がポイントとなる。制裁発動までの約2ヵ月のうちに、両者の妥協によって落としどころが見つかり沈静化に向かう場合はリスク回避が後退することで円安圧力になるが、実際に制裁が発動され、中国の対抗措置実行によって貿易戦争の色彩が強まれば、さらにリスク回避の円買いが進むことになる。

<経緯>

3月初旬以降は、米政権が鉄鋼・アルミ関税の引き上げを決定したうえ、中国の知的財産権侵害に対する制裁検討を発表したことで、米保護主義姿勢の強まりによる世界貿易戦争勃発への懸念が高まり、リスク回避的な円買いが進んだ。また、米保護主義姿勢の強まりは「政権がドル安志向を強める」との連想に繋がり、ドル売りを促した面もある。

<ポイント>

今後は中国の知的財産権侵害に対する制裁を巡る米中の交渉がポイントとなる。制裁発動までの約2ヵ月のうちに、両者の妥協によって落としどころが見つかり沈静化に向かう場合はリスク回避が後退することで円安圧力になるが、実際に制裁が発動され、中国の対抗措置実行によって貿易戦争の色彩が強まれば、さらにリスク回避の円買いが進むことになる。

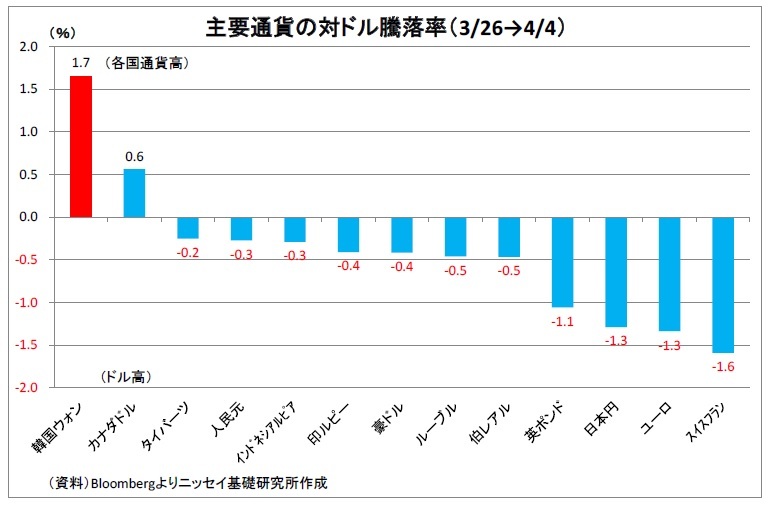

また、米国の対日通商圧力の動向もポイントとなる。米国は既に対日貿易赤字の削減を求めているが、本腰を入れて圧力を強めてくるようであれば、円高要因になる。日本の金融政策に影響を及ぼすかもしれないとの懸念が高まるためだ。昨年2月に、トランプ大統領は日銀の大規模緩和を「通貨安誘導」として名指しで批判した。その後は収まっているが、通貨安誘導批判が再開すれば、日銀の緩和継続に不透明感が生まれ、円が買われやすくなる。

また、米国の対日通商圧力の動向もポイントとなる。米国は既に対日貿易赤字の削減を求めているが、本腰を入れて圧力を強めてくるようであれば、円高要因になる。日本の金融政策に影響を及ぼすかもしれないとの懸念が高まるためだ。昨年2月に、トランプ大統領は日銀の大規模緩和を「通貨安誘導」として名指しで批判した。その後は収まっているが、通貨安誘導批判が再開すれば、日銀の緩和継続に不透明感が生まれ、円が買われやすくなる。また、米政権は3月下旬に韓国とのFTA再交渉で両国の通貨安誘導を防ぐ「為替条項」を盛り込んだと発表した。その後、韓国側が「FTAとは別の事案である」と否定したものの、韓国による通貨安誘導の防止に対する米国の意欲は明確であり、その後、韓国ウォンは対ドルで顕著に上昇している。米国は日本とのFTA交渉に意欲を示しており(日本は否定的)、今後FTA交渉に引きずりこまれれば、「為替条項」などで日本の通貨政策にも注文を付けてくるとの見方から、円が買われる可能性がある。現在は米国の保護主義を巡って日本の外交力が大きく問われている局面にある。

(3) 日銀の早期緩和縮小・正常化観測

<経緯>

1月9日に日銀が超長期国債の買入れを減額したことを受けて、為替市場では円高が進行した。日銀が副作用軽減などのために早期に緩和を縮小する(長期金利誘導目標の引き上げなど)、もしくは正常化に向かう(出口戦略を開始する)との観測が台頭したためだ。

<ポイント>

物価の逆風になる円高の進行もあって、現在は日銀の早期緩和縮小観測が後退している。ただし、日銀の大規模緩和が円安をもたらしてきた面があるだけに、今後も日銀が早期に緩和縮小・正常化に向かうと受け止められれば、円高が進むことになる。また、これに関連して、支持率を落としている安倍政権が退陣に追い込まれたり、安倍首相が9月に行われる自民党総裁選で3選されない事態(不出馬や敗退)になったりすれば、大規模緩和の持続性に不透明感が生じ、円高圧力が強まりそうだ。

つまり、今後円安ドル高が再開するための条件は、(1)米長期金利が上昇し「良い金利上昇」と捉えられること、(2)米国の保護主義姿勢が緩和すること、(3)日銀の早期緩和縮小・正常化観測が盛り上がらないことと整理できる。

<経緯>

1月9日に日銀が超長期国債の買入れを減額したことを受けて、為替市場では円高が進行した。日銀が副作用軽減などのために早期に緩和を縮小する(長期金利誘導目標の引き上げなど)、もしくは正常化に向かう(出口戦略を開始する)との観測が台頭したためだ。

<ポイント>

物価の逆風になる円高の進行もあって、現在は日銀の早期緩和縮小観測が後退している。ただし、日銀の大規模緩和が円安をもたらしてきた面があるだけに、今後も日銀が早期に緩和縮小・正常化に向かうと受け止められれば、円高が進むことになる。また、これに関連して、支持率を落としている安倍政権が退陣に追い込まれたり、安倍首相が9月に行われる自民党総裁選で3選されない事態(不出馬や敗退)になったりすれば、大規模緩和の持続性に不透明感が生じ、円高圧力が強まりそうだ。

つまり、今後円安ドル高が再開するための条件は、(1)米長期金利が上昇し「良い金利上昇」と捉えられること、(2)米国の保護主義姿勢が緩和すること、(3)日銀の早期緩和縮小・正常化観測が盛り上がらないことと整理できる。

(今後の見通し)

以上の通り、上記の3つの条件が今後整うかどうかが円安再開のカギを握っているが、筆者は年後半にはある程度整う可能性が高いと見ている。

まず、米保護主義姿勢の強まりについては、あくまで米政権による中間選挙に向けた実績作りのために貿易相手国の譲歩を引き出す戦術に過ぎないとみられる。貿易戦争に発展すれば米経済も傷つき、選挙にマイナスに働くため、しばらく時間がかかるものの、交渉によって相手国の多少の譲歩を引き出すことで妥協に至るというシナリオが中心になる。

また、米長期金利も米国経済の底堅い回復を背景として年末にかけて3%台前半へと上昇すると見ている。次第に好調な米経済を反映した「良い金利上昇」との受け止めが浸透し、日米金利差拡大に沿った円安ドル高に向かうだろう。「悪い金利上昇」説はやや過剰な見方であり、長続きしない。

なお、年初からの金利上昇によって、米国の長期金利は豪州やニュージーランドを抜き去り既に先進国最高水準になっている。リスク回避が後退すれば、高金利通貨ドルを買う動きが活発化するはずだ。また、最近の円高を受けて、シカゴ投機筋の円売りポジションは解消されたため、その再構築による円安圧力も期待できる。

以上の通り、上記の3つの条件が今後整うかどうかが円安再開のカギを握っているが、筆者は年後半にはある程度整う可能性が高いと見ている。

まず、米保護主義姿勢の強まりについては、あくまで米政権による中間選挙に向けた実績作りのために貿易相手国の譲歩を引き出す戦術に過ぎないとみられる。貿易戦争に発展すれば米経済も傷つき、選挙にマイナスに働くため、しばらく時間がかかるものの、交渉によって相手国の多少の譲歩を引き出すことで妥協に至るというシナリオが中心になる。

また、米長期金利も米国経済の底堅い回復を背景として年末にかけて3%台前半へと上昇すると見ている。次第に好調な米経済を反映した「良い金利上昇」との受け止めが浸透し、日米金利差拡大に沿った円安ドル高に向かうだろう。「悪い金利上昇」説はやや過剰な見方であり、長続きしない。

なお、年初からの金利上昇によって、米国の長期金利は豪州やニュージーランドを抜き去り既に先進国最高水準になっている。リスク回避が後退すれば、高金利通貨ドルを買う動きが活発化するはずだ。また、最近の円高を受けて、シカゴ投機筋の円売りポジションは解消されたため、その再構築による円安圧力も期待できる。

米金利上昇時の株安反応は今後も発生するとみられるが、米景気回復期待が下支えになり、リスク回避的な円高圧力は限定的になるだろう。2013年半ばに発生したバーナンキ・ショックの際も、米金利上昇を受けて株価が下落し不安定化したが、米経済の回復もあり、数ヵ月で落ち着いた後は、日米金利差拡大に沿った円安ドル高の流れが再開した。

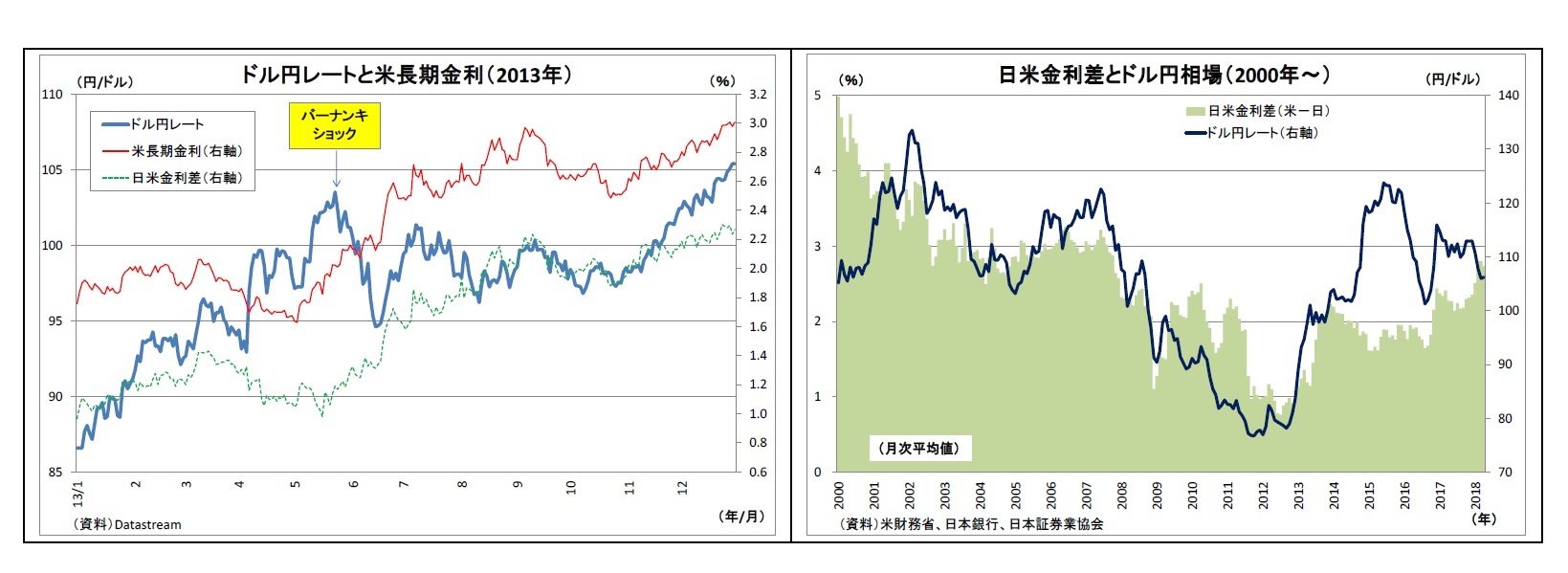

過去の比較的長い期間を振り返っても、日米金利差とドル円レートの関係性はそれなりに強い。2000年以降の両者の関係を見ると、確かに関係性が希薄になる時期も散見されるが、結局、ドル円レートは金利差に回帰することが多く、大きな流れとして連動性は確保されていると言える(2000年以降の月次データでは両者の相関係数は0.63)。

過去の比較的長い期間を振り返っても、日米金利差とドル円レートの関係性はそれなりに強い。2000年以降の両者の関係を見ると、確かに関係性が希薄になる時期も散見されるが、結局、ドル円レートは金利差に回帰することが多く、大きな流れとして連動性は確保されていると言える(2000年以降の月次データでは両者の相関係数は0.63)。

日銀についても、最近の円高進行が数ヵ月後に物価押し下げ圧力になることを踏まえれば、年内に早期緩和縮小に踏み切ることは無いだろう。むしろ、円高を抑止するために、早期緩和縮小観測の払拭に努め続けると見ている。安倍政権の行方は今後の政局次第だが、今のところ党内で安倍首相に伍する支持基盤を持つ候補は見当たらない。

以上より、今後のドル円はしばらく上値が重いものの、年後半から円安ドル高基調が再開するだろう。一方、米保護主義の動きは貿易戦争化こそ避けられるものの、今後も新たな動きが出てくることが予想されるため、その警戒感がドルの上値抑制に働くことで円安ペースは緩やかに留まると見ている。大幅な円安は見込みづらい。(予想値は8ページ参照)

ただし、米トランプ政権の意思決定は不確実性が高いだけに、制裁の応酬が実行される可能性も排除できない。米政権が安全保障問題を盾に日米FTA交渉を要求し、交渉に入らざるを得なくなるかもしれない。このように、もし米保護主義姿勢が今後も強まっていく場合には、現在よりも円高に向かうことになる。

それぞれのシナリオの実現可能性としては、上記の円安シナリオが6割、円高シナリオが2割、円安・円高圧力が交錯する形での横ばいシナリオが2割程度と見ている。

以上より、今後のドル円はしばらく上値が重いものの、年後半から円安ドル高基調が再開するだろう。一方、米保護主義の動きは貿易戦争化こそ避けられるものの、今後も新たな動きが出てくることが予想されるため、その警戒感がドルの上値抑制に働くことで円安ペースは緩やかに留まると見ている。大幅な円安は見込みづらい。(予想値は8ページ参照)

ただし、米トランプ政権の意思決定は不確実性が高いだけに、制裁の応酬が実行される可能性も排除できない。米政権が安全保障問題を盾に日米FTA交渉を要求し、交渉に入らざるを得なくなるかもしれない。このように、もし米保護主義姿勢が今後も強まっていく場合には、現在よりも円高に向かうことになる。

それぞれのシナリオの実現可能性としては、上記の円安シナリオが6割、円高シナリオが2割、円安・円高圧力が交錯する形での横ばいシナリオが2割程度と見ている。

(2018年04月06日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/22 | 米利下げ再開が視野に、円高進行の目途は?~マーケット・カルテ9月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/08/12 | 貸出・マネタリー統計(25年7月)~銀行貸出が連月で急増、定期預金も増勢を拡大中 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/08/04 | 長期金利1.6%到達は通過点か?~今後の金利見通し | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/07/23 | 参院選・日米関税合意を受けて円相場はどう動く?~マーケット・カルテ8月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年09月02日

今週のレポート・コラムまとめ【8/26-9/1発行分】 -

2025年09月01日

法人企業統計25年4-6月期-トランプ関税の影響で製造業は減益も、非製造業が堅調を維持 -

2025年09月01日

米個人所得・消費支出(25年7月)-個人所得、消費支出(前月比)ともに前月を上回った一方、市場予想に一致 -

2025年09月01日

急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ -

2025年09月01日

EUデジタル市場法の施行状況-2024年運営状況報告

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【円安再開の条件とは?~円相場の材料整理と展望】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

円安再開の条件とは?~円相場の材料整理と展望のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.