- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 株式市場の反応は資金の募集形式により異なるか?

2018年03月29日

文字サイズ

- 小

- 中

- 大

3――考察

情報の非対称性を補うために、一般投資家は金融機関の行動に着目していたと言えるだろうか。

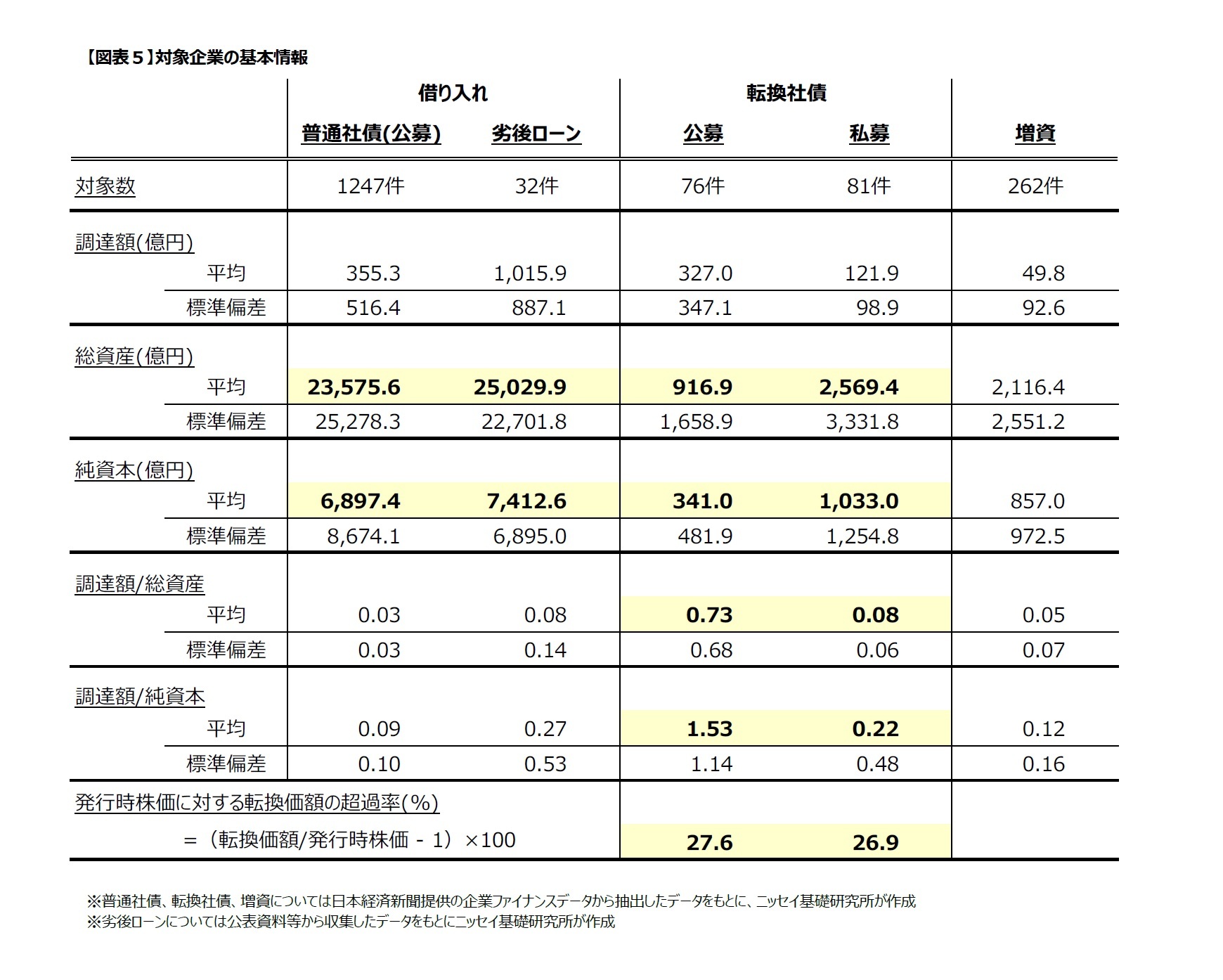

まず、(b)の転換社債について考察する。転換社債発行の場合、その商品性から、転換価額が発行時株価に近いほど株価はマイナスに反応する。株価が転換価額を上回れば、株に転換されていく。そのため、「発行時株価に対する転換価額の超過率」が小さいほど、転換される(つまり希薄化が起こる)リスクを高く見積もり、投資家は否定的に捉える。しかしながら、図表5の「発行時株価に対する転換価額の超過率」を見ると両者はおおよそ一致している。したがって、公募と私募の差は、転換価額と発行時株価の差によるものである可能性は低い。一方、企業規模の違いではないだろうか。Slovin, Sushka and Polonchek (1992)によると、規模の小さい企業ほど融資公表後の株価上昇幅は大きくなる。規模の小さい企業は情報発信力が小さく、情報の非対称性が大きくなるからだ。図表5の総資産と純資本項目の平均を見ると、転換社債(公募)の発行企業は転換社債(私募) の発行企業より規模が小さい。そのため、転換社債(私募)と比べてより大きく下落した可能性がある。このため、転換社債の結果については、募集形式の違いではなく企業規模の差にすぎないかもしれない。また、図表5の純資本に対する調達額の割合にも大きな相違があり、転換社債(私募)の場合に発行済株式数に占める新規発行株式数の割合も大きくなると考えられるため、希薄化懸念の影響は否定できない。

一方、(a)の普通社債と劣後ローンについては、企業規模の相違はないためおおよそ正当な評価ができるはずである。さらに、株式に転換されないため、そもそも希薄化懸念は起きない。ただし、劣後ローンのシグナルが遅れている点は注目すべきである。前述のLummer and McConnell (1989)など、多くの先行研究では翌日からせいぜい3営業日後の公表後累積超過収益率を用いて上昇あるいは下落効果を示していた。しかし、劣後ローンの場合、15営業日後にはじめて有意に正になっている。これは、劣後特約付であることも影響しているのではないかと考える。劣後ローンは返済順位を下げる特別な条件が付いた融資だ。その内容によって企業価値への影響も異なるため、企業を評価するのに時間がかかった可能性がある。しかし、タイムラグはあったとしても、劣後ローンを出すという金融機関の行動に着目した一般投資家の行動によって株価は上昇したと考えられる。

最後に、近年の実証研究をもとに総括する。近年の日本市場において、劣後ローンなどの融資の発表により株価は上昇する傾向があることが確認された。もちろん、企業が置かれている状況やその他の情報により、融資公表後の反応にはばらつきがある9ため、各事例に合わせ個別で判断しなくてはいけない。加えて、Fields, et al.(2006)において、米国市場では、1980年から2003年にかけて融資による株価上昇効果が縮小していることが指摘されている。同論文では、IT化の進展によりプロ投資家と一般投資家との間でも情報の非対称性が軽減されたためだと結論付けた。したがって、今後は日本においても米国同様、融資の発表によって株価が上昇しやすい傾向が消えてしまう可能性もあるかもしれない。

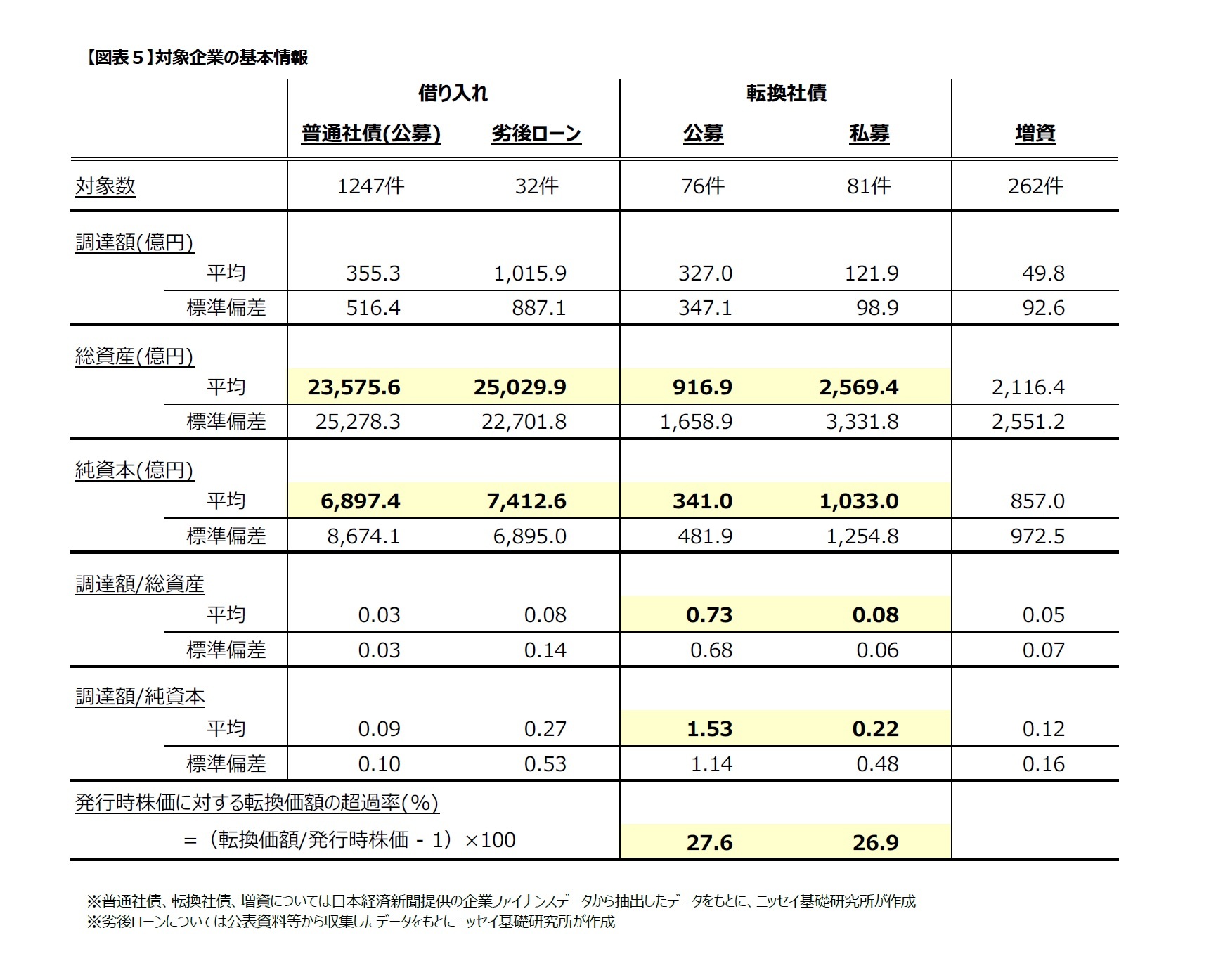

まず、(b)の転換社債について考察する。転換社債発行の場合、その商品性から、転換価額が発行時株価に近いほど株価はマイナスに反応する。株価が転換価額を上回れば、株に転換されていく。そのため、「発行時株価に対する転換価額の超過率」が小さいほど、転換される(つまり希薄化が起こる)リスクを高く見積もり、投資家は否定的に捉える。しかしながら、図表5の「発行時株価に対する転換価額の超過率」を見ると両者はおおよそ一致している。したがって、公募と私募の差は、転換価額と発行時株価の差によるものである可能性は低い。一方、企業規模の違いではないだろうか。Slovin, Sushka and Polonchek (1992)によると、規模の小さい企業ほど融資公表後の株価上昇幅は大きくなる。規模の小さい企業は情報発信力が小さく、情報の非対称性が大きくなるからだ。図表5の総資産と純資本項目の平均を見ると、転換社債(公募)の発行企業は転換社債(私募) の発行企業より規模が小さい。そのため、転換社債(私募)と比べてより大きく下落した可能性がある。このため、転換社債の結果については、募集形式の違いではなく企業規模の差にすぎないかもしれない。また、図表5の純資本に対する調達額の割合にも大きな相違があり、転換社債(私募)の場合に発行済株式数に占める新規発行株式数の割合も大きくなると考えられるため、希薄化懸念の影響は否定できない。

一方、(a)の普通社債と劣後ローンについては、企業規模の相違はないためおおよそ正当な評価ができるはずである。さらに、株式に転換されないため、そもそも希薄化懸念は起きない。ただし、劣後ローンのシグナルが遅れている点は注目すべきである。前述のLummer and McConnell (1989)など、多くの先行研究では翌日からせいぜい3営業日後の公表後累積超過収益率を用いて上昇あるいは下落効果を示していた。しかし、劣後ローンの場合、15営業日後にはじめて有意に正になっている。これは、劣後特約付であることも影響しているのではないかと考える。劣後ローンは返済順位を下げる特別な条件が付いた融資だ。その内容によって企業価値への影響も異なるため、企業を評価するのに時間がかかった可能性がある。しかし、タイムラグはあったとしても、劣後ローンを出すという金融機関の行動に着目した一般投資家の行動によって株価は上昇したと考えられる。

最後に、近年の実証研究をもとに総括する。近年の日本市場において、劣後ローンなどの融資の発表により株価は上昇する傾向があることが確認された。もちろん、企業が置かれている状況やその他の情報により、融資公表後の反応にはばらつきがある9ため、各事例に合わせ個別で判断しなくてはいけない。加えて、Fields, et al.(2006)において、米国市場では、1980年から2003年にかけて融資による株価上昇効果が縮小していることが指摘されている。同論文では、IT化の進展によりプロ投資家と一般投資家との間でも情報の非対称性が軽減されたためだと結論付けた。したがって、今後は日本においても米国同様、融資の発表によって株価が上昇しやすい傾向が消えてしまう可能性もあるかもしれない。

9 例えば、Lummer and McConnell (1989)では制限付き融資や融資の中止が公表される場合は株価が下落する傾向が指摘される

(参考文献)

Dann, L.Y. and W.H. Mikkelson, 1984. Convertible debt issuance, capital structure change and financing-related information: Some new evidence, Journal of Financial Economics, 13,157-186.

Fields, L.P., Fraser D.R., Berry, T.L., and Byers, S. 2006. Do Bank Loans Relationships Still Matter? Journal of Money, Credit and Banking, 38 (5), 1195-1209.

Fields, L.P., Mais, E.L., 1991. The valuation effect of private placements of convertible debt, Journal of Finance, 46 (5), 1925–1932.

James, C., 1987. Some evidence on the uniqueness of bank loans, Journal of Financial Economics, 19, 217–235.

Krishnamurthy et al., S., Spindt, P., Subramaniam, V., Woidtke, T., 2005. Does investor identity matter in equity issues? Evidence from private placements. Journal of Financial Intermediation 14, 210–238.

Lummer, S.L., McConnell, J.J., 1989. Further evidence on the bank lending process and the capital market response to bank loan agreements. Journal of Financial Economics, 25, 99-122.

Mikkelson, W.H., and Partch, M.M. 1986. Valuation effects of securities offerings and the issuance process. Journal of Financial Economics, 15 (1-2), 31-60.

Myers S.C. and Majluf N., 1984. Corporate financing and investment decisions when firms have information that investors do not have, Journal of Financial Economics, 13, 187-221.

Slovin, M., S. Johnson and J. Glascock , 1992. Firm size and the information content of bank loan announcements, Journal of Banking and Finance, 16, 1057−1071.

(2018年03月29日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

水野 友理那

水野 友理那のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/03/05 | 米国株式インデックス投資、どれを選べば良いのか-S&P500 vs ダウ平均 vs ナスダック100 | 水野 友理那 | 基礎研レポート |

| 2020/12/11 | 積立投資に為替ヘッジは必要か-米国株式への長期投資は為替ヘッジが無い方が良い | 水野 友理那 | 基礎研レポート |

| 2020/11/19 | 金利予測に基づく債券インデックスのリターン | 水野 友理那 | 基礎研レポート |

| 2020/10/05 | 投資信託の購入経験がある人と他の特徴との関連 | 水野 友理那 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株式市場の反応は資金の募集形式により異なるか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株式市場の反応は資金の募集形式により異なるか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.