- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- テロ保険の浸透-テロのリスクに対して保険の備えは進んでいるか?

テロ保険の浸透-テロのリスクに対して保険の備えは進んでいるか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

テロを未然に防ぐための取り組みが、各国の政府で展開されているものの、テロの完全な阻止には至っていない。それどころか、2010年代以降、テロの発生件数は増しており、その脅威は増大している。この状況に呼応して、欧米では、テロのリスクに備えるための保険制度が整備されている。

特に、アメリカでは、同時多発テロを受けて、公的な保険制度が導入され、大規模なテロ損害に対して、政府からの支援が行われる仕組みが整っている。本稿では、アメリカの公的テロリズム保険制度に焦点を当てて、テロ保険について、概観することとしたい。

2――近年のテロの動向

1 「広辞苑 第七版」(岩波書店)によれば、「①政治目的のために、暴力あるいはその脅威に訴える傾向。また、その行為。暴力主義。テロ。②恐怖政治。」とされている。

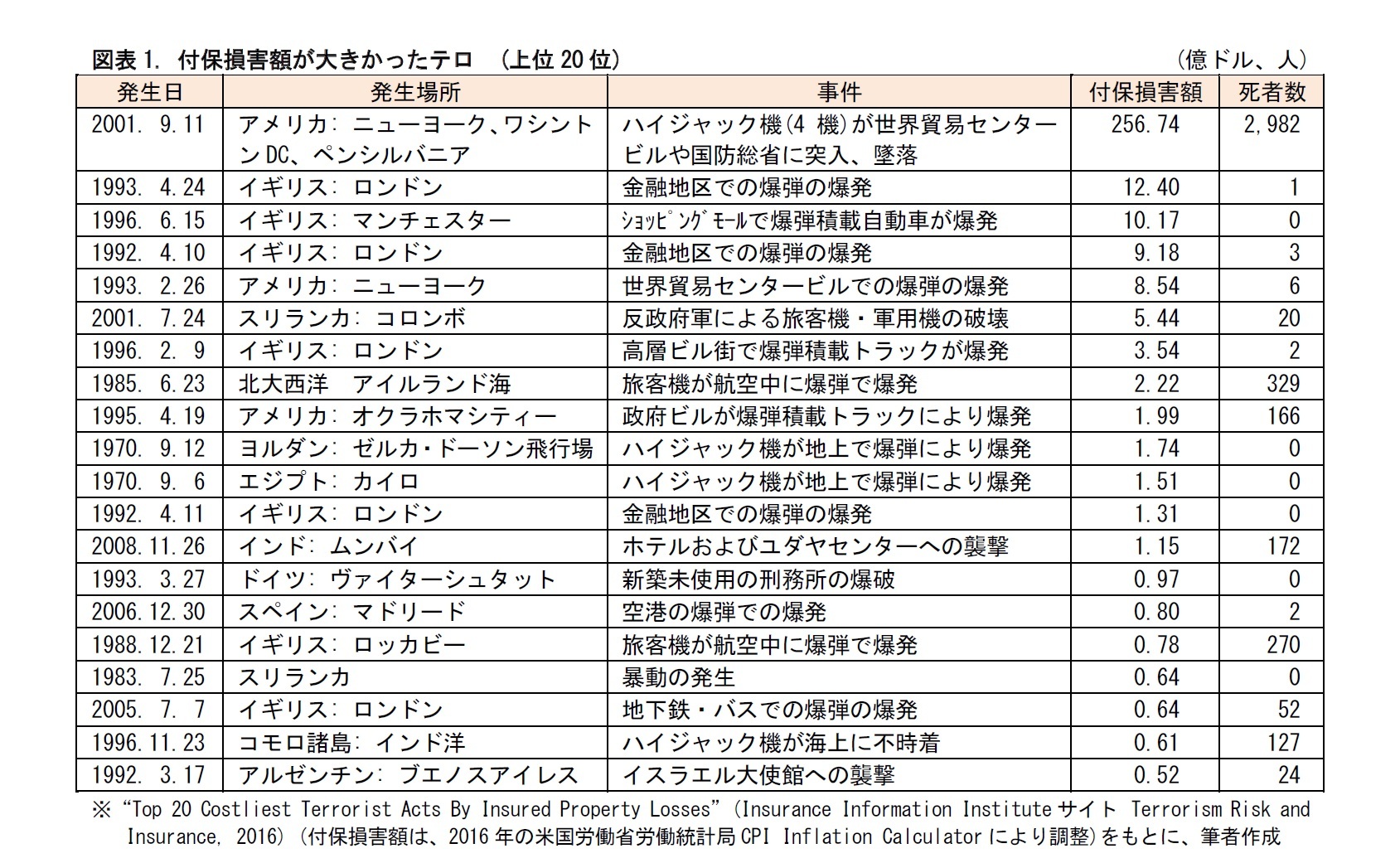

通常、事件や事故の損害規模は、死者数、負傷者数、損害額などを用いて表示される。保険による損害額の補填を考える場合には、付保財産の損害額(付保損害額)が問題となる。2015年までに発生した付保損害額の大きいテロは、図表1のとおりにまとめられる。この表を見ると、アメリカの同時多発テロは、損害額の面でも、死者数の面でも、他のテロとは、スケールが大きく異なることがわかる。また、2010年代のテロは、付保損害額の大きさでは上位20位までに入っていないこともわかる。つまり、意外にも、近年、保険収支に大きな影響を与えるテロは発生していない、ということになる。

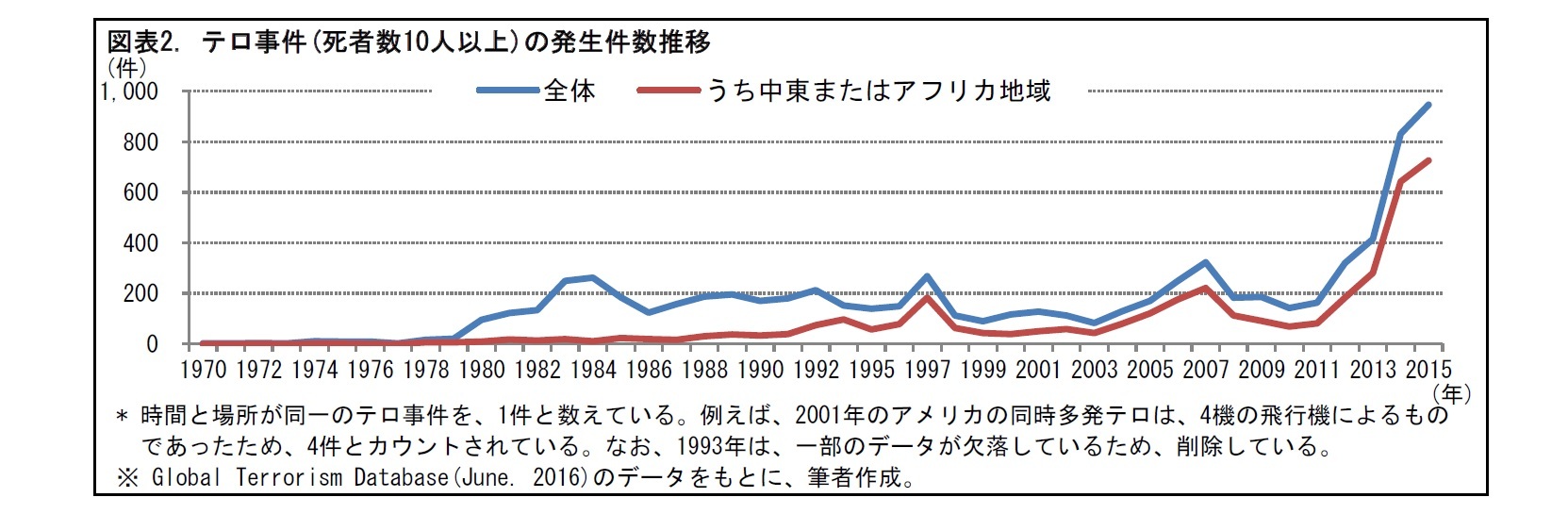

それでは、テロそのものの発生動向はどうか。一般に、テロのリスクは高まっていると言われる。10人以上の死者が出たテロの発生件数の推移は、図表2のように表される。2010年代に、テロの件数は、急増している。特に、中東またはアフリカ地域でのテロの増加が、その大きな要因となっている。

また、テロの性質も変化している。以前は、要人を狙ったテロが多かったが、近年は、ソフトターゲットと呼ばれる不特定多数の一般市民を狙うテロが増加している。こうしたテロは、発生前に時間、場所、対象を特定することが困難なため、警察組織等によるテロ対策が効果を挙げにくい状況となっている。この傾向は、社会に、テロの不安を助長させる一因となっているものと考えられる。

3――アメリカの公的テロリズム保険制度の概要

アメリカでは、2001年の同時多発テロ発生を受けて、2002年に、テロリズムリスク保険法(Terrorism Risk Insurance Act, TRIA)が成立した。この法律に基づいて、テロリズム保険制度(Terrorism Risk Insurance Program, TRIP)が導入されている。

TRIA の目的は、政府が、大規模なテロ損害に伴う損害補償の一部を負担することにより、財物保険等の企業保険の市場を安定化させ、テロリスクにかかる補償を可能にすること、などとまとめられる2。これは、同時多発テロの発生後、企業保険において、テロを免責としたり、保険料を大幅に引き上げる動きが生じていたことに対処するものであった。

TRIAは、時限立法とされている。これまで、期限の到来時期に、規制内容の改定の上、期限の延長が行われてきた3。現在は、2015年の改定法(Terrorism Risk Insurance Program Reauthorization Act of 2015, TRIPRA 2015)による規制が、2020年末までの期間に対して、有効となっている。

2 “Report on the Overall Effectiveness of the Terrorism Risk Insurance Program”(Federal Insurance Office, U.S. Department of the Treasury, Jun. 2016)の内容をもとに、筆者がまとめた。

3 2005年、2007年、2015年に改定されている。

TRIPでは、2億ドルをトリガー額として、それを上回るテロ損害が発生した場合、損害額とトリガー額の差の80%を連邦政府が負担するとされている4。なお、損害額は、1,000億ドルを上限額としており、上限額を超えた部分については、補償されないこととなっている。

TRIPには留保額の規定がある。保険会社は、前年の保険料の20%までは、損害額の全額を負担しなくてはならない。また、その保険料の20%の負担と、損害額とトリガー額の差の20%を合計した、保険会社の負担合計が375億ドル以下の場合、連邦政府は、連邦政府負担額の140%相当額を保険料に上乗せして、契約者から回収する取扱いとなっている。保険会社の負担が375億ドルを超える場合は、回収の取扱い等は、テロの損害の規模や保険業界への影響を考慮して財務長官の裁量に委ねられる5。

TRIPは、企業保険での損害保険が対象で、個人保険としての損害保険や、生命保険は対象とされていない。また、企業保険としての損害保険であっても、全てが対象となる訳ではなく、自動車保険、穀物保険、金融保証保険、洪水保険、再保険などは対象外とされている。なお、TRIPの対象となる損害保険を販売する保険会社には、併せて、テロリスク補償を提案することが強制されている。

テロリスク補償は、企業保険として損害保険の一部に組み込まれる場合と、テロリスク保険として、別途契約される場合がある。(以下、これらを併せて、「テロ保険」と呼ぶ。)

4 現在は、制度変更の過渡期。トリガー額は、2015年の1億ドルから2020年の2億ドルまで毎年0.2億ドルずつ引き上げられる。また、連邦政府負担割合は、2015年の85%から2020年の80%まで毎年1%ずつ引き下げられる。

5 現在は、制度変更の過渡期。375億ドル、140%は、それぞれ2015年の275億ドル、133%から徐々に引き上げられていった後の2020年の水準。

(2018年03月13日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【テロ保険の浸透-テロのリスクに対して保険の備えは進んでいるか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

テロ保険の浸透-テロのリスクに対して保険の備えは進んでいるか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.