- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECB利上げのタイミング-決め手は賃金かユーロ相場か金融安定のリスクか

2018年02月05日

文字サイズ

- 小

- 中

- 大

3――緩和縮小のスピードを決める要因

1|賃金と物価

ECBの金融政策は物価の安定を唯一の目標としているため、利上げのタイミングは物価指標とその基調に大きく影響する賃金が決め手になる。

賃金は、先述のとおり、景気拡大のペースに比べて抑制されてきたが、うち幾つかは今後、緩和に向かう。

まず、労働市場の緩みの解消が進む。企業の採用意欲は、圏内のほぼ全域、幅広い産業で高まっている(図表8)。労働規制の緩和や需給のマッチング機能の向上、労働者のスキルの向上といった課題への取り組みが伴えば、失業率の低下とともに、広義の失業も減少するだろう。景気拡大が、圏内の全体に広がったことで、高失業地域から低失業地域へのヒトの移動の勢いも鈍る。賃金交渉の形が変わっても、企業のコストは上昇するため、いずれ価格に転嫁される。ドイツ連銀ではドイツの賃金上昇率は、来年にはECBの物価目標と整合的な3%に届くと予測している。

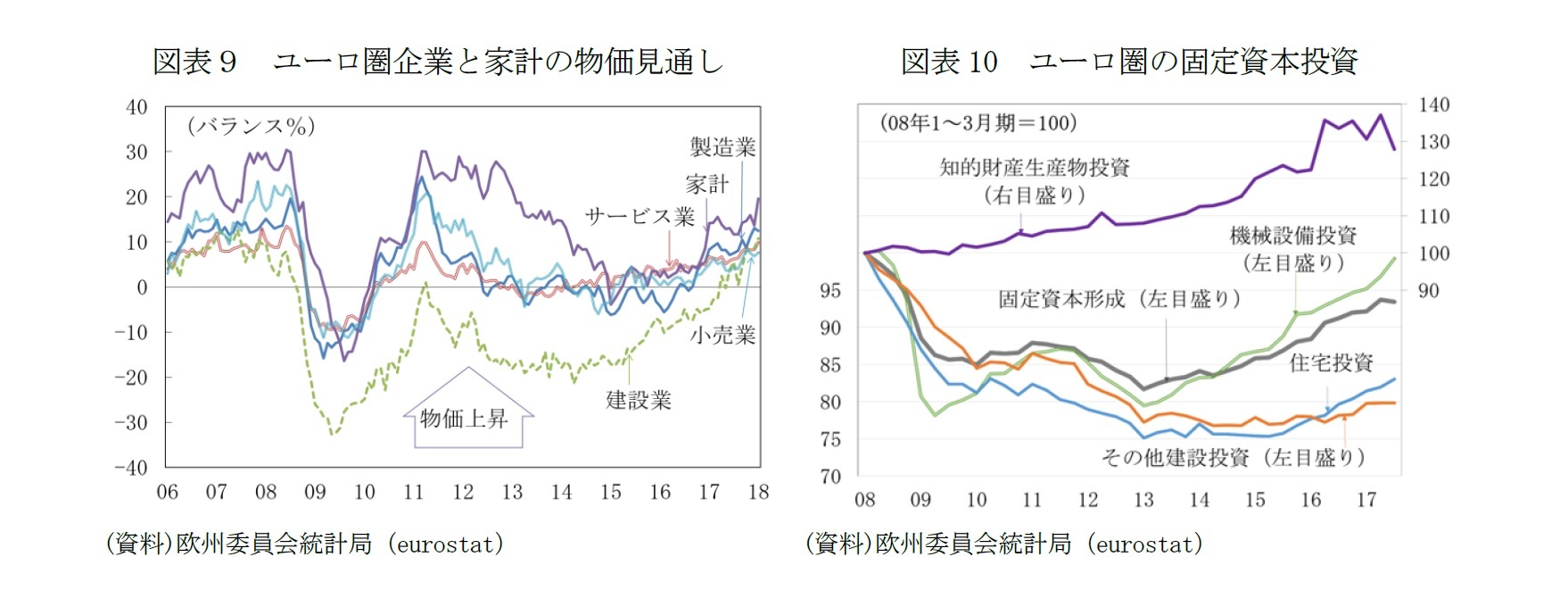

インフレ期待上昇の兆しもある。マイナス金利の導入などECBの異次元緩和が始まった14年6月は世界的なエネルギー、商品価格の低下もあり、インフレ期待が急激に低下していた。しかし、17年にはインフレ率がゼロ%台から1%台半ばに回復したことで、企業や家計も先行きの物価の上昇を見込む割合が増えている(図表9)。

生産性の回復による賃上げの余地が広がる芽もある。ユーロ圏では、世界金融危機と圏内の債務危機という2つのショックで固定資本投資の水準が大きく低下、回復に時間を要した。しかし、ここ1年余り、機械設備投資と研究開発投資などの知的財産生産物投資の勢いも加速している。資本装備率の高まりが、先行き生産性の伸びにつながることも期待できる(図表10)。

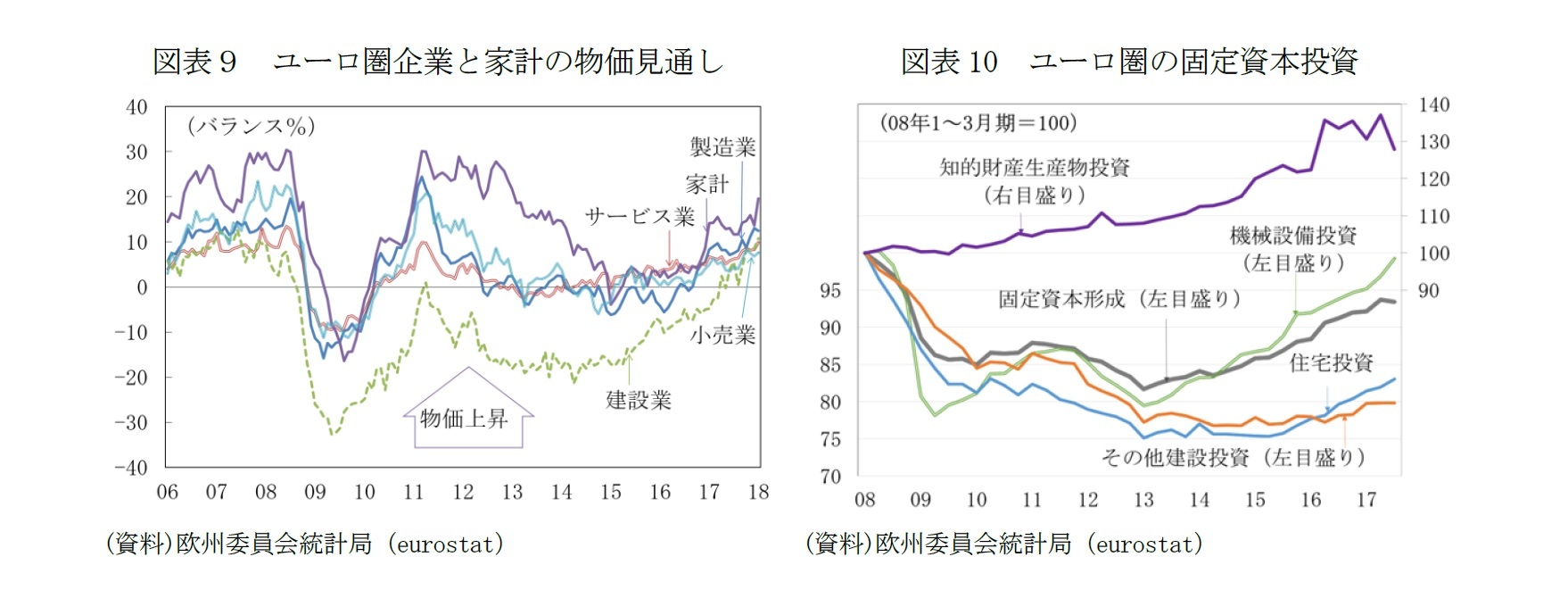

ECBの17年12月時点のインフレ見通しは18年1.4%、19年1.5%、20年1.7%と「2%でその近辺」で目標水準に向けた調整はごく緩やかに進むというものだった(図表11)。しかし、景気が予想以上の強さを保っていることで、賃金の伸びを伴う物価の目標水準への調整スピードが、これまでの想定よりも早まる可能性は高まっている。

ECBの金融政策は物価の安定を唯一の目標としているため、利上げのタイミングは物価指標とその基調に大きく影響する賃金が決め手になる。

賃金は、先述のとおり、景気拡大のペースに比べて抑制されてきたが、うち幾つかは今後、緩和に向かう。

まず、労働市場の緩みの解消が進む。企業の採用意欲は、圏内のほぼ全域、幅広い産業で高まっている(図表8)。労働規制の緩和や需給のマッチング機能の向上、労働者のスキルの向上といった課題への取り組みが伴えば、失業率の低下とともに、広義の失業も減少するだろう。景気拡大が、圏内の全体に広がったことで、高失業地域から低失業地域へのヒトの移動の勢いも鈍る。賃金交渉の形が変わっても、企業のコストは上昇するため、いずれ価格に転嫁される。ドイツ連銀ではドイツの賃金上昇率は、来年にはECBの物価目標と整合的な3%に届くと予測している。

インフレ期待上昇の兆しもある。マイナス金利の導入などECBの異次元緩和が始まった14年6月は世界的なエネルギー、商品価格の低下もあり、インフレ期待が急激に低下していた。しかし、17年にはインフレ率がゼロ%台から1%台半ばに回復したことで、企業や家計も先行きの物価の上昇を見込む割合が増えている(図表9)。

生産性の回復による賃上げの余地が広がる芽もある。ユーロ圏では、世界金融危機と圏内の債務危機という2つのショックで固定資本投資の水準が大きく低下、回復に時間を要した。しかし、ここ1年余り、機械設備投資と研究開発投資などの知的財産生産物投資の勢いも加速している。資本装備率の高まりが、先行き生産性の伸びにつながることも期待できる(図表10)。

ECBの17年12月時点のインフレ見通しは18年1.4%、19年1.5%、20年1.7%と「2%でその近辺」で目標水準に向けた調整はごく緩やかに進むというものだった(図表11)。しかし、景気が予想以上の強さを保っていることで、賃金の伸びを伴う物価の目標水準への調整スピードが、これまでの想定よりも早まる可能性は高まっている。

2|ユーロ相場

為替相場は金融政策の目的ではないが、その変動は、輸入物価を通じて域内の物価に影響を及ぼすため、政策決定にとってやはり重要な要素である。

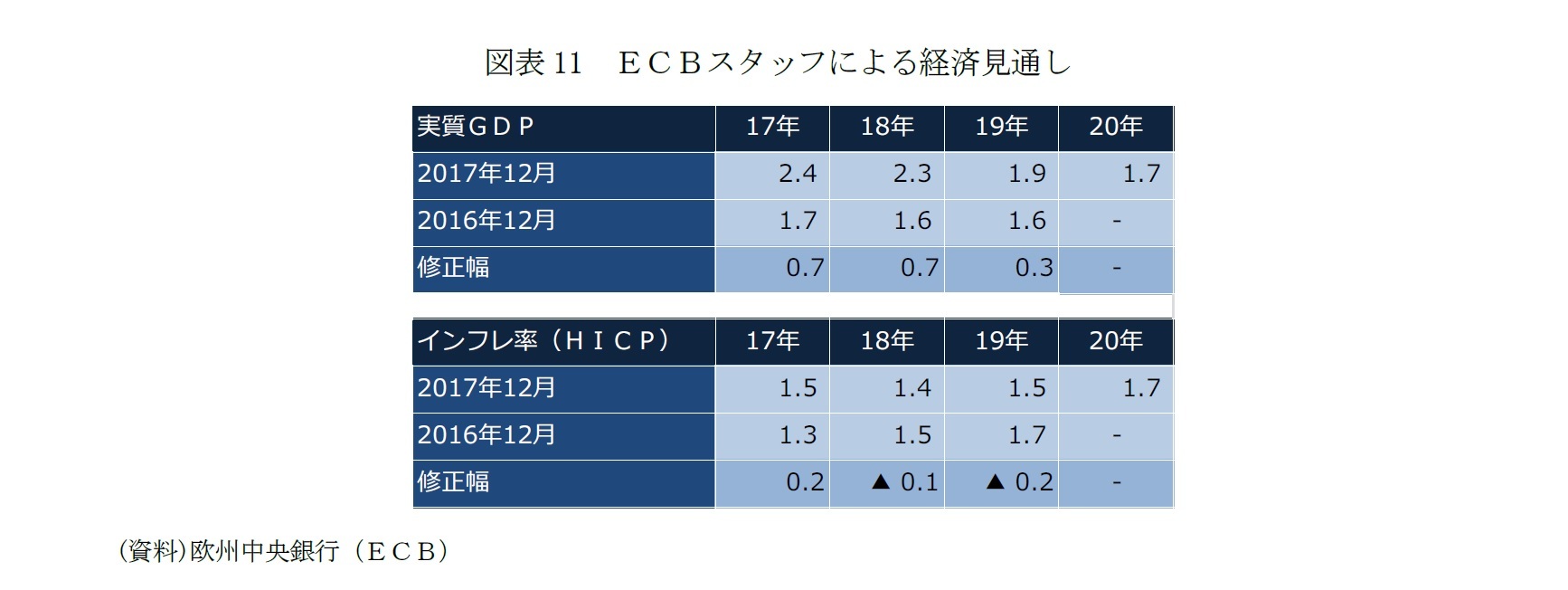

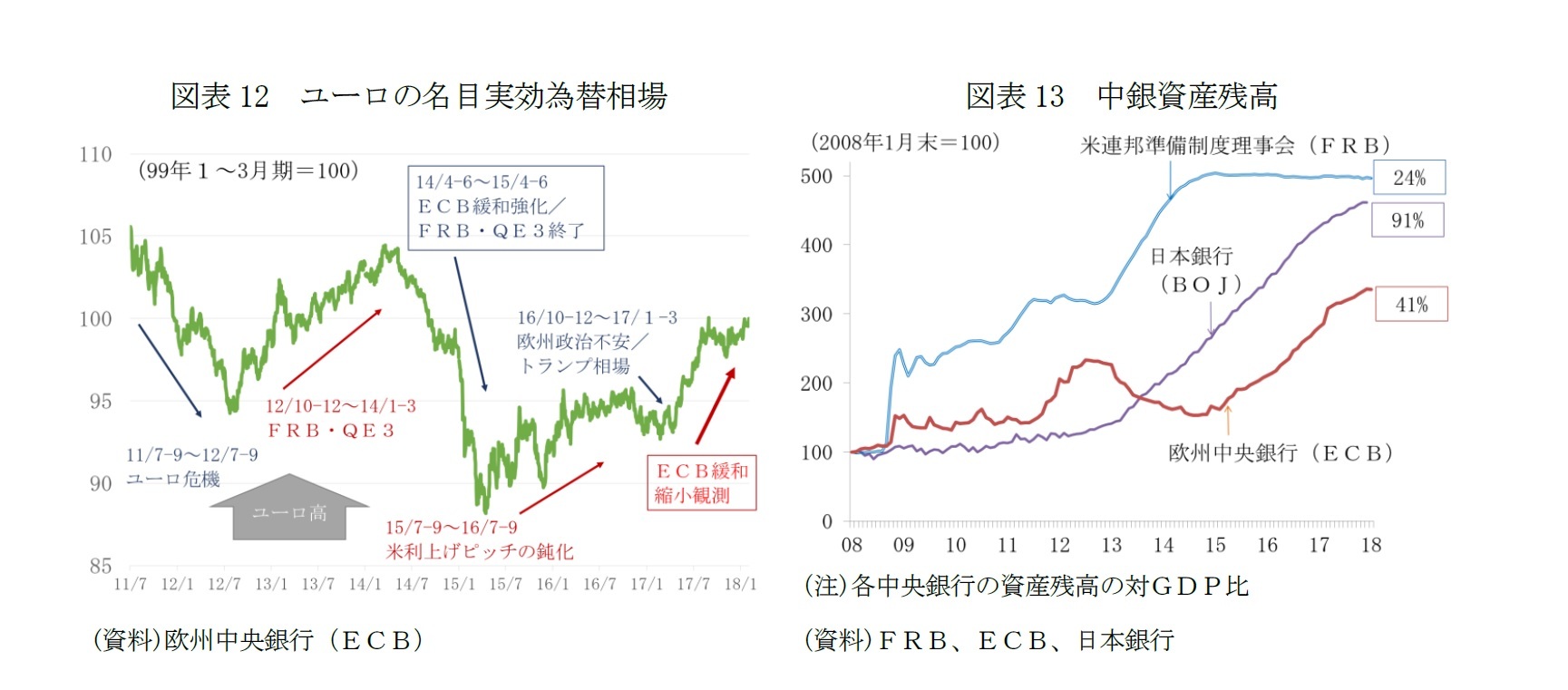

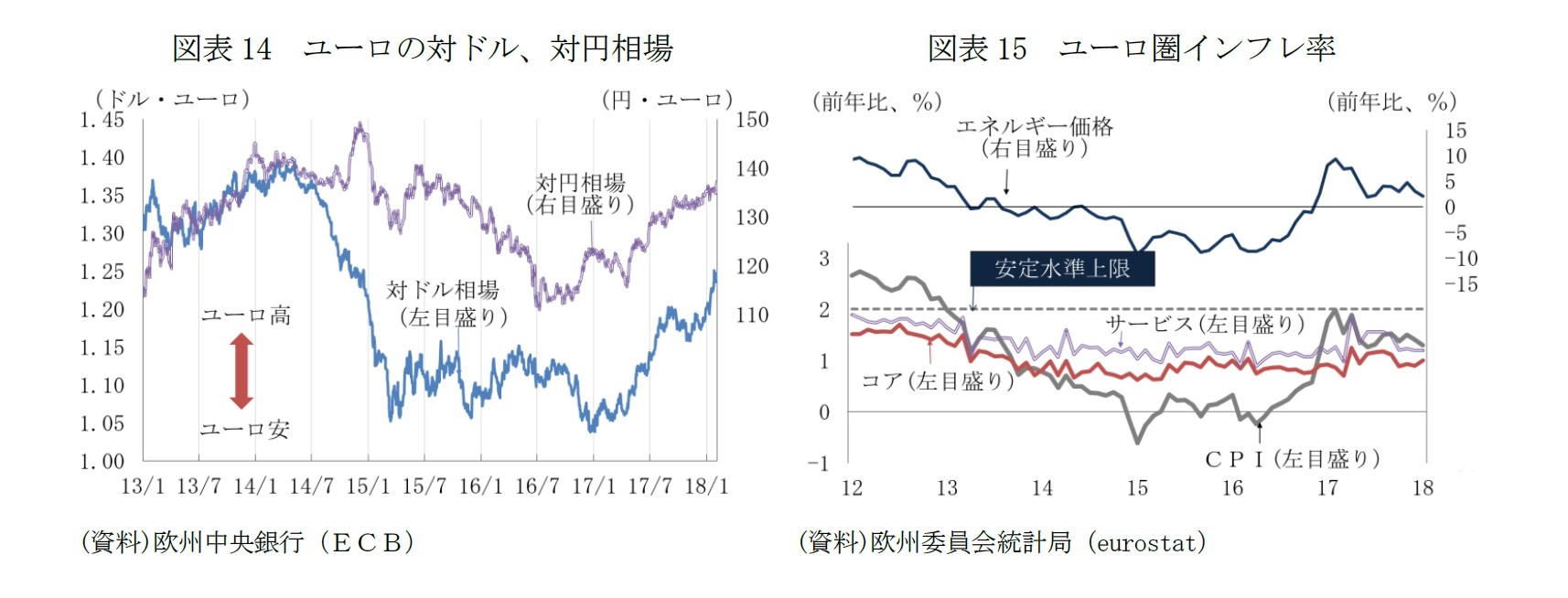

ECBの14年6月以降のデフレ・リスク回避策導入は、ファンダメンタルズから乖離したユーロ高が圧力となった(図表12)。当時のユーロ圏経済は、債務危機に歯止めが掛かり、景気の回復基調がようやく定着したところだった。ユーロ高は、中央銀行のバランス・シートの方向の違いがもたらしたものだった。当時、FRBは量的緩和第3弾(QE3)の最終局面にあった。日銀は、13年4月に量的質的緩和を導入したことで、バランス・シートの拡大ペースが加速していた。しかし、景気の回復で一番遅れをとっていたはずのECBのバランス・シートは縮小していた(図表13)。金融市場の緊張緩和で、ECBの長期資金供給を利用していた商業銀行の返済が進んだことが原因だった。ECBがマイナス金利の導入とともに、15年3月の国債等の買入れ開始につながる資産買入れに着手したことで、ユーロ相場は大きく修正された(図表12、図表14)。

為替相場は金融政策の目的ではないが、その変動は、輸入物価を通じて域内の物価に影響を及ぼすため、政策決定にとってやはり重要な要素である。

ECBの14年6月以降のデフレ・リスク回避策導入は、ファンダメンタルズから乖離したユーロ高が圧力となった(図表12)。当時のユーロ圏経済は、債務危機に歯止めが掛かり、景気の回復基調がようやく定着したところだった。ユーロ高は、中央銀行のバランス・シートの方向の違いがもたらしたものだった。当時、FRBは量的緩和第3弾(QE3)の最終局面にあった。日銀は、13年4月に量的質的緩和を導入したことで、バランス・シートの拡大ペースが加速していた。しかし、景気の回復で一番遅れをとっていたはずのECBのバランス・シートは縮小していた(図表13)。金融市場の緊張緩和で、ECBの長期資金供給を利用していた商業銀行の返済が進んだことが原因だった。ECBがマイナス金利の導入とともに、15年3月の国債等の買入れ開始につながる資産買入れに着手したことで、ユーロ相場は大きく修正された(図表12、図表14)。

17年7月、9月の政策理事会でもユーロ高がメインテーマとなった。17年春までユーロ相場は軟調だった。FRBが利上げを継続する一方、ECBが緩和を拡大するという金融政策の違いと、フランス大統領選挙を控えた政治リスクへの警戒感がユーロ相場の頭を抑えてきた。しかし、フランス大統領選挙が、親EUのマクロン大統領の勝利に終わった後は、ユーロ圏の景気拡大に目が向くようになり、ユーロ高が一気に進んだ。

今年1月の政策理事会も、利上げ前倒し観測から、ユーロ高が進行する最中に開催された。声明文には、17年7月、9月に用いられた「最近の為替相場のボラティリティーは物価の安定の中期見通しへの示唆を注視すべき不確実性の源泉」という文言が復活した。ただ、1月の記者会見でのドラギ総裁の為替相場に関する発言は、競争的な切下げ回避と為替相場を目標にしないことはIMF理事会の合意事項であるとして、市場の動きそのものよりも、1月24日のダボス会議におけるムニューシン米財務長官の発言など、為替相場を誘導する「外的要因」への懸念を表明する面が強かった。

直近では、対ドルでのユーロ高は目立つが、ユーロ高というよりドル安であり、名目実効為替相場の水準は比較的落ち着いている(図表12)。17年夏場にかけてのユーロ高局面に比べて、世界経済全体の力強さもより明確になっており、インフレ目標に向けた調整の進展に、ある程度自信を深めているからと感じられた。

世界経済の同時拡大で、世界の貿易数量の伸びも上向いていることが、ユーロ高の輸出数量への悪影響を緩和する。エネルギー価格に影響を及ぼす原油価格は、ECBの経済見通しの前提条件とするブレント原油で1バレル=68ドル台と50ドルを割り込んでいた1年前の水準を大きく上回っている。ユーロ高には、原油高の物価押し上げ圧力を緩和する効果もある。

それでも、ファンダメンタルズから大きく乖離したユーロ相場の急激な変動は警戒を続けるだろう。足もとは米国でインフレ期待の高まり、長期金利が上昇し、2日には株価が大きく下落するなど「適温経済・適温相場」変調の兆しもうかがわれる。ユーロ相場は、ユーロ圏の要因ばかりでなく、米国の要因でも大きく動くだけに、ECBにとって悩ましい。

今年1月の政策理事会も、利上げ前倒し観測から、ユーロ高が進行する最中に開催された。声明文には、17年7月、9月に用いられた「最近の為替相場のボラティリティーは物価の安定の中期見通しへの示唆を注視すべき不確実性の源泉」という文言が復活した。ただ、1月の記者会見でのドラギ総裁の為替相場に関する発言は、競争的な切下げ回避と為替相場を目標にしないことはIMF理事会の合意事項であるとして、市場の動きそのものよりも、1月24日のダボス会議におけるムニューシン米財務長官の発言など、為替相場を誘導する「外的要因」への懸念を表明する面が強かった。

直近では、対ドルでのユーロ高は目立つが、ユーロ高というよりドル安であり、名目実効為替相場の水準は比較的落ち着いている(図表12)。17年夏場にかけてのユーロ高局面に比べて、世界経済全体の力強さもより明確になっており、インフレ目標に向けた調整の進展に、ある程度自信を深めているからと感じられた。

世界経済の同時拡大で、世界の貿易数量の伸びも上向いていることが、ユーロ高の輸出数量への悪影響を緩和する。エネルギー価格に影響を及ぼす原油価格は、ECBの経済見通しの前提条件とするブレント原油で1バレル=68ドル台と50ドルを割り込んでいた1年前の水準を大きく上回っている。ユーロ高には、原油高の物価押し上げ圧力を緩和する効果もある。

それでも、ファンダメンタルズから大きく乖離したユーロ相場の急激な変動は警戒を続けるだろう。足もとは米国でインフレ期待の高まり、長期金利が上昇し、2日には株価が大きく下落するなど「適温経済・適温相場」変調の兆しもうかがわれる。ユーロ相場は、ユーロ圏の要因ばかりでなく、米国の要因でも大きく動くだけに、ECBにとって悩ましい。

3|金融システムの安定性

ECBは、利上げの判断にあたり、著しく緩和的な金融政策を見直すにあたり、金融システムの安定性に及ぼす影響にも十分な注意を払うだろう。

マイナス金利と資産買入という異次元緩和は、過剰債務や不良債権問題を抱える国では負担の軽減によるプラスの効果が期待されるが、ゾンビ企業の温存など問題の抜本的解決を先送りするインセンティブともなり得る。預貸の利鞘、長短の金利差の縮小が、金融機関の収益を圧迫する副作用もある。長期にわたる超低金利環境が、金融機関によりリスクの高い投融資への過度の傾斜を促すおそれもある。金融緩和の縮小、利上げの開始にあたっては、超金融緩和局面で形成された問題が表面化するリスクにも目配りが必要になる。

ECBの基本認識は長期にわたる超金融緩和が金融システムの安定性に及ぼすリスクは小さいというものだ。1月の政策理事会後の記者会見で、コンスタンシオ副総裁は、「商業用不動産やハイイールド債などごく一部を除いて資産バブルは見られない」、「通常の社債は適正価格に近い」、「住宅市場では特定の国の特定の地域で過大評価となっているが、幅広い過大評価は見られない」と答えている。

そもそも、金融システムの安定性は、金融政策の判断にとって重要だが、政策の目的ではない。EUは世界金融危機を教訓に、マクロ・プルーデンス監視の機関として欧州システミック理事会(ESRB)を設置した。ESRBは、定期的に不動産バブル等が金融システムの安定を損なうリスクを監視し、各国の金融監督機構の対応を促す。金融システムの安定性に対するリスクには、金融政策ではなく、カウンター・シクリカル資本バッファー( CCyB)に代表されるマクロ・プルーデンス政策で対応が講じられている。

「銀行同盟」の完成に向けた取り組みが進むユーロ圏では、銀行監督の権限は、ECBに一元化されたが、金融政策と銀行監督機能とは明確に分離されている。銀行監督部門のトップはダニエル・ヌイ氏が務め、自己資本要件に違反あるいは違反のリスクがある銀行に是正を勧告する権利を持つ。個別の銀行の経営問題は、金融政策ではなく、ECBの銀行監督機構の勧告を受けて、単一破綻処理メカニズム(SRM)が対応する。

さらに金融システムの問題が母国の政府の信用力の問題へと発展するリスクに対しては、欧州安定メカニズム(ESM)が対応する。

マクロ・プルーデンス監督、銀行同盟、ESMは、すべて世界金融危機あるいはユーロ危機を教訓に構築されたものであり、新しい危機の未然防止や事後的対応に有効かどうか未だ試されていない。それでも、ユーロ制度の不備が深刻で、ECBが危機拡大阻止の役割を担わざるを得なかった世界金融危機前に比べると、役割分担は明確になっている。ECBは物価安定という目標達成のための金融政策に集中しやすくなっている。

ECBは、利上げの判断にあたり、著しく緩和的な金融政策を見直すにあたり、金融システムの安定性に及ぼす影響にも十分な注意を払うだろう。

マイナス金利と資産買入という異次元緩和は、過剰債務や不良債権問題を抱える国では負担の軽減によるプラスの効果が期待されるが、ゾンビ企業の温存など問題の抜本的解決を先送りするインセンティブともなり得る。預貸の利鞘、長短の金利差の縮小が、金融機関の収益を圧迫する副作用もある。長期にわたる超低金利環境が、金融機関によりリスクの高い投融資への過度の傾斜を促すおそれもある。金融緩和の縮小、利上げの開始にあたっては、超金融緩和局面で形成された問題が表面化するリスクにも目配りが必要になる。

ECBの基本認識は長期にわたる超金融緩和が金融システムの安定性に及ぼすリスクは小さいというものだ。1月の政策理事会後の記者会見で、コンスタンシオ副総裁は、「商業用不動産やハイイールド債などごく一部を除いて資産バブルは見られない」、「通常の社債は適正価格に近い」、「住宅市場では特定の国の特定の地域で過大評価となっているが、幅広い過大評価は見られない」と答えている。

そもそも、金融システムの安定性は、金融政策の判断にとって重要だが、政策の目的ではない。EUは世界金融危機を教訓に、マクロ・プルーデンス監視の機関として欧州システミック理事会(ESRB)を設置した。ESRBは、定期的に不動産バブル等が金融システムの安定を損なうリスクを監視し、各国の金融監督機構の対応を促す。金融システムの安定性に対するリスクには、金融政策ではなく、カウンター・シクリカル資本バッファー( CCyB)に代表されるマクロ・プルーデンス政策で対応が講じられている。

「銀行同盟」の完成に向けた取り組みが進むユーロ圏では、銀行監督の権限は、ECBに一元化されたが、金融政策と銀行監督機能とは明確に分離されている。銀行監督部門のトップはダニエル・ヌイ氏が務め、自己資本要件に違反あるいは違反のリスクがある銀行に是正を勧告する権利を持つ。個別の銀行の経営問題は、金融政策ではなく、ECBの銀行監督機構の勧告を受けて、単一破綻処理メカニズム(SRM)が対応する。

さらに金融システムの問題が母国の政府の信用力の問題へと発展するリスクに対しては、欧州安定メカニズム(ESM)が対応する。

マクロ・プルーデンス監督、銀行同盟、ESMは、すべて世界金融危機あるいはユーロ危機を教訓に構築されたものであり、新しい危機の未然防止や事後的対応に有効かどうか未だ試されていない。それでも、ユーロ制度の不備が深刻で、ECBが危機拡大阻止の役割を担わざるを得なかった世界金融危機前に比べると、役割分担は明確になっている。ECBは物価安定という目標達成のための金融政策に集中しやすくなっている。

4――おわりに

ECBは利上げのタイミングを賃金・物価、ユーロ相場の動き、金融システムの安定性などを総合的に考慮して決めると見られるが、最も重視するのは賃金・物価の動きだろう。世界同時景気拡大によってユーロ高警戒の必要性は後退している。金融システムの安定については、マクロ・プルーデンス政策ないし銀行監督当局としてのECBが対応する領域であり、危機対応の枠組みとしてESMも常設化されているからだ。

1月31日公表の18年1月のユーロ圏のインフレ率(速報値)は、前年同月比1.3%と安定水準をなお大きく下回っている。エネルギー価格と食品価格の伸びの鈍化が主因で、コア・インフレ率は同1.0%と12月の同0.9%から上向いたが、目標への収斂の兆候と判断するのは拙速過ぎるだろう。

それでも、賃金・物価の上昇圧力は徐々に高まる見通しであり、資産買入れや深いマイナス金利など危機モードの金融政策は正当化し難くなっている。

ECBは、今後、資産買入れの18年内の終息と19年の利上げ開始に向けて慎重に布石を打つだろう。

1月31日公表の18年1月のユーロ圏のインフレ率(速報値)は、前年同月比1.3%と安定水準をなお大きく下回っている。エネルギー価格と食品価格の伸びの鈍化が主因で、コア・インフレ率は同1.0%と12月の同0.9%から上向いたが、目標への収斂の兆候と判断するのは拙速過ぎるだろう。

それでも、賃金・物価の上昇圧力は徐々に高まる見通しであり、資産買入れや深いマイナス金利など危機モードの金融政策は正当化し難くなっている。

ECBは、今後、資産買入れの18年内の終息と19年の利上げ開始に向けて慎重に布石を打つだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年02月05日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECB利上げのタイミング-決め手は賃金かユーロ相場か金融安定のリスクか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECB利上げのタイミング-決め手は賃金かユーロ相場か金融安定のリスクかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.