- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 環境経営・CSR >

- 地球温暖化と企業の環境パフォーマンス

2017年12月05日

文字サイズ

- 小

- 中

- 大

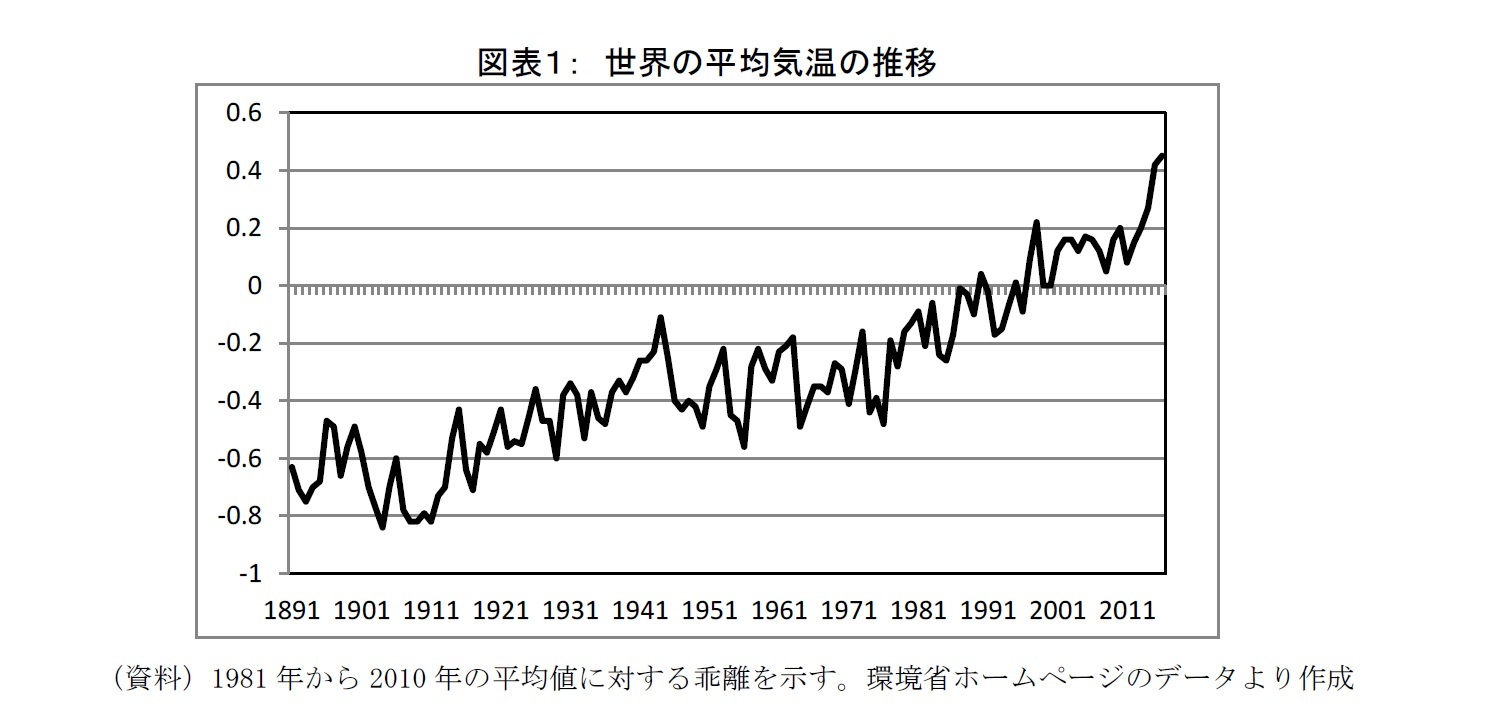

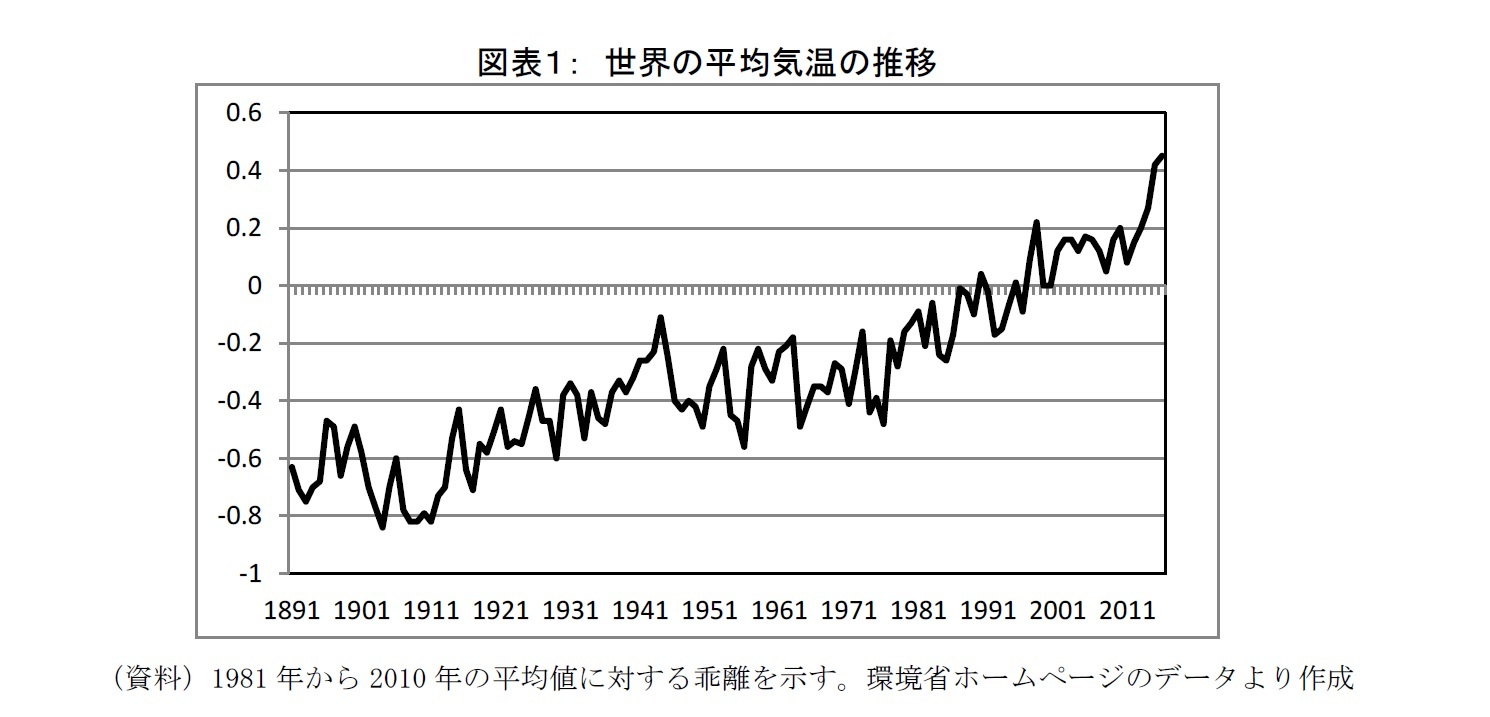

ESG投資の拡大とともに、企業の環境パフォーマンス(Corporate Environmental Performance;以下CEP)に対する関心が強まっている。自動車産業ではEVシフトが加速しているが、2018年にはパリ協定の具体的な実施指針がまとめられる予定であり、CEPへの関心は他の産業でも強まっていくと考えられる。パリ協定では産業革命前との比較で気温上昇を2度以内に抑えること、より望ましい目標として1.5 度以内に抑えることが合意されたが、世界の平均気温は長期的に上昇基調を辿っており、とりわけ近年は気温上昇のペースが加速している(図表1)。実際、2014年から2016年の世界の平均気温は19世紀末に統計を取り始めてから3年連続で過去最高を更新しており、WMO(世界気象機関)の予想によれば2017年も過去3年間に匹敵する数値になる見込みである。企業経営における環境問題は長期的な課題ではなく、喫緊の課題となりつつある。

このような動きを受け、CEPが企業経営の成果に及ぼす影響に関する研究も活発化している。CEPを高めることはコストがかかるため短期的には企業の財務パフォーマンス(Corporate Financial Performance; 以下CFP)を低下させる可能性はある。その一方CEPを高めることは原材料費の節約や消費者イメージの向上によりCFP を高める可能性もある。更にはCEPを高めるための取り組みが企業のイノベーション能力の向上につながる可能性も指摘されている。CEPとCFPとの関係に関する実証分析も盛んに行われているが、着目するCEP指標、分析方法、分析対象により結果は様々であり、現在のところ統一した見解は得られていない。

このような動きを受け、CEPが企業経営の成果に及ぼす影響に関する研究も活発化している。CEPを高めることはコストがかかるため短期的には企業の財務パフォーマンス(Corporate Financial Performance; 以下CFP)を低下させる可能性はある。その一方CEPを高めることは原材料費の節約や消費者イメージの向上によりCFP を高める可能性もある。更にはCEPを高めるための取り組みが企業のイノベーション能力の向上につながる可能性も指摘されている。CEPとCFPとの関係に関する実証分析も盛んに行われているが、着目するCEP指標、分析方法、分析対象により結果は様々であり、現在のところ統一した見解は得られていない。

そうした中、CEPの向上がもたらす効果のうち、関連研究で統一的な傾向が得られているのが資本コストに及ぼす影響である。CEPの向上は2つの経路を通じて資本コストを低下させうる。第一に経営リスクの低下である。環境に配慮した経営を行わない企業は将来の環境規制の強化に対応できない可能性や訴訟リスクがある。投資家はそのような企業のリスクを高く見積もるであろう。第二に投資家層(investor base)を通じた影響である。ESG投資が広まる中ではCEPが低い企業は投資家のポートフォリオから外れるケースが多くなると考えられる。そのような場合、均衡状態においてCEPが低い企業の株式を保有する投資家のポートフォリオではそうした企業の組み入れ比率が高くなってしまうため、保有している株式の固有リスク(idiosyncratic risk)を十分に分散できなくなる。結果として、投資家はこれらの株式に高いリスクプレミアムを要求することになる。近年行われた分析ではこうした仮説が概ね支持されている。即ち、投資家は環境問題に積極的な企業に低いリスクプレミアムを要求し、他の条件を一定とすればこれらの企業の株価は高く評価されることになる。

ただし、CEPが資本コストを低下させ株価を高くすることは、かならずしもCEPが高い企業の株式リターンが高くなることを意味しない。高いCEPに伴う訴訟リスク等の低さ、資金調達能力の向上というメリットを市場が織り込んでいない場合には、そうしたメリットを織り込む過程でリターンが高くなる可能性はあるが、これらが織り込まれた状態(株式評価に用いる資本コストが既に低くなっている状態)においては、むしろCEPが高い企業のリターンは低くなる可能性が高い。つまり、投資家の立場から見れば環境経営に積極的な企業の株式はリスクが低いため、リターンが低くても採算が合うことになる。

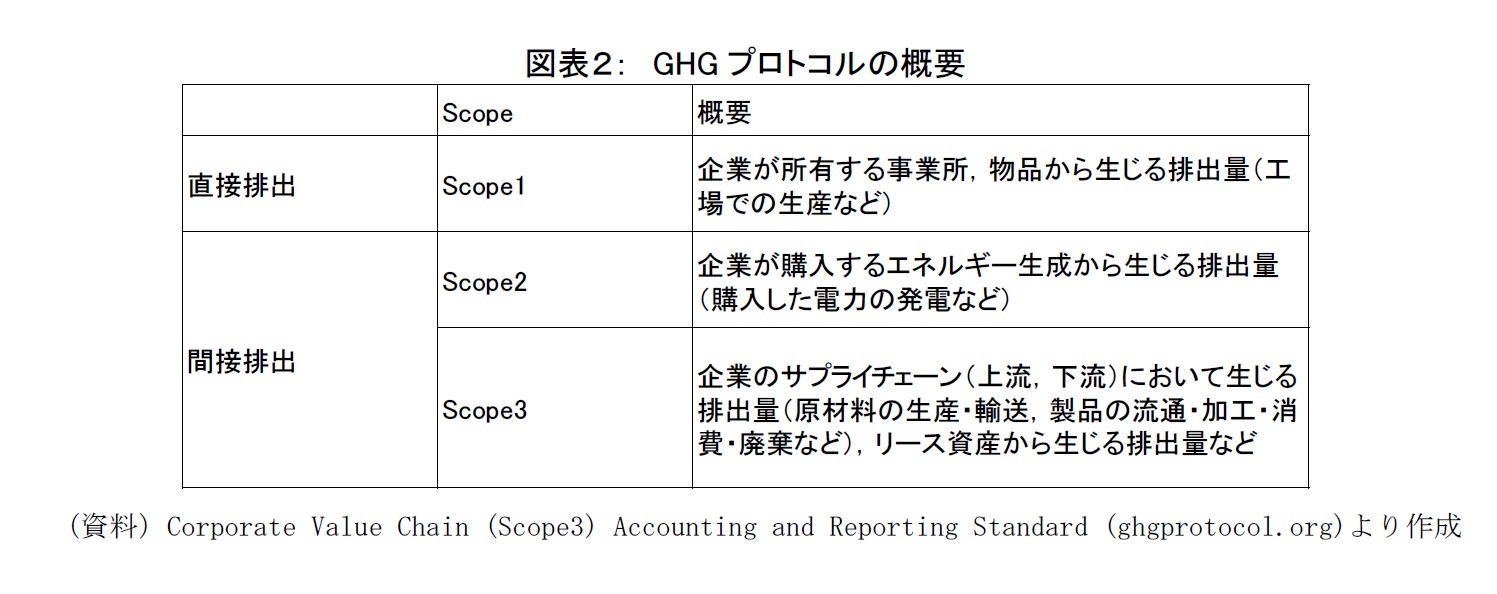

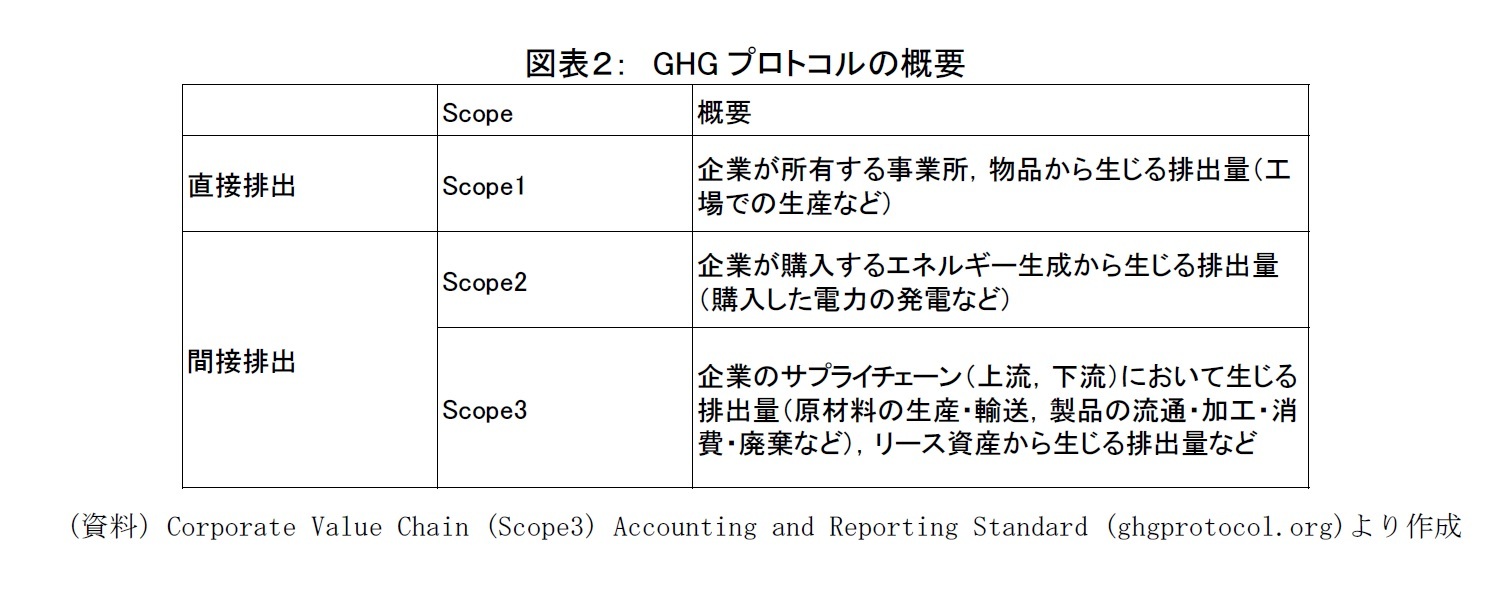

ESG投資におけるCEPの評価では、どのようなCEP指標を用いるかも重要な問題である。実際、近年の研究によれば、各ESG評価機関が提供しているCEP指標間の相関は決して高くないことが明らかになっている。ESG投資の環境評価においては、ESG評価機関のレーティング方法を比較し運用方針に合うレーティングを選択することも重要であろう。そうした中、今後の動きとして注目されるのは国際的な温室効果ガスに関する情報開示基準を提示するGHGプロトコル1の動きであろう。2011年に公表されたプロトコルでは、図表2に示すようにサプライチェーンも含めた温室効果ガス排出量の開示(Scope3)が提示されている。つまり、原材料の調達から消費者への流通、廃棄、再利用に至る製品のライフサイクルに亘った環境負荷の把握である。日本企業の間でもScope3に基づく情報開示を行っている企業は増加してきている。今後のESG投資においても、こうした動きを考慮した評価が必要になってくる可能性がある。

1 同プロトコルを作成しているGHGプロトコルイニシアチブはWRI(世界資源研究所)とWBCSD(持続可能な開発のための世界経済人会議)を中心に設立された国際的な組織であり、各国の企業、政府機関、NGOも参加している。

ESG投資におけるCEPの評価では、どのようなCEP指標を用いるかも重要な問題である。実際、近年の研究によれば、各ESG評価機関が提供しているCEP指標間の相関は決して高くないことが明らかになっている。ESG投資の環境評価においては、ESG評価機関のレーティング方法を比較し運用方針に合うレーティングを選択することも重要であろう。そうした中、今後の動きとして注目されるのは国際的な温室効果ガスに関する情報開示基準を提示するGHGプロトコル1の動きであろう。2011年に公表されたプロトコルでは、図表2に示すようにサプライチェーンも含めた温室効果ガス排出量の開示(Scope3)が提示されている。つまり、原材料の調達から消費者への流通、廃棄、再利用に至る製品のライフサイクルに亘った環境負荷の把握である。日本企業の間でもScope3に基づく情報開示を行っている企業は増加してきている。今後のESG投資においても、こうした動きを考慮した評価が必要になってくる可能性がある。

1 同プロトコルを作成しているGHGプロトコルイニシアチブはWRI(世界資源研究所)とWBCSD(持続可能な開発のための世界経済人会議)を中心に設立された国際的な組織であり、各国の企業、政府機関、NGOも参加している。

(2017年12月05日「ニッセイ年金ストラテジー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!東京理科大学 経営学部

佐々木 隆文

佐々木 隆文のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2017/12/05 | 地球温暖化と企業の環境パフォーマンス | 佐々木 隆文 | ニッセイ年金ストラテジー |

| 2016/10/05 | 取締役会改革は企業のパフォーマンスを高めるか | 佐々木 隆文 | ニッセイ年金ストラテジー |

| 2015/01/07 | 企業の現金保有と退職給付制度 | 佐々木 隆文 | ニッセイ年金ストラテジー |

| 2012/12/03 | 企業年金制度と研究開発投資 | 佐々木 隆文 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【地球温暖化と企業の環境パフォーマンス】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

地球温暖化と企業の環境パフォーマンスのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.