- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 目指すべき賃上げ率は4%

コラム

2017年11月20日

文字サイズ

- 小

- 中

- 大

講演会で「目指すべき賃上げ率は4%です」と話すと、会場がシーンとすることがある。聴衆を見渡すと、あっけにとられている人、あきれた顔をしている人、苦笑している人などが目に入り、納得してうなずいている人は少数のようだ。

4%の賃上げを突拍子もないと思う人もいるかもしれない。しかし、エコノミストの端くれとして、根拠なく4%という数字を出しているわけではない。

4%の賃上げを突拍子もないと思う人もいるかもしれない。しかし、エコノミストの端くれとして、根拠なく4%という数字を出しているわけではない。

ベースアップが重要

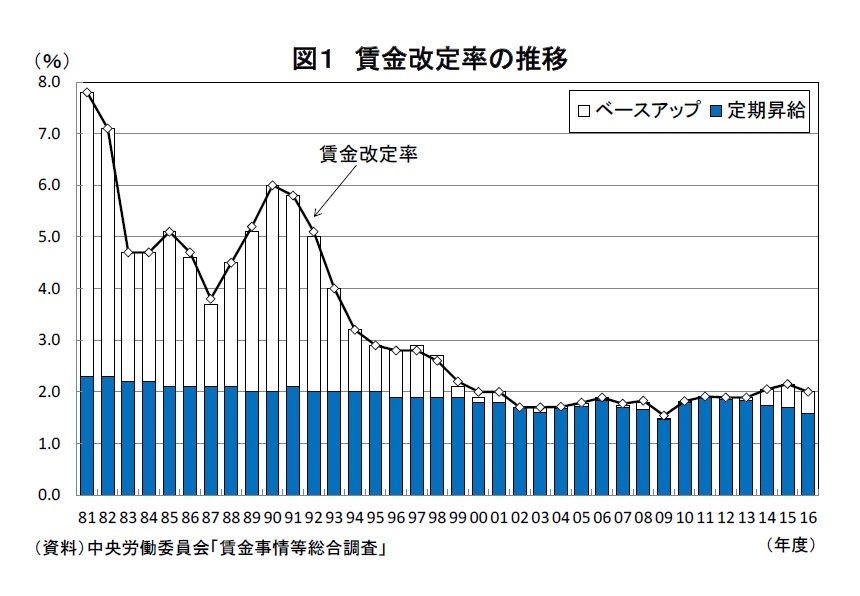

春闘賃上げ率は、2014年に13年ぶりに2%を上回った後、4年連続で2%台をキープしている。しかし、この場合の2%は定期昇給を含んだもので、労働市場の平均賃金上昇率に直接影響を与えるのは定期昇給を除いたベースアップだ(図1)。

定期昇給込みの賃上げ率と労働市場全体の賃金上昇率を混同している人が時々いるので、改めて説明すると、個々の労働者に焦点を当てれば、その人の賃金水準は平均的には毎年定期昇給分だけ上がっていく(年功賃金体系の会社の場合)。しかし、毎年高齢者が定年などで退職する一方で、若い人が新たに働き始めるので、労働市場全体でみれば平均年齢は変わらない(厳密には高齢化の分だけ少し上がる)。したがって、マクロベースの賃金上昇率を考える際には、定期昇給分を除いたベースアップを見ることが適切だ。

定期昇給込みの賃上げ率と労働市場全体の賃金上昇率を混同している人が時々いるので、改めて説明すると、個々の労働者に焦点を当てれば、その人の賃金水準は平均的には毎年定期昇給分だけ上がっていく(年功賃金体系の会社の場合)。しかし、毎年高齢者が定年などで退職する一方で、若い人が新たに働き始めるので、労働市場全体でみれば平均年齢は変わらない(厳密には高齢化の分だけ少し上がる)。したがって、マクロベースの賃金上昇率を考える際には、定期昇給分を除いたベースアップを見ることが適切だ。2017年の春闘賃上げ率は2.11%(厚生労働省調べ)だった。連合の調査では定期昇給は1.69%となっているので、ベースアップは0.4%程度となる。実際、厚生労働省の毎月勤労統計によれば、2017年度入り後の一般労働者の所定内給与は前年比0.4%(4~9月の平均)で、ベースアップと一致している。

実質賃金が低下

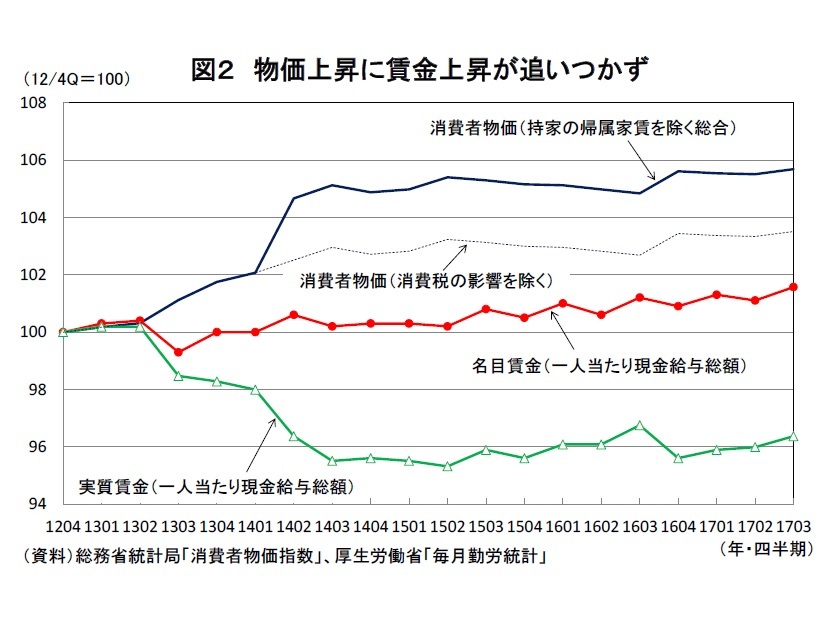

労働者の生活や消費行動に直結するのは、名目賃金を消費者物価で割り引いた実質賃金だ。デフレ下ではベースアップがなくても実質賃金はあまり下がらなかった。しかし、アベノミクス開始以降、消費者物価は一時的に下落する局面はあったものの、基調としては緩やかに上昇している。安倍政権発足時(2012年10-12月期)から直近(2017年7-9月期)まで消費者物価(持家の帰属家賃を除く総合)は、消費税率引き上げの影響もあって6%近く上昇した(消費税の影響を除くと3.5%)。この間の名目賃金上昇率は2%弱にすぎないため、実質賃金は4%近く低下している(図2)。

労働者の生活や消費行動に直結するのは、名目賃金を消費者物価で割り引いた実質賃金だ。デフレ下ではベースアップがなくても実質賃金はあまり下がらなかった。しかし、アベノミクス開始以降、消費者物価は一時的に下落する局面はあったものの、基調としては緩やかに上昇している。安倍政権発足時(2012年10-12月期)から直近(2017年7-9月期)まで消費者物価(持家の帰属家賃を除く総合)は、消費税率引き上げの影響もあって6%近く上昇した(消費税の影響を除くと3.5%)。この間の名目賃金上昇率は2%弱にすぎないため、実質賃金は4%近く低下している(図2)。2018年度の消費者物価は、景気回復に伴う需給バランスの改善、円安、原油高に伴う輸入物価の上昇などから、足もとのゼロ%台後半から1%程度まで高まることが予想される。名目賃金の伸びが変わらなければ、実質賃金はさらに下がってしまう。

賃上げの要求水準が低い

2018年の春季交渉を巡る環境を確認すると、失業率は完全雇用とされる3%程度を下回る2%台後半まで低下するなど労働需給は引き締まった状態が続いており、企業収益も過去最高を更新し続けるほど絶好調だ。さらに、2016年中はマイナス圏で推移していた消費者物価上昇率(生鮮食品を除く総合)は2017年1月に上昇に転じた後、9月には前年比0.7%まで伸びを高めている。賃上げ率を大きく左右する労働需給、企業収益、物価はここにきていずれも明確に改善している。2018年は賃上げにとってまたとない好機といえる。

また、安倍首相は経済界に対し「3%の賃上げ」を要請しており、2018年度税制改正では賃上げ促進税制の拡充を図る方針である。しかし、賃上げ要請、賃上げ促進税制自体は安倍政権発足直後の2013年度に始まっており、それでも賃上げ率が低水準にとどまっていることからすれば、3%の賃上げが一気に達成されることはないだろう。

そもそも、経営者に自ら進んで積極的な賃上げを行うことを期待することに無理があるかもしれない。経営者の重要な任務は自社の収益を最大化することであり、そのためにはなるべく賃金を上げずに働いてもらうほうが合理的だからだ。賃金を上げなければ労働者が辞めてしまい必要な雇用を確保できなくなる、労働組合からの賃上げ要求が厳しくなる、などといった状況になって、やむなく賃金を上げるというのが実態ではないか。

また、安倍首相は経済界に対し「3%の賃上げ」を要請しており、2018年度税制改正では賃上げ促進税制の拡充を図る方針である。しかし、賃上げ要請、賃上げ促進税制自体は安倍政権発足直後の2013年度に始まっており、それでも賃上げ率が低水準にとどまっていることからすれば、3%の賃上げが一気に達成されることはないだろう。

そもそも、経営者に自ら進んで積極的な賃上げを行うことを期待することに無理があるかもしれない。経営者の重要な任務は自社の収益を最大化することであり、そのためにはなるべく賃金を上げずに働いてもらうほうが合理的だからだ。賃金を上げなければ労働者が辞めてしまい必要な雇用を確保できなくなる、労働組合からの賃上げ要求が厳しくなる、などといった状況になって、やむなく賃金を上げるというのが実態ではないか。

賃上げを巡る環境は極めて良好だが、組合側の要求水準は上がっていない。連合の2018年春季生活闘争方針では、賃上げ要求水準が「2%程度を基準(定期昇給分を除く)」と前年と変わらなかった。連合は2014年に「定期昇給プラス物価上昇分等1%以上」と久しぶりにベースアップの要求を復活させ、2015年には「2%以上」と要求水準を引き上げたが、2016年に「2%程度」に引き下げた後、2年連続で据え置かれた。

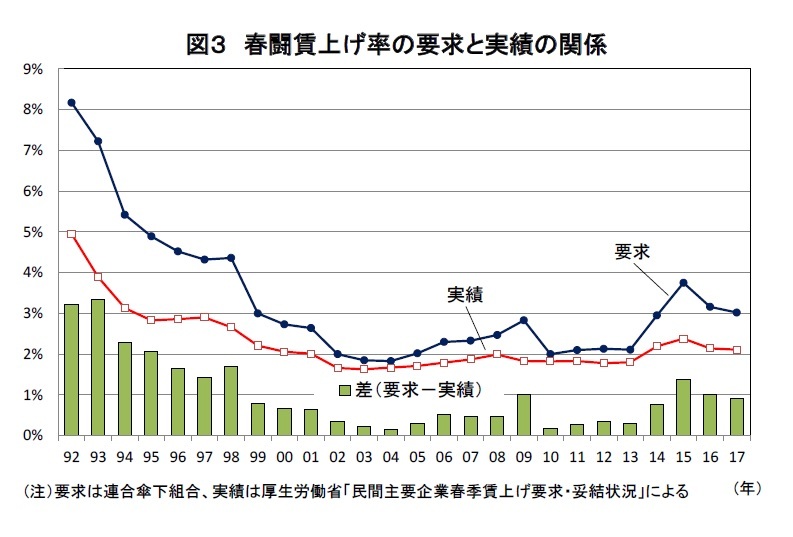

賃上げを巡る環境は極めて良好だが、組合側の要求水準は上がっていない。連合の2018年春季生活闘争方針では、賃上げ要求水準が「2%程度を基準(定期昇給分を除く)」と前年と変わらなかった。連合は2014年に「定期昇給プラス物価上昇分等1%以上」と久しぶりにベースアップの要求を復活させ、2015年には「2%以上」と要求水準を引き上げたが、2016年に「2%程度」に引き下げた後、2年連続で据え置かれた。また、連合傘下組合の実際の要求水準も2013年の2.11%から2014年が2.95%、2015年が3.75%と大幅に上昇したが、2016年(3.16%)、2017年(3.02%)と低下し、実際の賃上げ率も2年連続で低下した(図3)。組合からの要求水準が低いままでは実際の賃上げ率が大きく高まることは期待できないだろう。

2%の物価目標と整合的な賃上げ率は4%

日本銀行は、消費者物価上昇率2%の「物価安定の目標」を2年程度で達成するために、2013年4月から異次元緩和を続けている。幸か不幸か今のところ目標は達成されていないが、日銀が2%の物価目標の旗を降ろす気配はない。また、足もとの消費者物価上昇のほとんどはエネルギー価格の上昇によるものだが、日銀が重視している「生鮮食品及びエネルギーを除く総合」の上昇率もプラス圏に浮上し、基調的な物価上昇圧力も徐々に高まりつつある。筆者は「物価が持続的に下落する状況」という意味でのデフレはすでに脱したと判断しており、大きなショックがなければ消費者物価上昇率が再びマイナスになることはないとみている。円安、原油高が大きく進んだ場合には上昇率が2%に達することもありうるだろう。

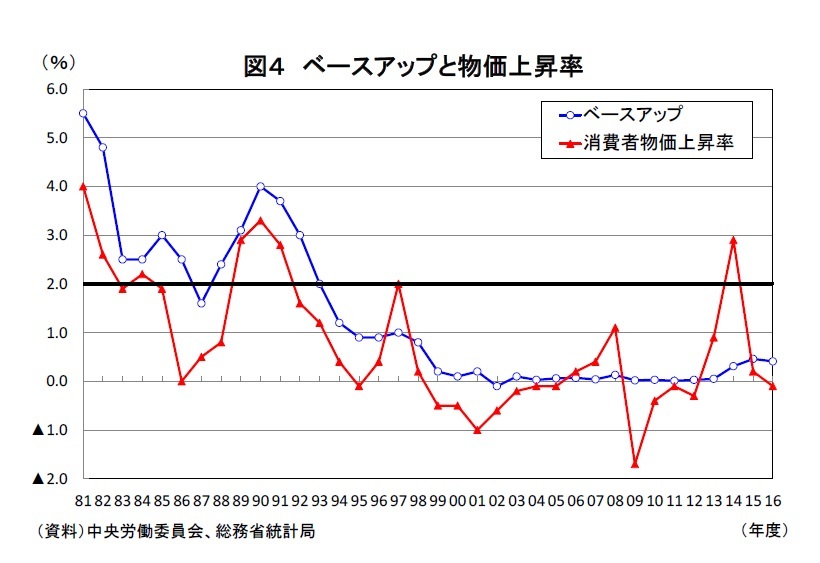

実質賃金が増えなければ本格的な消費の回復は見込めないが、2%の物価目標が達成された場合、実質賃金の伸びがプラスになるためには2%以上のベースアップが必要となる。ベースアップがほとんどない時期が長かったため、継続的に物価以上に賃金が上がることを想像できない人が増えているかもしれないが、長期的に見ればベースアップは消費者物価上昇率を上回ることがほとんどであった(図4)。

実質賃金が増えなければ本格的な消費の回復は見込めないが、2%の物価目標が達成された場合、実質賃金の伸びがプラスになるためには2%以上のベースアップが必要となる。ベースアップがほとんどない時期が長かったため、継続的に物価以上に賃金が上がることを想像できない人が増えているかもしれないが、長期的に見ればベースアップは消費者物価上昇率を上回ることがほとんどであった(図4)。ベースアップ2%を一般的に用いられる定期昇給込みの賃上げ率で表せば4%になる。これが冒頭で示した目指すべき賃上げ率の根拠だ。現実的には4%どころか安倍首相が要請した3%の賃上げを達成するのにも時間がかかるだろう。しかし、2%の物価目標と整合的な賃上げ率はあくまでも4%であり、3%が達成されたとしてもそれは通過点にすぎないことを認識しておくべきだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2017年11月20日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | 雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/30 | 鉱工業生産25年8月-7-9月期は自動車中心に減産の可能性 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/19 | 消費者物価(全国25年8月)-コアCPIは9ヵ月ぶりの3%割れ、年末には2%程度まで鈍化する見通し | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/17 | 貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む | 斎藤 太郎 | 経済・金融フラッシュ |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【目指すべき賃上げ率は4%】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

目指すべき賃上げ率は4%のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.