- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 再び問われる交付税特会の行方-地方財政の健全性は高まったのか?

2017年08月31日

文字サイズ

- 小

- 中

- 大

3――交付税特会の借入残高と臨時財政対策債の残高:ストックの側面

1|交付税特会借入残高の推移

交付税特会による借入が最初に行われたのは、1964年度の補正予算時であり、以後も国税減収などに対応する特例措置として新規借入が行われたものの、1974年度までに地方負担分の返済は完了していた。再び利用が始まったのは第1次石油危機後の1975年度であり、第2次石油危機をはさんで1983年度まで新規借入が続いたが、1984年度の制度改正によって、交付税特会借入によって地方交付税の増額をはかる方式は原則的に廃止され、既存の借入残高のうち国の負担分は一般会計によって継承されることで、一旦ゼロとなっていた。

そこで、以下では、1985年度以降を考察対象とすることとし、交付税特会借入に関する方針の変更に応じて、(1)1985~93年度、(2)1994~2000年度、(3)2001~06年度、(4)2007~10年度、(5)2011年度以降の5つの期間に分け、それぞれの期間において、どのような施策が講じられたのか、借入残高がどのように推移したのかを論ずることにしたい。

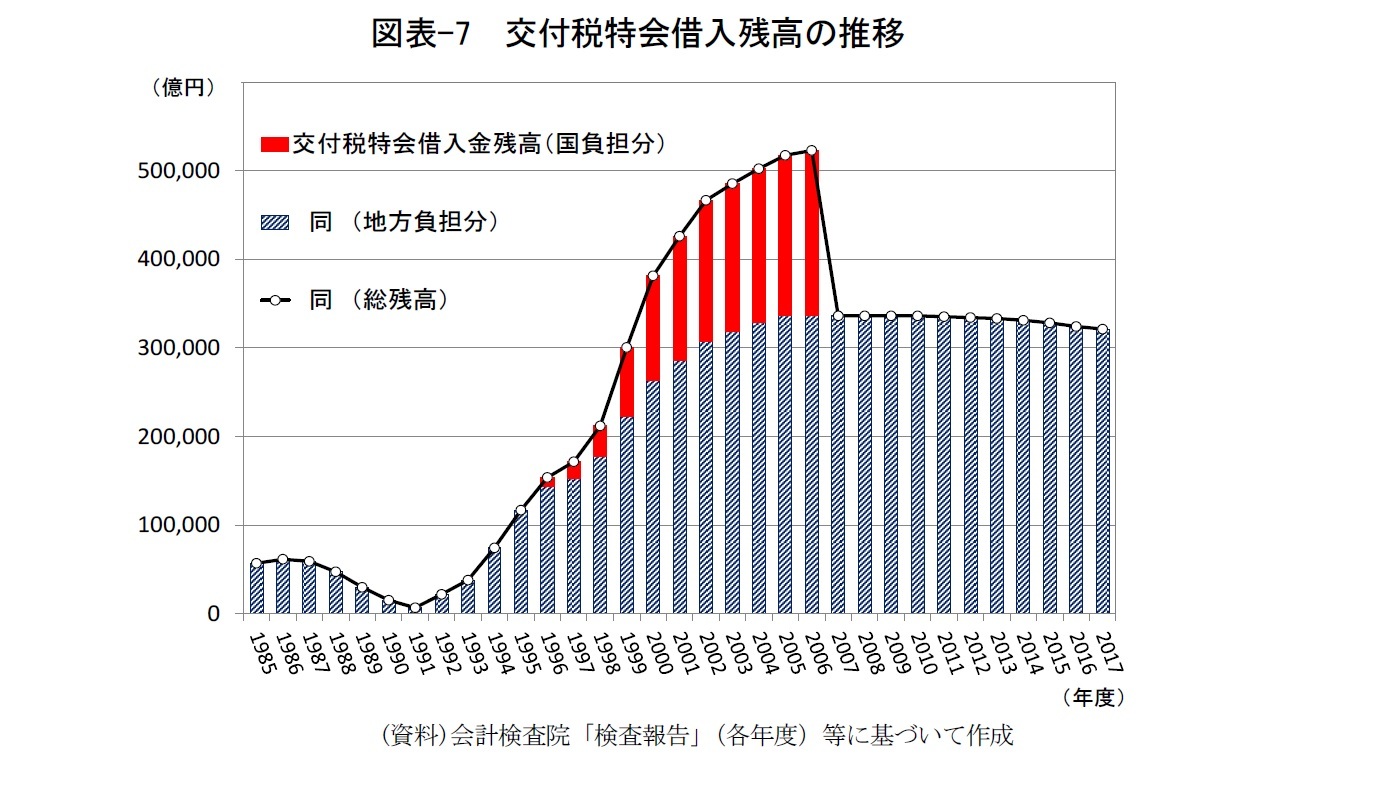

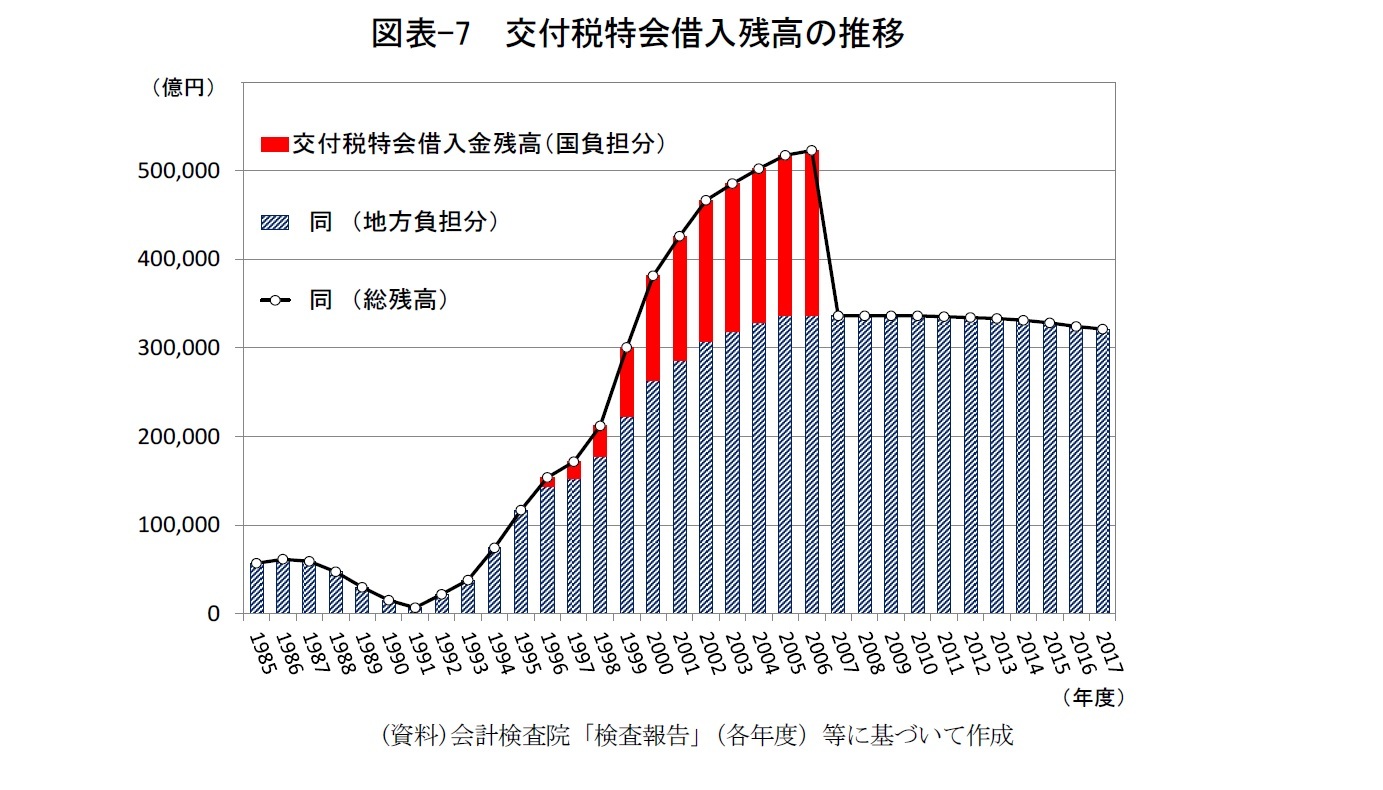

まず、図表-7は、1985年度以降の交付税特会借入残高を国負担分と地方負担分に分けて見たものである。

交付税特会による借入が最初に行われたのは、1964年度の補正予算時であり、以後も国税減収などに対応する特例措置として新規借入が行われたものの、1974年度までに地方負担分の返済は完了していた。再び利用が始まったのは第1次石油危機後の1975年度であり、第2次石油危機をはさんで1983年度まで新規借入が続いたが、1984年度の制度改正によって、交付税特会借入によって地方交付税の増額をはかる方式は原則的に廃止され、既存の借入残高のうち国の負担分は一般会計によって継承されることで、一旦ゼロとなっていた。

そこで、以下では、1985年度以降を考察対象とすることとし、交付税特会借入に関する方針の変更に応じて、(1)1985~93年度、(2)1994~2000年度、(3)2001~06年度、(4)2007~10年度、(5)2011年度以降の5つの期間に分け、それぞれの期間において、どのような施策が講じられたのか、借入残高がどのように推移したのかを論ずることにしたい。

まず、図表-7は、1985年度以降の交付税特会借入残高を国負担分と地方負担分に分けて見たものである。

(1)の1985~93年度の期間においては、新規借入が行われた年度は1986年度のみである。この時期は、第2次石油危機後の混乱が早期に収束したこともあって、財政再建への取組みが始まり、それが軌道に乗った時期であり、特に1980年代末から1990年代初頭にかけては、好景気を背景にした税収増に支えられていた。

(2)の1994~2000年度の期間は、既に述べたとおり、交付税特会による新規借入を中心に地方財政対策が講じられていた期間であり、借入残高が毎年度大幅に増加していた時期である。

(3)の2001~06年度の期間は、交付税特会借入に代わる地方財源不足解消策として臨時財政対策債の発行が始まったものの、交付税特会による新規借入も併用されていた時期である。増加ペースは②の期間と比べて鈍化したものの、交付税特会借入残高自体は毎年度増大を続け、2006年度末にピークに達した。その総額は52兆2821億円、地方負担分は33兆6173億円となっていた。

そして、永らく続いた交付税特会借入残高の増加の時代に終止符が打たれたのが、(4)の2007年度である。交付税特会による新規借入が全面的に停止されるとともに、国負担分の借入残高は全額が国の一般会計に継承されることで、借入残高はすべて地方負担分のみとなったのである。2007~10年度の期間においては、利払いは行われたものの、新規借入も償還(ネット)も行われず、借入残高が不変に保たれていた。

さらに、そのトレンドが変わったのが、(5)の2011年度である。少額ながら償還(ネット)が行われ、以後は、前年度と比べた借入残高の減少が続いている。

(2)の1994~2000年度の期間は、既に述べたとおり、交付税特会による新規借入を中心に地方財政対策が講じられていた期間であり、借入残高が毎年度大幅に増加していた時期である。

(3)の2001~06年度の期間は、交付税特会借入に代わる地方財源不足解消策として臨時財政対策債の発行が始まったものの、交付税特会による新規借入も併用されていた時期である。増加ペースは②の期間と比べて鈍化したものの、交付税特会借入残高自体は毎年度増大を続け、2006年度末にピークに達した。その総額は52兆2821億円、地方負担分は33兆6173億円となっていた。

そして、永らく続いた交付税特会借入残高の増加の時代に終止符が打たれたのが、(4)の2007年度である。交付税特会による新規借入が全面的に停止されるとともに、国負担分の借入残高は全額が国の一般会計に継承されることで、借入残高はすべて地方負担分のみとなったのである。2007~10年度の期間においては、利払いは行われたものの、新規借入も償還(ネット)も行われず、借入残高が不変に保たれていた。

さらに、そのトレンドが変わったのが、(5)の2011年度である。少額ながら償還(ネット)が行われ、以後は、前年度と比べた借入残高の減少が続いている。

2|交付税特会に対する「事業仕分け」と借入金の償還

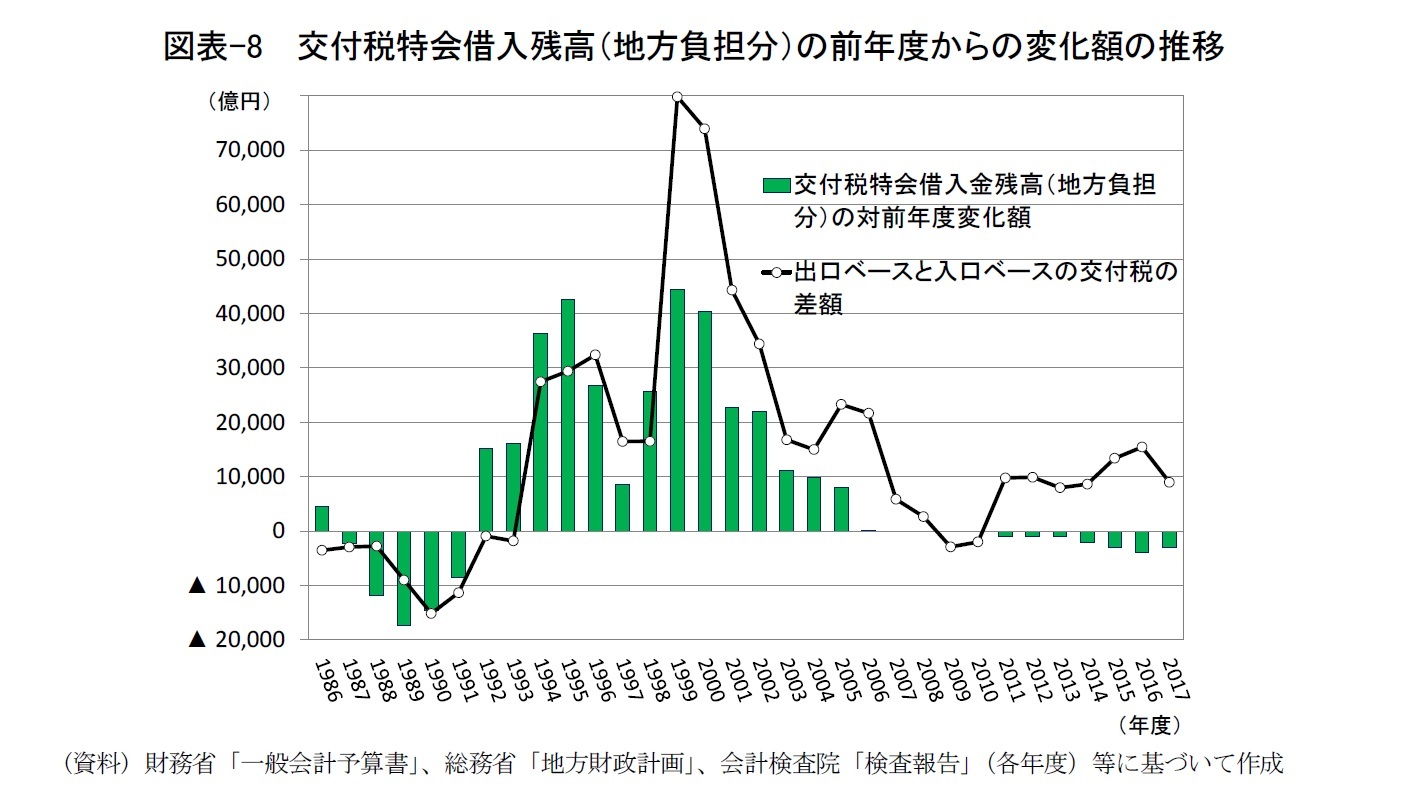

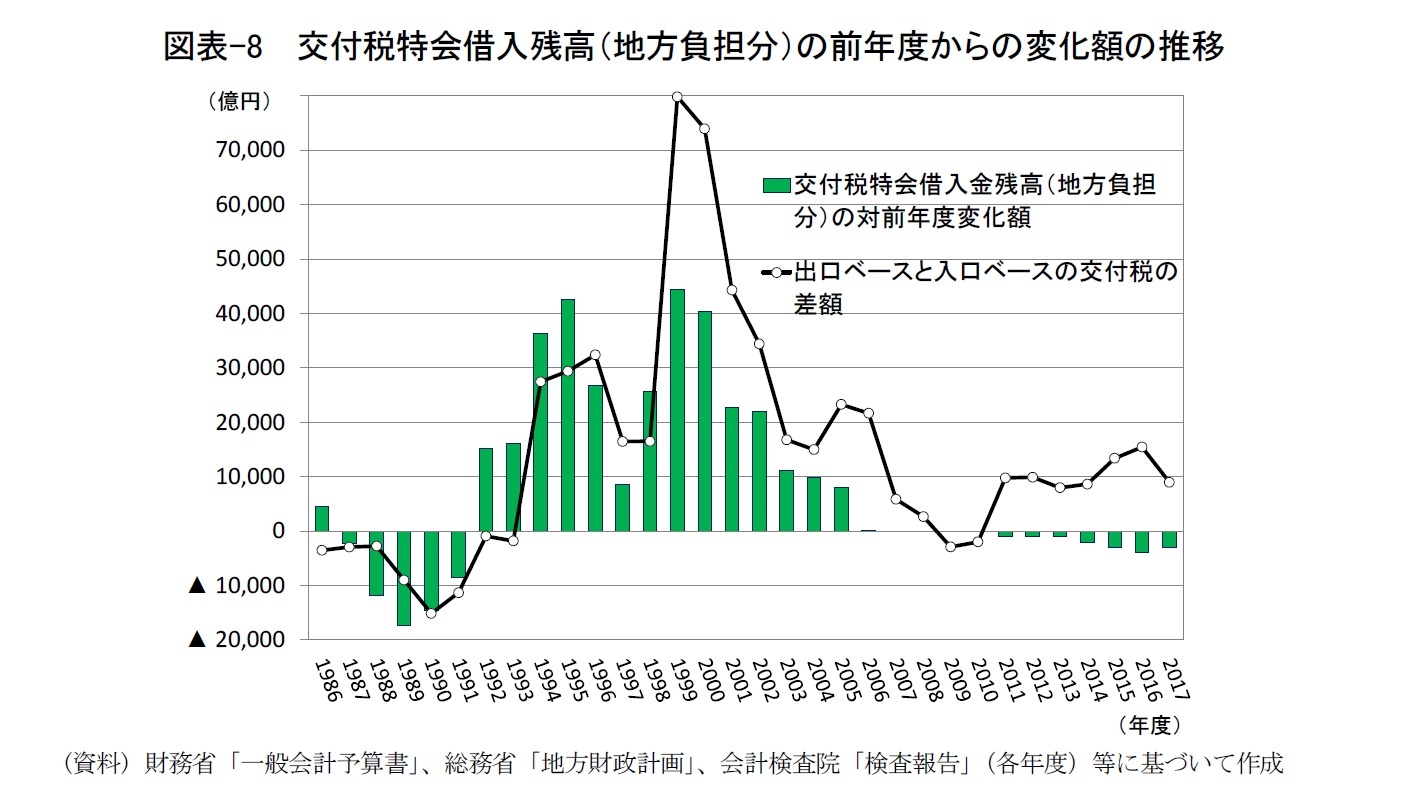

大きな地方財源不足が存在する中で自然体の予算編成が行われれば、借入残高は増えてしまうはずである。言い換えると、交付税特会借入残高が不変に保たれるためには(前節④の期間)、地方財政対策における各種の施策を通じて、交付税特会の内と外で様々な調整が行われる必要がある。そして、その方向性がさらに強化されたのが2011年度以降(前節⑤の期間)の地方財政計画においてである。その発端になったのが、国家予算の無駄をなくす観点から2010年度に実施された「事業仕分け」である。その成果として、交付税特会に関しても、残高をゼロにすることが最終目標に据えられ、ネットの償還額を正の値にする方針が示された。そして、具体的な償還計画として、2011~13年度は1000億円ずつの償還(ネット)、2014年度以降はそれを対前年度で1000億円ずつ増やすことを毎年続け、さらに、2021年度からは毎年1兆円ずつの償還(ネット)を30年間継続することが、2011年度の地方財政計画の中で明らかにされたのである。

交付税特会借入の問題点は、第1に、国民、住民からすれば、いわば会計間操作によって、地方に帰属する債務、地方の負担が見えにくくなっていることである。第2に、地方全体の債務でありながら、個別地方公共団体においては自らの債務とは認識し難く、債務返済に向けた財政健全化策を自発的に講じる誘因を持たないことである。だが、何らかの強制力を発動することで、交付税特会の借入残高をゼロにすることができれば、当然、これら2つの問題も解消される。

図表-8は、ネットの償還額(借入額)が明確になるように、借入残高の前年度からの変化額を示したものである。併せて、出口ベースと入口ベースの交付税の差額も示している。既に述べたように、この差額が交付税を巡る財源の状況を象徴的に示すシグナルではなくなったのは2009年度頃からである。さらに、この差額と交付税特会借入金のネットの償還額との関係が完全に崩れたのは2011年度以降である。

まず、2011年度において、ネットの償還額が正の値を示したのは、バブル景気による税収増の余韻が残っていた1991年度以来20年ぶりのことである。出口ベースの交付税が入口ベースの交付税を上回る状態でありながら、ネットの償還額が正の値を示すことは、交付税特会内部のみでの調整では起こり難い。言い換えると、こうした状況が実現するためには、交付税特会の外で行われる調整がきわめて大きなものになる必要がある。ネットの償還額は、2016年度まで計画通りに増額が進み、同年度においては4000億円にまで増加した。

大きな地方財源不足が存在する中で自然体の予算編成が行われれば、借入残高は増えてしまうはずである。言い換えると、交付税特会借入残高が不変に保たれるためには(前節④の期間)、地方財政対策における各種の施策を通じて、交付税特会の内と外で様々な調整が行われる必要がある。そして、その方向性がさらに強化されたのが2011年度以降(前節⑤の期間)の地方財政計画においてである。その発端になったのが、国家予算の無駄をなくす観点から2010年度に実施された「事業仕分け」である。その成果として、交付税特会に関しても、残高をゼロにすることが最終目標に据えられ、ネットの償還額を正の値にする方針が示された。そして、具体的な償還計画として、2011~13年度は1000億円ずつの償還(ネット)、2014年度以降はそれを対前年度で1000億円ずつ増やすことを毎年続け、さらに、2021年度からは毎年1兆円ずつの償還(ネット)を30年間継続することが、2011年度の地方財政計画の中で明らかにされたのである。

交付税特会借入の問題点は、第1に、国民、住民からすれば、いわば会計間操作によって、地方に帰属する債務、地方の負担が見えにくくなっていることである。第2に、地方全体の債務でありながら、個別地方公共団体においては自らの債務とは認識し難く、債務返済に向けた財政健全化策を自発的に講じる誘因を持たないことである。だが、何らかの強制力を発動することで、交付税特会の借入残高をゼロにすることができれば、当然、これら2つの問題も解消される。

図表-8は、ネットの償還額(借入額)が明確になるように、借入残高の前年度からの変化額を示したものである。併せて、出口ベースと入口ベースの交付税の差額も示している。既に述べたように、この差額が交付税を巡る財源の状況を象徴的に示すシグナルではなくなったのは2009年度頃からである。さらに、この差額と交付税特会借入金のネットの償還額との関係が完全に崩れたのは2011年度以降である。

まず、2011年度において、ネットの償還額が正の値を示したのは、バブル景気による税収増の余韻が残っていた1991年度以来20年ぶりのことである。出口ベースの交付税が入口ベースの交付税を上回る状態でありながら、ネットの償還額が正の値を示すことは、交付税特会内部のみでの調整では起こり難い。言い換えると、こうした状況が実現するためには、交付税特会の外で行われる調整がきわめて大きなものになる必要がある。ネットの償還額は、2016年度まで計画通りに増額が進み、同年度においては4000億円にまで増加した。

ここで注目されるのは、2017年度予算では償還の先送りが復活し、ネットの償還額が3000億円に減ったことである。わずか1000億円の減少であり、また、借入残高を減少すること自体は継続されているが、交付税特会残高をゼロにする目標に沿って年々のネット償還額を増やしていくという40年間に及ぶ計画の遵守が早くも4年目に躓いたという意味で、この変化が持つ意味は小さくない。

国税と地方税の増税もせず、また、地方財政計画における大幅な歳出削減も伴わない状況下で、交付税特会の外での調整によって、地方財源不足額を解消しようとすれば、実に様々な手段を講じざるを得ないはずであり、2017年度の地方財政対策の内容が複雑なのもそれが原因と考えられる。

そして、交付税特会の外で行われる調整策、財源確保の中心策は、地方公共団体による臨時財政対策債の発行であり、地方財源不足額を解消するのに必要な金額を超えて、臨時財政対策債の発行額を増やせば、交付税特会借入金の償還を増加させることは可能である。しかし、それでは、交付税特会借入金という債務を臨時財政対策債という債務に付け替えるだけであり、本質的な債務償還にはほど遠い方法である。

そのような目的で用いないとしても、臨時財政対策債は、以下で述べる問題点を抱えている。

国税と地方税の増税もせず、また、地方財政計画における大幅な歳出削減も伴わない状況下で、交付税特会の外での調整によって、地方財源不足額を解消しようとすれば、実に様々な手段を講じざるを得ないはずであり、2017年度の地方財政対策の内容が複雑なのもそれが原因と考えられる。

そして、交付税特会の外で行われる調整策、財源確保の中心策は、地方公共団体による臨時財政対策債の発行であり、地方財源不足額を解消するのに必要な金額を超えて、臨時財政対策債の発行額を増やせば、交付税特会借入金の償還を増加させることは可能である。しかし、それでは、交付税特会借入金という債務を臨時財政対策債という債務に付け替えるだけであり、本質的な債務償還にはほど遠い方法である。

そのような目的で用いないとしても、臨時財政対策債は、以下で述べる問題点を抱えている。

(2017年08月31日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

石川 達哉のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2018/12/28 | 同床異夢の臨時財政対策債-償還費を本当に負担するのは国か、地方か? | 石川 達哉 | 研究員の眼 |

| 2018/07/13 | 「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保 | 石川 達哉 | 基礎研レポート |

| 2017/08/31 | 再び問われる交付税特会の行方-地方財政の健全性は高まったのか? | 石川 達哉 | 基礎研レポート |

| 2017/07/03 | 増大する地方公共団体の基金残高 その2-実は拡大している積立不足!? | 石川 達哉 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【再び問われる交付税特会の行方-地方財政の健全性は高まったのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

再び問われる交付税特会の行方-地方財政の健全性は高まったのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.