- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国生保業界における2016年のM&A、事業再編等の動向-数と規模は対前年で減少、目立つ環境対応、守りの姿勢-

2017年08月08日

米国生保業界における2016年のM&A、事業再編等の動向-数と規模は対前年で減少、目立つ環境対応、守りの姿勢-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

米国生保市場は世界最先端の生保市場である。歴史的にM&Aや事業の再編等もさかんに行われてきた。

本稿では、米国の調査会社であるコニング社の報告書”Global Insurer Mergers&Acquisitions in 2016 -Activity Slows but Pressures Remain-”を主な情報源、AMベスト社のBest’s Briefing “Mergers and Acquisitions in the Life/Annuity Marketplace,”を参考資料として、2016年の米国生保市場におけるM&A、事業再編等の動向をまとめる。

AMベスト社のブリーフィングは、案件数や取引金額といった統計部分にはふれず、M&Aや事業再編等の目立った動きをまとめたもので、一部の保険契約の譲渡や年金リスクの移転、前年に発表され当年に完了した取引、生保会社が他業態を買収した事例など、コニングよりも幅広い事例を分析対象としているので参考とした。

なお本稿では、生命保険・個人年金事業を行う生保会社のM&A、事業再編等を対象としており、医療保険会社のM&Aは対象としていない。ご注意いただきたい。

本稿では、米国の調査会社であるコニング社の報告書”Global Insurer Mergers&Acquisitions in 2016 -Activity Slows but Pressures Remain-”を主な情報源、AMベスト社のBest’s Briefing “Mergers and Acquisitions in the Life/Annuity Marketplace,”を参考資料として、2016年の米国生保市場におけるM&A、事業再編等の動向をまとめる。

AMベスト社のブリーフィングは、案件数や取引金額といった統計部分にはふれず、M&Aや事業再編等の目立った動きをまとめたもので、一部の保険契約の譲渡や年金リスクの移転、前年に発表され当年に完了した取引、生保会社が他業態を買収した事例など、コニングよりも幅広い事例を分析対象としているので参考とした。

なお本稿では、生命保険・個人年金事業を行う生保会社のM&A、事業再編等を対象としており、医療保険会社のM&Aは対象としていない。ご注意いただきたい。

1――米国生保会社が関連するM&Aの全般傾向

(1)件数、取引規模

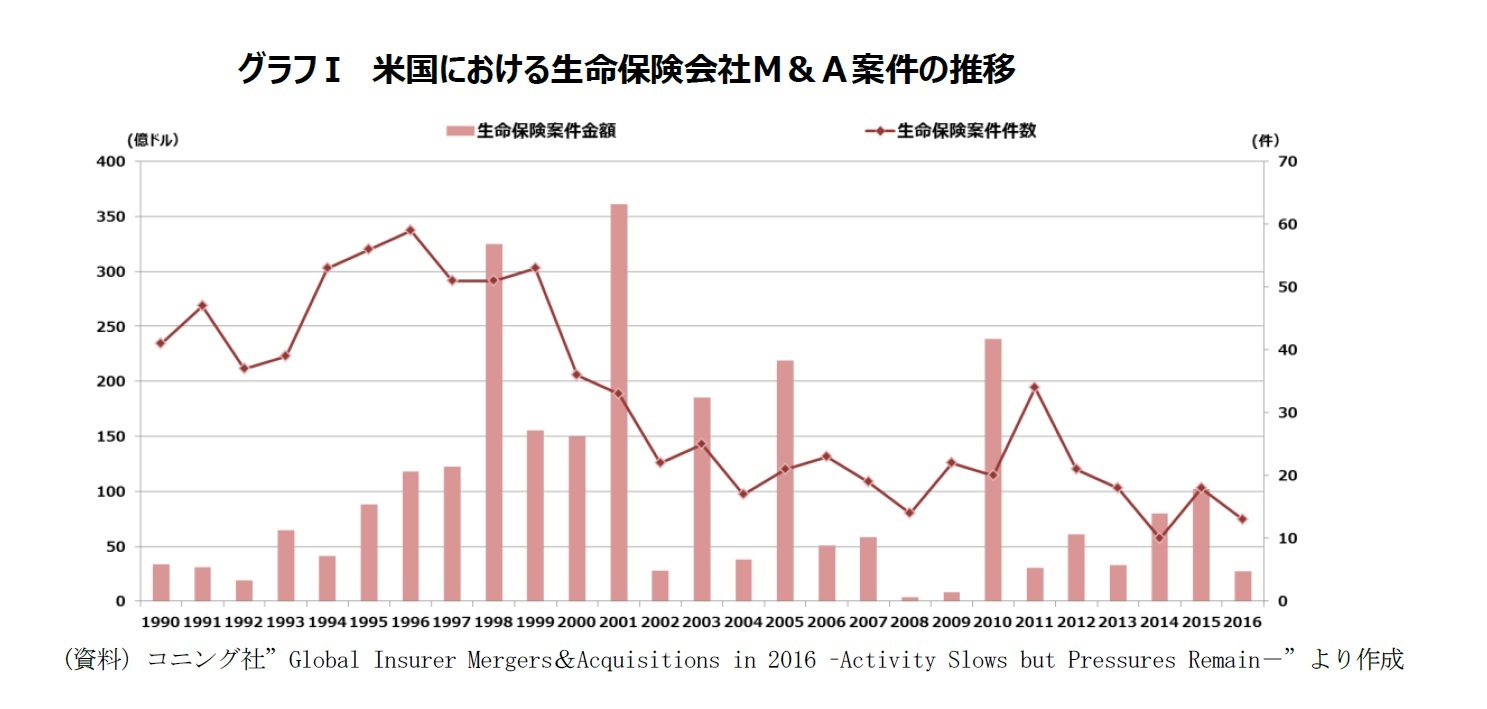

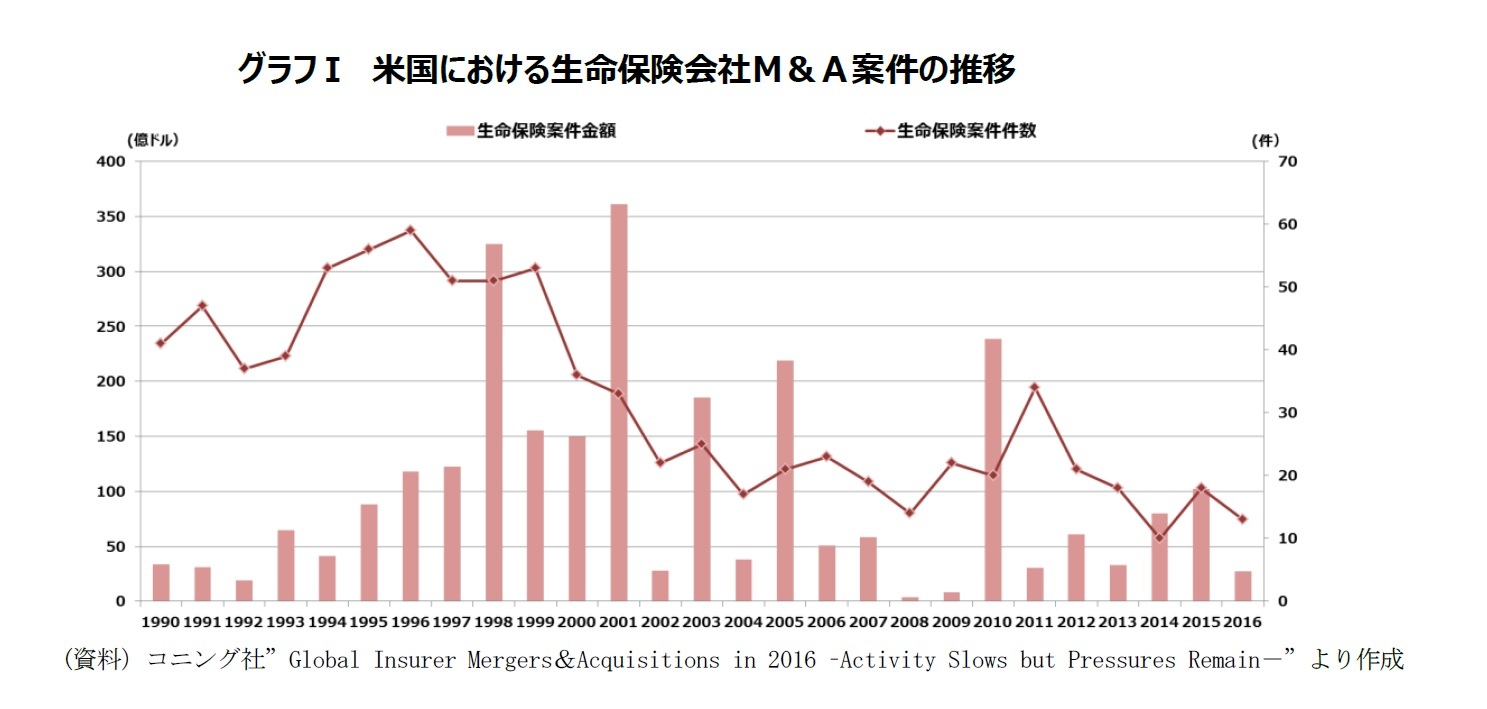

グラフ1はコニング社がまとめた、1990年~2016年の、米国生保会社が買収者または被買収社として登場する生保会社間のM&A案件の件数と取引規模の推移である。2016年のM&Aは、13件、27億ドルとなっており、2015年と比較すると、件数が18件から13件へ、取引規模も102億ドルから27億ドルへと、大きく減少している。1年前、M&Aの勢いは2016年も持続するだろうとの予想が多かったが、実際にはM&Aの勢いはそがれた形である。

AMベスト社は、こうした状況の背景には、低金利環境によりもたらされた生保会社の保守化と米国労働省(DOL)が発出したフィデューシャリー・デューティー・ルールがあるとしている(後述)。

グラフ1はコニング社がまとめた、1990年~2016年の、米国生保会社が買収者または被買収社として登場する生保会社間のM&A案件の件数と取引規模の推移である。2016年のM&Aは、13件、27億ドルとなっており、2015年と比較すると、件数が18件から13件へ、取引規模も102億ドルから27億ドルへと、大きく減少している。1年前、M&Aの勢いは2016年も持続するだろうとの予想が多かったが、実際にはM&Aの勢いはそがれた形である。

AMベスト社は、こうした状況の背景には、低金利環境によりもたらされた生保会社の保守化と米国労働省(DOL)が発出したフィデューシャリー・デューティー・ルールがあるとしている(後述)。

(2)個別案件

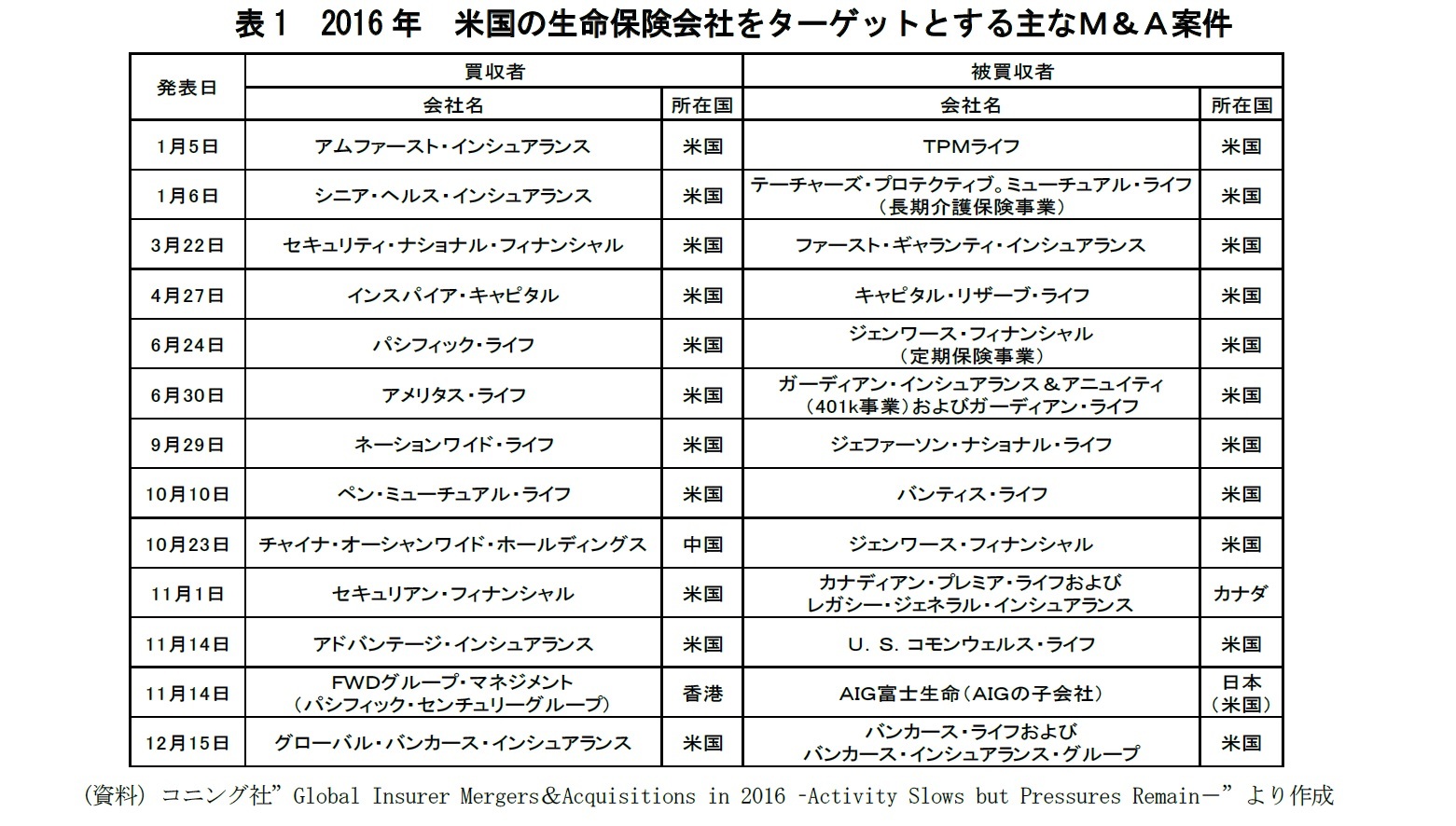

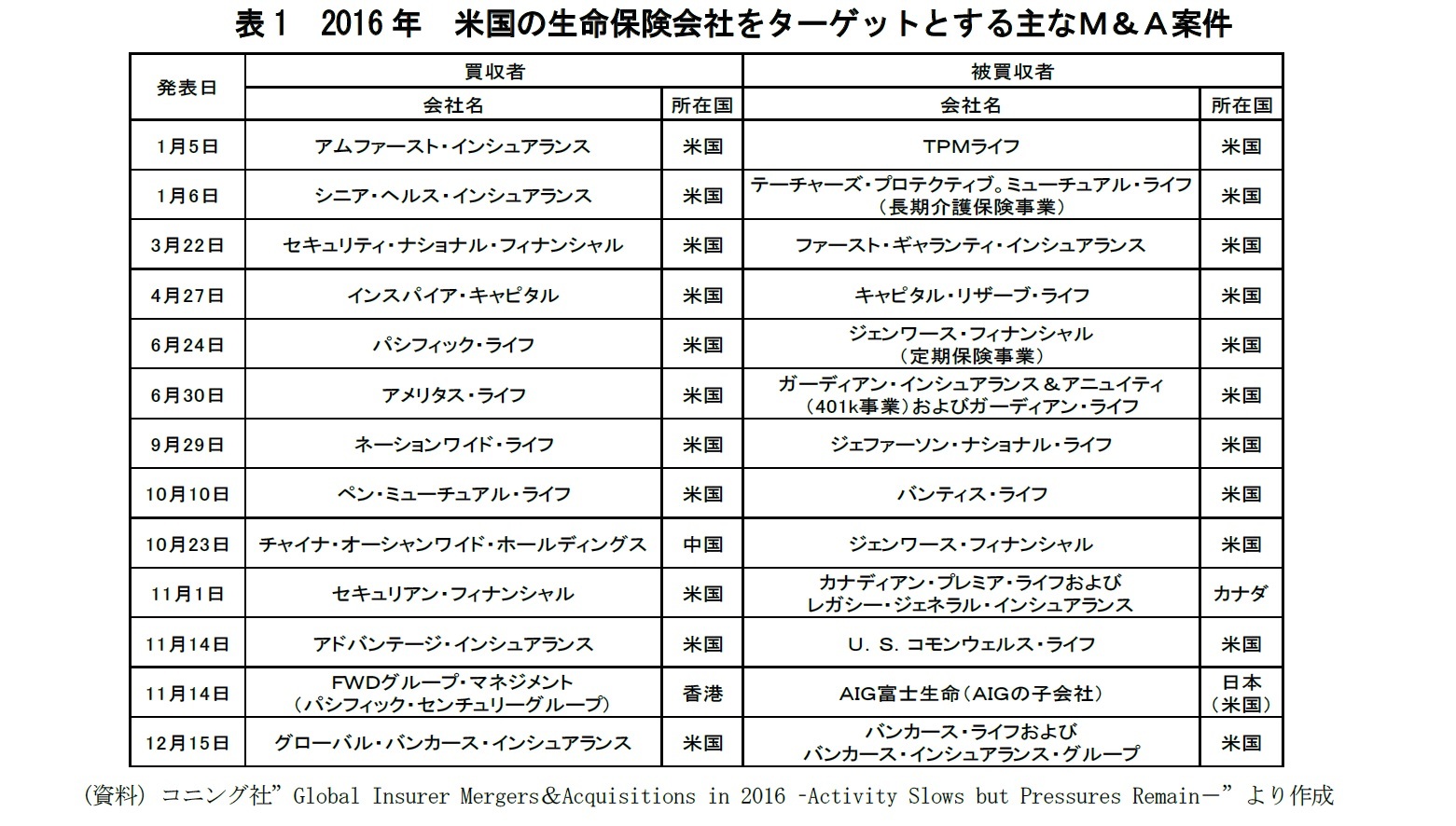

コニング社がまとめた2016年の13件は表1の通りである。このうち取引金額が10億ドルを超えた大型案件は、チャイナ・オーシャンワイドによるジェンワースの買収1件だけで、その他は小規模な案件であった。なおAMベスト社は、ティーチャーズ・インシュアランス・アンド・アニュイティ(TIAA)が地域金融機関エバー・バンク・フィナンシャル・コープを買収した案件(25億ドル)をもう1つの大型案件としている。またコニングは、統計の中に含めてはいないがとしつつ、実質的な最大案件は、メットライフの米国の個人生命保険・個人年金事業のスピンオフを通じた事業再編であるとし、トレンド分析で紹介している。

コニング社がまとめた2016年の13件は表1の通りである。このうち取引金額が10億ドルを超えた大型案件は、チャイナ・オーシャンワイドによるジェンワースの買収1件だけで、その他は小規模な案件であった。なおAMベスト社は、ティーチャーズ・インシュアランス・アンド・アニュイティ(TIAA)が地域金融機関エバー・バンク・フィナンシャル・コープを買収した案件(25億ドル)をもう1つの大型案件としている。またコニングは、統計の中に含めてはいないがとしつつ、実質的な最大案件は、メットライフの米国の個人生命保険・個人年金事業のスピンオフを通じた事業再編であるとし、トレンド分析で紹介している。

2――米国における2016年の生命保険会社M&Aに影響を与えた環境

(1)日本から始まった低金利の伝播

コニング社は、ゼロ金利政策、マイナス金利政策によりもたらされた低収益が、2015年の日本の生保会社を、プラスのリターンを得るための海外買収に駆り立てたという。中国の保険会社による海外買収も中国経済が成熟化しリターンが穏健化していく中でリターンを最大化する手立てを捜しているのだと述べている。

(2)より高い資本リターンを求める欧州や米国の株主の期待

一方、欧州や米国では、より高い資本リターンを求める株主の要求が保険会社経営陣の判断に大きな影響を与えている。そこでは低金利環境もM&A等の売却側の大きな理由となる。

金利が高かった間に投資した利回りのいい確定利付き証券等が満期を迎え、帰ってきた資金を昨今の低利回り証券等に投資し直さなければならない状況がもたらした生保会社のマージン低下は、海外の高収益のものを手に入れるという買い手としての意識には変わらず、収益があがらない事業を売却したいという売り手としての意識を作り出した。

欧米の生保会社は、コアとなるビジネスに事業のフォーカスを絞り、収益性の悪い事業形態から脱却したいとの方向に駆り立てられ、収益的に問題がある事業や商品を処分しようと努力してきた。

(3)各国の保険監督規制

欧州ではソルベンシーIIによる資本要件の強化が、中国では海外投資に伴うリスクを懸念するようになった規制当局の動きが、生保会社のM&Aに影響を与えている。

米国では連邦労働省(DOL)が発出したフィデューシャリー・デューティー(受託者責任)ルールの変更が生保会社のM&Aや事業再編の動きに大きな影響を与えた。

コニング社は、ゼロ金利政策、マイナス金利政策によりもたらされた低収益が、2015年の日本の生保会社を、プラスのリターンを得るための海外買収に駆り立てたという。中国の保険会社による海外買収も中国経済が成熟化しリターンが穏健化していく中でリターンを最大化する手立てを捜しているのだと述べている。

(2)より高い資本リターンを求める欧州や米国の株主の期待

一方、欧州や米国では、より高い資本リターンを求める株主の要求が保険会社経営陣の判断に大きな影響を与えている。そこでは低金利環境もM&A等の売却側の大きな理由となる。

金利が高かった間に投資した利回りのいい確定利付き証券等が満期を迎え、帰ってきた資金を昨今の低利回り証券等に投資し直さなければならない状況がもたらした生保会社のマージン低下は、海外の高収益のものを手に入れるという買い手としての意識には変わらず、収益があがらない事業を売却したいという売り手としての意識を作り出した。

欧米の生保会社は、コアとなるビジネスに事業のフォーカスを絞り、収益性の悪い事業形態から脱却したいとの方向に駆り立てられ、収益的に問題がある事業や商品を処分しようと努力してきた。

(3)各国の保険監督規制

欧州ではソルベンシーIIによる資本要件の強化が、中国では海外投資に伴うリスクを懸念するようになった規制当局の動きが、生保会社のM&Aに影響を与えている。

米国では連邦労働省(DOL)が発出したフィデューシャリー・デューティー(受託者責任)ルールの変更が生保会社のM&Aや事業再編の動きに大きな影響を与えた。

3――米国における2016年の生命保険会社M&Aの特徴

(1)新たな展開を求め、自分にないものを獲得 -前向きな動機 主に買い手にとって-

1) 新たな地域や事業への参入

いくつかの買収は、地理的な拡大や事業領域の拡大を目指して実施された。

2) 販売網の拡充 新たな販売手法の獲得

いくつかの買収は、販売能力を強化するために実施された。

3) フィンテック企業のM&A

金融とテクノロジーを結び付けるフィンテック企業が金融サービス会社のビジネスモデルを破壊するだろうとの予測がある。生保会社はフィンテック企業に積極的にアプローチし、フィンテックを取り込むことで、将来の変動に備えようとしている。

アプローチの方式は、フィンテック・スタートアップ企業にシードマネーを供給して初期の成長をサポートする、保険にフォーカスしたインシュアテック企業を買収する等である。

2016年、米国では、ジョン・ハンコックがガイド・フィナンシャル社を買収し、自前のブランド名に名称変更した。

ノースウエスタン・ミューチュアルはラーン・ベスト社を買収するとともに、ベターメント社に投資した。ジョン・ハンコックとは異なり、ノースウエスタン・ミューチュアルはラーンベストの名称・ブランド変更を行わず、独立性を維持した。これは、より幅広い新規顧客に出会う機会を重視したものである。

1) 新たな地域や事業への参入

いくつかの買収は、地理的な拡大や事業領域の拡大を目指して実施された。

- セキュリティ・ナショナルはファースト・ギャランティを買収し、米国南東部でのプレゼンスを高めた。

- セキュリアンはカナダ・プレミア・ライフとその販売組織であるレガシー・ジェネラルを買収してカナダに参入した。

- アドバンテージ・インシュアランスはU.S.コモンウェルス・ライフを買収し、プエルトリコの国際保険センターに4つめの保険会社を確保した。

- インスパイア・キャピタルはキャピタル・リザーブ・ライフを買収して、生保市場に参入した。

- UNUMはH+J キャピタルLLCを買収して従業員任意加入商品である歯科診療保険、眼科診療保険における能力を拡大した。

- アメリタス・ライフはセキュリティ・ライフとセキュリティ・ヘルス・インシュアランスを買収し、従業員任意加入の歯科・眼科診療保険のプロバイダー・ネットワークを拡大した。

- TIAAはエバー・バンク・フィナンシャル・コープを買収して、バンキング業務と貸出業務を拡大した。

2) 販売網の拡充 新たな販売手法の獲得

いくつかの買収は、販売能力を強化するために実施された。

- ペン・ミューチュアルは、バンティス・ライフを買収し、生命保険と個人年金のダイレクト販売事業と銀行販売事業を獲得した。

- ネーションワイドは、ジェファーソン・ナショナルを買収し、定額報酬ベースの変額個人年金販売に関する専門性と4000人の定額報酬ベースのアドバイザーを獲得した。これはDOLのフィデューシャリー・デューティー・ルールの変更に戦略的に対応するものである(後述)。

- マスミューチュアルは、事業の再編を急ぐメットライフから、その専属リテール・エージェント網であるプレミア・クライアント・グループを買収し、自社の専属エージェント網を大幅に拡張した(メットライフの再編については後述)。

3) フィンテック企業のM&A

金融とテクノロジーを結び付けるフィンテック企業が金融サービス会社のビジネスモデルを破壊するだろうとの予測がある。生保会社はフィンテック企業に積極的にアプローチし、フィンテックを取り込むことで、将来の変動に備えようとしている。

アプローチの方式は、フィンテック・スタートアップ企業にシードマネーを供給して初期の成長をサポートする、保険にフォーカスしたインシュアテック企業を買収する等である。

2016年、米国では、ジョン・ハンコックがガイド・フィナンシャル社を買収し、自前のブランド名に名称変更した。

ノースウエスタン・ミューチュアルはラーン・ベスト社を買収するとともに、ベターメント社に投資した。ジョン・ハンコックとは異なり、ノースウエスタン・ミューチュアルはラーンベストの名称・ブランド変更を行わず、独立性を維持した。これは、より幅広い新規顧客に出会う機会を重視したものである。

(2017年08月08日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国生保業界における2016年のM&A、事業再編等の動向-数と規模は対前年で減少、目立つ環境対応、守りの姿勢-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国生保業界における2016年のM&A、事業再編等の動向-数と規模は対前年で減少、目立つ環境対応、守りの姿勢-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.