- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 10年越しのGST導入 インド経済どう変わる?

2017年07月31日

文字サイズ

- 小

- 中

- 大

1――はじめに

17年7月にインド独立以来最大の間接税改革が実現し、全国一律の物品・サービス税(GST : Goods and Services Tax)が導入された。インドの間接税は種類が多い上に各州で税率が異なり、その複雑さがビジネスの阻害要因となっていたが、複雑な間接税をGSTに一本化することによってビジネス環境を大幅に改善し、インド経済は中長期的に押し上げられると期待されている。一方、制度移行に伴うトラブルが発生し、短期的には経済に悪影響を及ぼすといった声もある。

本稿では、まずインドにおけるGST導入の背景と経緯を踏まえ、GST導入前後で間接税がどのように変わったのかを整理する。そしてGST導入によるインド経済に及ぼす中長期的な恩恵と短期的なリスクについてポイントをまとめ、最後にGSTに対する評価を述べることとする1。

1 GST制度は流動的な面もあり、実際の運用に当たっては税務の専門家に確認してもらいたい。

本稿では、まずインドにおけるGST導入の背景と経緯を踏まえ、GST導入前後で間接税がどのように変わったのかを整理する。そしてGST導入によるインド経済に及ぼす中長期的な恩恵と短期的なリスクについてポイントをまとめ、最後にGSTに対する評価を述べることとする1。

1 GST制度は流動的な面もあり、実際の運用に当たっては税務の専門家に確認してもらいたい。

2――GST導入の背景と経緯

2-1|ビジネス環境の改善を目指すモディ政権

モディ首相は、2014年の政権発足以来、モディノミクスと呼ばれる数々の改革の方針を示してきた。そのなかでもMake in India、つまり製造業の振興はモディノミクスの柱であり、その実現に向けてビジネス環境の改善とインフラ整備が求められている。

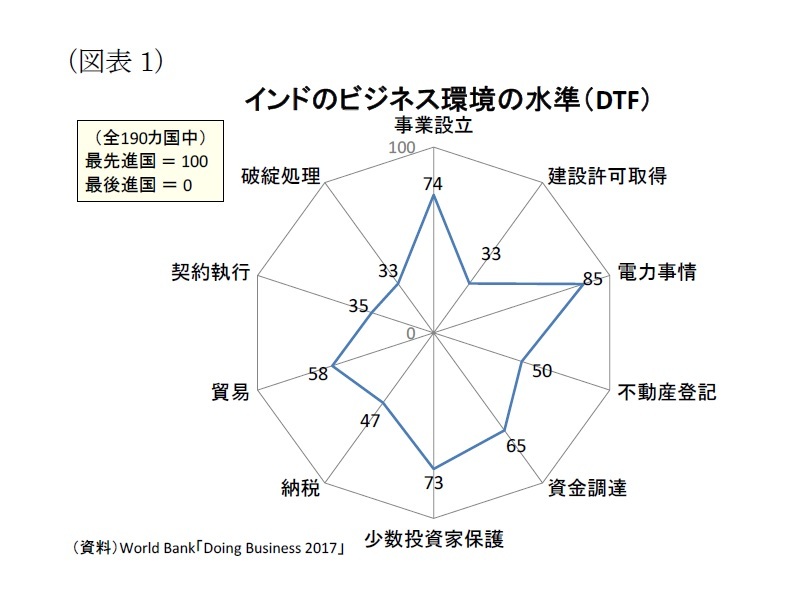

ビジネス環境の改善については、政権発足後に段階的な外資規制の緩和を進めてきたが、国際的な評価はそれほど改善していない。世界銀行が各国のビジネス環境の現状を評価した報告書「Doing Business 2017」によると、インドはビジネス環境ランキングで全190カ国中130位と低位に止まり、2016年と比べて1つしかランクアップしていない。昨年成立した破産倒産法が評価されれば順位は多少上がるだろうが、モディ首相が目指す50位にはまだ多くの取組みが必要である。

モディ首相は、2014年の政権発足以来、モディノミクスと呼ばれる数々の改革の方針を示してきた。そのなかでもMake in India、つまり製造業の振興はモディノミクスの柱であり、その実現に向けてビジネス環境の改善とインフラ整備が求められている。

ビジネス環境の改善については、政権発足後に段階的な外資規制の緩和を進めてきたが、国際的な評価はそれほど改善していない。世界銀行が各国のビジネス環境の現状を評価した報告書「Doing Business 2017」によると、インドはビジネス環境ランキングで全190カ国中130位と低位に止まり、2016年と比べて1つしかランクアップしていない。昨年成立した破産倒産法が評価されれば順位は多少上がるだろうが、モディ首相が目指す50位にはまだ多くの取組みが必要である。

上述のビジネス環境を測る10分野について、最先進国からどれだけ後れをとっているかを数量化した指標DTF(Distance To Frontier)を見ると「建設許可取得」、「納税」、「破綻処理」、「契約執行」の水準が特に低く、改善の余地が大きい項目となっている(図表1)。納税分野の4つの細項目を見ると、インドの(1)納税回数は25回/年(香港3回/年)、(2)所要時間は241時間/年(ルクセンブルク55時間)、(3)合計税率(法人税・社会保障負担等の合計額/税引き前利益)は60.6%(32カ国・地域26.1%)、(4)税金の還付など申告後に要する時間を示すPostfiling index(0~100,高いほど望ましい)は4.3ポイント(エストニア98.5ポイント)と、どれも最先進国と比べて大きな開きがある。インドは財政健全化を進めているために合計税率を下げることは必ずしも良いとは限らないが、税制改革によって納税回数や所要時間を抑える余地は大きいと言える。

上述のビジネス環境を測る10分野について、最先進国からどれだけ後れをとっているかを数量化した指標DTF(Distance To Frontier)を見ると「建設許可取得」、「納税」、「破綻処理」、「契約執行」の水準が特に低く、改善の余地が大きい項目となっている(図表1)。納税分野の4つの細項目を見ると、インドの(1)納税回数は25回/年(香港3回/年)、(2)所要時間は241時間/年(ルクセンブルク55時間)、(3)合計税率(法人税・社会保障負担等の合計額/税引き前利益)は60.6%(32カ国・地域26.1%)、(4)税金の還付など申告後に要する時間を示すPostfiling index(0~100,高いほど望ましい)は4.3ポイント(エストニア98.5ポイント)と、どれも最先進国と比べて大きな開きがある。インドは財政健全化を進めているために合計税率を下げることは必ずしも良いとは限らないが、税制改革によって納税回数や所要時間を抑える余地は大きいと言える。

2-2|複雑な税制は企業進出のハードル

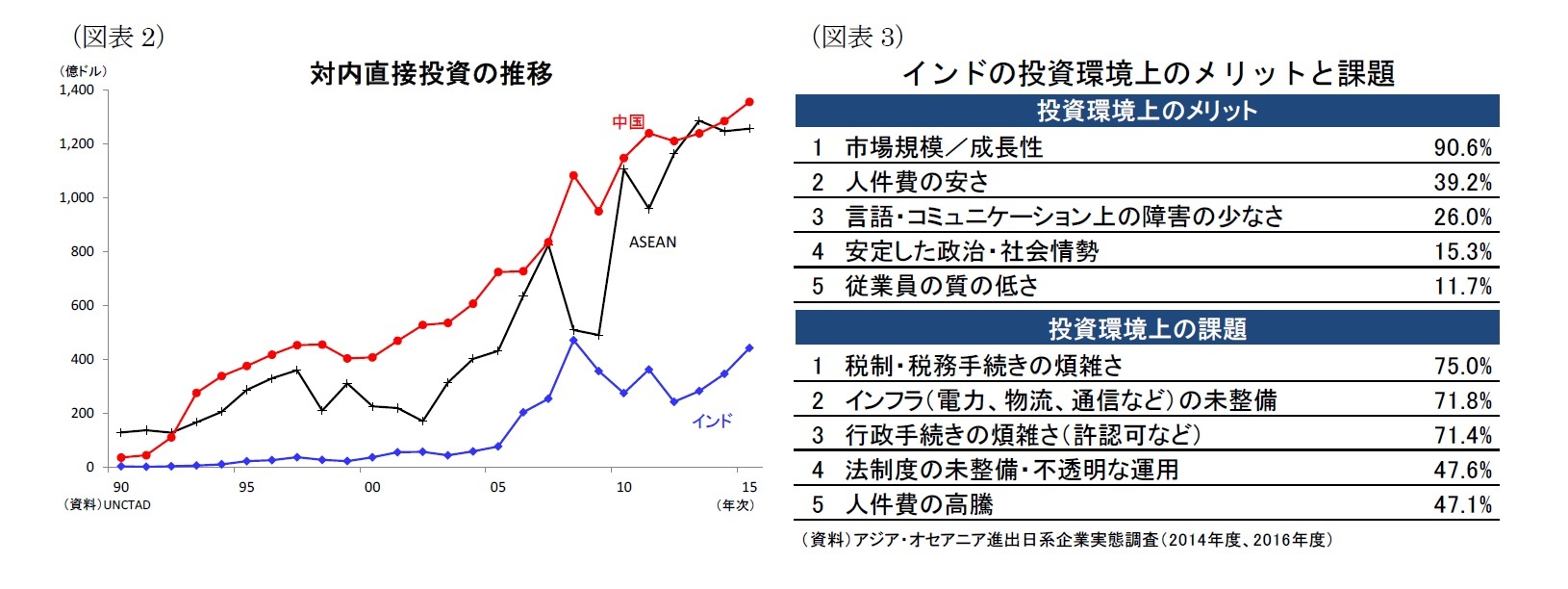

インドは12億人の巨大マーケットを有しており、日系製造業の中期的な有望な事業展開先として3年連続で1位(JBIC調査2)に選ばれた国であるが、実際の投資家の投資意欲は期待ほどには高まっていない。

インドの対内直接投資額は、ここ数年で増加しているものの、2015年が442億ドルと中国の1,356億ドルやASEANの1,257億ドルの3分の1程度に過ぎない(図表2)。この理由としては、人件費の高騰やインフラの未整備、不十分な外資規制の緩和、高インフレ体質など複数の要因が挙げられるが、ジェトロが日系企業を対象に実施したアンケート調査によると、インドの投資環境上の課題の第1位は「税制・税務手続きの煩雑さ」となっている(図表3)。経済発展が続くアジア新興国では「人件費の高騰」が最大の課題であるが、インドでは「人件費の高騰」は5位に止まっており、それだけ税制上の問題が大きいことが分かる。

インドは12億人の巨大マーケットを有しており、日系製造業の中期的な有望な事業展開先として3年連続で1位(JBIC調査2)に選ばれた国であるが、実際の投資家の投資意欲は期待ほどには高まっていない。

インドの対内直接投資額は、ここ数年で増加しているものの、2015年が442億ドルと中国の1,356億ドルやASEANの1,257億ドルの3分の1程度に過ぎない(図表2)。この理由としては、人件費の高騰やインフラの未整備、不十分な外資規制の緩和、高インフレ体質など複数の要因が挙げられるが、ジェトロが日系企業を対象に実施したアンケート調査によると、インドの投資環境上の課題の第1位は「税制・税務手続きの煩雑さ」となっている(図表3)。経済発展が続くアジア新興国では「人件費の高騰」が最大の課題であるが、インドでは「人件費の高騰」は5位に止まっており、それだけ税制上の問題が大きいことが分かる。

2 国際協力銀行(JBIC)「2016年度海外直接投資アンケート結果」

2-3|特に複雑な間接税

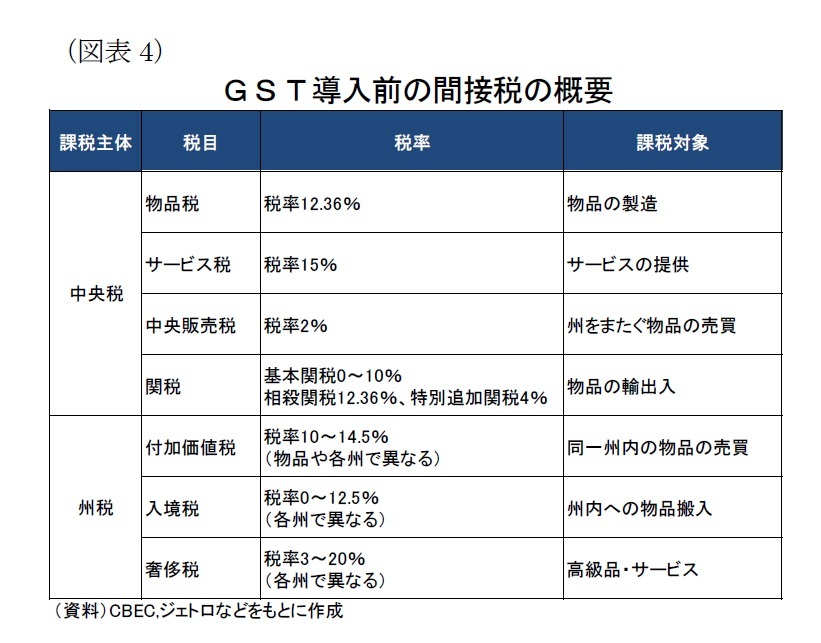

インドの税制で問題とされるのは、主に間接税であり、その税目の多さは複雑さの象徴となっていた(図表4)。例えば、インドでモノを買えば付加価値税、サービスの提供を受ければサービス税がかかり、そして州をまたいだモノの取引については付加価値税ではなく中央販売税がかかるといったように、日本でいうところの「消費税」(付加価値税)は細分化されていた。

インドの税制で問題とされるのは、主に間接税であり、その税目の多さは複雑さの象徴となっていた(図表4)。例えば、インドでモノを買えば付加価値税、サービスの提供を受ければサービス税がかかり、そして州をまたいだモノの取引については付加価値税ではなく中央販売税がかかるといったように、日本でいうところの「消費税」(付加価値税)は細分化されていた。

また州によって異なる税金が課されることも、間接税をより複雑にしていた。インドでは中央政府と地方政府双方が課税権を有しており、一部の州や地方自治体には独自の税制もある。つまり、州によって課税対象や適用される税率が異なる上、頻繁に改正されるルールや税率、遡及適用などに対応することは事業者にとって多大な負担になっていた。

また州によって異なる税金が課されることも、間接税をより複雑にしていた。インドでは中央政府と地方政府双方が課税権を有しており、一部の州や地方自治体には独自の税制もある。つまり、州によって課税対象や適用される税率が異なる上、頻繁に改正されるルールや税率、遡及適用などに対応することは事業者にとって多大な負担になっていた。さらに二重課税の問題もあった。同一州内の取引にかかる付加価値税は、(日本と同様に)仕入先に支払った税額と販売先から受け取った税額を相殺し、その差額分を納付することが認められていたが、州をまたぐ取引にかかる中央販売税(中央税)と州内の取引にかかる付加価値税(州税)は管轄する税務署が異なり、支払った税額と受け取った税額を相殺できなかった。従って、企業は相殺できずに支払った税額を追加コストとして商品価格に上乗せしたり、(中央販売税を払わなくて済むように)わざわざ各州に倉庫を置いて州内に在庫を移動させるケースもあった。

2-4|GST制定までの経緯

間接税をGSTに統一し、上述のような問題を克服しようとする動きが始まったのは2005年のことだ。当時の国民会議派政権(マンモハン・シン元首相)が2010年のGST導入に向けた議論を進めたが、減収を懸念する州政府から反対意見が相次ぎ、GSTを導入することはできなかった。

2014年の総選挙後は、モディ政権が引き継ぎ、2016年4月のGST導入を目指した。GST導入の前提となる憲法改正法案3では各州政府や野党との調整に時間がかかったが、州政府に歳入補償で歩み寄るなど反対勢力を取り込むことで議論をまとめ、2016年8月に憲法改正法案が上院を通過、9月初旬までに下院の再可決と州議会の過半数の批准も取り付けた。

その後はGSTの諸問題を話し合うGST評議会4に舞台が移り、合意形成が再び難航してGST導入は2017年7月に先送りされたものの、5月18~19日に税率を決定した後、GST関連法を制定、7月1日に10年越しの懸案だったGSTが導入された。

3 従来の憲法下では、中央政府は製造業者以外への間接税の賦課が認められていないなど、徴税における中央政府と州の役割分担が明確に区分されていた。このためGST導入には憲法改正が必要となっていた。

4 GST評議会は16年9月12日に設置された。中央政府と州政府の代表者で構成される。議長はジャイトリー財務相、副議長は州政府の代表者から選ばれた。GST評議会は(1)税率の設定、(2)対象外となる税目の選定、(3)中央と州の二元管理の枠組みの構築などの課題に取り組む。すべての審議には4分の3以上の賛成が必要であり、投票権は中央が全体の3分の1、州が3分の2を有する。

間接税をGSTに統一し、上述のような問題を克服しようとする動きが始まったのは2005年のことだ。当時の国民会議派政権(マンモハン・シン元首相)が2010年のGST導入に向けた議論を進めたが、減収を懸念する州政府から反対意見が相次ぎ、GSTを導入することはできなかった。

2014年の総選挙後は、モディ政権が引き継ぎ、2016年4月のGST導入を目指した。GST導入の前提となる憲法改正法案3では各州政府や野党との調整に時間がかかったが、州政府に歳入補償で歩み寄るなど反対勢力を取り込むことで議論をまとめ、2016年8月に憲法改正法案が上院を通過、9月初旬までに下院の再可決と州議会の過半数の批准も取り付けた。

その後はGSTの諸問題を話し合うGST評議会4に舞台が移り、合意形成が再び難航してGST導入は2017年7月に先送りされたものの、5月18~19日に税率を決定した後、GST関連法を制定、7月1日に10年越しの懸案だったGSTが導入された。

3 従来の憲法下では、中央政府は製造業者以外への間接税の賦課が認められていないなど、徴税における中央政府と州の役割分担が明確に区分されていた。このためGST導入には憲法改正が必要となっていた。

4 GST評議会は16年9月12日に設置された。中央政府と州政府の代表者で構成される。議長はジャイトリー財務相、副議長は州政府の代表者から選ばれた。GST評議会は(1)税率の設定、(2)対象外となる税目の選定、(3)中央と州の二元管理の枠組みの構築などの課題に取り組む。すべての審議には4分の3以上の賛成が必要であり、投票権は中央が全体の3分の1、州が3分の2を有する。

(2017年07月31日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【10年越しのGST導入 インド経済どう変わる?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

10年越しのGST導入 インド経済どう変わる?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.