- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 進化を続けるリバースモーゲージとヴィアジェ~超高齢社会に向けた英米仏のチャレンジ~

2017年07月12日

文字サイズ

- 小

- 中

- 大

(3)貸付機関の義務

貸付機関(サービサーを含む)は、次の義務を遵守しなければならない。

(a) 契約条件にしたがって、借り手に対し、毎月もしくは必要な場合の融資を実行すること。

(b) 可能な場合は融資プランの変更に応ずること。

(c) 借り手に対し、融資の状況を記したステートメントを約定により発行すること。

(d) 毎年の居住占有状況を検査すること(居住者の生存も確認する)。

(e) 借り手負担により、適切な維持管理・修繕を行うこと。必要な修繕は12ヶ月以内に完了させること。住宅検査を行い、検査料を支払わせること。修繕が完了した後、必要な場合は、変動金利融資にて資金を融通すること。

(4)融資保険料

FHA融資保険の保険料(Mortgage Insurance Premium: MIP)は次の通りである。MIPは初年分(Initial)とその後の毎年分(Annual)の2つに分かれている。保険料は借り手負担である。毎年分は金利分と同様の負担となるが、初年度分は、制度上、直接借り手が支払う。ただし、借り手の予算制約から、元本融資限度から差し引く形で貸付機関が負担することが多い。

【2013年9月30日以降の現状】

初年――融資限度額MCAの0.5%

ただし、初年度の融資額が元本限度額の60%を超える場合は2.5%

これは初年分の支出を減らし、MMI基金が負うリスクを軽減し、

できるだけ本来の目的にそって「年金補填する融資(月払い)」

というHECM本来の性格を高めるためのルール変更である。

毎年――融資残高の1.25%

【2010年10月4日~2013年9月29日】

初年――標準プログラム: 融資限度額MCAの2%

特例プログラム(HECM Saver): 同上の0.01%

HECM Saverは、融資限度額を10~18%程度低めとする替わりに、

保険料率を0.01%としたもので、当時は金融危機後であったことと、

HECMの普及を図るために設けた時限的プログラムである。

毎年――標準・特例プラグラム共通: 融資残高の1.25%

【導入から2010年10月3日まで】

初年――2%、 毎年――0.5%

6| HECM市場及びHMBS証券化市場の現状と今後

(1)HECM及びHMBS市場の規模

HUD/FHA及びジニーメイによると、HECM導入以来、HECM融資契約及びHECM融資債権に基づき発行されたMBS(以下、HMBSという)の実績は次の通りである。HMBSの多くがHREMIC12としてリスクを分割したマルチクラスの債券にストラクチャされているのは、通常のMBSの特性とは異なるリバースモーゲージの証券化の特徴と考えられる。

米国のHECM・HMBS市場規模を単純にイメージするための参考として、日本の住宅融資市場規模と比べてみよう13。住宅金融支援機構によると、2014年度における住宅融資の新規貸出額は約19.2兆円、融資残高は184.3兆円である。米国のHECM融資市場における新規貸出額(新規保険引受額)は日本住宅融資の場合の約13分の1、融資残高は約11分の1ということになる。

日本の住宅融資市場における新規貸出額のうち、住宅金融支援機構が行ったFLAT35等の証券化のための買取り支援額(FLATによる証券化額)は1.7兆円弱なので、米国ジニーメイが保証しているHMBSの発行額は現状でその2分の1位というイメージになる。

【HECMの実績】1989年10月1日~2015年9月30日

総契約件数: 948,736件

累積引受額: 2,202億ドル(24兆2,220億円、@110円/$)

契約完了分: 299,968件(643億ドル≒7兆730億円)

契約継続中: 614,868件(1,486億ドル≒16兆3,460億円)

HUD在庫投資: 34,060件(73億ドル≒8,030億円)

新規引受額: 2014年度 135億ドル、2015年度 131億ドル(1.5兆円弱)

【HMBS発行状況】2015年8月まで

発行残高: 522億ドル、327,728融資契約

HMBS発行額: 2014年度 71億ドル、2015年度 80億ドル、毎月5~8億ドル

内HREMIC発行額: 2014年度 51億ドル(HMBSの約72%)

2015年度 70億ドル(HMBSの約86%)

12 REMICとは内国歳入法に規定されたReal Estate Mortgage Investment Conduitのことで、多数のモーゲージプールからの元利払いを、異なる元本残高や金利条件、償還期間などに基づきリスクや特性の異なるクラスに分割する投資ビークルもしくは信託契約であり、その商品名の総称である。HECMのREMICはHREMICと表記され、償還期間に替わり、借り主の年齢などがクラス分けの基準となる。REITなどと同様に一定条件下において、ビークル段階での法人課税は回避されている。

13 住宅金融支援機構のデータに日本のリバースモーゲージが含まれるかどうかについては不明である。

(2)HMBS投資のメリット

ジニーメイによると、HMBSやHREMICを購入しているのは、大手商業銀行から小規模な地域銀行、マネーマネジャー、ミューチュアルファンド、ヘッジファンド、生命保険会社や年金基金などである。

投資家にとってのHMBSの魅力は、FHA保険やジニーメイ保証によって、通常のMBSのプレミアムが105 bps程度であるのに対し、HMBSは109~112 bpsのプレミアム(2015年10月末時点)が提供されている点とのことである。固定金利のHMBSは、融資残高の成長により5%以上のリターンが期待でき、部分返済はあるものの、通常の住宅融資では早めに頻繁に生じる借り換え行動も比較的遅く生じるため、期限前償還リスクも少ないという。投資家の需要が徐々にしか出てこないのは、市場自体が成長途上にあり様子見があることに加え、まだ機関投資家の認知度が低いためという。

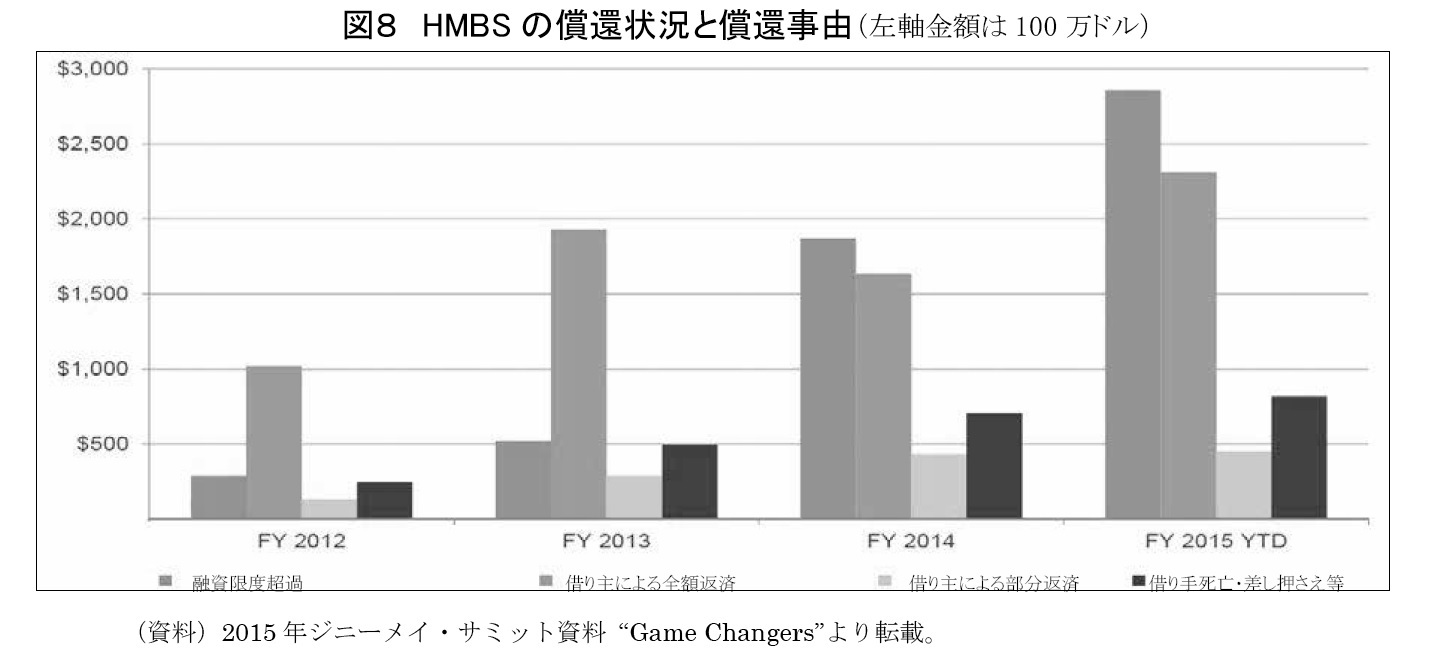

(3)HMBSの償還事由

HMBSのパフォーマンスは不定期な償還時期と償還額に左右されるが、元利の償還事由をジニーメイ資料からみると(図8)、2012年度と2013年度は「借り主による全額返済(Voluntary Full Payment)」による償還額が主であったのに対し、2014年度と2015年度は元利が融資限度額(MCA)の98%に達したことによる「融資限度超過(Mandatory Purchase Events)」を事由とする償還額が上回っている。全体として償還額も急増している。これは以前に住宅価格が高い水準にあった時点でHECM契約を行い、金融危機によって住宅価格が一旦下落し、その後、直ちに回復せずに、十分な鑑定評価額(=融資限度額MCA)が得られなかったためにも関わらず、金利が膨らんだことによって発生したものである。「借り主による全額返済」も「融資限度超過」に続いて多い。

今後もしばらく「融資限度超過」は継続するものと見込まれているようだが、投資家からすれば、ある程度、当該時期のHMBSプール債券の償還時期が読みやすくなる部分もある。しかし、MMI基金としては大きな影響を受けることとなる。

リバースモーゲージの目的からみた場合の償還事由「借り手死亡」を含む「借り手死亡・差し押さえ等」は、「借り主による部分返済」とともに、過去4年度にわたって市場規模とともに着実に増加している。

貸付機関(サービサーを含む)は、次の義務を遵守しなければならない。

(a) 契約条件にしたがって、借り手に対し、毎月もしくは必要な場合の融資を実行すること。

(b) 可能な場合は融資プランの変更に応ずること。

(c) 借り手に対し、融資の状況を記したステートメントを約定により発行すること。

(d) 毎年の居住占有状況を検査すること(居住者の生存も確認する)。

(e) 借り手負担により、適切な維持管理・修繕を行うこと。必要な修繕は12ヶ月以内に完了させること。住宅検査を行い、検査料を支払わせること。修繕が完了した後、必要な場合は、変動金利融資にて資金を融通すること。

(4)融資保険料

FHA融資保険の保険料(Mortgage Insurance Premium: MIP)は次の通りである。MIPは初年分(Initial)とその後の毎年分(Annual)の2つに分かれている。保険料は借り手負担である。毎年分は金利分と同様の負担となるが、初年度分は、制度上、直接借り手が支払う。ただし、借り手の予算制約から、元本融資限度から差し引く形で貸付機関が負担することが多い。

【2013年9月30日以降の現状】

初年――融資限度額MCAの0.5%

ただし、初年度の融資額が元本限度額の60%を超える場合は2.5%

これは初年分の支出を減らし、MMI基金が負うリスクを軽減し、

できるだけ本来の目的にそって「年金補填する融資(月払い)」

というHECM本来の性格を高めるためのルール変更である。

毎年――融資残高の1.25%

【2010年10月4日~2013年9月29日】

初年――標準プログラム: 融資限度額MCAの2%

特例プログラム(HECM Saver): 同上の0.01%

HECM Saverは、融資限度額を10~18%程度低めとする替わりに、

保険料率を0.01%としたもので、当時は金融危機後であったことと、

HECMの普及を図るために設けた時限的プログラムである。

毎年――標準・特例プラグラム共通: 融資残高の1.25%

【導入から2010年10月3日まで】

初年――2%、 毎年――0.5%

6| HECM市場及びHMBS証券化市場の現状と今後

(1)HECM及びHMBS市場の規模

HUD/FHA及びジニーメイによると、HECM導入以来、HECM融資契約及びHECM融資債権に基づき発行されたMBS(以下、HMBSという)の実績は次の通りである。HMBSの多くがHREMIC12としてリスクを分割したマルチクラスの債券にストラクチャされているのは、通常のMBSの特性とは異なるリバースモーゲージの証券化の特徴と考えられる。

米国のHECM・HMBS市場規模を単純にイメージするための参考として、日本の住宅融資市場規模と比べてみよう13。住宅金融支援機構によると、2014年度における住宅融資の新規貸出額は約19.2兆円、融資残高は184.3兆円である。米国のHECM融資市場における新規貸出額(新規保険引受額)は日本住宅融資の場合の約13分の1、融資残高は約11分の1ということになる。

日本の住宅融資市場における新規貸出額のうち、住宅金融支援機構が行ったFLAT35等の証券化のための買取り支援額(FLATによる証券化額)は1.7兆円弱なので、米国ジニーメイが保証しているHMBSの発行額は現状でその2分の1位というイメージになる。

【HECMの実績】1989年10月1日~2015年9月30日

総契約件数: 948,736件

累積引受額: 2,202億ドル(24兆2,220億円、@110円/$)

契約完了分: 299,968件(643億ドル≒7兆730億円)

契約継続中: 614,868件(1,486億ドル≒16兆3,460億円)

HUD在庫投資: 34,060件(73億ドル≒8,030億円)

新規引受額: 2014年度 135億ドル、2015年度 131億ドル(1.5兆円弱)

【HMBS発行状況】2015年8月まで

発行残高: 522億ドル、327,728融資契約

HMBS発行額: 2014年度 71億ドル、2015年度 80億ドル、毎月5~8億ドル

内HREMIC発行額: 2014年度 51億ドル(HMBSの約72%)

2015年度 70億ドル(HMBSの約86%)

12 REMICとは内国歳入法に規定されたReal Estate Mortgage Investment Conduitのことで、多数のモーゲージプールからの元利払いを、異なる元本残高や金利条件、償還期間などに基づきリスクや特性の異なるクラスに分割する投資ビークルもしくは信託契約であり、その商品名の総称である。HECMのREMICはHREMICと表記され、償還期間に替わり、借り主の年齢などがクラス分けの基準となる。REITなどと同様に一定条件下において、ビークル段階での法人課税は回避されている。

13 住宅金融支援機構のデータに日本のリバースモーゲージが含まれるかどうかについては不明である。

(2)HMBS投資のメリット

ジニーメイによると、HMBSやHREMICを購入しているのは、大手商業銀行から小規模な地域銀行、マネーマネジャー、ミューチュアルファンド、ヘッジファンド、生命保険会社や年金基金などである。

投資家にとってのHMBSの魅力は、FHA保険やジニーメイ保証によって、通常のMBSのプレミアムが105 bps程度であるのに対し、HMBSは109~112 bpsのプレミアム(2015年10月末時点)が提供されている点とのことである。固定金利のHMBSは、融資残高の成長により5%以上のリターンが期待でき、部分返済はあるものの、通常の住宅融資では早めに頻繁に生じる借り換え行動も比較的遅く生じるため、期限前償還リスクも少ないという。投資家の需要が徐々にしか出てこないのは、市場自体が成長途上にあり様子見があることに加え、まだ機関投資家の認知度が低いためという。

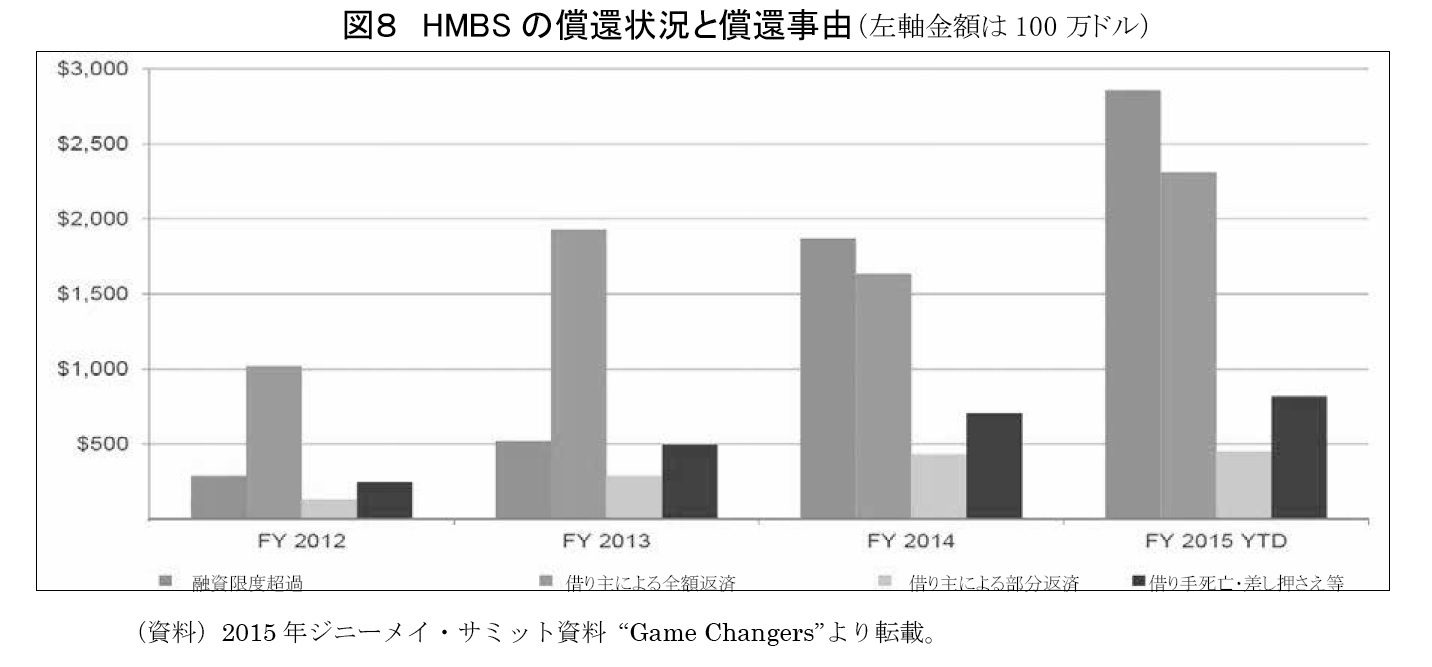

(3)HMBSの償還事由

HMBSのパフォーマンスは不定期な償還時期と償還額に左右されるが、元利の償還事由をジニーメイ資料からみると(図8)、2012年度と2013年度は「借り主による全額返済(Voluntary Full Payment)」による償還額が主であったのに対し、2014年度と2015年度は元利が融資限度額(MCA)の98%に達したことによる「融資限度超過(Mandatory Purchase Events)」を事由とする償還額が上回っている。全体として償還額も急増している。これは以前に住宅価格が高い水準にあった時点でHECM契約を行い、金融危機によって住宅価格が一旦下落し、その後、直ちに回復せずに、十分な鑑定評価額(=融資限度額MCA)が得られなかったためにも関わらず、金利が膨らんだことによって発生したものである。「借り主による全額返済」も「融資限度超過」に続いて多い。

今後もしばらく「融資限度超過」は継続するものと見込まれているようだが、投資家からすれば、ある程度、当該時期のHMBSプール債券の償還時期が読みやすくなる部分もある。しかし、MMI基金としては大きな影響を受けることとなる。

リバースモーゲージの目的からみた場合の償還事由「借り手死亡」を含む「借り手死亡・差し押さえ等」は、「借り主による部分返済」とともに、過去4年度にわたって市場規模とともに着実に増加している。

こうした点から、HECM制度の魅力を高めると同時にMMI基金の健全性を維持し、HMBSのパフォーマンスを安定させるためには、寿命や利子率、住宅価格以外の不確定要素、つまり政策的観点からの制度緩和等は最小限とし、金融危機のような事態に備え、リバースモーゲージ本来のパフォーマンスを実現することが重要と考えられる。

(4)公的なHECMか民間のリバースモーゲージか

準公共機関として住宅融資債権の証券化を行ってきたファニーメイやフレデイマックなどのGSEを、HUDの関連機能も含めて、新たな連邦住宅金融機関(Federal Housing Finance Agency)に再構築しようとする議会の動きも続いている。保証行為ではあるもののジニーメイが全面的にHMBSやHREMIC市場に関与しているのも、その流れの一環と考えられる。

業界団体であるNRMLAへのヒアリングによると、現在の融資限度額(MCA)が市場における住宅価格の上昇という実態からすると、625,500ドルでは低すぎる点を除けば、HECMに制度的な不満はなく、かつ今後もFHA融資保険とジニーメイの関与がなければ、貸付機関や消費者にとって魅力的な商品づくりを民間で行うのは難しいとの見解である。具体例をあげると、カナダや豪州では、FHAのような融資保険制度がないため、融資掛け値は25%程度しか得られず、魅力ある商品づくりができていないとのことである。このように、公共のプレゼンスに対し業界からの不満はないことから、引き続き、HUDは議会と調整しながら、HECM制度とHMBS市場の育成を続けるものと判断される。

(5)民間貸付機関の動きと今後のHECM需要見通し

2010年や11年にHECMの主たる貸付機関であったウェルズ・ファーゴやバンク・オブ・アメリカ、メットライフなどの大手金融機関は市場から退出し、2014年や15年になると、アメリカン・アドバイザーやアーバン・ファイナンシャル、RMS/セキュリティ・ワン・レンディング、リバティ・ホーム・エクイティなどの中小貸付機関が市場を占有することになった。しかし、足下では大手が融資限度を高めた商品をベースに市場に復帰する動きがでており、今後はさらにリバースモーゲージ市場は拡大するものと見込まれている。

(4)公的なHECMか民間のリバースモーゲージか

準公共機関として住宅融資債権の証券化を行ってきたファニーメイやフレデイマックなどのGSEを、HUDの関連機能も含めて、新たな連邦住宅金融機関(Federal Housing Finance Agency)に再構築しようとする議会の動きも続いている。保証行為ではあるもののジニーメイが全面的にHMBSやHREMIC市場に関与しているのも、その流れの一環と考えられる。

業界団体であるNRMLAへのヒアリングによると、現在の融資限度額(MCA)が市場における住宅価格の上昇という実態からすると、625,500ドルでは低すぎる点を除けば、HECMに制度的な不満はなく、かつ今後もFHA融資保険とジニーメイの関与がなければ、貸付機関や消費者にとって魅力的な商品づくりを民間で行うのは難しいとの見解である。具体例をあげると、カナダや豪州では、FHAのような融資保険制度がないため、融資掛け値は25%程度しか得られず、魅力ある商品づくりができていないとのことである。このように、公共のプレゼンスに対し業界からの不満はないことから、引き続き、HUDは議会と調整しながら、HECM制度とHMBS市場の育成を続けるものと判断される。

(5)民間貸付機関の動きと今後のHECM需要見通し

2010年や11年にHECMの主たる貸付機関であったウェルズ・ファーゴやバンク・オブ・アメリカ、メットライフなどの大手金融機関は市場から退出し、2014年や15年になると、アメリカン・アドバイザーやアーバン・ファイナンシャル、RMS/セキュリティ・ワン・レンディング、リバティ・ホーム・エクイティなどの中小貸付機関が市場を占有することになった。しかし、足下では大手が融資限度を高めた商品をベースに市場に復帰する動きがでており、今後はさらにリバースモーゲージ市場は拡大するものと見込まれている。

この背景としては、1947年から1959年位に生まれたベビーブーマー7,000万人が今後順次退職するという事情がある。ベビーブーマー世代は消費支出の多い世代であったため、そのうちの半数近くは預金がほぼゼロで、残りの半数の平均貯蓄額は12万5,000ドル程度しかない。所有する平均的な住宅資産価値は25万ドルなので、退職後はHECMを使わざるを得ないという見方がある。

(2017年07月12日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1791

経歴

- 【職歴】

1975年 丸紅(株)入社

1990年 (株)ニッセイ基礎研究所入社 都市開発部(99年より社会研究部門)

2001年より現職

【加入団体等】

・日本都市計画学会(1991年‐) ・武蔵野NPOネットワーク役員

・日本不動産学会(1996年‐) ・首都圏定期借地借家件推進機構会員

・日本テレワーク学会 顧問(2001年‐)

・市民まちづくり会議・むさしの 理事長(2005年4月‐)

・日米Urban Land Institute 国際会員(1999年‐)

・米国American Real Estate Finance and Economics Association国際会員(2000年‐)

・米国National Association of Real Estate Investment Trust国際会員(1999年‐)

・英国Association of Mortgage Intermediaries準国際会員待遇(2004年‐)

・米国American Planning Association国際会員(2004年‐)

・米国Pension Real Estate Association正会員(2005年‐)

篠原 二三夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2017/07/12 | 進化を続けるリバースモーゲージとヴィアジェ~超高齢社会に向けた英米仏のチャレンジ~ | 篠原 二三夫 | ニッセイ基礎研所報 |

| 2017/02/16 | ペットとまちづくり~被災時の対策から考える~ | 篠原 二三夫 | 基礎研レター |

| 2016/07/06 | 北イタリアのまちづくり事例に学ぶ公共空間活用の重要性 | 篠原 二三夫 | ニッセイ基礎研所報 |

| 2016/05/31 | 進化を続けるリバースモーゲージ-(その2) 英国におけるエクイティ・リリースの市場展開、フランスにおけるヴィアジェ市場とファンド創設 | 篠原 二三夫 | 基礎研レポート |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【進化を続けるリバースモーゲージとヴィアジェ~超高齢社会に向けた英米仏のチャレンジ~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

進化を続けるリバースモーゲージとヴィアジェ~超高齢社会に向けた英米仏のチャレンジ~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.