- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 進化を続けるリバースモーゲージとヴィアジェ~超高齢社会に向けた英米仏のチャレンジ~

2017年07月12日

文字サイズ

- 小

- 中

- 大

3| ヴィアジェ・ファンドの登場

ヴィアジェは、射幸性が高く、市場における買い手が少ないことが普及を妨げている大きな課題であるが、最近は、ファンドを組成し、ファンドが買い手となりヴィアジェ物件を購入し、運用することによって、この課題を解消しようという動きが出ている。以下は、民間ファンドを組成しているヴィラージェ・ヴィアジェ社(Virage-Viager)及び公的なヴィアジェ・ファンドを組成しているフランス預金供託公庫(Caisse des Dépôts et Consignations: CDC)の両者から聴取した内容を報告する。

(1)ヴィアジェ・ファンドの創設の背景

1) ヴィラージェ・ヴィアジェ社による民間ファンドの場合

人口減少と高齢化によって年金加入者が少なくなり年金額は低下している。国民の寿命は延びても年金額は増えないため、ヴィアジェ市場を拡大させないと、年金を補填する役割を担えない。年金生活をしている人たちの75%は自分が住む場所を所有しているので、ヴィラージェ・ヴィアジェ社としては、この潜在需要に対応するには、ヴィアジェを活用するのが最も合理的と考えた。

2010年に、第1号のヴィアジェ・ファンドを創設したが、その最大の理由は、ヴィアジェは個人と個人の契約なので、売り手が多すぎる割に買い手が少ないという需給ギャップを解消し、ヴィアジェの市場の規模を拡大するためである。ヴィアジェ市場のアンバランスは、売り手に対して買い手は10分の1程度である。買い手を拡大するためには、個人が購入するのではなく、機関投資家、大手の保険会社が投資できるファンドを組成し、十分な資金の裏付けにより、ファンドが個人と契約すれば、潜在需要を健在化し、需給ギャップを解消できる。単純に言えば、現在の10倍近くの取引が顕在化する可能性がある。

元々ヴィアジェ取引は民法典の規定により法的に安定しているので、個々のヴィアジェ契約をファンドが束ねて管理することによって、売り手にとってはより望ましい保証、安心感が得られようになる。そして、投資家に対しても、住宅資産のヴィアジェ運用を通じて、確実に期待する利益を得られるようにする。これがヴィアジェ・ファンドを創設する際の2つの重要なテーマである。

ファンド組成にあたり、新たな問題はプロパティ・マネージメントであった。個人間の契約の場合には所定の維持管理がなされておれば買い手もそれほど問題視していなかったが、機関投資家が資金を出していることから、不動産の価値をしっかりと維持しなければならない。維持管理を怠ると、20年ほどで物件価値が下がる懸念があるからである。個々のヴィアジェ物件をしっかりと維持管理することは、費用負担も含め、なかなか難しい課題であったが、今では逆に積極的な維持管理を行うことによってバリューアップに結びつけ、将来のリターンを高めようとしている。

2) 預金供託公庫(CDC)グループ出資による公的なセルティヴィア・ファンドの場合

預金供託公庫は様々な社会資本への投融資を行う公的金融機関であり、セルティヴィア・ファンド(Certivia Fund)を組成するにあたっては、公共的な問題意識と課題設定が必要であった。

まずは、人口の高齢化によって発生する様々な課題にチャレンジすることである。最大の課題は医療・介護費の負担の問題、次に高齢者に対応した住宅への改装工事をいかに推進するかである。公共施設を含めてバリアフリー化を進めることも重要課題である。暖かい場所に住みたいということで北フランスから南フランスへの高齢者の移動が増えると見ているので、公共交通機関のアクセスビリティも課題である。

さらに、高齢に伴い収入が減り貯蓄が低下するため、いざ資金が必要な時には持家を流動化する必要があるが、これにどう対応するかという課題がある。調査によると高齢者の80%が自分の家に住みたいと考えている。一方、老人ホームに入っている高齢者の80%が自分でその経費が負担できなくなっているという事実が現前としてある。これらにどう対処するかが大きな課題であった。

預金供託公庫は、これらの課題に対し、2011年から財政投融資資金を活用し、医療・介護費用の一部を負担するとともに、人口の高齢化に合わせて住宅の改装工事がしやすいように融資プランなどを準備してきた。さらに、自治体のインフラの改装工事、公共交通機関を障害者が使いやすいように改装すること、IoTに基づいて新しいサービスを提供する努力も続けており、新たに高齢者に対応した新テクノロジーを開発する必要性も指摘している。

このうち、高齢化と住宅、年金の問題については、高齢者の特徴である持家率の高さを活用すべきという点を再認識したものの、住宅は不動産であり、流動性が乏しく直ちには資金が得られない。住宅資産の流動化を図る方法として、前述の(1)フランス不動産銀行によるリバースモーゲージの活用、(2)低所得者用の社会住宅コミュニティ(HLM団地)へのヴィアジェ導入(居住者が亡くなればHLM公社が当該住宅を買い取る)、(3)ヴィアジェ・ファンドの創設、(4)不動産信託制度の活用という4つを検討し、(1)(2)(4)を先行して実施してきたが、(3)のヴィアジェ・ファンドの活用はやや遅れてスタートした。

ヴィアジェによって不動産が流動化でき、医療・介護費用が捻出できるため、財政負担も減る。ヴィアジェ契約を通じて居住権を確保できるため、住み続けるという課題は解決できる。一時金に加え、定期金により、年金の補填が可能となる。最後の段階になると老人ホームに入るために多額の費用がかかるが、その経費の一部や全額を負担できる可能性がある。このため預金供託公庫は国策として、ヴィアジェ・ファンドに取り組むこととなった。

ただし、いくつかの課題があった。まず、死亡を賭け事にするヴィアジェ契約を扱う公的なファンドとしては、運営にあたり細心の注意が必要という点である。次に家を持ち続けたいという文化的意識は強く、居住権が残っても虚有権は喪失する、あるいは移転するということは高齢者に大きな不安を与えるため、その意識にどう配慮するかという点である。

さらに最大の課題は、平均余命が年々伸びており、長期に渡って定期支払いを続けることができるかという技術的な点である。現在のヴィアジェ市場規模は小さいため、透明性が確保されていないため、どう改善していくかという点も課題となった。

これらの課題を解決する方向として、ヴィアジェ・ファンドの創設が最も有効と考えられた。ヴィアジェは原則的に個人と個人の契約であるが、ファンドの創設は、これを個人と法人の契約にすることを意味する。どのようなメリットがあるかと言うと、買い手が法人、具体的には保険会社や規模の大きなファンドだと、取引にあたり射幸性の高い博打に投資しているといった心理的な懸念が薄れる。それに、買い手が大手の保険会社なら、売り手側からすると、長期にわたり安心して定期金の支払いを受けられるという安心感がある。

(2)ヴィアジェ・ファンドの内容と展望

ヴィラージェ・ヴィアジェ社による民間ファンドは、同社自身がセルフマネージメントを行っているのに対し、セルティヴィア・ファンドはコンペを通じて採用した第三者のラ・フランセ社(La Française)及び前述のコステ・ヴィアジェ社(Costes Viager)がマネージメントを行っている。ラ・フランセ社は大手の年金運用等を行うアセットマネージメント会社である。コステ・ヴィアジェ社はヴィアジェ仲介取引業の老舗で市場の40%を取り扱っている。

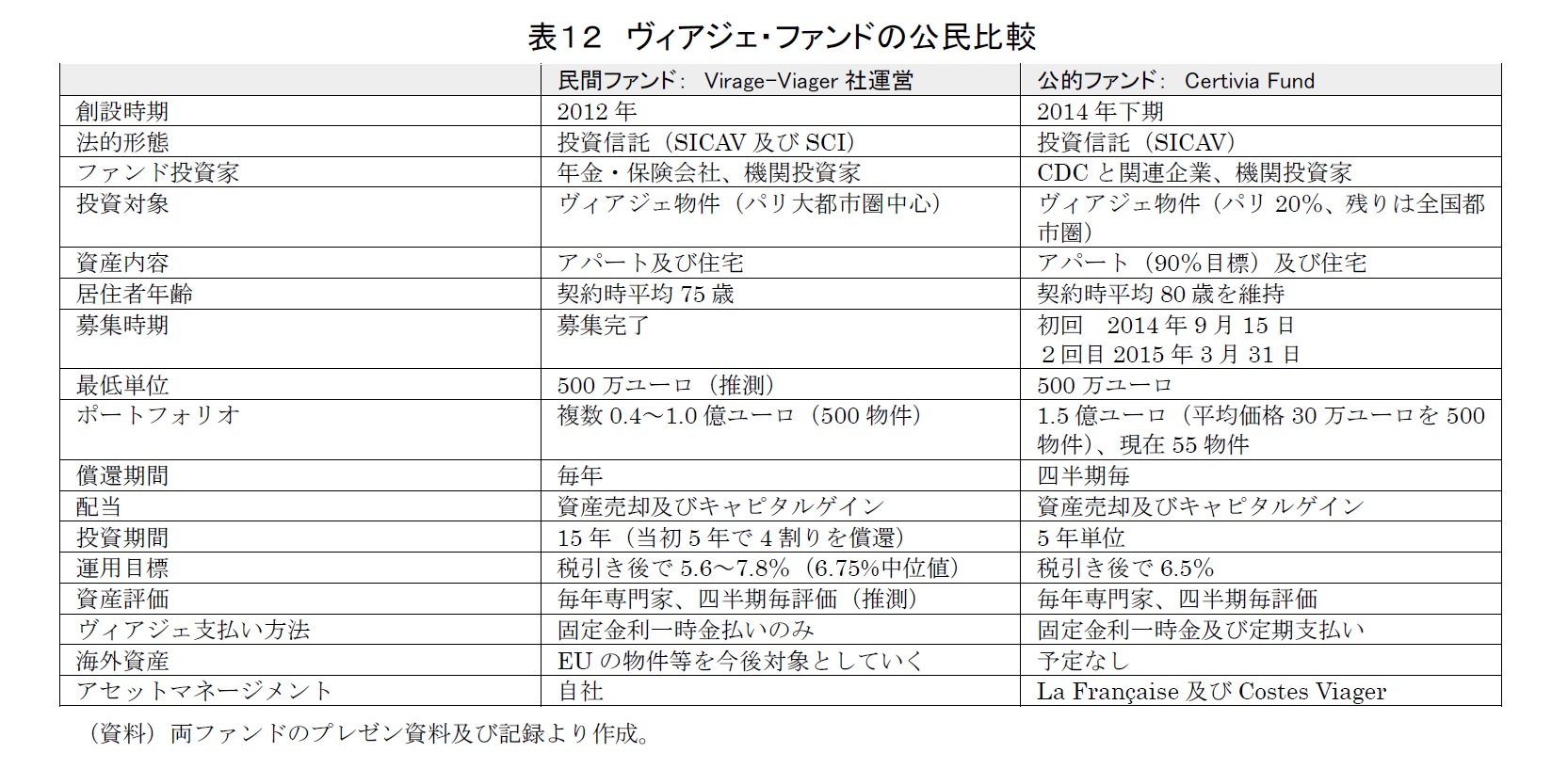

この2つのファンドを比べてみると(表12)、民間と公的ファンドの特徴が分かる。セルティヴィアは公的ファンドだけに、政策目的上、対象物件をパリ大都市圏に絞れないことから、ファンドの収益性確保はなかなか難しいようである。ヒアリングでは、住宅価格もあまり高額なものは対象にできず、平均30万ユーロ/戸を目指すとのことであり、物件確保の難しさを滲ませていた。このため1.5兆ユーロの資金を確保しながら、目標500戸に対し未だに55戸のヴィアジェ物件しか購入できていない(まだ後1年の購入期間があり、これから十分達成できるとのこと)。

この点、ヴィラージェ・ヴィアジェ社には政策面からの縛りはなく、物件の運用安定性が確保できるのであれば、高額物件をポートフォリオに加えることも可能であり、投資家が期待する運用特性に対応した複数のファンドを組成しマネージメントも行っているという。

ヴィアジェは、射幸性が高く、市場における買い手が少ないことが普及を妨げている大きな課題であるが、最近は、ファンドを組成し、ファンドが買い手となりヴィアジェ物件を購入し、運用することによって、この課題を解消しようという動きが出ている。以下は、民間ファンドを組成しているヴィラージェ・ヴィアジェ社(Virage-Viager)及び公的なヴィアジェ・ファンドを組成しているフランス預金供託公庫(Caisse des Dépôts et Consignations: CDC)の両者から聴取した内容を報告する。

(1)ヴィアジェ・ファンドの創設の背景

1) ヴィラージェ・ヴィアジェ社による民間ファンドの場合

人口減少と高齢化によって年金加入者が少なくなり年金額は低下している。国民の寿命は延びても年金額は増えないため、ヴィアジェ市場を拡大させないと、年金を補填する役割を担えない。年金生活をしている人たちの75%は自分が住む場所を所有しているので、ヴィラージェ・ヴィアジェ社としては、この潜在需要に対応するには、ヴィアジェを活用するのが最も合理的と考えた。

2010年に、第1号のヴィアジェ・ファンドを創設したが、その最大の理由は、ヴィアジェは個人と個人の契約なので、売り手が多すぎる割に買い手が少ないという需給ギャップを解消し、ヴィアジェの市場の規模を拡大するためである。ヴィアジェ市場のアンバランスは、売り手に対して買い手は10分の1程度である。買い手を拡大するためには、個人が購入するのではなく、機関投資家、大手の保険会社が投資できるファンドを組成し、十分な資金の裏付けにより、ファンドが個人と契約すれば、潜在需要を健在化し、需給ギャップを解消できる。単純に言えば、現在の10倍近くの取引が顕在化する可能性がある。

元々ヴィアジェ取引は民法典の規定により法的に安定しているので、個々のヴィアジェ契約をファンドが束ねて管理することによって、売り手にとってはより望ましい保証、安心感が得られようになる。そして、投資家に対しても、住宅資産のヴィアジェ運用を通じて、確実に期待する利益を得られるようにする。これがヴィアジェ・ファンドを創設する際の2つの重要なテーマである。

ファンド組成にあたり、新たな問題はプロパティ・マネージメントであった。個人間の契約の場合には所定の維持管理がなされておれば買い手もそれほど問題視していなかったが、機関投資家が資金を出していることから、不動産の価値をしっかりと維持しなければならない。維持管理を怠ると、20年ほどで物件価値が下がる懸念があるからである。個々のヴィアジェ物件をしっかりと維持管理することは、費用負担も含め、なかなか難しい課題であったが、今では逆に積極的な維持管理を行うことによってバリューアップに結びつけ、将来のリターンを高めようとしている。

2) 預金供託公庫(CDC)グループ出資による公的なセルティヴィア・ファンドの場合

預金供託公庫は様々な社会資本への投融資を行う公的金融機関であり、セルティヴィア・ファンド(Certivia Fund)を組成するにあたっては、公共的な問題意識と課題設定が必要であった。

まずは、人口の高齢化によって発生する様々な課題にチャレンジすることである。最大の課題は医療・介護費の負担の問題、次に高齢者に対応した住宅への改装工事をいかに推進するかである。公共施設を含めてバリアフリー化を進めることも重要課題である。暖かい場所に住みたいということで北フランスから南フランスへの高齢者の移動が増えると見ているので、公共交通機関のアクセスビリティも課題である。

さらに、高齢に伴い収入が減り貯蓄が低下するため、いざ資金が必要な時には持家を流動化する必要があるが、これにどう対応するかという課題がある。調査によると高齢者の80%が自分の家に住みたいと考えている。一方、老人ホームに入っている高齢者の80%が自分でその経費が負担できなくなっているという事実が現前としてある。これらにどう対処するかが大きな課題であった。

預金供託公庫は、これらの課題に対し、2011年から財政投融資資金を活用し、医療・介護費用の一部を負担するとともに、人口の高齢化に合わせて住宅の改装工事がしやすいように融資プランなどを準備してきた。さらに、自治体のインフラの改装工事、公共交通機関を障害者が使いやすいように改装すること、IoTに基づいて新しいサービスを提供する努力も続けており、新たに高齢者に対応した新テクノロジーを開発する必要性も指摘している。

このうち、高齢化と住宅、年金の問題については、高齢者の特徴である持家率の高さを活用すべきという点を再認識したものの、住宅は不動産であり、流動性が乏しく直ちには資金が得られない。住宅資産の流動化を図る方法として、前述の(1)フランス不動産銀行によるリバースモーゲージの活用、(2)低所得者用の社会住宅コミュニティ(HLM団地)へのヴィアジェ導入(居住者が亡くなればHLM公社が当該住宅を買い取る)、(3)ヴィアジェ・ファンドの創設、(4)不動産信託制度の活用という4つを検討し、(1)(2)(4)を先行して実施してきたが、(3)のヴィアジェ・ファンドの活用はやや遅れてスタートした。

ヴィアジェによって不動産が流動化でき、医療・介護費用が捻出できるため、財政負担も減る。ヴィアジェ契約を通じて居住権を確保できるため、住み続けるという課題は解決できる。一時金に加え、定期金により、年金の補填が可能となる。最後の段階になると老人ホームに入るために多額の費用がかかるが、その経費の一部や全額を負担できる可能性がある。このため預金供託公庫は国策として、ヴィアジェ・ファンドに取り組むこととなった。

ただし、いくつかの課題があった。まず、死亡を賭け事にするヴィアジェ契約を扱う公的なファンドとしては、運営にあたり細心の注意が必要という点である。次に家を持ち続けたいという文化的意識は強く、居住権が残っても虚有権は喪失する、あるいは移転するということは高齢者に大きな不安を与えるため、その意識にどう配慮するかという点である。

さらに最大の課題は、平均余命が年々伸びており、長期に渡って定期支払いを続けることができるかという技術的な点である。現在のヴィアジェ市場規模は小さいため、透明性が確保されていないため、どう改善していくかという点も課題となった。

これらの課題を解決する方向として、ヴィアジェ・ファンドの創設が最も有効と考えられた。ヴィアジェは原則的に個人と個人の契約であるが、ファンドの創設は、これを個人と法人の契約にすることを意味する。どのようなメリットがあるかと言うと、買い手が法人、具体的には保険会社や規模の大きなファンドだと、取引にあたり射幸性の高い博打に投資しているといった心理的な懸念が薄れる。それに、買い手が大手の保険会社なら、売り手側からすると、長期にわたり安心して定期金の支払いを受けられるという安心感がある。

(2)ヴィアジェ・ファンドの内容と展望

ヴィラージェ・ヴィアジェ社による民間ファンドは、同社自身がセルフマネージメントを行っているのに対し、セルティヴィア・ファンドはコンペを通じて採用した第三者のラ・フランセ社(La Française)及び前述のコステ・ヴィアジェ社(Costes Viager)がマネージメントを行っている。ラ・フランセ社は大手の年金運用等を行うアセットマネージメント会社である。コステ・ヴィアジェ社はヴィアジェ仲介取引業の老舗で市場の40%を取り扱っている。

この2つのファンドを比べてみると(表12)、民間と公的ファンドの特徴が分かる。セルティヴィアは公的ファンドだけに、政策目的上、対象物件をパリ大都市圏に絞れないことから、ファンドの収益性確保はなかなか難しいようである。ヒアリングでは、住宅価格もあまり高額なものは対象にできず、平均30万ユーロ/戸を目指すとのことであり、物件確保の難しさを滲ませていた。このため1.5兆ユーロの資金を確保しながら、目標500戸に対し未だに55戸のヴィアジェ物件しか購入できていない(まだ後1年の購入期間があり、これから十分達成できるとのこと)。

この点、ヴィラージェ・ヴィアジェ社には政策面からの縛りはなく、物件の運用安定性が確保できるのであれば、高額物件をポートフォリオに加えることも可能であり、投資家が期待する運用特性に対応した複数のファンドを組成しマネージメントも行っているという。

また、公的なセルティヴィア・ファンドの場合はヴィアジェの支払い方法に、年金を補填するという政策目的から定期金の支払いを行っているが、ヴィラージェ・ヴィアジェ社の場合は、契約後の一時金だけの支払いに限定し、投資家にとって確実性の高いキャシュフローを提供しようとしている。

同社が行った調査では、実際の売り手のニーズも定期金よりも契約後の一時金の受領にあるという。年金払いが必要な消費者は、一時金に基づき、別途年金商品を購入することもでき、同社の場合は、商品化にあたっては、一時金だけの支出に留めたとのことである。この点は、英国のライフタイム・モーゲージと同じ考え方のようである。

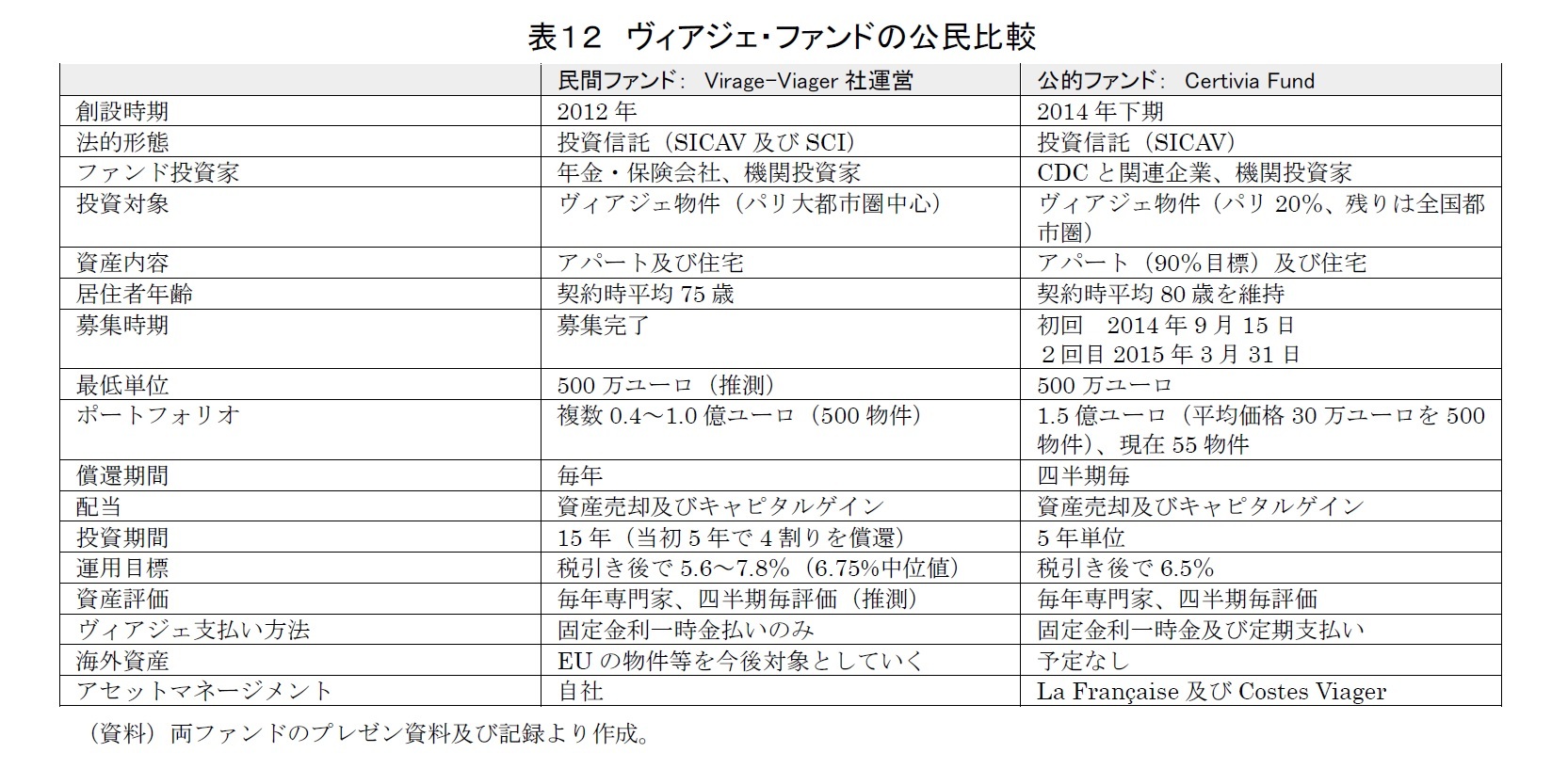

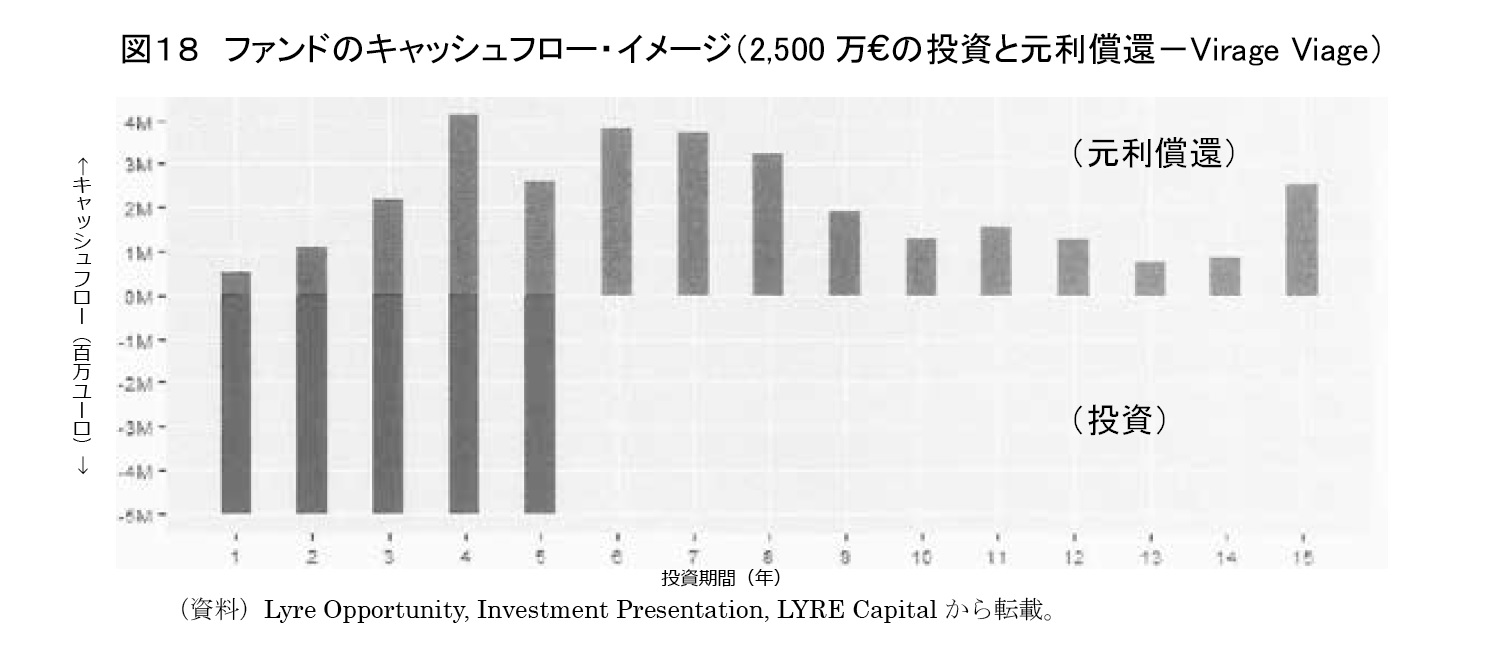

同社がマネージするファンドの事例では、概ね図18のキャッシュフローのイメージが得られるという。全体で15年の償還期間を想定し、当初の5年間で40%を償還する運用方針となっており、5年程度の固定的な償還期間を期待する投資家にとっては検討に値するものと考えられる。

ヴィラージェ・ヴィアジェ社のファンドの目論見書では、配当率のモンテカロル・シミュレーションを、成長、ベース、低迷という3つのシナリオによって分析しており、90%の信頼で、税引き後に年5.6~7.8%のIRR(中位値)が得られるとして、機関投資家に説明している。このときの住宅価格の上昇率は年1%、物価上昇率も1%なので、住宅の実質価格は横ばいを続けることを想定している(表13)。

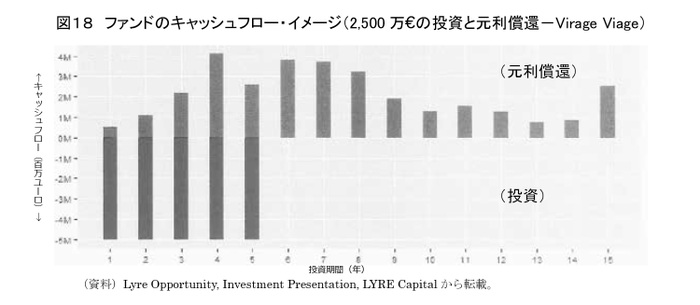

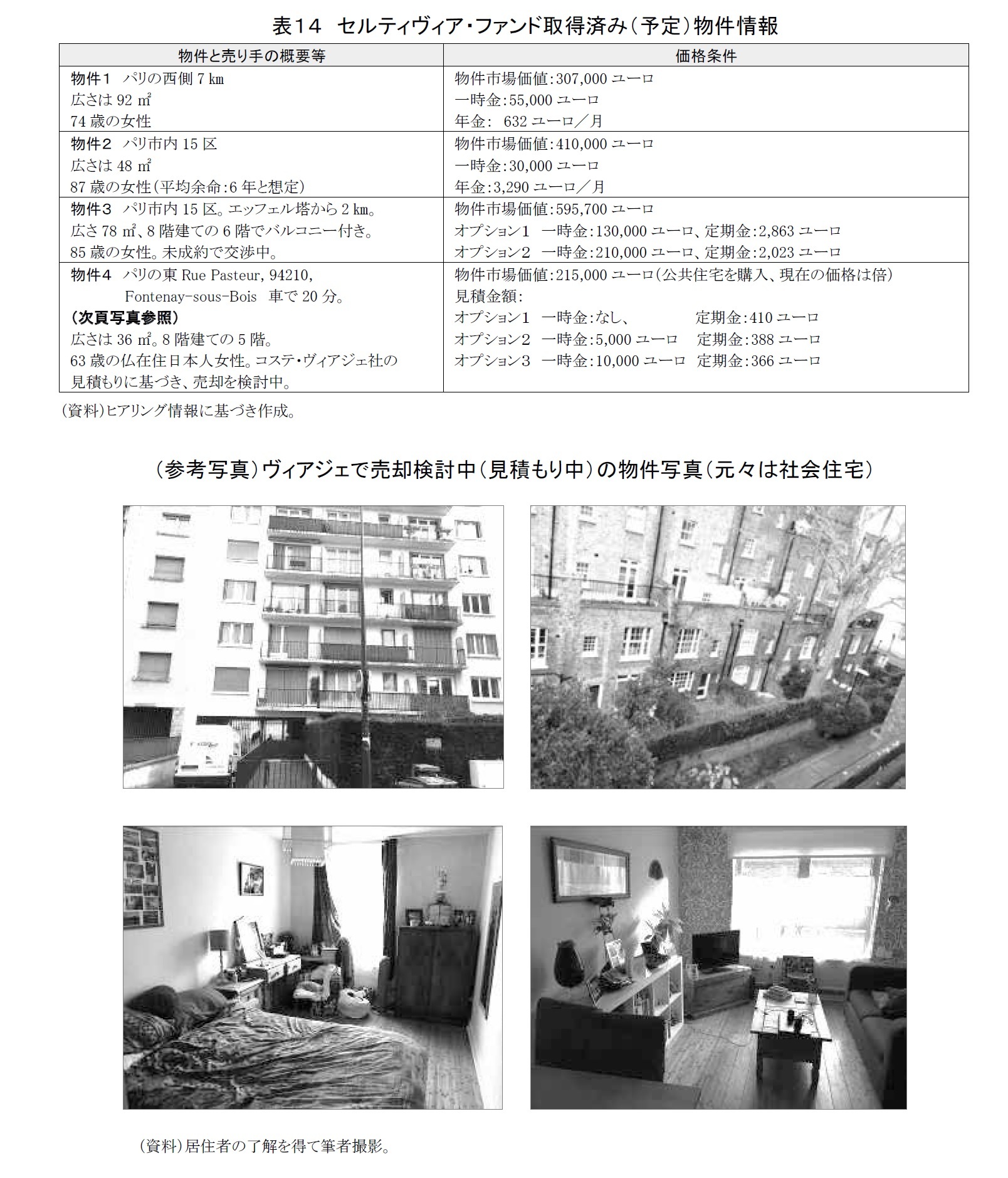

セルティヴィア・ファンドの場合、物件の管理を効率的に行うため、すべての情報はデータベース化し、簡単に参照できるようにしている。表14はヒアリング時にラ・フランセ社及びコステ・ヴィアジェ社から得た物件の概要情報である。

物件2の場合、一時金を3万ユーロ、年金を3,290ユーロ/付とし、生命表から余命を6年としているため、この物件の虚有権部分は、3万ユーロ+3,290ユーロ/月×12ヶ月×6年=266,880ユーロとなる。これは市場価格に対して65%の掛け値ということになる。

同社が行った調査では、実際の売り手のニーズも定期金よりも契約後の一時金の受領にあるという。年金払いが必要な消費者は、一時金に基づき、別途年金商品を購入することもでき、同社の場合は、商品化にあたっては、一時金だけの支出に留めたとのことである。この点は、英国のライフタイム・モーゲージと同じ考え方のようである。

同社がマネージするファンドの事例では、概ね図18のキャッシュフローのイメージが得られるという。全体で15年の償還期間を想定し、当初の5年間で40%を償還する運用方針となっており、5年程度の固定的な償還期間を期待する投資家にとっては検討に値するものと考えられる。

ヴィラージェ・ヴィアジェ社のファンドの目論見書では、配当率のモンテカロル・シミュレーションを、成長、ベース、低迷という3つのシナリオによって分析しており、90%の信頼で、税引き後に年5.6~7.8%のIRR(中位値)が得られるとして、機関投資家に説明している。このときの住宅価格の上昇率は年1%、物価上昇率も1%なので、住宅の実質価格は横ばいを続けることを想定している(表13)。

セルティヴィア・ファンドの場合、物件の管理を効率的に行うため、すべての情報はデータベース化し、簡単に参照できるようにしている。表14はヒアリング時にラ・フランセ社及びコステ・ヴィアジェ社から得た物件の概要情報である。

物件2の場合、一時金を3万ユーロ、年金を3,290ユーロ/付とし、生命表から余命を6年としているため、この物件の虚有権部分は、3万ユーロ+3,290ユーロ/月×12ヶ月×6年=266,880ユーロとなる。これは市場価格に対して65%の掛け値ということになる。

(2017年07月12日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1791

経歴

- 【職歴】

1975年 丸紅(株)入社

1990年 (株)ニッセイ基礎研究所入社 都市開発部(99年より社会研究部門)

2001年より現職

【加入団体等】

・日本都市計画学会(1991年‐) ・武蔵野NPOネットワーク役員

・日本不動産学会(1996年‐) ・首都圏定期借地借家件推進機構会員

・日本テレワーク学会 顧問(2001年‐)

・市民まちづくり会議・むさしの 理事長(2005年4月‐)

・日米Urban Land Institute 国際会員(1999年‐)

・米国American Real Estate Finance and Economics Association国際会員(2000年‐)

・米国National Association of Real Estate Investment Trust国際会員(1999年‐)

・英国Association of Mortgage Intermediaries準国際会員待遇(2004年‐)

・米国American Planning Association国際会員(2004年‐)

・米国Pension Real Estate Association正会員(2005年‐)

篠原 二三夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2017/07/12 | 進化を続けるリバースモーゲージとヴィアジェ~超高齢社会に向けた英米仏のチャレンジ~ | 篠原 二三夫 | ニッセイ基礎研所報 |

| 2017/02/16 | ペットとまちづくり~被災時の対策から考える~ | 篠原 二三夫 | 基礎研レター |

| 2016/07/06 | 北イタリアのまちづくり事例に学ぶ公共空間活用の重要性 | 篠原 二三夫 | ニッセイ基礎研所報 |

| 2016/05/31 | 進化を続けるリバースモーゲージ-(その2) 英国におけるエクイティ・リリースの市場展開、フランスにおけるヴィアジェ市場とファンド創設 | 篠原 二三夫 | 基礎研レポート |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【進化を続けるリバースモーゲージとヴィアジェ~超高齢社会に向けた英米仏のチャレンジ~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

進化を続けるリバースモーゲージとヴィアジェ~超高齢社会に向けた英米仏のチャレンジ~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.