新着記事をお届け!

成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-

成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2015年の上位10社からインドネシア生保市場における勢力を見ると、今日のインドネシア生保市場では、外資系生保が重要な役割を果たしていることがわかる。

- 第1位のプルデンシャルは英国を本国とする保険グループ(わが国で生保大手として活動している米国プルデンシャルとは別グループ)のインドネシア子会社である。

- 第2位のアリアンツはドイツを本国とする保険グループのインドネシア子会社である。

- 第3位のインドライフ・ペンションタマは1997年第5位の説明の通り。内国会社。

- 第4位のAIAは香港を本拠とする保険グループのインドネシア子会社。AIAは、もともとAIGグループのアジア部門であったが、金融危機においてAIGが経営困難に陥った際、AIGから分離・独立した。

- 第5位のジワスラヤは1997年第2位の説明の通り。国有の内国会社。

- 第6位のアクサ・マンディリはフランスを本国とする保険グループであるアクサとインドネシア最大級の銀行(政府系銀行)であるマンディリとの合弁会社。

- 第7位のマニュライフは、1997年第4位のダルマラ・マニュライフの後継会社。

- 第8位のシナールマスMSIGは、我が国の三井住友海上とインドネシアの有力企業グループであるシナールマスの合弁会社である。

- 第9位のアディサラナ・ワナアルタは内国会社。有力企業グループ所属というわけではない。ニュース記事の中には同社を林業省関連機関と民間企業の合弁会社との記述を行っているものもある。1997年では、収入保険料上位10社には入っていないが保有契約件数では第6位であった。通貨危機後の外資系生保による市場革新にもよく対応し、2002年に郵便局と販売提携する等、独自の経営努力を続けた結果、2015年には第9位へと順位を上げた。

- 第10位のブミプトラ1912は1997年第1位の説明の通り。

また特に上位に名を連ねている外資系生保は、プルデンシャル(1995年参入)、アリアンツ(1996年参入)、アクサ(アクサマンディリとは別途のアクサフィナンシャルとして1993年参入)、マニュライフ(1985年参入)等、参入後かなりの期間を経て現地化が進んでいる会社である。

これらは、IMFの管理が入った後、インドネシア政府の外資導入スタンスが本格化し、金融規制等も欧米化していったインドネシア生保市場に、世界各国で得た経験とノウハウを持ち込み、適応・定着させる形で、発展途上にあったインドネシア生保市場を導き、創造、活性化してきた。

インドネシア生保市場で上位に名を連ねる外資系生保各社は、日本の生保市場または損保市場に参入してきたことがある会社ばかりで、なじみのある会社が多い。日本市場への参入は、ほぼ完成している市場への参入であったので、今日でも、外資系生保全体のシェアが2割を超える程度に留まっている。これと対照的に、市場がまだ離陸期に入っていなかったインドネシア生保市場では、市場構造を転換させ、市場を創造・構築することによって、易々と既存勢力を凌駕し、外資系生保が3分の2のシェアを占めるまでになった。特に第1位のプルデンシャルは、1社だけで20.1%のシェアを握るという大きな成功を遂げている。

3――インドネシアで上位外資生保が採った戦略(市場育成策)

1|ユニットリンク保険の導入

ユニットリンク保険は、欧州の生保市場にルーツを持つ、投資対象とする資産の価格変動やユニット価格の変動にあわせて保険積立金の額が変動する変額生命保険である。

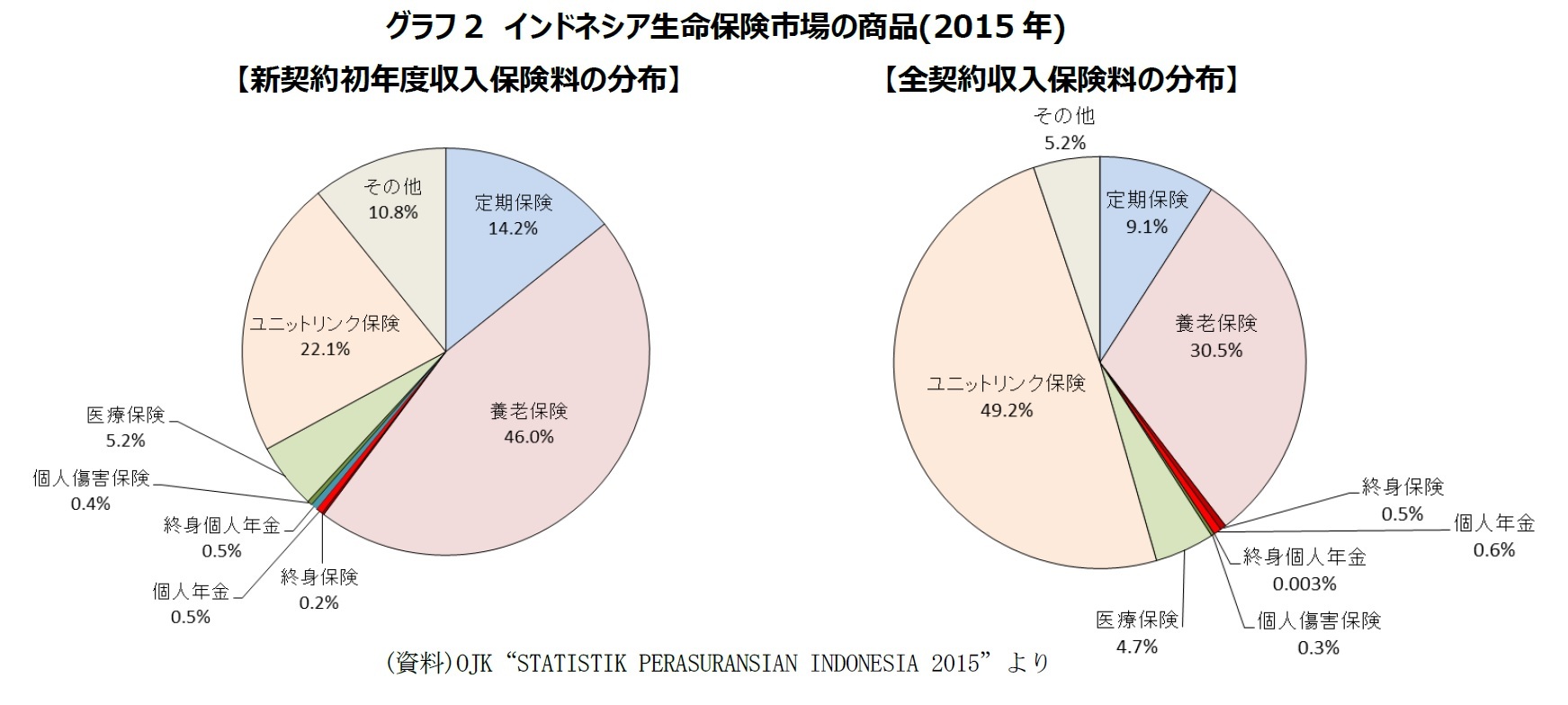

投資対象資産の値上がり等を保険の積立金に即刻反映できるので、インドネシアのように株式市場が好調であった市場では、顧客への訴求力が強かった。その結果、2015年の全生保会社の新契約初年度保険料の22.1%収、入保険料の半分弱(49.2%)をユニットリンク保険が産み出すまでに成長し、インドネシア生保市場における主力商品となっている。

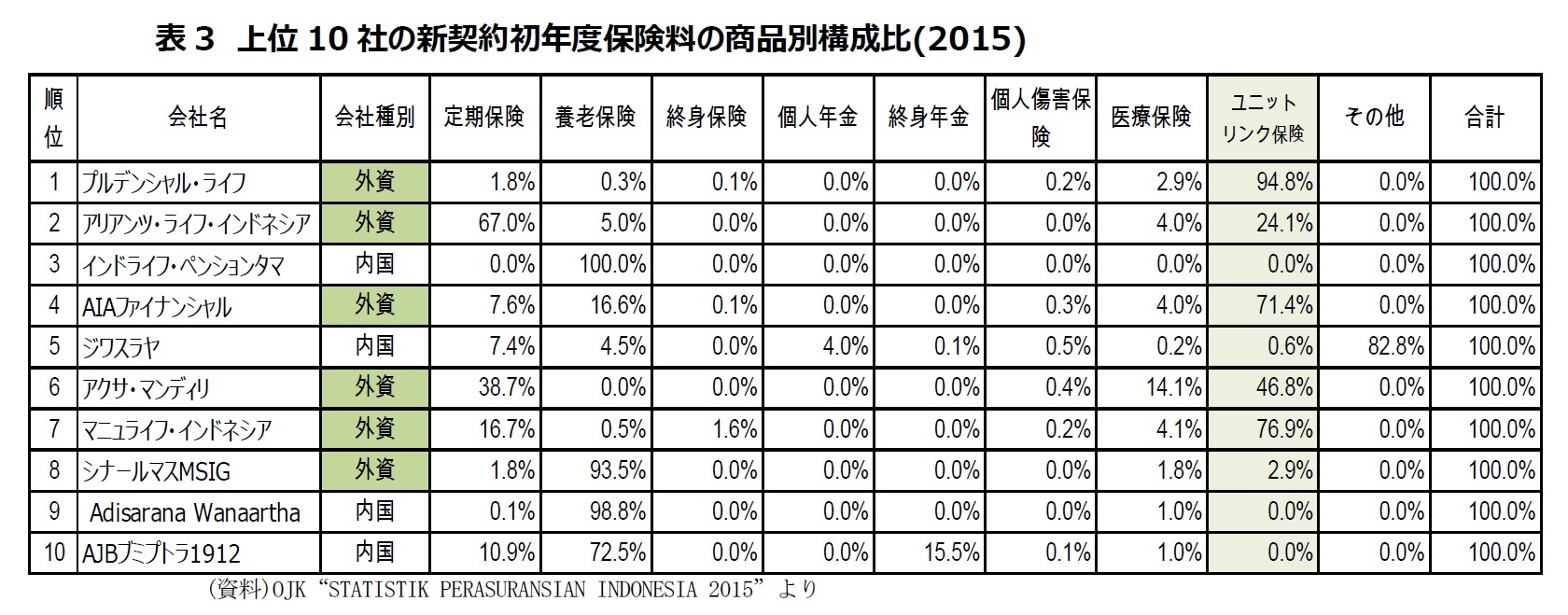

次の表3は上位10社の新契約初年度保険料の商品別構成比を一覧にしたものである。

上位10社のうち内国会社4社は、新しい商品であるユニットリンク保険に取り組んでいない。

プルデンシャル(94.8%)、AIA(71.4%)、マニュライフ(76.9%)の3社は、ユニットリンク保険への傾斜が際立っている。アクサ・マンディリ(46.8%)もユニットリンク保険のウエイトが大きい。一方、アリアンツ(24.1%)は定期保険(67.0%)の比率の方が大きい。シナールマスMSIG(2.9%)はユニットリンク保険への取組はほとんどなく、養老保険(93.5%)への傾斜が大きい。

2|販売チャネルの刷新

上位外資生保におけるユニットリンク保険への取組スタンスの相違の背景には、メインと位置付ける販売チャネルの相違等もある。

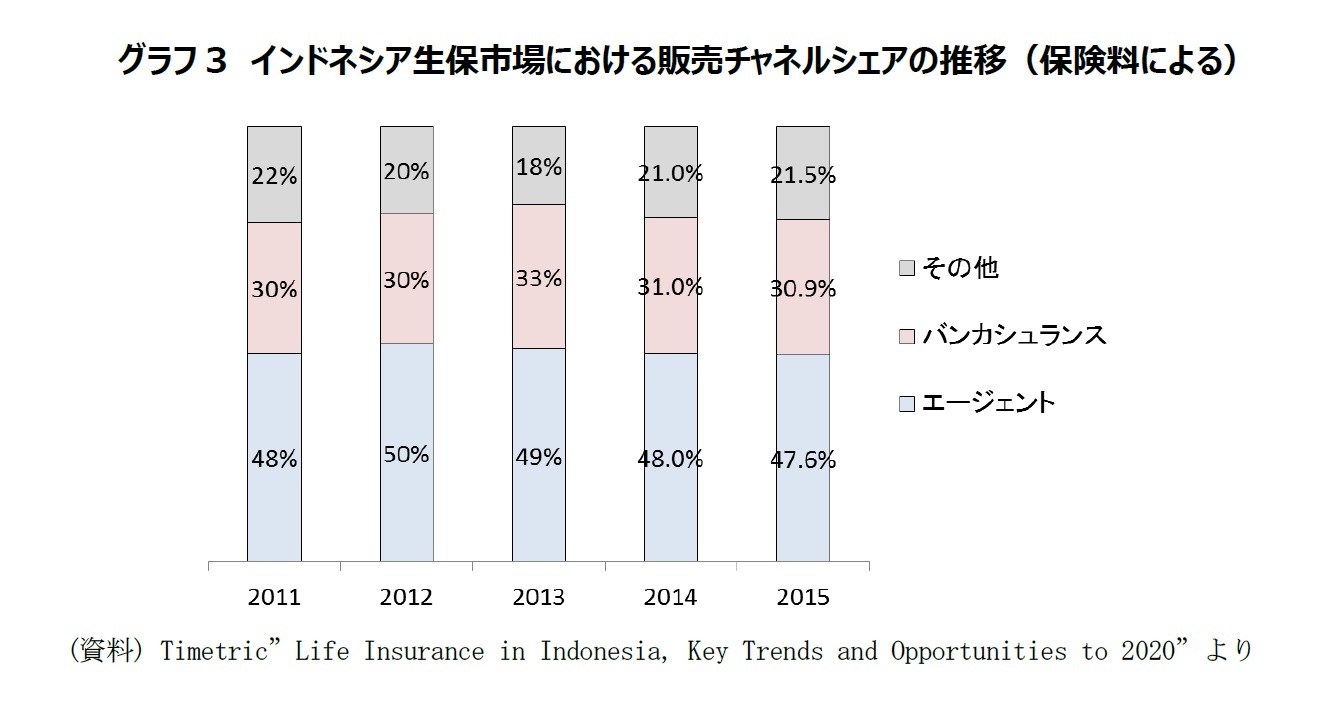

インドネシア生保市場の主たる販売チャネルは、保険エージェントとバンカシュランスである。2015年の保険料を基準にしたチャネル別販売シェアは、保険エージェントが45%、バンカシュランスが33%、その他が23%となっている。

上位外資系生保は、監督当局との連携も保ちながら、これら販売チャネルの刷新に努めてきた。

1990年代初頭のインドネシア生保市場の状況をレポートした先述の報告書『東アジアの生命保険市場』は、「エージェントは個人エージェントが主流であり、ジェネラルエージェントはほとんどない。個人エージェントは女性中心でパートタイマーが多く、伝統的な訪問販売を行っている。給与形態は歩合給(販売手数料と交通費のみ)の割合が多く、ターンオーバーが激しい。96年のエージェント総数は57社で59,258人である」と記述している。

その後、エージェント数は増えたが、「オフィスへの出勤義務もないため実際に稼働している人は少ない」等、保険エージェント制度は決して評判のいいものてはなかった。

しかし、各国での経験から生命保険販売における保険エージェントの有効性を確信していたいくつかの外資系生保は、保険エージェントをメインチャネルとする方針を採用、ぶれずに維持し続け、保険エージェント制度の整備と高度化に努めてきた。

特にプルデンシャルの保険エージェントに対する取組は際だっている。インドネシア生保業界全体のエージェント数は45万4,706人(2014年末現在)であるが、プルデンシャルは、1社だけで、そのおよそ半数にあたる22万6,700人(2014年6月末)のエージェントを抱えている。また先述の報告書『東アジアの生命保険市場』で、1996年当時にはなかったと記載されているジェネラルエージェントにも積極的で、細かな島々に分断されたインドネシアを、高度化されたエージェント網で覆い尽くそうとのするかのような勢いで取り組んでいる。

(2017年06月22日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.