新着記事をお届け!

成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-

成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――成長が期待されるインドネシア生保市場

中間・富裕層が成長を続けるインドネシアは、今後絶好のビジネス機会をもたらす国となるだろう。

こうした将来像と、現在の極めて低い保険浸透度を考えあわせると、インドネシア生保市場が将来性豊かな市場であると認めざるをえない。イスラム教徒が人口の87.21%を占めるという社会構造は、イスラム生命保険(タカフル)の発展に対する期待へとつながる。

本稿は、次代の巨大生保市場としての期待を集めるインドネシア生保市場で、早くも磐石の地歩を固めたかに見える上位外資系生保の動向を見るものである。

なお、インドネシア生保市場に関する計数面からの分析については、別途、松岡博司『インドネシアの生命保険市場-期待の生保新興市場インドネシアの状況-』保険・年金フォーカス2017年04月28日http://www.nli-research.co.jp/report/detail/id=55616?site=nliを参照いただきたい。

2――盛んな市場参入と競争

2015年の収入保険料シェアは、内国生保会社が32.7%、外資合弁会社が67.3%と、社数では少数派の外資合弁会社のシェアが内国会社のシェアを大きく上回っている。

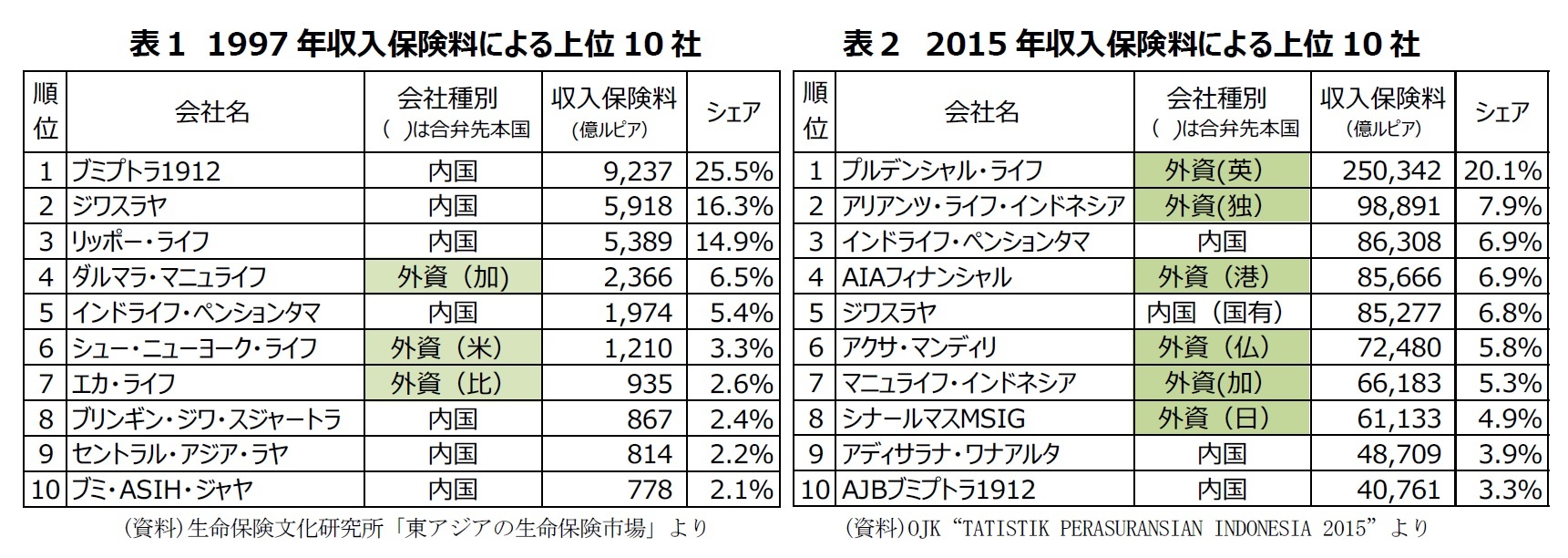

表1は、1999年に取りまとめられた財団法人生命保険文化研究所の報告書『東アジアの生命保険市場』から1997年の収入保険料上位10社を抜粋したものである。表2はインドネシアの規制当局が発表している統計集『STATISTIK PERASURANSIAN INDONESIA 2015(OJK)』から2015年の収入保険料上位10社をランキングしたものである。

1997年から1998年にかけて、アジアを混乱に陥れた通貨危機がインドネシアにも襲いかかった。通貨危機により大きな打撃を受けたインドネシアは、IMF(国際通貨基金)の関与を受けながら、経済構造改革・金融改革を進め、経済の平静を取り戻すとともに、政治体制の安定性も高まり、成長の時代へと入って行った。

通貨危機はインドネシアの生命保険市場にとっても大きなターニングポイントとなった。通貨危機により、インドネシアの生保業界は業績の低迷、赤字決算に陥った。幸か不幸か、生保の破綻処理法制が不備であったこともあって、破綻した生保会社は1社もなかった。しかし傷ついた生保会社が体制の立て直しを図ることは容易ではない。その後、インドネシアの生保業界は大きな変貌を遂げた。

通貨危機を経て、90年代初頭からインドネシア市場に参入していた外資系生保の一部はインドネシア市場から撤退したが、いくつかの外資系生保は市場に残留し、グループからの資本強化を受け、インドネシア政府とも連携し、規制の策定に関与し、新商品・サービス等の新機軸を導入し、市場を育て開拓し、勢力を拡大していった。インドネシア政府にも、外資参入を積極的に受け入れ活用する気運があった。

危機の後、インドネシア生保市場は急回復したが、それは、旧来のマーケットが景気回復の波に乗ってリバイバルしたものではなく、新しいマーケットの創造されたことによるものであった。この流れは、インドネシアの民族資本ではなく、外資系生保によってもたらされた。

1997年の上位10社のうち、2015年の上位10社にも顔を出している生保会社は、ブミプトラ1912、ジワスラヤ、マニュライフ、インドライフの4社である。

以下、1997年の上位10社のその後の動向を見る。

- 1997年に25%のシェアを有する第1位企業であった内国生保ブミプトラ1912は、2015年には第10位に沈んでいる。同社は100年を越える歴史を持つインドネシア最古の民間生保会社である。通貨危機の傷が癒えることのないまま経営を継続、2000年代の新しい競争に加わることはなかった。2014年、経営健全性指標であるソルベンシー・マージン比率が所定の比率を下回っていることが判明し当局の指導下に入ったが、危機的な状況は回復することなく、資本支援先の確保にも難渋した。ようやく2017年2月に、自社と同名の子会社を設立して販売網等を移管、もともとのブミプトラ1912は、子会社の経営に参加する投資家コンソーシアムから資金支援を受けて、これまでに販売した生保契約の管理に専念する会社となった。これによりブミプトラ1912という名称は残るが、輝かしい長い歴史は途切れ、分断されることとなった。

- 第2位のジワスラヤはインドネシア政府が株式を保有している国有生保会社である。確実なバックボーンがあるので、大きく沈むことはなく、2015年も第5位につけている。

- 第3位のリッポーライフは、インドネシアの有力企業グループ リッポーグループの生保会社であったが、2004年にAIG(当時、現在はAIGグループから独立したAIA)に経営権が譲渡された。

- 第4位のダルマラ・マニュライフは、アジア展開に積極的なカナダの保険グループのインドネシア子会社である。マニュライフは、その後も主導的な立場で事業を継続し、2015年は第7位となっている。

- 第5位のインドライフは、有力企業グループ サリムグループに所属する内国生保会社である。厳しい変化によく対応し、2015年には第3位へと順位を上げている。

- 第6位のシュー・ニューヨーク・ライフは、外資の参入をインドネシア当局が認めた際に第一陣として参入した米国ニューヨーク・ライフの子会社であった。親会社がその後経営戦略を転換し、アジア生保市場から撤退したことに伴い、インドネシア市場から撤退した。

- 第7位のエカ・ライフは、有力企業グループ シナールマスに所属する生保会社である。1997年当時は、シナールマスとフィリピンの生保会社イヤラライフが50%ずつエカ・ライフの株式を保有していた。その後フィリピン側は資本を引き揚げた。今日、シナールマスグループには、三井住友海上との合弁生保会社であるシナールマスMSIGがあることもあってか、エカ・ライフの2015年順位は第34位となっている。

- 第8位のブリンギン・ジワ・スジャートラは、マイクロファイナンスや中小・零細企業向けのファイナンスに特化した政府系銀行であるBRI (ラカット銀行)グループの生保会社である。2015年は第13位となって上位10社からはずれている。もともとはグループのBRIペンションファンドが株主であったが、2015年12月にラカット銀行が直接株主となる体制に変更された。

- 第9位のセントラル・アジア・ラヤは、インドライフと同じく、サリムグループに所属する内国会社であるが、インドライフとは対照的に2015年 第24位へと沈んでいる。

- 第10位のブミ・ASHI・ジャヤは、新しい競争に対応できず、2015年に経営破綻した。

(2017年06月22日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.