- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 「予期せぬ原油高でドル高」というシナリオも~金融市場の動き(6月号)

2017年06月02日

文字サイズ

- 小

- 中

- 大

1.トピック:「予期せぬ原油高でドル高」というシナリオも

本日、日経平均株価は2万円の節目を突破したが、ドル円レートは未だ111円台に留まっており、直近ピークである昨年12月半ばの118円台からは大きく下振れした状況にある。

(米長期金利の低迷がドルの重石に)

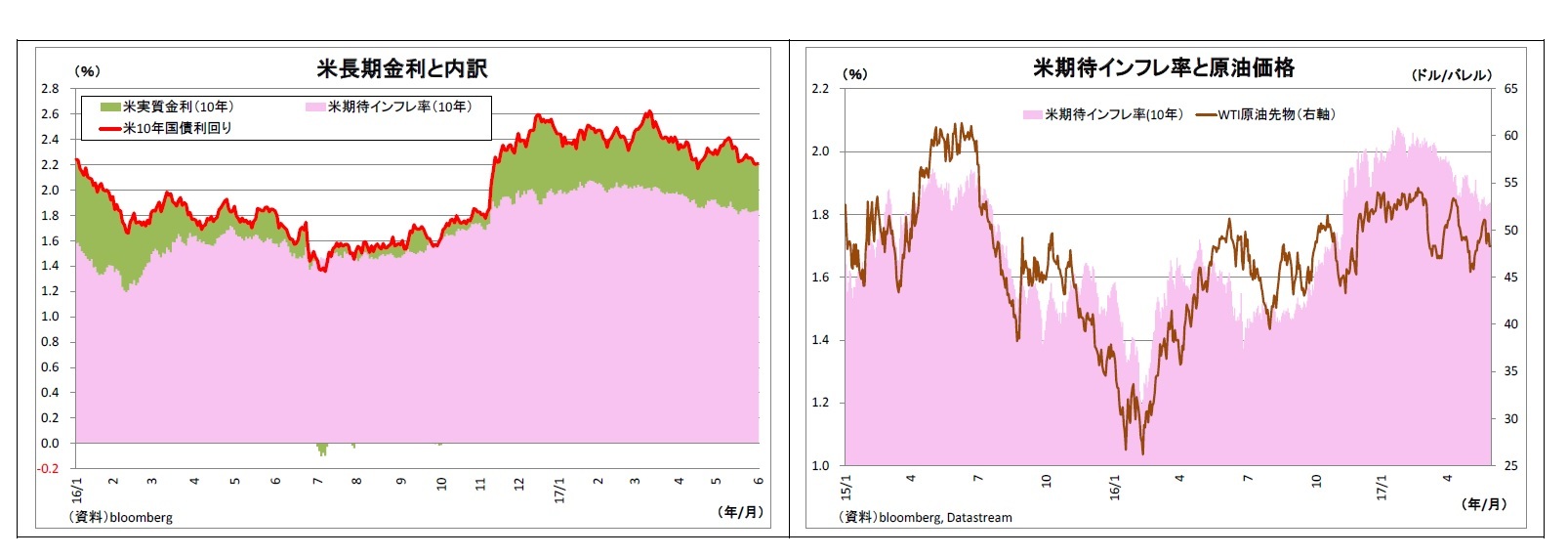

(米長期金利の低迷がドルの重石に)ドル円の低迷の主因となっているのが、米長期金利(10年国債利回り)の低迷だ。昨年12月半ばと今年3月半ばには一時2.6%付近まで上昇していたが、足元では2.2%程度まで低下しており、このことが日米金利差の縮小を通じて円高ドル安圧力になっている。

この半年間で2度の利上げを実施され、今月半ばのFOMCでもさらなる利上げが確実視される中で米長期金利が低迷し続けている原因は複数挙げられる。トランプ政権への過度の期待が剥落したこと、多くの米経済指標が春先以降に弱含んだこと、結果として(9月以降の)先々の利上げ期待が後退したこと、燻る政治リスクや地政学リスクを背景に安全資産としての国債需要が高まっていることなどだ。

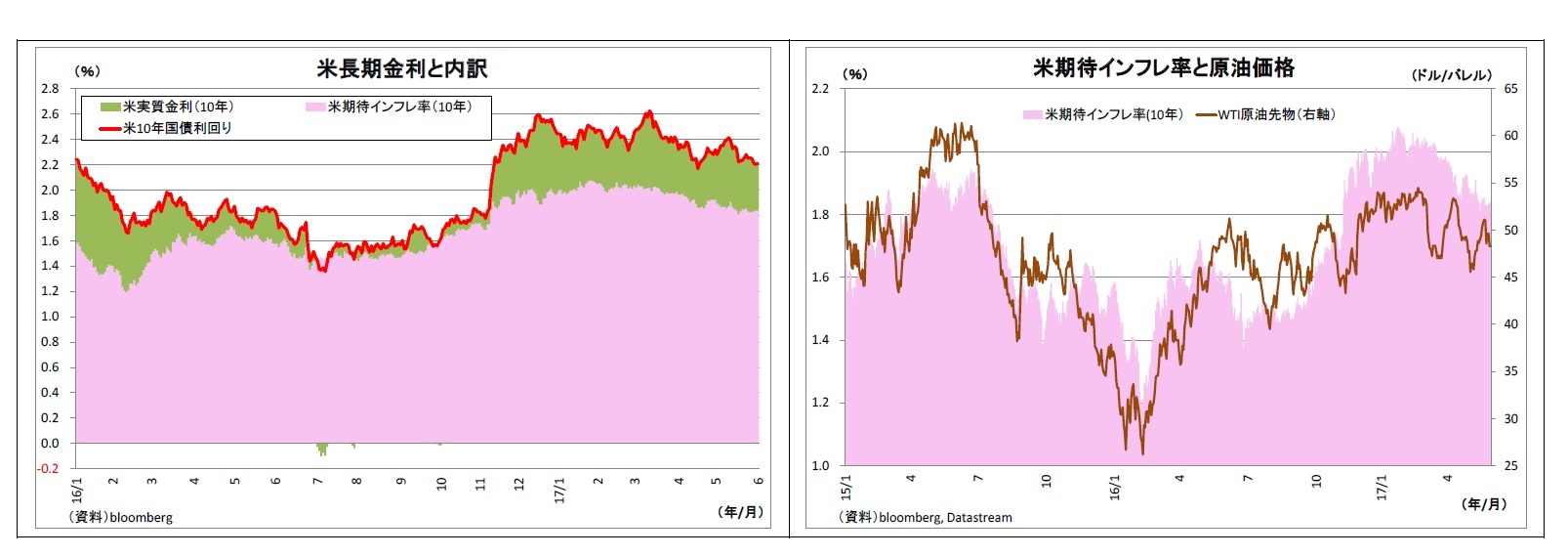

さらに、この間に原油価格が下落したことも米長期金利低迷の一因と考えられる。米長期金利を実質金利部分と市場の期待インフレ率(ブレークイーブン・インフレ率)部分とに分解してみてみると、今年に入って、期待インフレ率は低下傾向にある。原油価格は物価に強い影響を与えるため、従来、期待インフレ率と原油価格には正の相関関係が観察される1。今年に入って原油価格が下落したことで期待インフレ率が低下し、米長期金利の押し下げを通じてドル安要因になっていると考えられる。

1 2015年1月以降昨日までの両者の相関係数は0.736と比較的強い正の相関関係にある。

(予期せぬ原油高でドル高も)

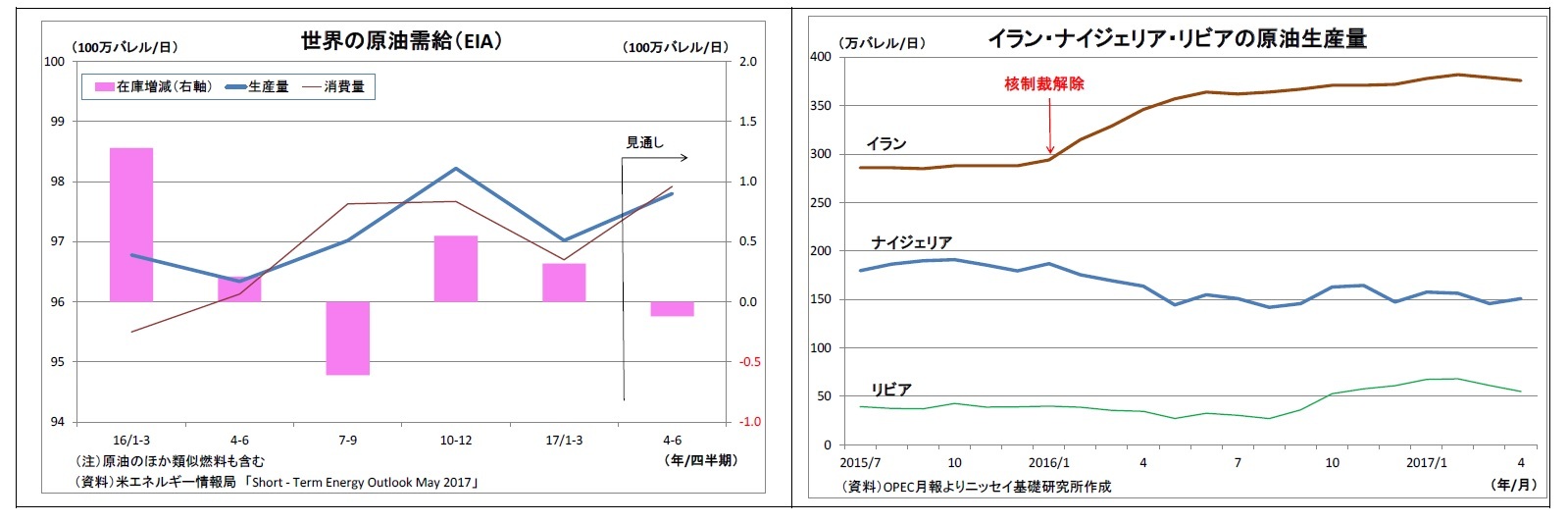

このように、為替相場を考えるうえでも軽視できない原油価格であるが、直近の動向は弱含んでいる。5月下旬のOPEC総会において、9ヶ月の減産延長(OPECと非OPEC参加国合計で日量180万バレル弱の減産)が決まったが、米シェールオイルの増産もあって、減産が世界の過剰な原油在庫解消に繋がることに対して懐疑的な見方が台頭しているためだ。現在は減産効果を見極める時間帯に入っている。

ただし、一方で今後は予期せぬ原油高にも注意が必要になる。主要産油国による180万バレル弱という減産規模は決して小さいものではないうえ、今後は季節的に世界的な原油需要期に入っていくため、需給が引き締まりやすい。そうした状況下で仮に大規模な生産停止が発生すると、供給不足感が極度に強まり、原油価格が反発する恐れがある。

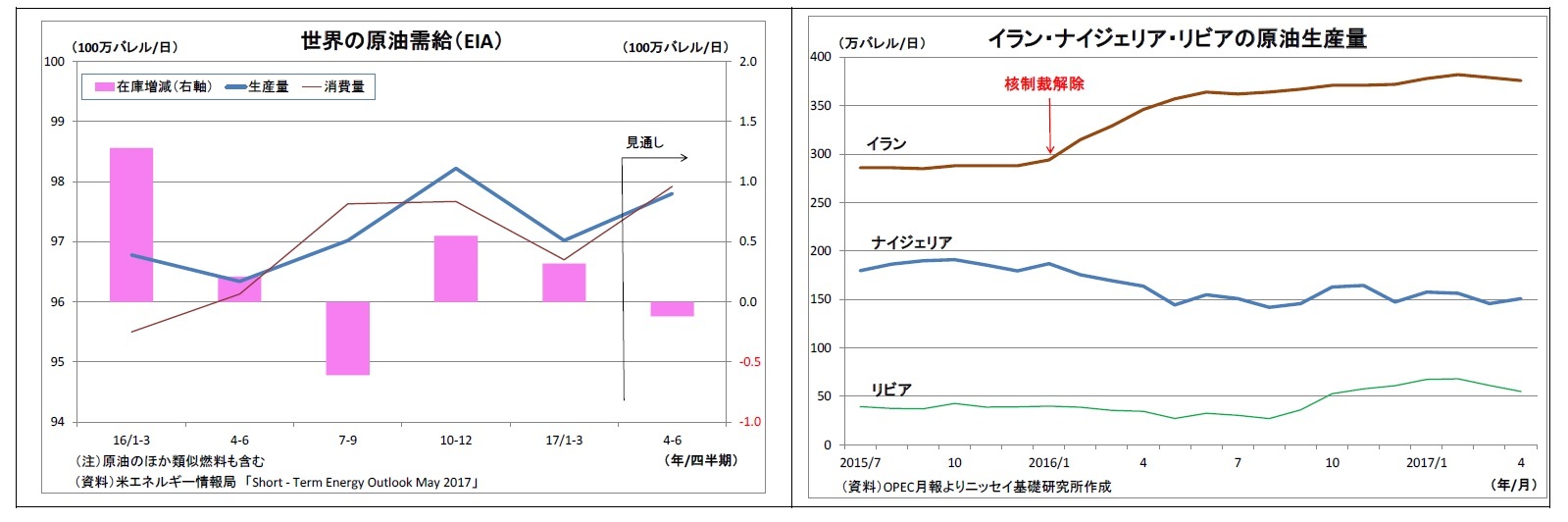

具体的に動向が注目されるのは、ナイジェリア、リビア、イランの3カ国となる。

ナイジェリアとリビアは政情が不安定で、これまで武装勢力による石油関連施設の攻撃が頻繁に発生してきたため、一部の生産停止を余儀なくされてきた。現在は復旧に向けて取り組んでいるが(事情を考慮してOPEC減産の枠組みからも除外されている)、政情が完全に安定したわけではないことから、今後も攻撃によって日量数十万バレル規模の生産停止が起こる可能性が排除できない。

また、イランに関してはさらに注意が必要になる。かつて核開発疑惑により欧米などから原油の禁輸を含む経済制裁を受けてイランは、2016年1月に制裁が解除された後に急ピッチで増産を進め、直近の原油生産量は制裁解除前に比べて日量約90万バレルも高い水準にある。

ただし、米国のトランプ大統領は、オバマ政権下で行われたイランとの核合意を「過去最悪の取引」と酷評し、合意の破棄を示唆してきた。5月17日に更新期限を迎えた米国のイランに対する制裁解除は期限延長されたものの、トランプ大統領はイランへの圧力を強化しており、今後合意破棄に至る可能性がある。米国が制裁を復活した場合には、他国もイランとの原油取引に躊躇せざるを得なくなり、再びイランの原油生産量が大きく減少する可能性が高い。

このように、為替相場を考えるうえでも軽視できない原油価格であるが、直近の動向は弱含んでいる。5月下旬のOPEC総会において、9ヶ月の減産延長(OPECと非OPEC参加国合計で日量180万バレル弱の減産)が決まったが、米シェールオイルの増産もあって、減産が世界の過剰な原油在庫解消に繋がることに対して懐疑的な見方が台頭しているためだ。現在は減産効果を見極める時間帯に入っている。

ただし、一方で今後は予期せぬ原油高にも注意が必要になる。主要産油国による180万バレル弱という減産規模は決して小さいものではないうえ、今後は季節的に世界的な原油需要期に入っていくため、需給が引き締まりやすい。そうした状況下で仮に大規模な生産停止が発生すると、供給不足感が極度に強まり、原油価格が反発する恐れがある。

具体的に動向が注目されるのは、ナイジェリア、リビア、イランの3カ国となる。

ナイジェリアとリビアは政情が不安定で、これまで武装勢力による石油関連施設の攻撃が頻繁に発生してきたため、一部の生産停止を余儀なくされてきた。現在は復旧に向けて取り組んでいるが(事情を考慮してOPEC減産の枠組みからも除外されている)、政情が完全に安定したわけではないことから、今後も攻撃によって日量数十万バレル規模の生産停止が起こる可能性が排除できない。

また、イランに関してはさらに注意が必要になる。かつて核開発疑惑により欧米などから原油の禁輸を含む経済制裁を受けてイランは、2016年1月に制裁が解除された後に急ピッチで増産を進め、直近の原油生産量は制裁解除前に比べて日量約90万バレルも高い水準にある。

ただし、米国のトランプ大統領は、オバマ政権下で行われたイランとの核合意を「過去最悪の取引」と酷評し、合意の破棄を示唆してきた。5月17日に更新期限を迎えた米国のイランに対する制裁解除は期限延長されたものの、トランプ大統領はイランへの圧力を強化しており、今後合意破棄に至る可能性がある。米国が制裁を復活した場合には、他国もイランとの原油取引に躊躇せざるを得なくなり、再びイランの原油生産量が大きく減少する可能性が高い。

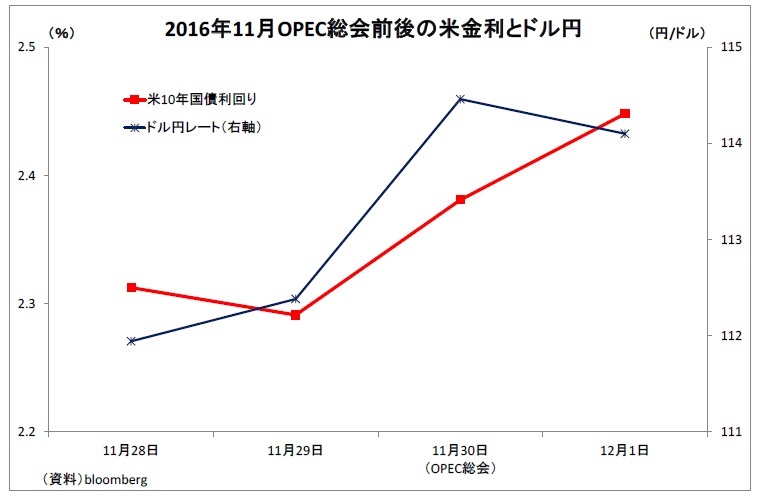

振り返ってみると、昨年11月30日のOPEC総会で、大方の予想を超える減産が合意に至った時には、原油価格が一気に5ドルほど上昇した。その際、米長期金利はインフレ期待の急上昇に伴って大きく上昇し、ドル円レートは2円ほど上昇した。

振り返ってみると、昨年11月30日のOPEC総会で、大方の予想を超える減産が合意に至った時には、原油価格が一気に5ドルほど上昇した。その際、米長期金利はインフレ期待の急上昇に伴って大きく上昇し、ドル円レートは2円ほど上昇した。このように、原油価格の大幅上昇はドル円レートに無視できない上昇圧力を発生させる可能性があるだけに、政情不安の産油国の動向やイランを巡るトランプ政権の出方は注視する必要がある。

また、逆のシナリオも考えられる。OPEC等の減産枠組みが今後も十分に守られるとは限らない。可能性は高くないが、もし、合意破りの横行などによって減産合意が実質的に破綻するような事態となれば、原油価格急落を通じて円高圧力が急激に高まる可能性が高い。減産参加国の結束に綻びがみられないか?という点も、今後の為替市場にとって大きな材料となる。

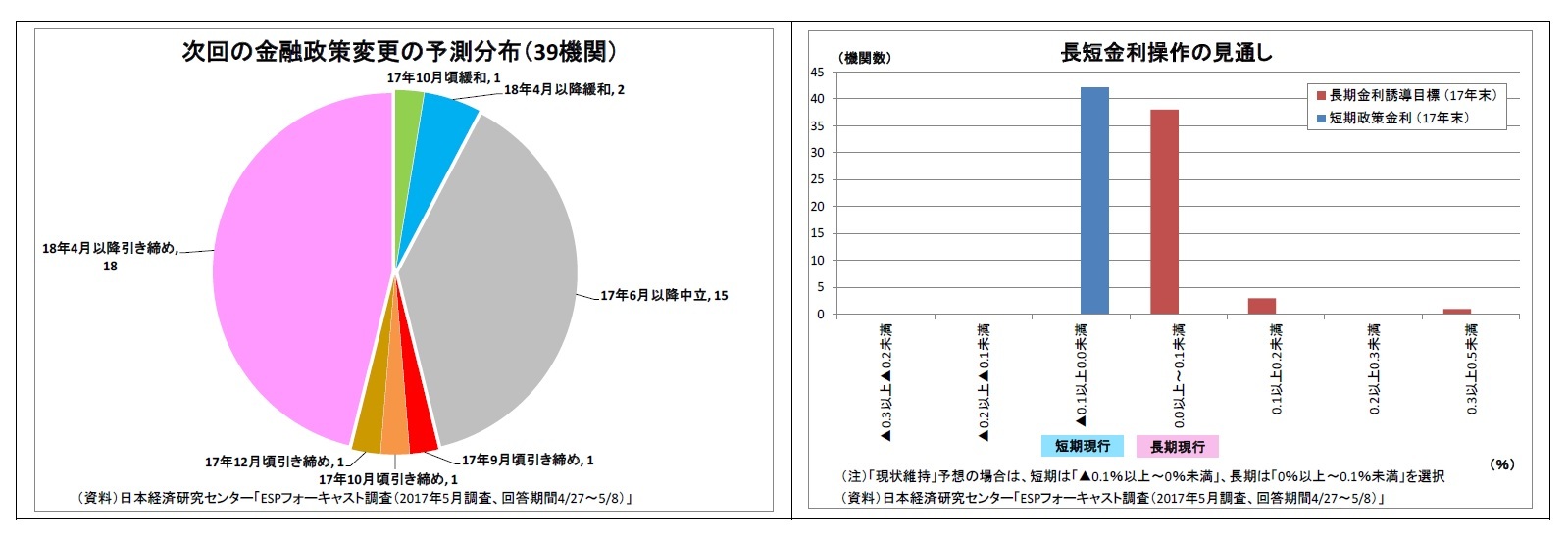

2.日銀金融政策(5月):出口戦略の公表を検討へ

(日銀)現状維持(開催なし)

5月はもともと金融政策決定会合が予定されていない月であったため、必然的に金融政策は現状維持となった。次回会合は6月15~16日に予定されている。

5月10日に公表された「金融政策決定会合における主な意見(4月開催分)」では、物価に関しては「足元の動きは鈍いものの、今後需給ギャップの改善等により2%に向けて上昇していく」、金融政策に関しては「物価目標達成向けて、現行の金融緩和を粘り強く継続すべき」との意見が目立った。国債買入れ額については、「現状、年間約80兆円のめどとの関係で問題が生じているとは考えていない」との意見がある一方で、「減額できるときに減額し、(中略)柔軟に運営していけばよい」、「縮小しないと、来年にかけて、買入れの持続性、安定性は確保できない」との意見もあり、意見のバラツキがみられた。

なお、10日の衆院財務金融委員会において、出口戦略の公表について問われた黒田総裁は、「いまの時点で具体的なイメージで話すのは難しい」としつつも、その重要性を認め、公表について「慎重に検討していきたい」と述べた。従来、公表を求める意見に対しては、「時期尚早」と完全に否定的な見解を繰り返し表明していたが、公表を巡る姿勢にやや前向きな変化がみられた。

日銀が公表に踏み切るかどうか、今後の検討の行方に注目が集まりそうだ。

5月はもともと金融政策決定会合が予定されていない月であったため、必然的に金融政策は現状維持となった。次回会合は6月15~16日に予定されている。

5月10日に公表された「金融政策決定会合における主な意見(4月開催分)」では、物価に関しては「足元の動きは鈍いものの、今後需給ギャップの改善等により2%に向けて上昇していく」、金融政策に関しては「物価目標達成向けて、現行の金融緩和を粘り強く継続すべき」との意見が目立った。国債買入れ額については、「現状、年間約80兆円のめどとの関係で問題が生じているとは考えていない」との意見がある一方で、「減額できるときに減額し、(中略)柔軟に運営していけばよい」、「縮小しないと、来年にかけて、買入れの持続性、安定性は確保できない」との意見もあり、意見のバラツキがみられた。

なお、10日の衆院財務金融委員会において、出口戦略の公表について問われた黒田総裁は、「いまの時点で具体的なイメージで話すのは難しい」としつつも、その重要性を認め、公表について「慎重に検討していきたい」と述べた。従来、公表を求める意見に対しては、「時期尚早」と完全に否定的な見解を繰り返し表明していたが、公表を巡る姿勢にやや前向きな変化がみられた。

日銀が公表に踏み切るかどうか、今後の検討の行方に注目が集まりそうだ。

今後の金融政策に関しては、日本の物価上昇率は持ち直しに向かうとみられるため、日銀が追加緩和を迫られる可能性は低下している。一方で、2%の物価目標達成は依然として見通せない状況が続くため、日銀は長期にわたって現行金融政策の維持を続けるとみている。長期金利目標も長期にわたって現状の「ゼロ%程度」で維持されるだろう。ただし、現在年間約80兆円増としている長期国債買入れペースについては、既に未達となっているうえ、市中残存額との関係で長期には続けられないため、今年中に変更される可能性が高いとみている。具体的な対応としては、声明文から金額を削除する(イールドカーブ・コントロールに一本化)と予想している。

(2017年06月02日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/09 | 貸出・マネタリー統計(25年6月)~銀行貸出の伸びが回復、マネタリーベースは前年割れが定着 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/07/08 | ドル円の膠着はいつまで?~ドル安でも円安是正は足踏み | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/07/01 | 日銀短観(6月調査)~トランプ関税の悪影響は今のところ限定的だが、早期の利上げには直結せず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/06/27 | 資金循環統計(25年1-3月期)~個人金融資産は2195兆円と伸びが大きく鈍化、家計のリスク資産投資は加速 | 上野 剛志 | 経済・金融フラッシュ |

新着記事

-

2025年07月15日

インド消費者物価(25年7月)~6月のCPI上昇率は+2.1%、食品価格の下落で6年ぶりの低水準に -

2025年07月15日

民間医療保険の健全性強化を図るインドネシア-医療保険規制は医療制度の課題を示す- -

2025年07月15日

「SDGs疲れ」の空気から考える、本当のサステナビリティ-「検索データ」から見る、日・米・欧のSDGsギャップ -

2025年07月15日

今週のレポート・コラムまとめ【7/8-7/14発行分】 -

2025年07月14日

ニッセイ基礎研所報 2025(Vol.69)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「予期せぬ原油高でドル高」というシナリオも~金融市場の動き(6月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「予期せぬ原油高でドル高」というシナリオも~金融市場の動き(6月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.