- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- 損失抑制に向けたDB運用-国内債券の保険的な役割の有効性や必要性を踏まえて

損失抑制に向けたDB運用-国内債券の保険的な役割の有効性や必要性を踏まえて

金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 梅内 俊樹

文字サイズ

- 小

- 中

- 大

1――転機を迎えるDB運用

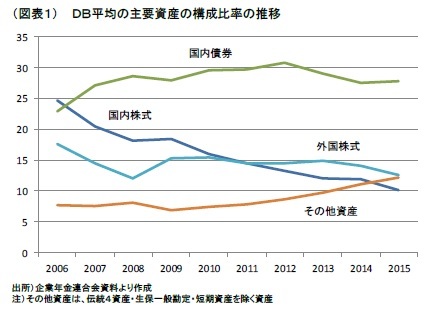

市場環境が時間の経過とともに変わるなかで、DBの資産構成も徐々に変化している。DB平均の資産構成において、株式、取り分け、国内株式の構成比率は、2009年度末以降ほぼ一貫して引き下げられている。市場金利の低下に伴い、予定利率の引き下げが余儀なくされる中、高いリターンが期待される株式の構成比率を高位に維持する必要がなくなったことが背景にある。ただ、株式の構成比率引き下げの主な受け皿となっているのが、ヘッジファンド等の“その他資産”であることからは、世界的な金融危機時の教訓により、幅広く分散投資することの重要性が認識されてきた結果と捉えることもできる。

市場環境が時間の経過とともに変わるなかで、DBの資産構成も徐々に変化している。DB平均の資産構成において、株式、取り分け、国内株式の構成比率は、2009年度末以降ほぼ一貫して引き下げられている。市場金利の低下に伴い、予定利率の引き下げが余儀なくされる中、高いリターンが期待される株式の構成比率を高位に維持する必要がなくなったことが背景にある。ただ、株式の構成比率引き下げの主な受け皿となっているのが、ヘッジファンド等の“その他資産”であることからは、世界的な金融危機時の教訓により、幅広く分散投資することの重要性が認識されてきた結果と捉えることもできる。他方、国内債券の構成比率には大きな変化は見られない。2016年度末の構成比率は、2009年度末とほぼ同水準の30%近くに維持されている。もちろん、構成比率が高位に維持されているとは言え、継続的に金利が低下し、昨年度には10年国債金利までもが短期的にマイナスに陥る過程で、国内債券の運用については、既に様々な工夫や変更が実施されているものと思われる。しかしながら、昨年9月に金融緩和政策の転換が決定されたことを受け、市場金利の見通しに修正が迫られつつある中、改めて国内債券の運用のあり方を検証することは無駄ではないであろう。以下では、国内債券の運用のあり方を、主に市場金利が一定のレンジで推移することを前提として確認し、その上で、金利上昇にも備える運用のあり方について考えたい。

2――金融緩和政策で変わるイールドカーブの推移

こうした状況下、昨年9月に導入が決定されたのが、「長短金利操作付き量的・質的金融緩和政策」だ。10年国債金利にも目標水準0%を設定する「イールドカーブ・コントロール」と、物価上昇率の実績値が安定的に2%の「物価安定の目標」を超えるまでマネタリーベースの拡大を続ける「オーバーシュート型コミットメント」の導入を柱とする政策への転換である。10年国債金利のマイナス幅拡大に歯止めが掛かったという点で、あるいは、金融緩和政策の長期戦が視野に入れられている点で、国内債券の運用のあり方にも影響を及ぼす政策変更と言える。

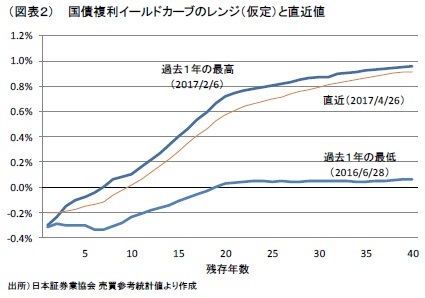

以下では、イールドカーブ・コントロール下での、当面の国内債券の運用のあり方について確認する。具体的には、国内債券以外の資産で生じる損失の一部を相殺する機能、財政上あるいは会計上の年金負債に対する積立不足の発生・拡大を抑制する役割という、国内債券に求められてきた保険的な機能と役割の有効性や必要性の面から確認する。その際、イールドカーブが図表2に示す様に、過去1年程度の最高と最低を上下限とするレンジ内で推移することを仮定する。このレンジは、トランプ政権の経済政策への期待から米長期金利が高めに推移し、国内金利にも上昇圧力がかかる局面で、10年国債金利が日銀による強力な国債買入れ介入により0%程度と判断できる範囲内に抑制されたこと、一方で、マイナス金利の拡大には弊害があり、長短金利の目標水準引き下げには慎重にならざるを得ないと考えられることを踏まえたものである。直近では原油価格が底入れし、エネルギー価格の物価押し下げ圧力は緩和されつつある。しかしながら、2%という物価目標が早期に実現されるとの見方は多くはなく、日銀が長期戦を視野に入れていることを踏まえると、イールドカーブ・コントロールが継続されること自体に異論はないものと思われる。

以下では、イールドカーブ・コントロール下での、当面の国内債券の運用のあり方について確認する。具体的には、国内債券以外の資産で生じる損失の一部を相殺する機能、財政上あるいは会計上の年金負債に対する積立不足の発生・拡大を抑制する役割という、国内債券に求められてきた保険的な機能と役割の有効性や必要性の面から確認する。その際、イールドカーブが図表2に示す様に、過去1年程度の最高と最低を上下限とするレンジ内で推移することを仮定する。このレンジは、トランプ政権の経済政策への期待から米長期金利が高めに推移し、国内金利にも上昇圧力がかかる局面で、10年国債金利が日銀による強力な国債買入れ介入により0%程度と判断できる範囲内に抑制されたこと、一方で、マイナス金利の拡大には弊害があり、長短金利の目標水準引き下げには慎重にならざるを得ないと考えられることを踏まえたものである。直近では原油価格が底入れし、エネルギー価格の物価押し下げ圧力は緩和されつつある。しかしながら、2%という物価目標が早期に実現されるとの見方は多くはなく、日銀が長期戦を視野に入れていることを踏まえると、イールドカーブ・コントロールが継続されること自体に異論はないものと思われる。

3――大きく低下する国内債券の保険的な機能や役割

1|他の資産で生じる損失穴埋め機能

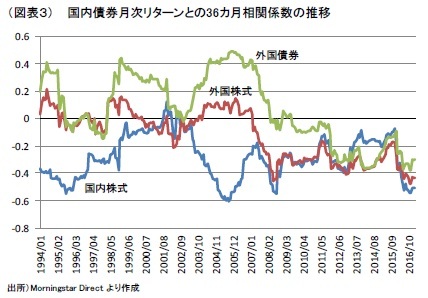

1|他の資産で生じる損失穴埋め機能DBの平均的な内外株式の構成比率は、国内株式を中心に年々引き下げられてきた。しかしながら、内外株式のポートフォリオ全体のリスクに占める割合は8割弱を占め、内外株式のリターンが年金資産全体のパフォーマンスを大きく左右する状況は、過去から大きく変わっていない。株価下落局面で、ポートフォリオ全体の運用損失を如何に抑制するかが、安定的なDB運営を実現する上での重要な課題となっている。

過去を振り返ると、国内債券がその役割を果たしてきたことが分かる。国内債券と国内株式の相関係数の推移を見ると、1994年以降ほぼ一貫してマイナスで推移している。国内債券と外国株式との相関係数についても、1994年から2007年にかけて0近辺で推移したものの、その後はマイナスに転じ、2007年以降は、国内株式とほぼ同水準でのマイナスが続いている。また、国内債券と外国債券の相関係数が2012年以降、大幅なマイナスで推移していることも特徴的だ。国内債券と円ドルレートの相関がここ数年マイナスとなっていることが、為替レートの変動に左右されやすい外国債券との相関にも反映されているためである。

こうした国内債券と他の資産との間に見られる負の相関関係は、経済のグローバル化の進展により、内外株式の連動性が高まっていることや、リスクオフ時に円が買われる傾向が強まっていることが背景と考えられる。リスクオフ時に円高が進むことについては、理論的な裏づけがある訳ではないが、円キャリートレードが一因であることを勘案すれば、日本で超金融緩和政策が続く限り、国内債券と他の資産との負の相関関係が継続される可能は高いと見ることもできる。その意味では、年金運用の安定化を図る上で、国内債券に期待される役割は引き続き重要と言える。

しかしながら、国内のイールドカーブが仮定のレンジ内で推移することを前提にすれば、当面は、国内債券に期待されてきた役割が十分に機能しない可能性がある。市場金利の低下余地が限られ、十分な収益を上げられないためだ。特に、残存10年以下の債券で、こうした傾向が顕著である。このため、イールドカーブが一定のレンジ内で推移するとの仮定の下では、レンジの下限までの金利低下余地が大きく、相対的に高いリターンが見込まれる残存10年超の超長期債を重視すべきことになる。ちなみに、市場金利が現在の水準から下限まで低下する場合、超長期債への投資により10%程度のリターンが見込まれるため、その効果は決して小さくはない。また、残存10年超の債券は、10年以下の債券に比べ高めのキャリー収益が見込まれ、イールドカーブが一定で推移した場合の収益性も相対的に高い。こうした点を踏まえると、国内債券を一括りに捉えるのではなく、当面は残存10年以下と10年超に分けて、投資のあり方を考えることが重要だろう。

(2017年04月28日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【損失抑制に向けたDB運用-国内債券の保険的な役割の有効性や必要性を踏まえて】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

損失抑制に向けたDB運用-国内債券の保険的な役割の有効性や必要性を踏まえてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.