- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-試される欧州の結束-

2017年03月09日

文字サイズ

- 小

- 中

- 大

ECB金融政策:17年中は600億ユーロの資産買い入れを約束。政策金利は据え置き

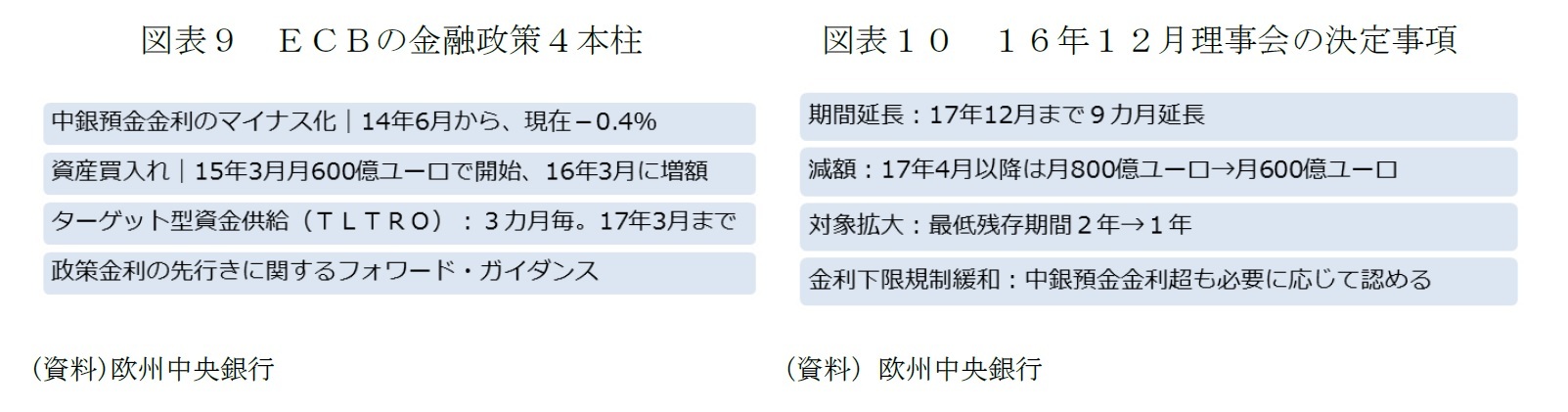

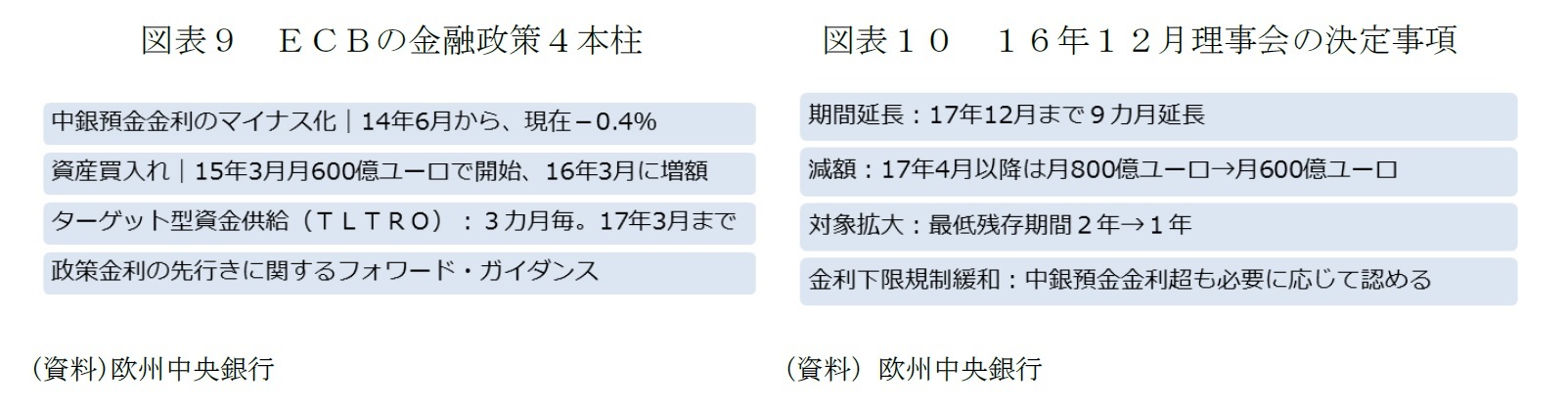

ECBは、デフレ・リスクへの対応として14年6月からマイナス金利、資産買い入れ、最長4年のターゲット型資金供給(TLTRO)、フォワード・ガイダンスからなる緩和策を強化してきた(図表9)。

資産買い入れは、15年3月に月600億ユーロで始動したが、16年3月に新興国不安に対応して月800億ユーロに増額、16年12月の政策理事会で17年4月からは再び月600億ユーロに戻し、少なくとも17年12月まで継続することを決めている(図表10)。

政策金利は、16年3月の利下げ後、中銀預金金利マイナス0.4%、市場介入金利ゼロ、中銀貸出金利0.25%と過去最低水準で据え置かれている。

資産買い入れは、15年3月に月600億ユーロで始動したが、16年3月に新興国不安に対応して月800億ユーロに増額、16年12月の政策理事会で17年4月からは再び月600億ユーロに戻し、少なくとも17年12月まで継続することを決めている(図表10)。

政策金利は、16年3月の利下げ後、中銀預金金利マイナス0.4%、市場介入金利ゼロ、中銀貸出金利0.25%と過去最低水準で据え置かれている。

予測期間中、政策金利は現状水準を維持すると思われる。既述のとおり、ユーロ圏経済の拡大ペースが緩やかで、過剰債務の圧力もあり、投資の回復が弱い。労働市場の余剰も解消しておらず、ECBの著しく緩和的な金融政策が必要とされている。

しかし、14年6月以降のデフレ・リスクに対応した措置は徐々に修正されるだろう。TLTROは14年6月から3カ月毎に実施、16年3月からは貸出のベンチマークを超えた金融機関にはその度合いに応じて中銀預金金利までのマイナス金利を適用するTLTROⅡにバージョンアップした。TLTROIIは17年3月が最終となるが、プログラムをいったん打ち切る可能性がある。

4月から200億ユーロ額を減らす資産買い入れについては、すでに名目GDP比4割近い水準まで達している。政治イベントが相次ぐ17年の継続はやむを得ないとしても、18年入り後は一段の買い入れ規模の縮小に進むと見られる。

しかし、14年6月以降のデフレ・リスクに対応した措置は徐々に修正されるだろう。TLTROは14年6月から3カ月毎に実施、16年3月からは貸出のベンチマークを超えた金融機関にはその度合いに応じて中銀預金金利までのマイナス金利を適用するTLTROⅡにバージョンアップした。TLTROIIは17年3月が最終となるが、プログラムをいったん打ち切る可能性がある。

4月から200億ユーロ額を減らす資産買い入れについては、すでに名目GDP比4割近い水準まで達している。政治イベントが相次ぐ17年の継続はやむを得ないとしても、18年入り後は一段の買い入れ規模の縮小に進むと見られる。

ユーロ圏見通しのリスク:極右・ポピュリストによる政権掌握と米国の政策

見通しのリスクは大きく2つある。

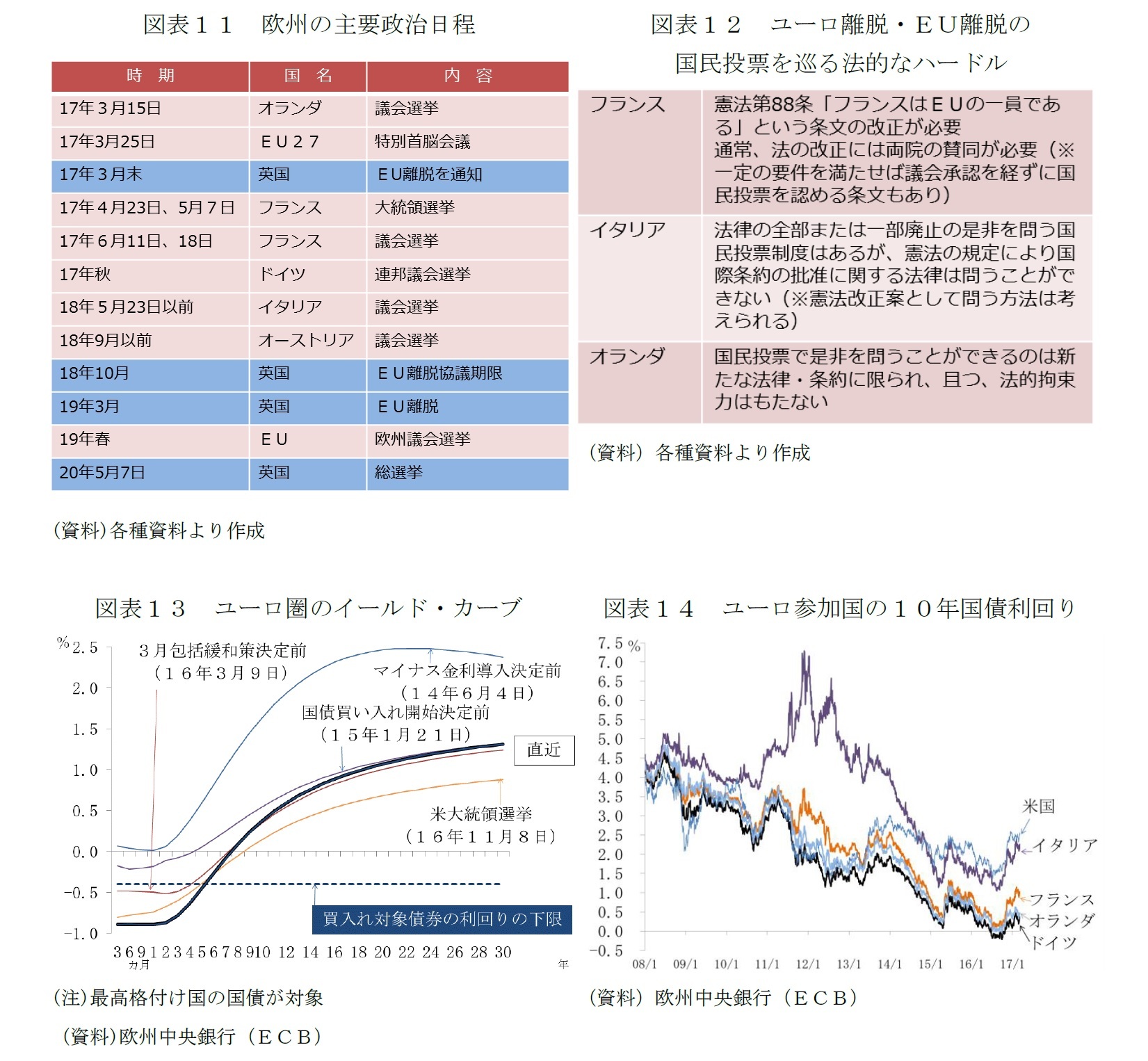

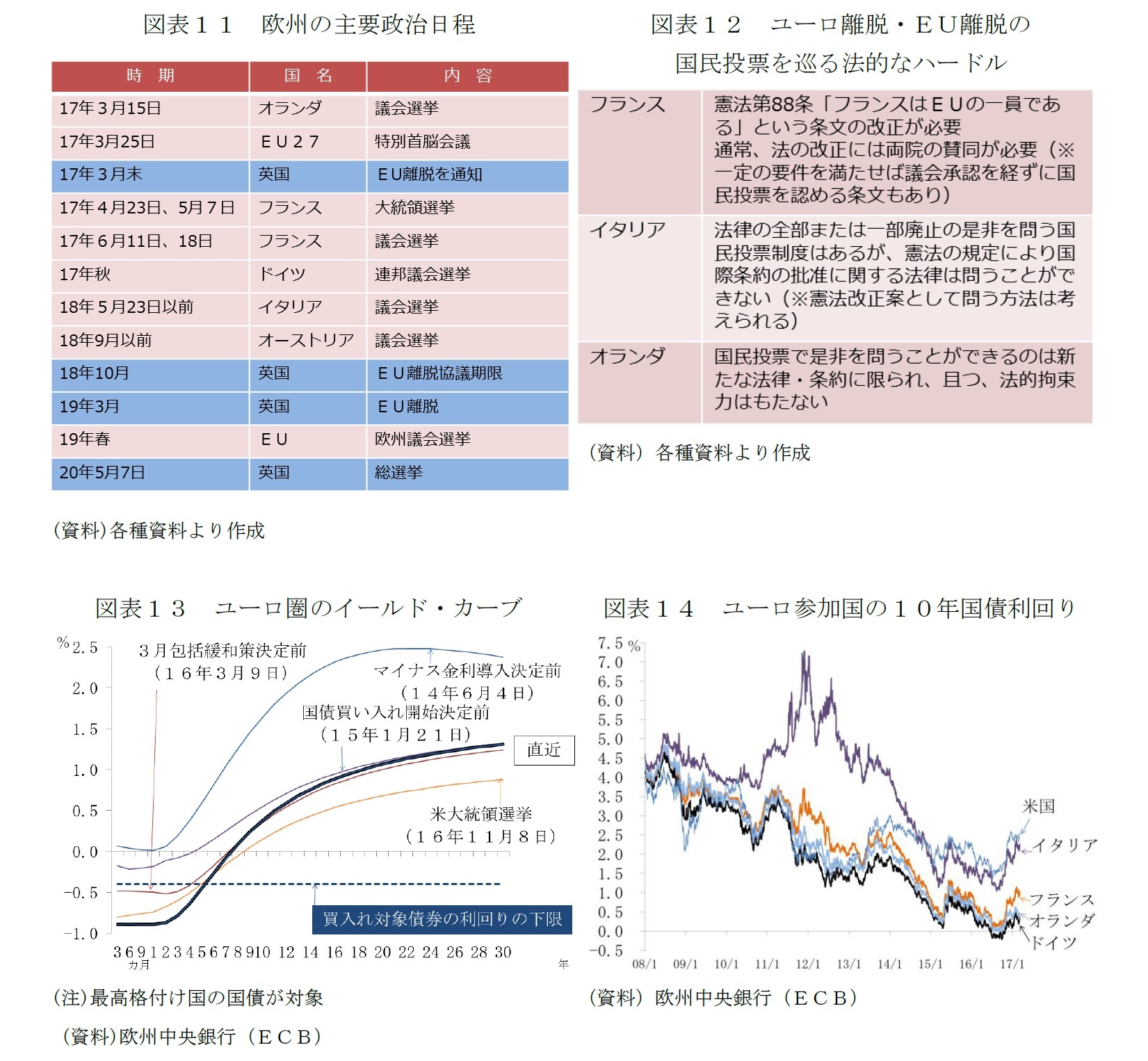

1つは、3月15日のオランダ総選挙を皮切りとする主要国の国政選挙(図表11)でEU離脱やユーロ離脱を公約に掲げる極右・ポピュリスト政権が誕生し政策が混乱するリスクである。

もう1つは、米国のトランプ政権の政策期待の剥落や保護主義的通商政策、連邦準備制度理事会(FRB)の利上げによる資本流出の加速で持ち直しつつある新興国の景気が再失速するなどの影響がユーロ圏に及ぶリスクである。

うち、圏内の政治リスクについて、別稿で論じたとおり(注1)、ユーロ圏主要国で極右・ポピュリストへの支持が広がっているとは言え、過半数の支持を得るまでには至らないことから、単独政権や大統領の誕生はなく、政策の混乱は回避されると見ている。ユーロ離脱やEU離脱の国民投票の実現には法的なハードルも高い(図表12)。EUの創設メンバーの国々が、英国よりも深く統合に組み込まれ、その利益を享受しているという面からも、一連の政治イベントが離脱のドミノにつながることはないと考えている。

しかし、リスク・シナリオとして、やはりフランス大統領選挙におけるルペン氏勝利は十分警戒したいと思っている。2月下旬からの欧州出張では、ルペン氏の公約の実現が可能か否かという以上に、ドイツとともに統合を牽引してきたフランスの国民が反EUの大統領を選ぶことが重い意味を持っているということを強く感じた(注2)。

米国の政策については、まだ不確実な面が多いが、すでに影響として表われているのは、大統領選挙後の米国の長期金利の上昇に連動したユーロ参加各国の長期金利上昇だ(図表13)。資産買入れが継続されているため、水準的にはまだ低いものの、フランスやイタリアなど政治リスクが警戒される国ではリスク・プレミアムが上乗せされる現象も見られる(図表14)。ECBは直接監督する銀行の金利上昇リスクに対する耐性を点検する特別ストレス・テストを行なう方針を表明している。米国の政権交代による政策の軌道修正と市場参加者らの期待の変化は、これから先もユーロ圏の経済や市場に影響することになるだろう。

(注1)Weeklyエコノミスト・レター2017-02-10「トランプ大統領の米国とEU-統合の遠心力はますます強まるのか?http://www.nli-research.co.jp/report/detail/id=55040&pno=3&site=nli」をご参照下さい。

(注2)研究員の眼2017年3月3日「気がかりな3つの断層-ロンドン、パリ、ブリュッセル、フランクフルトを訪れて感じたことhttp://www.nli-research.co.jp/report/detail/id=55202?site=nli」をご参照下さい。

1つは、3月15日のオランダ総選挙を皮切りとする主要国の国政選挙(図表11)でEU離脱やユーロ離脱を公約に掲げる極右・ポピュリスト政権が誕生し政策が混乱するリスクである。

もう1つは、米国のトランプ政権の政策期待の剥落や保護主義的通商政策、連邦準備制度理事会(FRB)の利上げによる資本流出の加速で持ち直しつつある新興国の景気が再失速するなどの影響がユーロ圏に及ぶリスクである。

うち、圏内の政治リスクについて、別稿で論じたとおり(注1)、ユーロ圏主要国で極右・ポピュリストへの支持が広がっているとは言え、過半数の支持を得るまでには至らないことから、単独政権や大統領の誕生はなく、政策の混乱は回避されると見ている。ユーロ離脱やEU離脱の国民投票の実現には法的なハードルも高い(図表12)。EUの創設メンバーの国々が、英国よりも深く統合に組み込まれ、その利益を享受しているという面からも、一連の政治イベントが離脱のドミノにつながることはないと考えている。

しかし、リスク・シナリオとして、やはりフランス大統領選挙におけるルペン氏勝利は十分警戒したいと思っている。2月下旬からの欧州出張では、ルペン氏の公約の実現が可能か否かという以上に、ドイツとともに統合を牽引してきたフランスの国民が反EUの大統領を選ぶことが重い意味を持っているということを強く感じた(注2)。

米国の政策については、まだ不確実な面が多いが、すでに影響として表われているのは、大統領選挙後の米国の長期金利の上昇に連動したユーロ参加各国の長期金利上昇だ(図表13)。資産買入れが継続されているため、水準的にはまだ低いものの、フランスやイタリアなど政治リスクが警戒される国ではリスク・プレミアムが上乗せされる現象も見られる(図表14)。ECBは直接監督する銀行の金利上昇リスクに対する耐性を点検する特別ストレス・テストを行なう方針を表明している。米国の政権交代による政策の軌道修正と市場参加者らの期待の変化は、これから先もユーロ圏の経済や市場に影響することになるだろう。

(注1)Weeklyエコノミスト・レター2017-02-10「トランプ大統領の米国とEU-統合の遠心力はますます強まるのか?http://www.nli-research.co.jp/report/detail/id=55040&pno=3&site=nli」をご参照下さい。

(注2)研究員の眼2017年3月3日「気がかりな3つの断層-ロンドン、パリ、ブリュッセル、フランクフルトを訪れて感じたことhttp://www.nli-research.co.jp/report/detail/id=55202?site=nli」をご参照下さい。

(2017年03月09日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-試される欧州の結束-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-試される欧州の結束-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.