- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 図表でみる中国経済(国際収支編)~資金流出を分析した上で人民元の行方を探る

2017年01月24日

文字サイズ

- 小

- 中

- 大

3――外貨準備は十分にあるのか?

1|資金流出と外貨準備

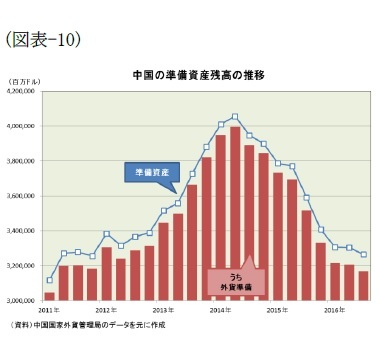

1|資金流出と外貨準備準備資産の動きを振り返ると、資金流入が続いていた2014年上期までは準備資産は右肩上がりで増加し6月末には4兆558億ドルでピークを付けた。その後は資金流出に転じたため準備資産は減少、2016年9月末には3兆2641億ドルとピークから7917億ドル減少した(図表-10)。また、準備資産の約97%を占める外貨準備は、中国人民銀行の統計によれば2016年末時点で3兆105億ドルとピークから約1兆ドルも減少した。

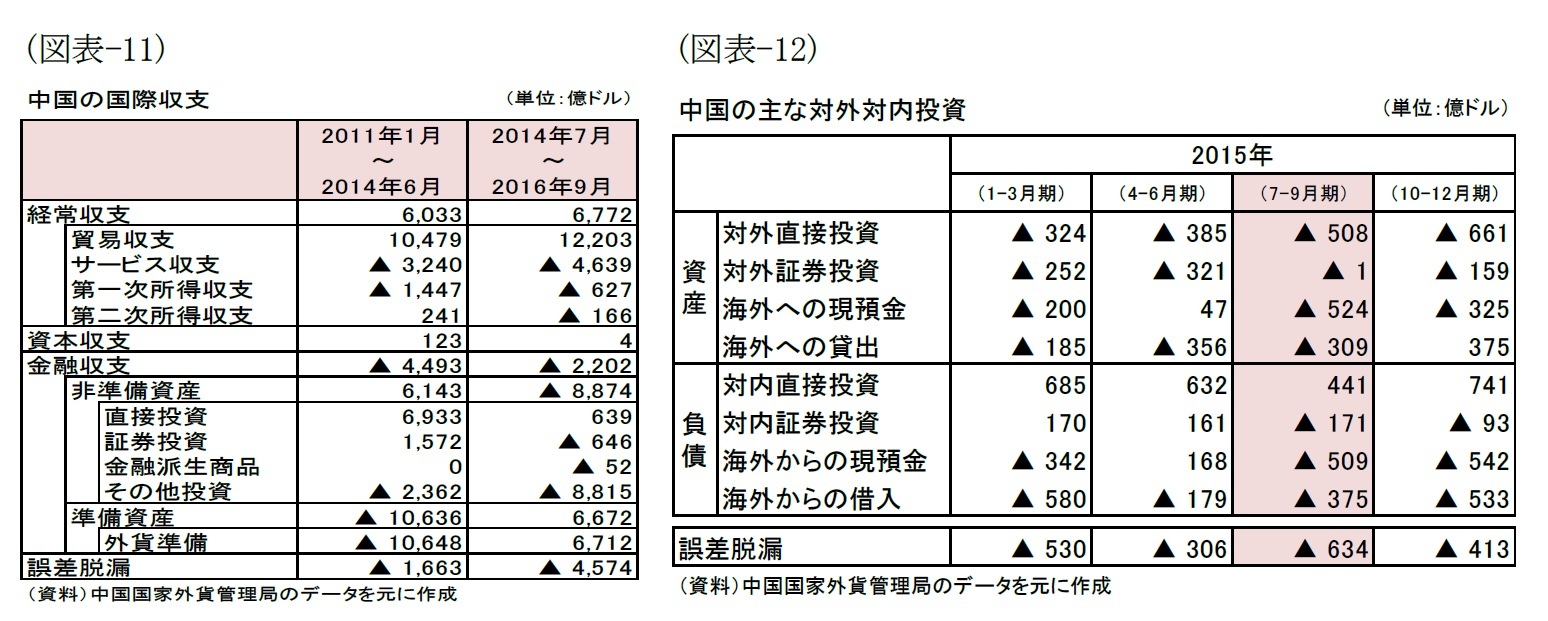

外貨準備が増加していた2011年1月から2014年6月までの国際収支を集計すると、経常収支、資本収支、直接投資、証券投資を合わせて1兆4661億ドルの資金が流入し、その他投資、誤差脱漏を合わせて4025億ドルの資金が流出し、市場で余った外貨を中国人民銀行が購入したことなどから準備資産は1兆636億ドル(外貨準備は1兆648億ドル)増加した。一方、ピークアウト後の2014年7月から2016年9月までの国際収支を集計すると、経常収支、資本収支、直接投資を合わせて7415億ドルの資金が流入し、証券投資、金融派生商品、その他投資、誤差脱漏を合わせて1兆4087億ドルの資金が流出して、市場で不足した外貨を中国人民銀行が供給したことなどから準備資産は6672億ドル(外貨準備は6712億ドル)の減少となった(図表-11)。

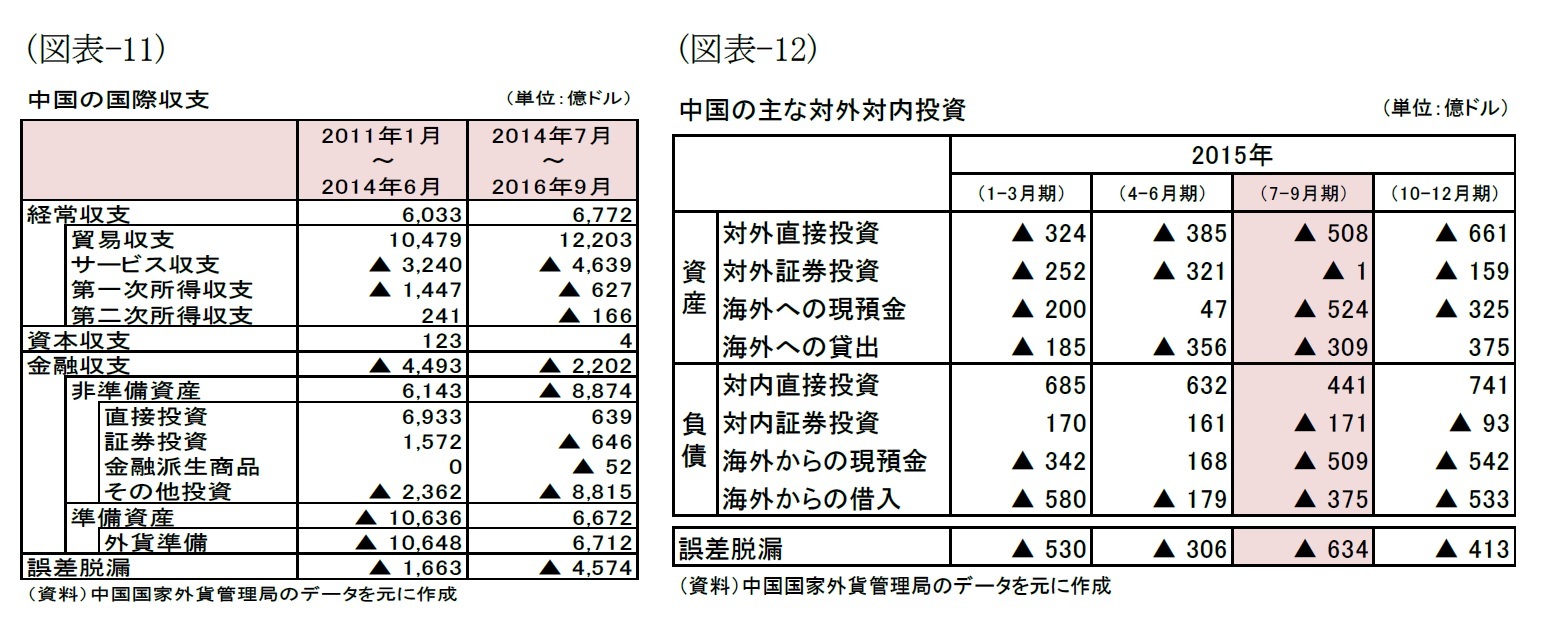

また、株価が急落するとともに人民元が切り下げられた2015年7-9月期を見ると、直接投資で67億ドル、証券投資で172億ドル、その他投資で1373億ドル、誤差脱漏で634億ドルの資金流出となり、外貨準備残高は1797億ドル減少した。また、対外対内投資の動きを見ると、海外への現預金や誤差脱漏が増加するなど国内主体の海外への資金逃避が見られたのに加えて、国内主体の海外からの借入の返済も加速した。また、海外からの現預金が減少するなど海外主体の資金回収も見られた(図表-12)。

また、株価が急落するとともに人民元が切り下げられた2015年7-9月期を見ると、直接投資で67億ドル、証券投資で172億ドル、その他投資で1373億ドル、誤差脱漏で634億ドルの資金流出となり、外貨準備残高は1797億ドル減少した。また、対外対内投資の動きを見ると、海外への現預金や誤差脱漏が増加するなど国内主体の海外への資金逃避が見られたのに加えて、国内主体の海外からの借入の返済も加速した。また、海外からの現預金が減少するなど海外主体の資金回収も見られた(図表-12)。

日本のように資金移動を自由化し完全変動相場制を採用する国々では、資金の流出入で外貨の需給バランスが崩れても、為替レートが変動して市場が自動的に調整するため、外貨準備の変動は比較的小規模に留まる。しかし、資金移動を制限し管理変動相場制を採用する中国では、資金の流出入で外貨の需給バランスが崩れると、市場での自動的な調整に加えて、中国人民銀行による外貨準備を使った介入も入るため、市場が均衡点を探り当てる過程で生じる激しい為替レート変動はマイルドなものになる。従って、今後中国の外貨準備が十分でなくなると、人民元はこれまで以上に乱高下しやすくなり、変動性(ボラティリティ)は高まると考えられる。

2|外貨準備はどのぐらい必要なのか?

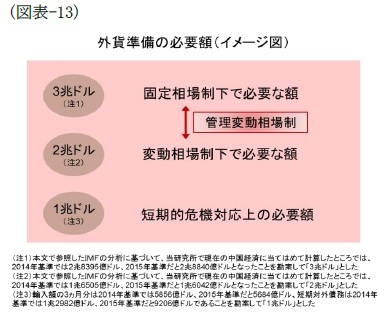

それでは、外貨準備はどのくらい必要なのだろうか。今のところ必要額についての統一的な見解は無いようだが、実務的には「輸入額の3ヵ月分」、「短期対外債務」を用いることが多い。グローバリゼーションが進展した世界経済の中で、中国が短期的な危機に直面しても国際貿易や国際金融から退去させられないためには、一定規模の外貨準備を持つ必要があるからだと思われる。現在の中国経済に当てはめると、「輸入額の3ヵ月分」はここ数年6000億ドル前後(2014年基準では5856億ドル、2015年基準だと5684億ドル)で、「短期対外債務」は1兆ドル前後(2014年基準では1兆2982億ドル、2015年基準だと9206億ドル)で推移しており、この基準では1兆ドル前後の外貨準備が必要ということになる。他方、国際通貨基金(IMF)は2011年に公表したレポート1の中で、輸出額、広義流動性、短期対外債務、その他投資(負債)に係数を掛け合わせて外貨準備の必要額を試算している。当研究所で現在の中国経済に当てはめて計算したところ、「変動相場制」の場合は2兆ドル弱(2014年基準では1兆6505億ドル、2015年基準だと1兆6042億ドル)、「固定相場制」の場合は3兆ドル弱(2014年基準では2兆8395億ドル、2015年基準だと2兆8840億ドル)が必要となった。現在中国が採用している「管理変動相場制」は「固定相場制」と「変動相場制」の中間に位置するため、現在の3兆ドルという外貨準備は必要額を上回っているということになる。

それでは、外貨準備はどのくらい必要なのだろうか。今のところ必要額についての統一的な見解は無いようだが、実務的には「輸入額の3ヵ月分」、「短期対外債務」を用いることが多い。グローバリゼーションが進展した世界経済の中で、中国が短期的な危機に直面しても国際貿易や国際金融から退去させられないためには、一定規模の外貨準備を持つ必要があるからだと思われる。現在の中国経済に当てはめると、「輸入額の3ヵ月分」はここ数年6000億ドル前後(2014年基準では5856億ドル、2015年基準だと5684億ドル)で、「短期対外債務」は1兆ドル前後(2014年基準では1兆2982億ドル、2015年基準だと9206億ドル)で推移しており、この基準では1兆ドル前後の外貨準備が必要ということになる。他方、国際通貨基金(IMF)は2011年に公表したレポート1の中で、輸出額、広義流動性、短期対外債務、その他投資(負債)に係数を掛け合わせて外貨準備の必要額を試算している。当研究所で現在の中国経済に当てはめて計算したところ、「変動相場制」の場合は2兆ドル弱(2014年基準では1兆6505億ドル、2015年基準だと1兆6042億ドル)、「固定相場制」の場合は3兆ドル弱(2014年基準では2兆8395億ドル、2015年基準だと2兆8840億ドル)が必要となった。現在中国が採用している「管理変動相場制」は「固定相場制」と「変動相場制」の中間に位置するため、現在の3兆ドルという外貨準備は必要額を上回っているということになる。

以上でご紹介した分析は誰もが認める基準ではなく中国人民銀行がどれだけ重視しているかは不明だが、これらの分析を知らないとは考えにくい。筆者の見方としては、外貨準備が3兆ドルを多少下回った程度では、外貨準備の取り崩しで資金流出に対応する現在のスタンスを続けるが、2兆ドルが近付いてくるようだと、「管理変動相場制」から「完全変動相場制」への移行が視野に入ってくるだろうと見ている(図表-13)。

以上でご紹介した分析は誰もが認める基準ではなく中国人民銀行がどれだけ重視しているかは不明だが、これらの分析を知らないとは考えにくい。筆者の見方としては、外貨準備が3兆ドルを多少下回った程度では、外貨準備の取り崩しで資金流出に対応する現在のスタンスを続けるが、2兆ドルが近付いてくるようだと、「管理変動相場制」から「完全変動相場制」への移行が視野に入ってくるだろうと見ている(図表-13)。1 INTERNATIONAL MONETARY FUND, Assessing Reserve Adequacy, Prepared by Monetary and Capital Markets, Research, and Strategy, Policy, and Review Departments, In consultation with other departments, Approved by Reza Moghadam, Jonathan D. Ostry and Robert Sheehy, February14, 2011

(2017年01月24日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

三尾 幸吉郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/23 | 図表でみる世界の外為レート-世界各地の通貨をランキングすると、日本円はプラザ合意を上回るほどの割安で、人民元はさらに安い | 三尾 幸吉郎 | 基礎研レター |

| 2025/04/15 | 図表でみる世界の民主主義-日本の民主主義指数は上昇も、世界平均は低下。世界ではいったい何が起きているのか? | 三尾 幸吉郎 | 基礎研レター |

| 2024/12/16 | 図表でみる世界のGDP-日本が置かれている現状と世界のトレンド | 三尾 幸吉郎 | 基礎研レター |

| 2024/07/30 | 図表でみる世界の人口ピラミッド | 三尾 幸吉郎 | 基礎研レター |

新着記事

-

2025年07月11日

トランプ関税の日本経済への波及経路-実質GDPよりも実質GDIの悪化に注意 -

2025年07月10日

企業物価指数2025年6月~ガソリン補助金の影響などで、国内企業物価は前年比3%を割り込む~ -

2025年07月10日

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)- -

2025年07月09日

バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国 -

2025年07月09日

貸出・マネタリー統計(25年6月)~銀行貸出の伸びが回復、マネタリーベースは前年割れが定着

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【図表でみる中国経済(国際収支編)~資金流出を分析した上で人民元の行方を探る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

図表でみる中国経済(国際収支編)~資金流出を分析した上で人民元の行方を探るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.