- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ますます巨大化する米国の大手医療保険会社~国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ-

2017年01月18日

ますます巨大化する米国の大手医療保険会社~国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ-

文字サイズ

- 小

- 中

- 大

(3)雇用主(企業)に従業員への医療保険提供を義務付け

従業員およびその家族に医療保険を提供することを従業員数200名以上の雇用主(企業)に義務づけた。

また従業員に医療保険を提供していない従業員数50人以上の雇用主(企業)は、従業員がエクスチェンジ経由で医療保険に加入して保険料の補助を受けた場合に、罰金を科されることとされた。

一方、従業員の平均年収が5万ドル以下で、従業員に提供している医療保険の保険料の50%以上を負担している従業員数25名以下の雇用主(企業)には、助成金が与えられることになった。

(4)民間保険会社に対する規制

民間の医療保険会社に対して、より多くの人々を受け入れる観点、きちんとした商品の質を保証する観点等からさまざまな規制が課された。主な規制を並べると以下の通りである。詳細については、前ページ下段の各参考資料をご覧いただきたい。

a)被扶養者としての子供の加入年齢の上限が26歳に引き上げられた。

b)医療保険会社は、保険加入の申し込み、保険契約更新の申し込みを受ければ、必ず応じなければならないこととされ、加入者個々の健康状態、病歴等に応じた差別的な取り扱いを行ってはならないとされた。既往症を理由とする免責を設けることも禁止された。

c)保険料に関し、個人医療保険および小企業向け団体医療保険においては、年齢、居住地域、家族構成、喫煙有無に応じて保険料に差を設けることだけが認められ、それ以外の性別、健康状態等に応じた差を設けることは禁止された。

なお小企業以外の大企業等向けの団体医療保険についてはこのような規定が設けられていないが、通例は規模の大きい企業の団体医療保険の方が従業員に有利な取扱いが行われていることから、実態的には全医療保険領域において、健康状態等を根拠とする差別的な保険料設定は行えなくなったと考えてもいいように思われる。

d)個人医療保険および小企業向け団体医療保険において、医療保険商品が最低限備えているべき保障項目が定められた。その内容は以下の10項目である。

(1)外来医療、(2)緊急医療、(3)入院医療、(4)妊娠および新生児医療、(5)精神医療とアルコール依存、薬物依存・乱用などの物質使用障害関係の医療サービス、(6)処方箋調剤薬、(7)リハビリテーション、(8)臨床検査サービス、(9)疾病予防・ウェルネスサービスおよび慢性疾患管理、(10)小児医療(歯科・眼科を含む)

この最低保障要件でも、大企業等向けの団体医療保険が対象とされていないが、規模の大きい企業の団体医療保険の方が従業員に有利な商品設計となっていることが通例であるため、本最低保障要件が全医療保険領域における最低要件であると考えてもいいように思われる。

e)加入者が負担する医療保険料の年間自己負担額に上限が定められた。

f)加入者が受ける給付額の生涯および年間の上限が撤廃された。

g)医療保険会社は、臨床サービスと品質向上に費やされた金額が保険料に占める割合(医療費支払い率=Medical Loss Ratio(MLR))が大規模団体プランであれば85%、小規模団体プランおよび個人プランであれば80%に満たない場合、その基準に不足する差額部分の保険料を加入者に返還しなければならないこととされた。

(5)医療保険取引所(エクスチェンジ)の設置

インターネット上の医療保険加入サイトである医療保険取引所(エクスチェンジ、マーケットプレース等と呼ばれる。本稿では以下、エクスチェンジと称する)が開設された。

エクスチェンジでは、これまで民間の医療保険の保険料が高すぎて加入できなかったり、保険会社のリスク選択の結果加入できなかった個人や小企業を対象として、医療保険各社が最低限の保障基準((4)の10項目)を満たした商品を手頃な価格設定で出品し、消費者はそれら商品群の中から比較・選択して購入できることになった。先述の(4)民間保険会社に対する規制 b)の制定もあって、エクスチェンジにおいて加入申込者は保険加入を保険会社から拒否されることはない。

エクスチェンジ上で保険商品は、同等の商品の中で比較・検討できるように、ブロンズ(医療費の60%をカバーする商品)、シルバー(医療費の70%をカバーする商品)、ゴールド(医療費の80%をカバーする商品)、プラチナ(医療費の90%をカバーする商品)という4区分(メタルレベル)に分けて出品される。医療費のカバー率が低い区分ほど保険料は安い。(なお、この4区分は上記(4) f)の最低保障要件の制定とともに定められた区分で、エクスチェンジに限られたものではない。)

所得が法定貧困レベルの400%以下の人々がシルバーレベルの医療保険を購入した場合、購入した保険料に税額控除が適用される。所得が法定貧困レベルの250%以下の人々がエクスチェンジでシルバーレベルの医療保険を購入した場合には補助金が与えられる。

エクスチェンジでは一斉の加入手続き期間(Open Enrollment Period)が設けられ、その期間中のみ申し込みが受け付けられる。加入手続き期間が終了した後、医療保険の保険期間が開始される。保険期間は 1 年間である。

個人向けのエクスチェンジの他に、従業員100名以下の小雇用主(企業)向けのエクスチェンジも開設された。さらに2017年よりは州の判断で従業員100名超の雇用主(企業)にもエクスチェンジの利用を認めることができることとされた。

従業員およびその家族に医療保険を提供することを従業員数200名以上の雇用主(企業)に義務づけた。

また従業員に医療保険を提供していない従業員数50人以上の雇用主(企業)は、従業員がエクスチェンジ経由で医療保険に加入して保険料の補助を受けた場合に、罰金を科されることとされた。

一方、従業員の平均年収が5万ドル以下で、従業員に提供している医療保険の保険料の50%以上を負担している従業員数25名以下の雇用主(企業)には、助成金が与えられることになった。

(4)民間保険会社に対する規制

民間の医療保険会社に対して、より多くの人々を受け入れる観点、きちんとした商品の質を保証する観点等からさまざまな規制が課された。主な規制を並べると以下の通りである。詳細については、前ページ下段の各参考資料をご覧いただきたい。

a)被扶養者としての子供の加入年齢の上限が26歳に引き上げられた。

b)医療保険会社は、保険加入の申し込み、保険契約更新の申し込みを受ければ、必ず応じなければならないこととされ、加入者個々の健康状態、病歴等に応じた差別的な取り扱いを行ってはならないとされた。既往症を理由とする免責を設けることも禁止された。

c)保険料に関し、個人医療保険および小企業向け団体医療保険においては、年齢、居住地域、家族構成、喫煙有無に応じて保険料に差を設けることだけが認められ、それ以外の性別、健康状態等に応じた差を設けることは禁止された。

なお小企業以外の大企業等向けの団体医療保険についてはこのような規定が設けられていないが、通例は規模の大きい企業の団体医療保険の方が従業員に有利な取扱いが行われていることから、実態的には全医療保険領域において、健康状態等を根拠とする差別的な保険料設定は行えなくなったと考えてもいいように思われる。

d)個人医療保険および小企業向け団体医療保険において、医療保険商品が最低限備えているべき保障項目が定められた。その内容は以下の10項目である。

(1)外来医療、(2)緊急医療、(3)入院医療、(4)妊娠および新生児医療、(5)精神医療とアルコール依存、薬物依存・乱用などの物質使用障害関係の医療サービス、(6)処方箋調剤薬、(7)リハビリテーション、(8)臨床検査サービス、(9)疾病予防・ウェルネスサービスおよび慢性疾患管理、(10)小児医療(歯科・眼科を含む)

この最低保障要件でも、大企業等向けの団体医療保険が対象とされていないが、規模の大きい企業の団体医療保険の方が従業員に有利な商品設計となっていることが通例であるため、本最低保障要件が全医療保険領域における最低要件であると考えてもいいように思われる。

e)加入者が負担する医療保険料の年間自己負担額に上限が定められた。

f)加入者が受ける給付額の生涯および年間の上限が撤廃された。

g)医療保険会社は、臨床サービスと品質向上に費やされた金額が保険料に占める割合(医療費支払い率=Medical Loss Ratio(MLR))が大規模団体プランであれば85%、小規模団体プランおよび個人プランであれば80%に満たない場合、その基準に不足する差額部分の保険料を加入者に返還しなければならないこととされた。

(5)医療保険取引所(エクスチェンジ)の設置

インターネット上の医療保険加入サイトである医療保険取引所(エクスチェンジ、マーケットプレース等と呼ばれる。本稿では以下、エクスチェンジと称する)が開設された。

エクスチェンジでは、これまで民間の医療保険の保険料が高すぎて加入できなかったり、保険会社のリスク選択の結果加入できなかった個人や小企業を対象として、医療保険各社が最低限の保障基準((4)の10項目)を満たした商品を手頃な価格設定で出品し、消費者はそれら商品群の中から比較・選択して購入できることになった。先述の(4)民間保険会社に対する規制 b)の制定もあって、エクスチェンジにおいて加入申込者は保険加入を保険会社から拒否されることはない。

エクスチェンジ上で保険商品は、同等の商品の中で比較・検討できるように、ブロンズ(医療費の60%をカバーする商品)、シルバー(医療費の70%をカバーする商品)、ゴールド(医療費の80%をカバーする商品)、プラチナ(医療費の90%をカバーする商品)という4区分(メタルレベル)に分けて出品される。医療費のカバー率が低い区分ほど保険料は安い。(なお、この4区分は上記(4) f)の最低保障要件の制定とともに定められた区分で、エクスチェンジに限られたものではない。)

所得が法定貧困レベルの400%以下の人々がシルバーレベルの医療保険を購入した場合、購入した保険料に税額控除が適用される。所得が法定貧困レベルの250%以下の人々がエクスチェンジでシルバーレベルの医療保険を購入した場合には補助金が与えられる。

エクスチェンジでは一斉の加入手続き期間(Open Enrollment Period)が設けられ、その期間中のみ申し込みが受け付けられる。加入手続き期間が終了した後、医療保険の保険期間が開始される。保険期間は 1 年間である。

個人向けのエクスチェンジの他に、従業員100名以下の小雇用主(企業)向けのエクスチェンジも開設された。さらに2017年よりは州の判断で従業員100名超の雇用主(企業)にもエクスチェンジの利用を認めることができることとされた。

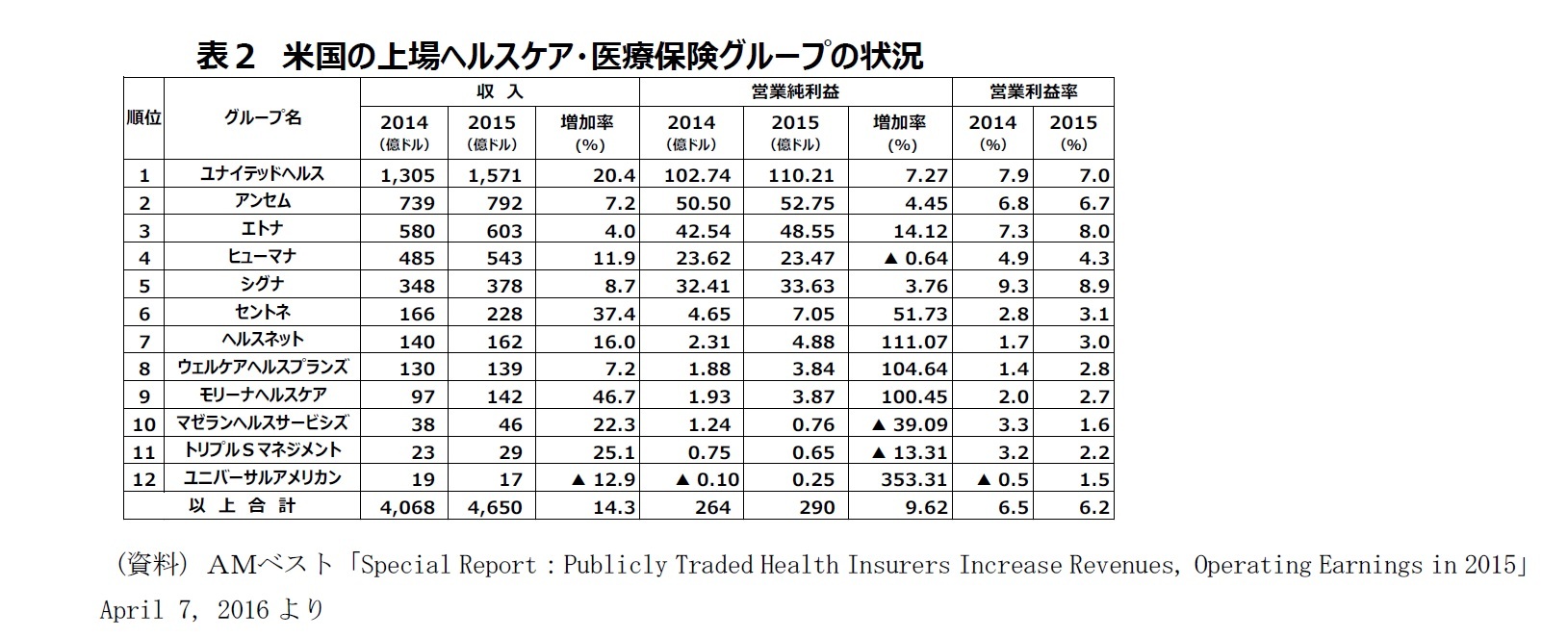

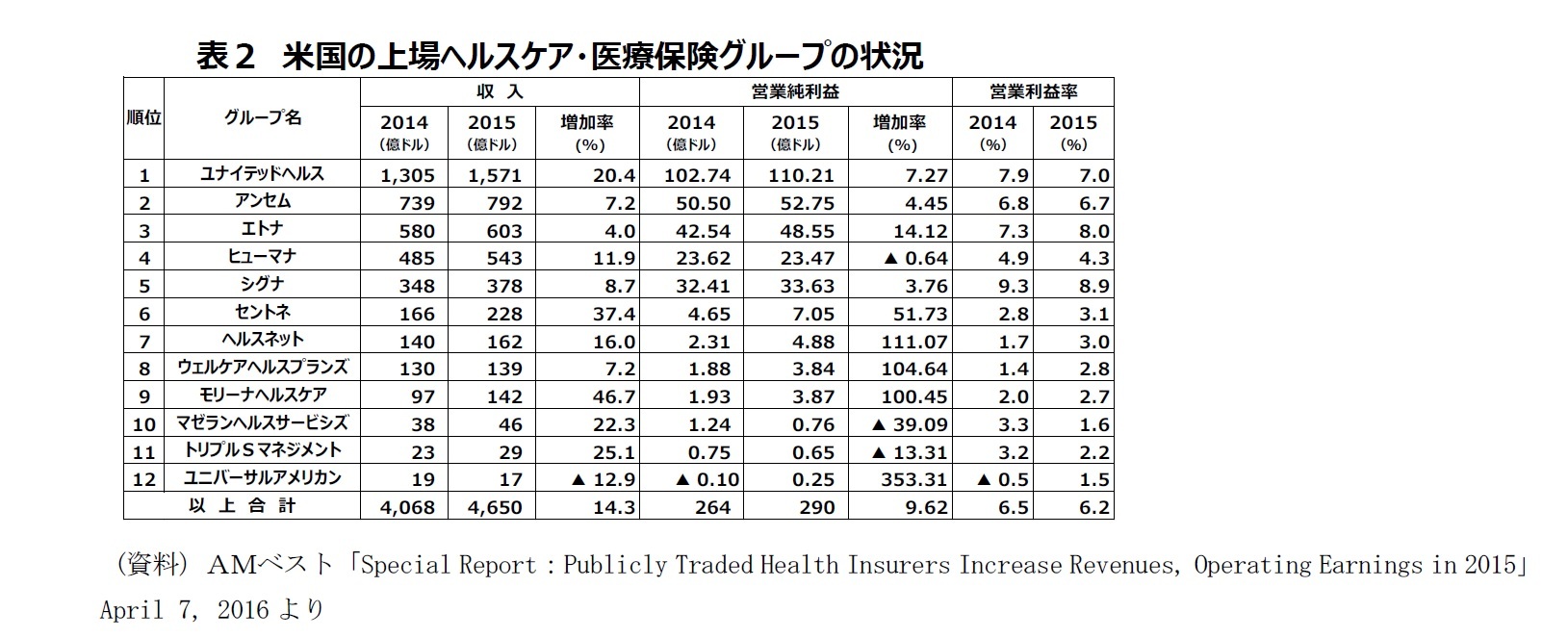

3――米国の医療保険会社の概要

ここでは、米国の医療保障制度に大きな役割を果たしている大手医療保険会社の概要を見る。なお本稿で大手医療保険会社と呼ぶ場合には、概ね表2のうちの、突出して規模が大きい上位5社をイメージして記述している。

表2の各社は医療保険とHMO等のヘルスケア事業をあわせ行っており、膨大な会員数と医療機関との提携ネットワークを持っている。いずれも上場会社である。

表2の各社は医療保険とHMO等のヘルスケア事業をあわせ行っており、膨大な会員数と医療機関との提携ネットワークを持っている。いずれも上場会社である。

1|巨大な存在

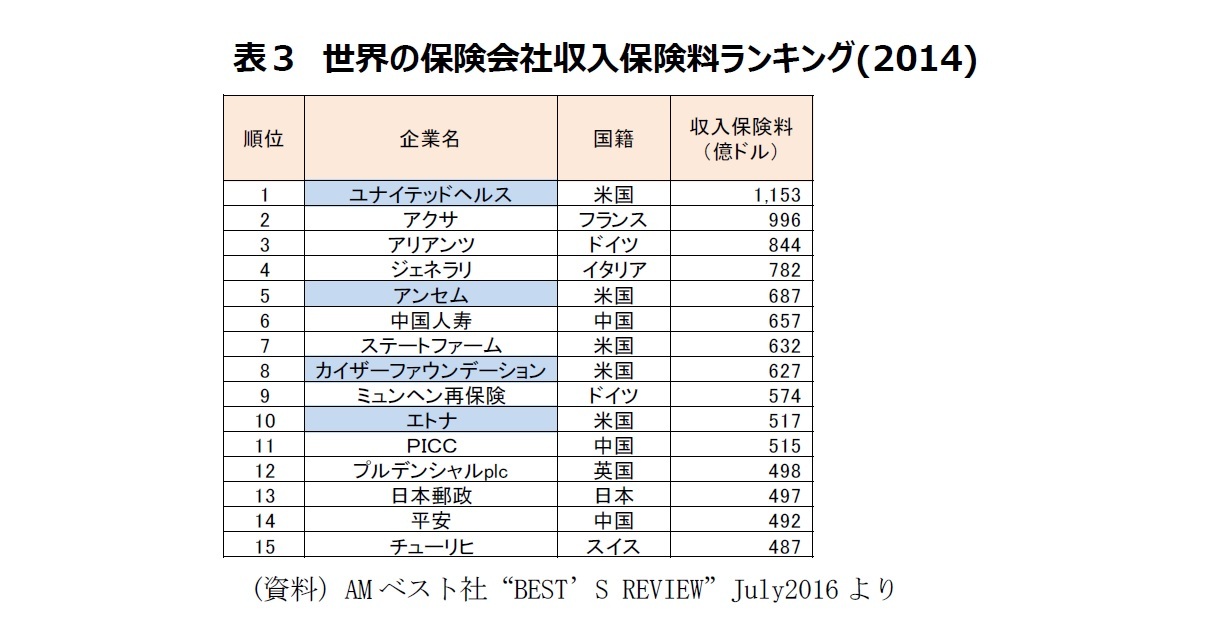

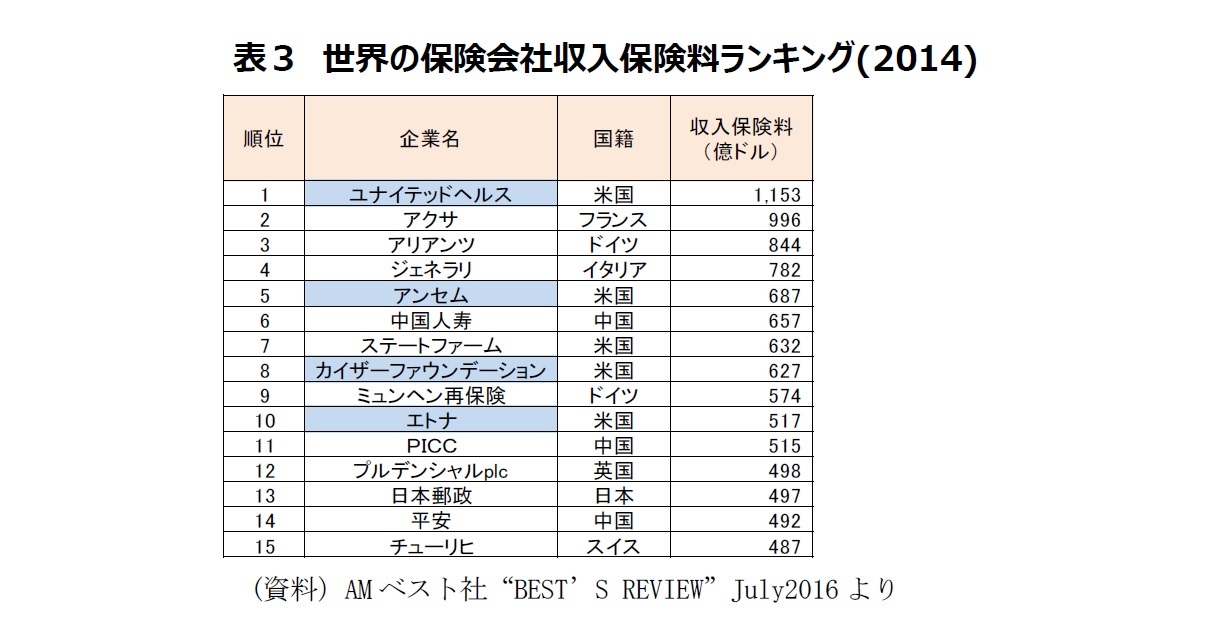

米国の大手医療保険会社は巨大な保険会社である。表3は2014年の保険料収入を基に世界の保険会社の規模トップ15を並べたものであるが、米国の医療保険会社(青色のシャドーを付した会社)4社がトップ15の中にランクインしている。

米国の大手医療保険会社は巨大な保険会社である。表3は2014年の保険料収入を基に世界の保険会社の規模トップ15を並べたものであるが、米国の医療保険会社(青色のシャドーを付した会社)4社がトップ15の中にランクインしている。

(2017年01月18日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ますます巨大化する米国の大手医療保険会社~国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ますます巨大化する米国の大手医療保険会社~国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.