- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 製造業を支える高度部材産業の国際競争力強化に向けて(前編)-エレクトロニクス系高度部材産業の現状と目指すべき方向

製造業を支える高度部材産業の国際競争力強化に向けて(前編)-エレクトロニクス系高度部材産業の現状と目指すべき方向

社会研究部 上席研究員 百嶋 徹

文字サイズ

- 小

- 中

- 大

4――陰りが見え始めた日本の高度部材産業の競争力

1|一部の製品分野で競争力に陰りが見え始めた機能性部材産業

(1)分野間・製品間で競争力の変化に格差が生じる

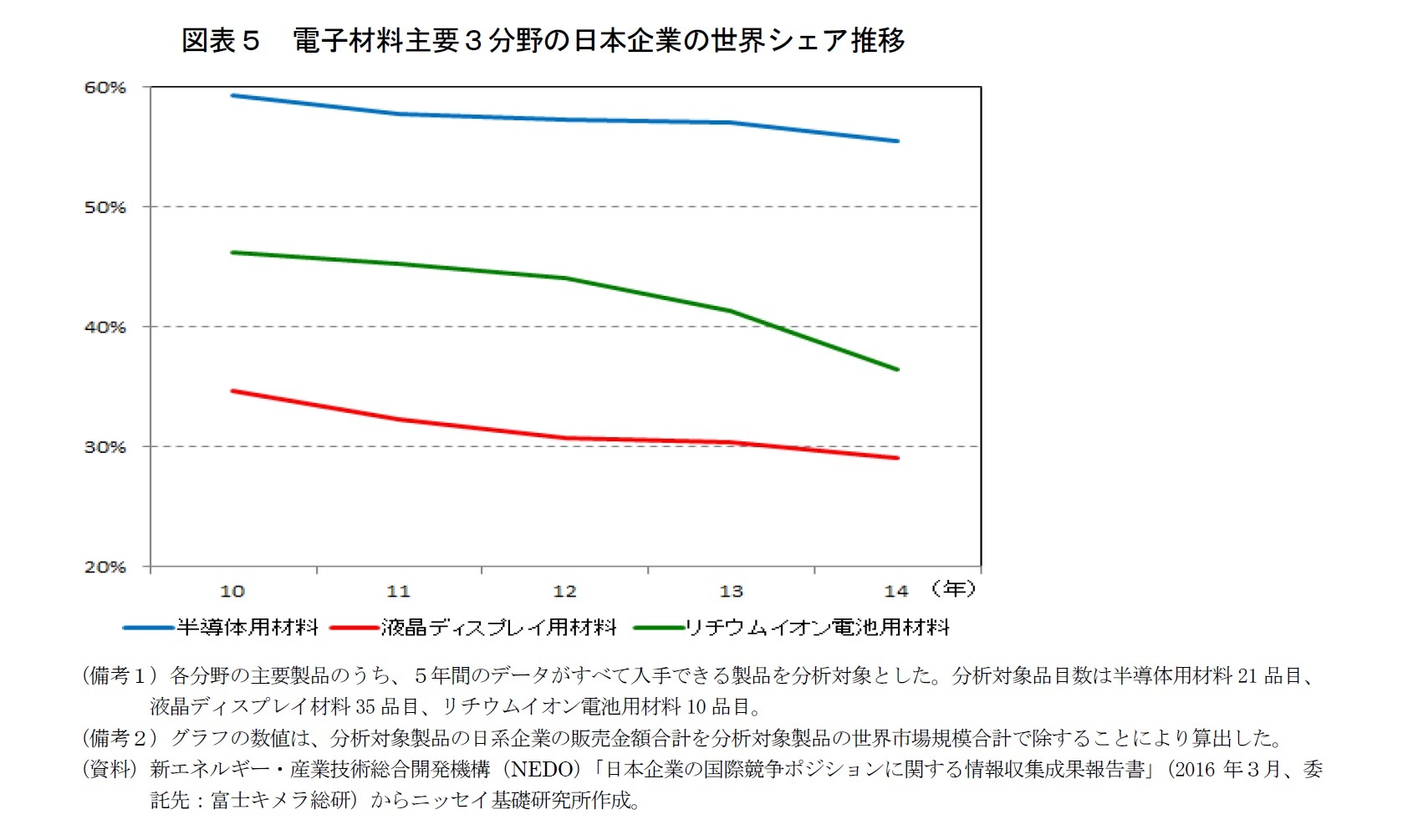

前述の通り、半導体・液晶ディスプレイ材料やリチウムイオン電池材料では、足下でも日本企業の合算シェアが50%を超えるものが散見され、中でも半導体用材料で特に多い。2014年のデータを見ると、半導体用材料では主要製品22品目のうち17品目、液晶ディスプレイ用材料では主要製品35品目のうち16品目、リチウムイオン電池用材料では主要製品11品目のうち3品目が、各々50%超の世界シェアを確保している(図表2①~③)。

しかし、時系列で見ると、電子材料主要3分野でも、日本企業の市場シェアが低下している製品が散見されるようになってきている。この状況を概観するために、まず3分野の主要製品を合算した日本企業の世界シェア(主要製品の平均シェア)について、2010年から2014年までの推移を比較してみよう。いずれの分野においても、日本企業の世界シェアは低下しているが、10年から14年にかけてのシェア低下幅を算出すると、半導体用材料では▲3.8ポイントと相対的に小幅な低下にとどまる一方、液晶ディスプレイ用材料では▲5.6ポイントの低下となり、リチウムイオン電池用材料に至っては▲9.7ポイントと大幅な低下となっている(図表5)。この結果、半導体用材料では5年間を通じて50%超の高い水準を維持している一方、液晶ディスプレイ材料では29%、リチウムイオン電池用材料では36%まで足下(14年)のシェアが低下している。

以上の結果から、世界シェアで判断した日本企業のおおよその国際競争力は、半導体用材料、リチウムイオン電池用材料、液晶ディスプレイ用材料の順で高い一方、国際競争力の低下幅(10年~14年)はリチウムイオン電池用材料、液晶ディスプレイ用材料、半導体用材料の順で大きくなっている。

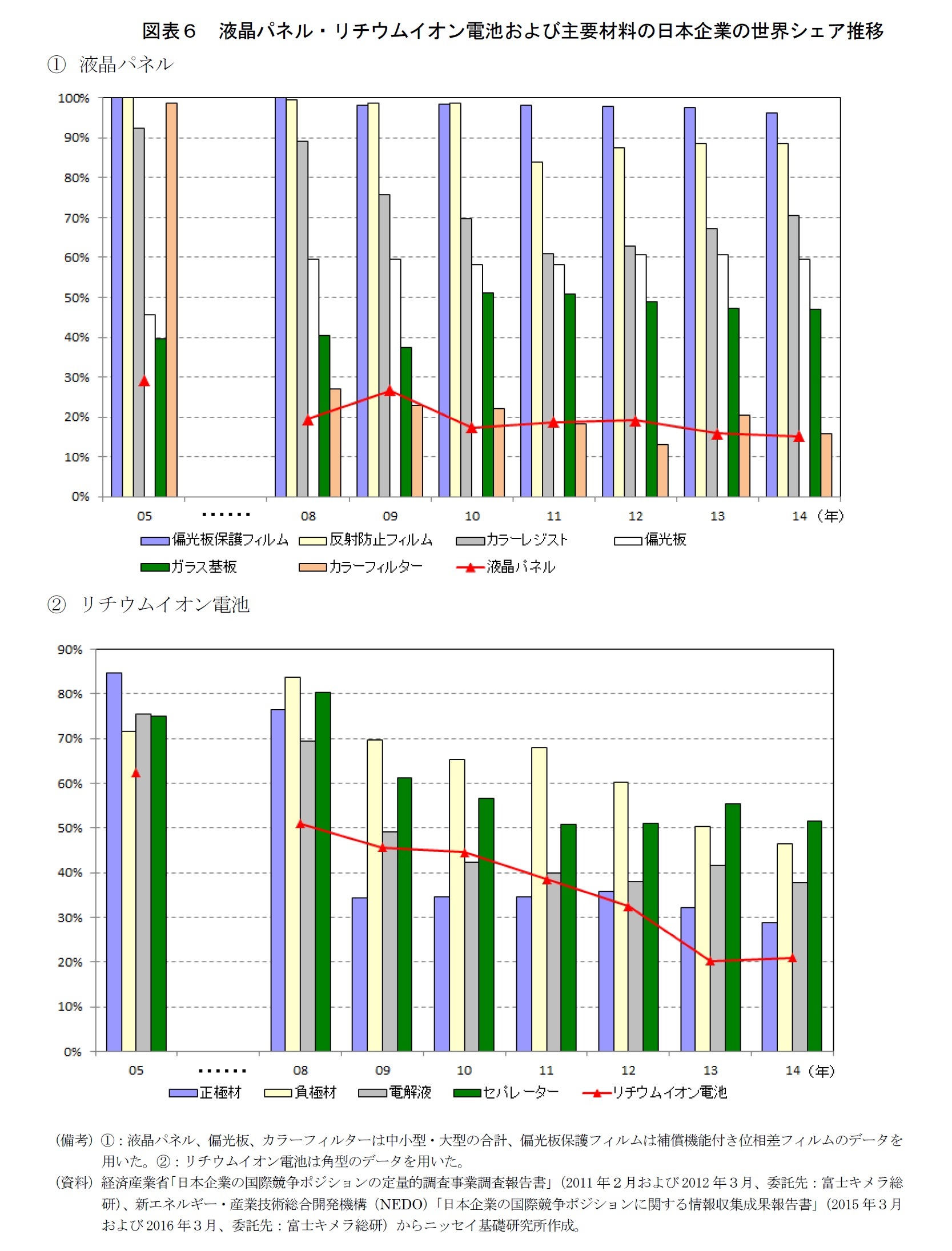

液晶ディスプレイ用材料では、05年時点においては、日本企業が偏光板保護フィルムおよび反射防止フィルムでは100%、カラーフィルターでは100%弱、カラーレジストでは90%強の世界シェアを握り、市場を席巻していた(図表6①)。05年から14年にかけて、偏光板保護フィルムおよび反射防止フィルムでは、比較的小幅のシェア低下にとどまり、14年の日本企業の世界シェアは90~95%前後と圧倒的な高水準を維持している。カラーレジストでは、同期間のシェア低下幅が▲22ポイントと比較的大幅だが、14年の日本企業の世界シェアは70%と比較的高い水準を確保している。

一方、カラーフィルターでは、同期間のシェア低下幅が▲83ポイントにも達し、05年には日本企業がほぼ市場を独占していた状態から、14年には16%の水準にまで急低下した(図表6①)。その主因は、韓国・台湾の大手パネルメーカーでの内製化の進展や中国メーカーの参入にある18。

一方、偏光板では韓国LG化学、ガラス基板では米コーニングといった強力なライバルが05年時点で既に存在していたため、偏光板およびガラス基板では、05年の日本企業の世界シェアは40~45%にとどまっていたが、その後はライバルとの切磋琢磨などを通じて日本企業の競争力は強化されたとみられ、05年から14年にかけて、これら2製品のシェアはむしろ拡大している(図表6①)。

次にリチウムイオン電池の主要4部材を見ると、05年時点においては、日本企業が正極材では85%、電解液およびセパレーターでは75%、負極材では72%の世界シェアを各々握り、4部材ともに高い競争力を有していた(図表6②)。しかし、05年から14年にかけて、軒並み大幅なシェア低下に陥り、14年時点ではセパレーターを除き、50%水準を下回っている。05年から14年にかけてのシェア低下幅は、正極材が▲56ポイントと最も大きく、14年のシェアは29%まで急低下し、電解液が▲38ポイントと2番目に低下幅が大きく、38%まで低下した。負極材は▲25ポイントの低下となり、14年のシェアは50%を若干下回った。セパレーターは▲24ポイントとシェア低下幅が最も小さく、14年のシェアは50%を僅かに上回った。正極材、電解液、セパレーターでは韓国・中国メーカーの市場参入、負極材では中国メーカーの参入がシェア低下の主因となっている20。

加えて、リチウムイオン電池(角型)自体の日本企業の世界シェアも、韓国・中国の電池メーカーの台頭により、同期間のシュア低下幅が▲42ポイントに達し、05年に63%だったシェアは14年に21%まで急低下した21(図表6②)。日本の電池メーカーのこの急激な競争力低下は、海外の部材メーカーの追い上げとともに、日本の部材メーカーのシェア低下に大きくつながったとみられる。

以上考察してきたように、半導体用材料、液晶ディスプレイ用材料、リチウムイオン電池用材料の3分野間や同一分野内の製品間で、日本企業のシェア水準やその低下幅に格差が見られた。これらの格差は、部材の技術難易度、顧客企業(デバイスメーカー)での部材内製化の可能性、有力な海外先発メーカーの有無などの要因によって生まれると考えられる。技術難易度の具体的な内容としては、高度部材の定義で示した「原材料の純度・組織構造の制御」、「成形加工技術」などについて、高度・高精度なものが求められるほど、技術難易度は高いと考えられる。

例えば、技術難易度の高い部材については、部材メーカーの製品開発力や生産技術力が高ければ、品質、コスト、納期の面で優位性を確保し、高シェアを維持できる可能性が高まると考えられる。逆に技術難易度が相対的に低い部材では、技術優位性が確立できていない後発メーカーにも、値下げ攻勢などにより、シェア拡大のチャンスが生まれやすいとみられる。日本企業のシェアが高い、あるいは日本企業のシェア低下幅が小さい製品分野は、概ね技術難易度の高いものが多いとみられる。

前述の通り、電子材料3分野の中で、半導体用材料は日本企業の世界シェアが相対的に高く、シェア低下幅も小幅にとどまっていた。日本の半導体用材料メーカーは、技術優位性を磨きつつ、半導体製造プロセスの「ソリューションプロバイダー」への脱皮を志向することにより、米インテル、韓国サムスン電子、台湾TSMCなど有力な海外半導体メーカーへの拡販につなげ、日本の半導体メーカーの競争力低下(シェア低下)によるこれまでのマイナス影響をカバーしてきたとみられる。

また、前述のように、リチウムイオン電池用材料の日本企業の世界シェアが軒並み大幅に低下する中で、セパレーターもシェアが低下傾向ながら、主要4部材の中で唯一足下のシェアでも50%超を確保している。セパレーターは、微多孔膜成形技術22、樹脂製造技術、フィルム形成技術など高度で幅広い樹脂加工技術が要求される技術難易度の高い製品であり、韓国・中国メーカーの参入が増える中でも、日本メーカーが健闘している。

18 経済産業省製造産業局化学課機能性化学品室「機能性素材産業政策の方向性」(2015年6月)を参照した。

19 日本の液晶パネル産業の低迷については、拙稿「頑張れ!日本の家電メーカー」ニッセイ基礎研究所『研究員の眼』2012年10月2日、同「ビジネススクール流知的武装講座/シャープが凋落した本当の原因がわかった」『プレジデントオンライン』2016年5月20日を参照されたい。

20 脚注18と同様。

21 日本の電池メーカーの技術優位性が高かった車載用リチウムイオン電池でも、市場の拡大とともに日本企業のシェアが低下している。同製品での日本企業の世界シェアは、09年の56%から14年に37%まで低下している(データ出典は図表6と同様)。

22 0.05~0.5マイクロメートル(µm)の微小な孔を多数持つ膜を成形する技術。用途に応じて孔径・膜厚の多様なバリエーションを持つことが求められる。素材としては、ポリエチレンやポリプロピレンなどのポリオレフィン系樹脂が用いられる。

(2016年12月30日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

社会研究部 上席研究員

百嶋 徹 (ひゃくしま とおる)

研究・専門分野

企業経営、産業競争力、イノベーション、企業不動産(CRE)・オフィス戦略、AI・IOT・自動運転、スマートシティ、CSR・ESG経営

03-3512-1797

- 【職歴】

1985年 株式会社野村総合研究所入社

1995年 野村アセットマネジメント株式会社出向

1998年 ニッセイ基礎研究所入社 産業調査部

2001年 社会研究部門

2013年7月より現職

・明治大学経営学部 特別招聘教授(2014年度~2016年度)

【加入団体等】

・日本証券アナリスト協会 検定会員

・(財)産業研究所・企業経営研究会委員(2007年)

・麗澤大学企業倫理研究センター・企業不動産研究会委員(2007年)

・国土交通省・合理的なCRE戦略の推進に関する研究会(CRE研究会) ワーキンググループ委員(2007年)

・公益社団法人日本ファシリティマネジメント協会CREマネジメント研究部会委員(2013年~)

【受賞】

・日経金融新聞(現・日経ヴェリタス)及びInstitutional Investor誌 アナリストランキング 素材産業部門 第1位

(1994年発表)

・第1回 日本ファシリティマネジメント大賞 奨励賞受賞(単行本『CRE(企業不動産)戦略と企業経営』)

百嶋 徹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/04/03 | 企業不動産(CRE)は社会的価値創出のプラットフォームに-「外部不経済」の除去と「外部経済効果」の創出 | 百嶋 徹 | 研究員の眼 |

| 2025/03/31 | 「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にあり | 百嶋 徹 | 基礎研レポート |

| 2025/01/22 | 社会的インパクトをもたらすスマートシティ-CRE(企業不動産)を有効活用したグリーンフィールド型開発に期待 | 百嶋 徹 | 基礎研レポート |

| 2024/10/08 | EVと再エネの失速から学ぶべきこと-脱炭素へのトランジション(移行)と多様な選択肢の重要性 | 百嶋 徹 | 基礎研マンスリー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【製造業を支える高度部材産業の国際競争力強化に向けて(前編)-エレクトロニクス系高度部材産業の現状と目指すべき方向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

製造業を支える高度部材産業の国際競争力強化に向けて(前編)-エレクトロニクス系高度部材産業の現状と目指すべき方向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.