- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 地方債の発行と償還―統計の裏にある真実を探る

2016年12月30日

文字サイズ

- 小

- 中

- 大

2|赤字地方債と赤字国債の共通点と差異

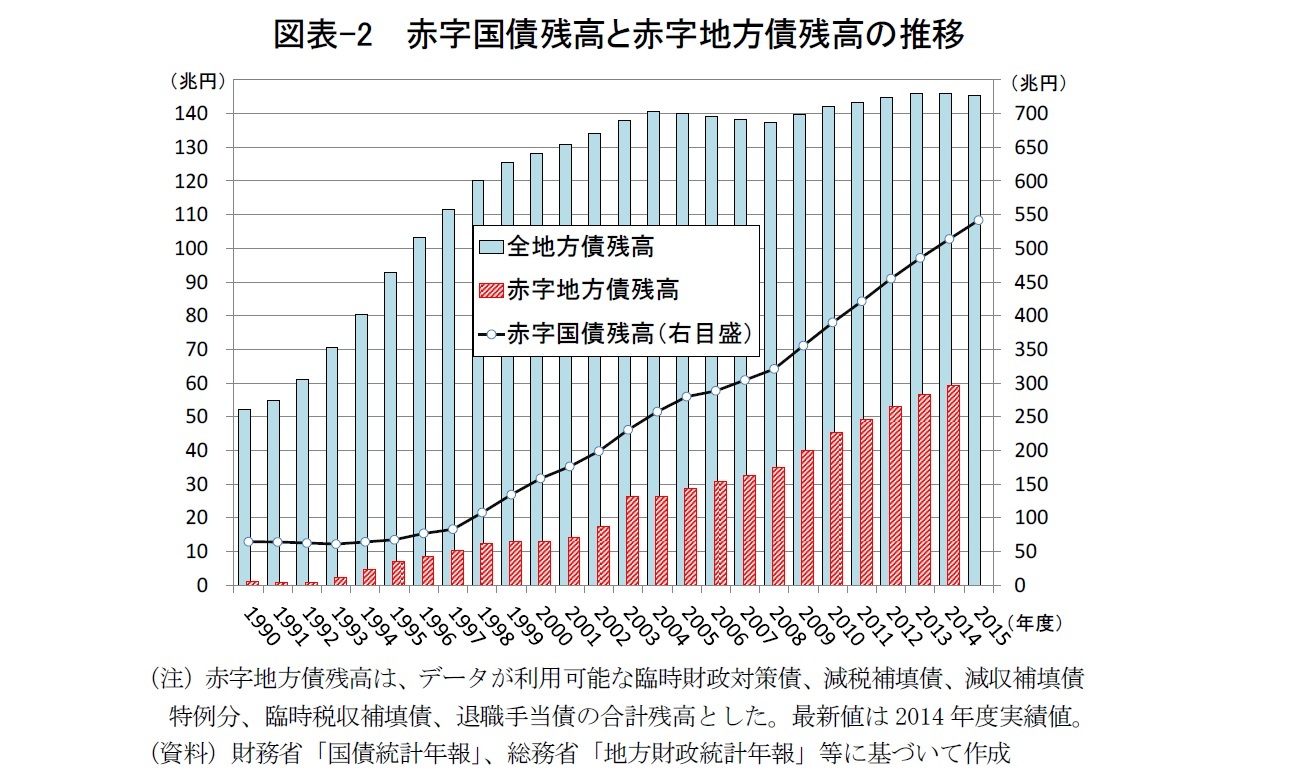

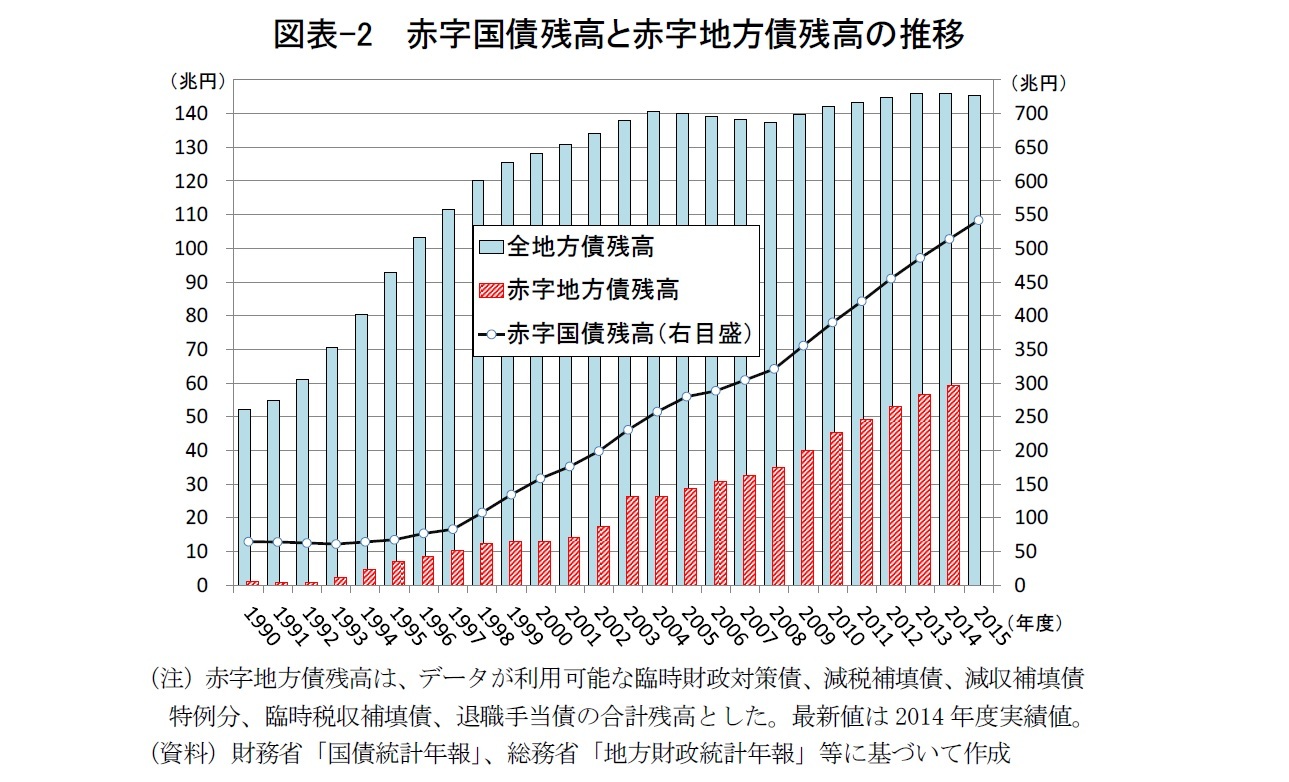

国債に赤字国債と建設国債があるように、地方債にも赤字地方債と建設地方債が存在する。そのうちの赤字地方債の残高の動向に焦点を当てたものが、図表-2である

国債に赤字国債と建設国債があるように、地方債にも赤字地方債と建設地方債が存在する。そのうちの赤字地方債の残高の動向に焦点を当てたものが、図表-2である

赤字国債残高とは一桁水準が違うものの、全地方債残高の増大に歯止めがかかった後も、赤字地方債残高は大幅に増大している。全地方債の残高は建設地方債の動向にも依存するが、現在と同じペースで赤字地方債残高の伸びが続けば、全地方債ベースでも再び残高が増加する可能性は十分にある。

一般に、社会資本の整備が行われた場合、生み出される便益は何十年にも及ぶものであるから、建設地方債発行によって調達した資金で地域の社会資本整備を行い、便益が生み出される期間内で償還することは、きわめて理にかなったものである。受益と負担の対応という点で、住民としても建設地方債発行や当該事業の妥当性については、評価がしやすいであろう。

しかし、赤字地方債には発行を正当化できるような一般的な理由が存在する訳ではない。なぜ、赤字地方債が発行されなければならなかったのか、その償還財源としてはどのような財源が確保されているのかを、地方財政制度上のルールに照らし合わせて、是非を判断するよりほかはないであろう。

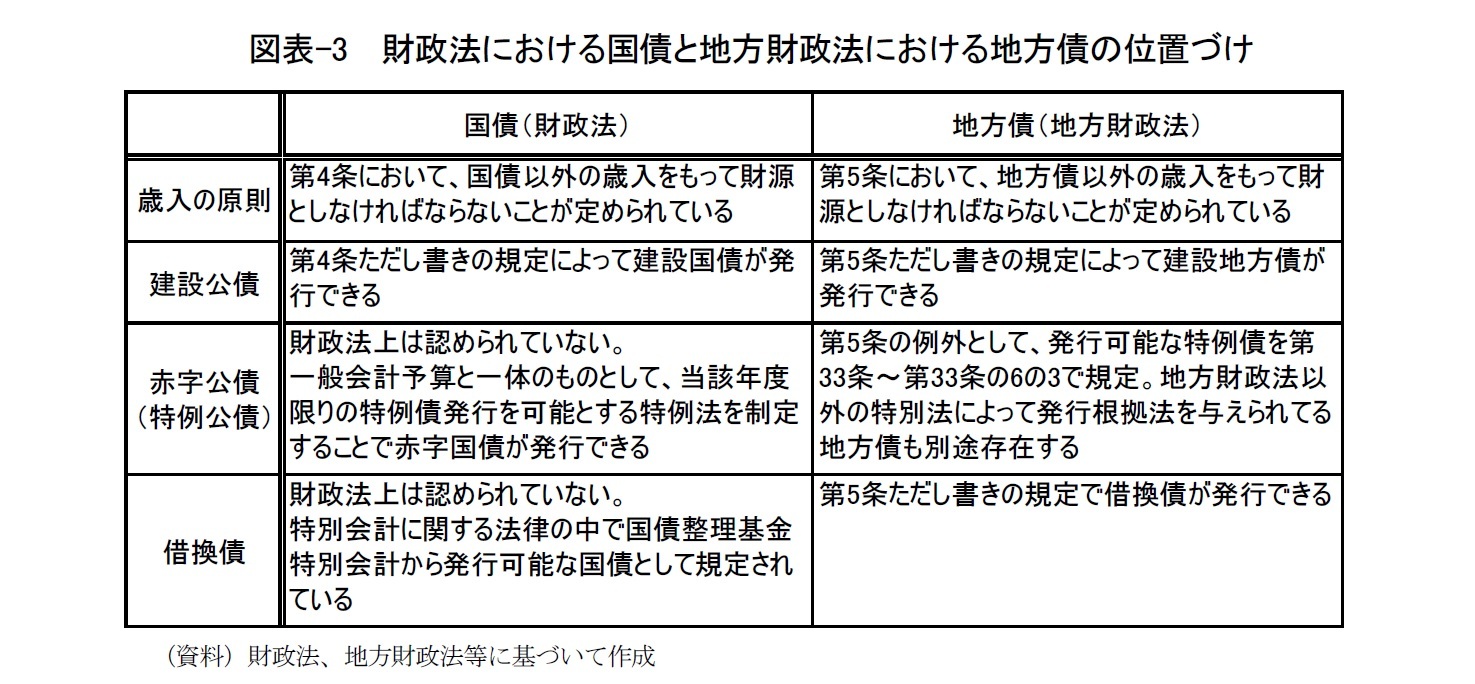

比較の対象として、国債を取り上げると、財政法の第4条において、「国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない」という原則が定められたうえで、その「ただし書き」において、公共事業費の財源とする場合、すなわち、建設国債の発行が例外的に認められている(図表-3参照)。

一般に、社会資本の整備が行われた場合、生み出される便益は何十年にも及ぶものであるから、建設地方債発行によって調達した資金で地域の社会資本整備を行い、便益が生み出される期間内で償還することは、きわめて理にかなったものである。受益と負担の対応という点で、住民としても建設地方債発行や当該事業の妥当性については、評価がしやすいであろう。

しかし、赤字地方債には発行を正当化できるような一般的な理由が存在する訳ではない。なぜ、赤字地方債が発行されなければならなかったのか、その償還財源としてはどのような財源が確保されているのかを、地方財政制度上のルールに照らし合わせて、是非を判断するよりほかはないであろう。

比較の対象として、国債を取り上げると、財政法の第4条において、「国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない」という原則が定められたうえで、その「ただし書き」において、公共事業費の財源とする場合、すなわち、建設国債の発行が例外的に認められている(図表-3参照)。

他方、特例国債、いわゆる赤字国債を発行することの根拠は、財政法の中には存在しない。財政法で認められていない赤字国債を発行できるのは、毎年度、新たな1年間に限って赤字国債発行を是とする特例法案が国家予算案とセットで国会審議を経て成立し、特例法として公布されてきたからである。いわば、1年間に限定した合法的な抜け道を作ることが繰り返されている。

また、建設国債や赤字国債とは別に、過去に発行された国債のうち満期を迎える国債の償還費を賄う目的で100兆円以上の借換債が毎年発行されているが、それが可能なのは、国債整理基金特別会計法(特別会計に関する法律)によって、発行根拠を得ているからである。建設国債や赤字国債が一般会計から発行されるのに対して、借換債は国債整理基金特別会計から発行されるという違いがある。もっとも、一般会計の歳出に計上される利払費や償還費は現存する国債から発生する全元利金払いのほんの一部しか賄えないため、それらは国債整理基金特別会計に繰り入れられた後、借換債による収入の充当を含めて、既存国債の資金管理は国債整理基金特別会計に委ねられている。

地方債に関しても、地方財政法の第5条において、「地方公共団体の歳出は、地方債以外の歳入をもつて、その財源としなければならない」という原則が定められている。その「ただし書き」の規定において、公共事業(建設事業)のための財源とする場合に発行可能であることが定められているところも、国債と同様である。

それでも、地方公営企業の経費を賄うための起債や借換債の発行を地方財政法の中で認めている点は、財政法にはないところである。さらに、第33条から第33条の6の3にかけては2、特例的な地方債についての定めがあり3、特例債を容認している。

これらの点においては、地方債に関する地方財政法のルールの方が国債に関する財政法のルールよりも寛容に見えるかもしれない。

また、建設国債や赤字国債とは別に、過去に発行された国債のうち満期を迎える国債の償還費を賄う目的で100兆円以上の借換債が毎年発行されているが、それが可能なのは、国債整理基金特別会計法(特別会計に関する法律)によって、発行根拠を得ているからである。建設国債や赤字国債が一般会計から発行されるのに対して、借換債は国債整理基金特別会計から発行されるという違いがある。もっとも、一般会計の歳出に計上される利払費や償還費は現存する国債から発生する全元利金払いのほんの一部しか賄えないため、それらは国債整理基金特別会計に繰り入れられた後、借換債による収入の充当を含めて、既存国債の資金管理は国債整理基金特別会計に委ねられている。

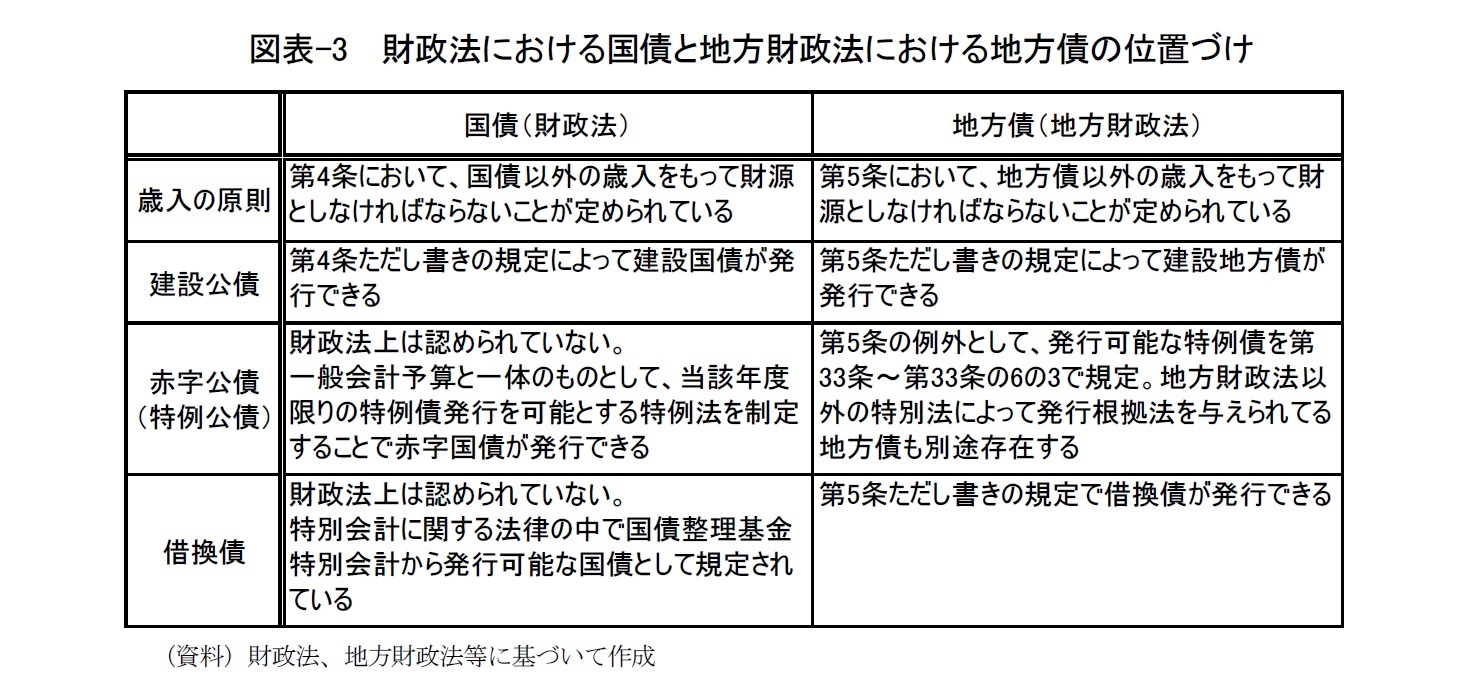

地方債に関しても、地方財政法の第5条において、「地方公共団体の歳出は、地方債以外の歳入をもつて、その財源としなければならない」という原則が定められている。その「ただし書き」の規定において、公共事業(建設事業)のための財源とする場合に発行可能であることが定められているところも、国債と同様である。

それでも、地方公営企業の経費を賄うための起債や借換債の発行を地方財政法の中で認めている点は、財政法にはないところである。さらに、第33条から第33条の6の3にかけては2、特例的な地方債についての定めがあり3、特例債を容認している。

これらの点においては、地方債に関する地方財政法のルールの方が国債に関する財政法のルールよりも寛容に見えるかもしれない。

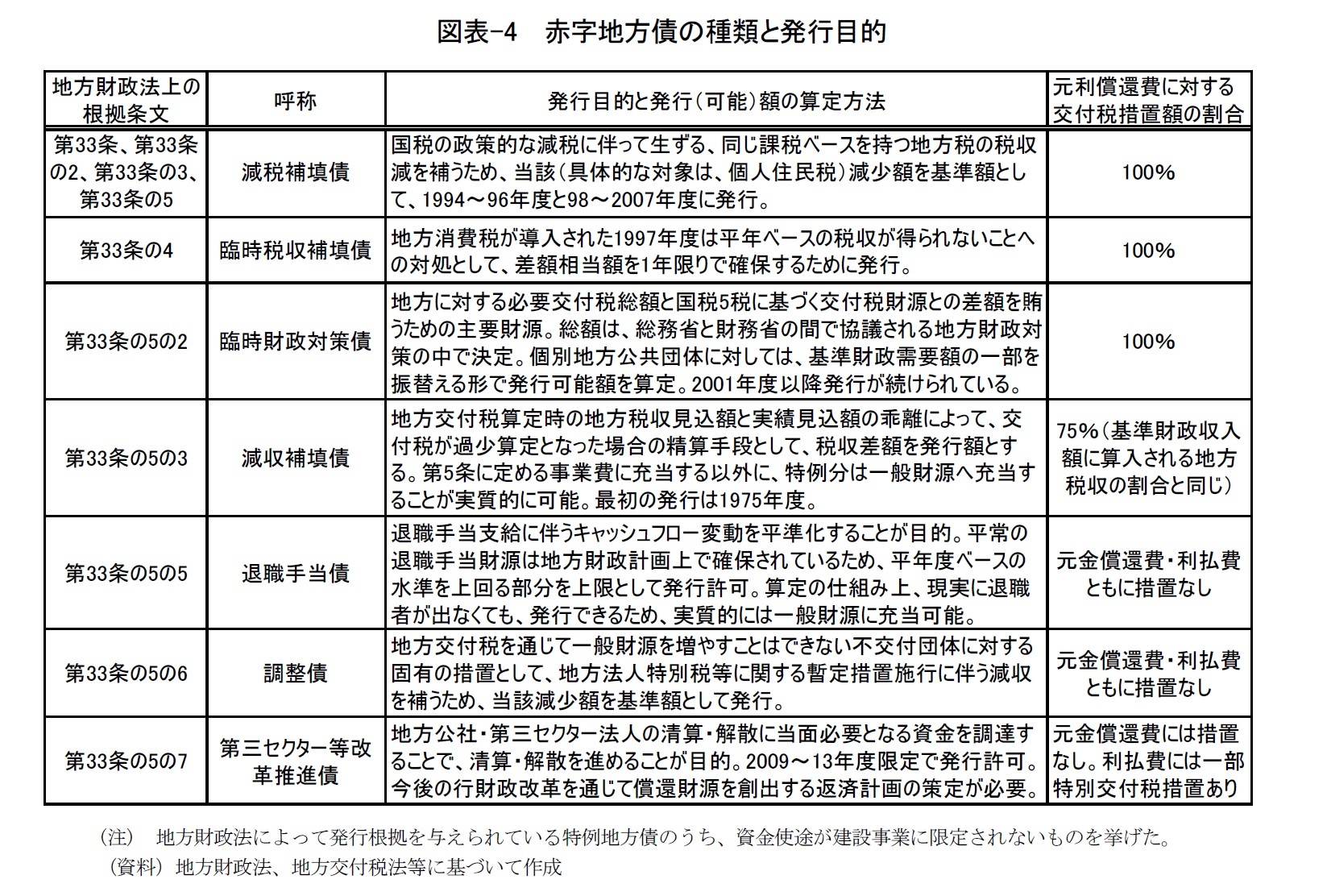

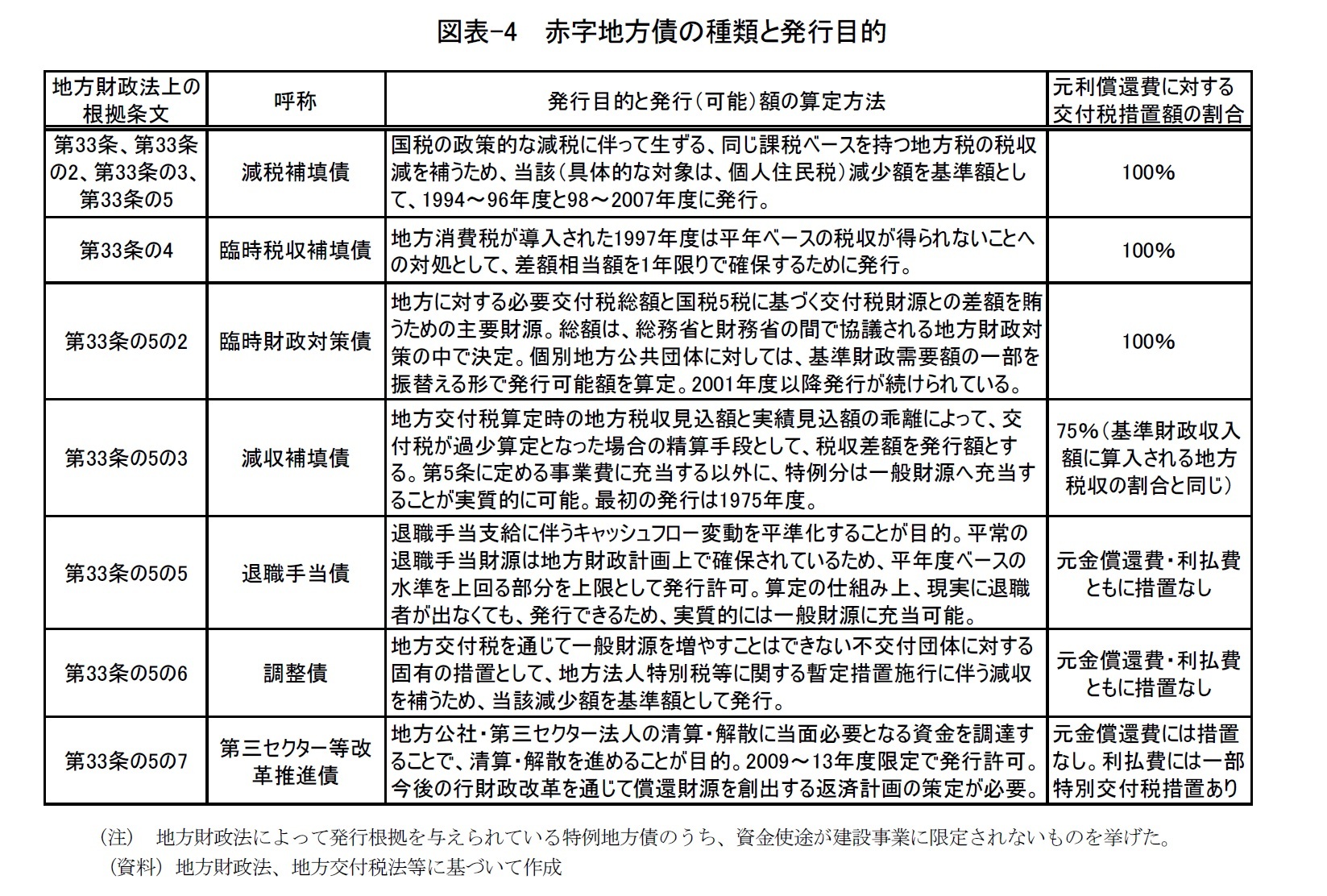

しかし、実態は、むしろ、その逆である。図表-4に示すとおり、資金使途が限定されない特例地方債、すなわち赤字地方債の発行事由はきわめて限定されているからである。

これまで現実に発行された赤字地方債のうち金額が大きいものとしては減税補填債、臨時財政対策債、減収補填債が挙げられるが4、いずれも、地方公共団体が望んだ歳出の金額に対して、地方債以外の歳入で不足する額を賄うというような目的で発行されるものでは決してない。しかも、地方公共団体毎の発行可能額は国が定めた外形的な基準に従って決定されており、地方公共団体が任意に決めることはできない。これらは、いわば、国の都合で発行する地方債であり、その元利償還費の全額が後年度の地方交付税算定過程で措置される(元利償還費分だけ交付税が増額される)点が共通している5。

言い換えると、主要な赤字地方債は発行体である地方公共団体の財政規律や財政運営の姿勢とは関係のないところで発行可能額が決まっている。その点において、赤字地方債は、予算とセットで特例法を制定すれば、赤字のファイナンスのために任意の金額で発行することが実質的に可能な赤字国債とは、著しく性質が異なっている。

近年、普通会計から新たに発行される地方債のほぼ半分は、赤字地方債の1つである臨時財政対策債によって占められているが、地方全体で必要とされる地方交付税総額と、地方交付税法によって定められている国税5税に基づく交付税財源の総額の間に無視できない乖離があって、その差額に対する財源確保の主要手段として臨時財政対策債が割当てられているに過ぎない。

つまり、近年の赤字地方債残高の増加は国の厳しい財政状況、特に国税収入が十分な水準にないことを反映したものであり、赤字地方債発行は国策によるものとも言ってよいであろう。実際、償還財源は後年度の交付税算定過程で全額が国から実質的に補填される6。

2 これらの条文によって定められた特例地方債のうち、公共施設等の除却に係る地方債(第33条の5の8)、鉱害復旧事業債(第33条の6)、国の無利子貸付金債(第33条の6の2)、石綿健康等被害防止事業債(第33条の6の3)については、資金使途が特定の建設事業に限定されている。

3 地方財政法とは別の特別法によって発行根拠を与えられている地方債の一例としては、「地方公共団体の財政の健全化に関する法律」第12条による定めに従う財政再生振替債を挙げることができる。夕張市は、2009年度における財政再生振替債の発行によって、一般会計が抱えていた巨額の赤字を長期債務に振り替えるとともに、17年間かけた償還を通じて、自力での再建を実現することを財政再生計画の柱に据えている。

4 これらの地方債に限らず、地方財政法上の地方債の種別が起債段階から明示されたうえで発行がなされることよりも、「第〇回△△県(市)債」として発行された銘柄の全部または一部が、決算事務の中で、特定の種別の地方債に対応づけられることの方が多い。

5 減収補填債の元利償還費に対する交付税措置割合は75%であるが、地方交付税算定のベースとなる基準財政収入額に算入される地方税収の割合である75%に対応するものであり、国の都合で現金(交付税)による即時精算が行われない代わりに、その全額が後年度の交付税措置を通じて補填されていると見なすことができる。

6 現実の償還年数・償還方法にかかわらず、仮想的な償還年数・償還方法に基づく理論償還費が算定され、当該額を毎年の交付税額に算入するという方法が採られる。そのため、現実の償還年数の方が理論償還年数よりも長い場合、当初は現実の償還費を理論償還費(補填額)が上回って、当該差額を償還以外の使途に充てるという「償還財源先食い」の問題が起こり得る。臨時財政対策における「償還財源先食い」の実態については、拙稿「地方交付税とは似て非なる臨時財政対策債の本質」(『基礎研レポート』2015-11-06号)P.6~9を参照されたい。

これまで現実に発行された赤字地方債のうち金額が大きいものとしては減税補填債、臨時財政対策債、減収補填債が挙げられるが4、いずれも、地方公共団体が望んだ歳出の金額に対して、地方債以外の歳入で不足する額を賄うというような目的で発行されるものでは決してない。しかも、地方公共団体毎の発行可能額は国が定めた外形的な基準に従って決定されており、地方公共団体が任意に決めることはできない。これらは、いわば、国の都合で発行する地方債であり、その元利償還費の全額が後年度の地方交付税算定過程で措置される(元利償還費分だけ交付税が増額される)点が共通している5。

言い換えると、主要な赤字地方債は発行体である地方公共団体の財政規律や財政運営の姿勢とは関係のないところで発行可能額が決まっている。その点において、赤字地方債は、予算とセットで特例法を制定すれば、赤字のファイナンスのために任意の金額で発行することが実質的に可能な赤字国債とは、著しく性質が異なっている。

近年、普通会計から新たに発行される地方債のほぼ半分は、赤字地方債の1つである臨時財政対策債によって占められているが、地方全体で必要とされる地方交付税総額と、地方交付税法によって定められている国税5税に基づく交付税財源の総額の間に無視できない乖離があって、その差額に対する財源確保の主要手段として臨時財政対策債が割当てられているに過ぎない。

つまり、近年の赤字地方債残高の増加は国の厳しい財政状況、特に国税収入が十分な水準にないことを反映したものであり、赤字地方債発行は国策によるものとも言ってよいであろう。実際、償還財源は後年度の交付税算定過程で全額が国から実質的に補填される6。

2 これらの条文によって定められた特例地方債のうち、公共施設等の除却に係る地方債(第33条の5の8)、鉱害復旧事業債(第33条の6)、国の無利子貸付金債(第33条の6の2)、石綿健康等被害防止事業債(第33条の6の3)については、資金使途が特定の建設事業に限定されている。

3 地方財政法とは別の特別法によって発行根拠を与えられている地方債の一例としては、「地方公共団体の財政の健全化に関する法律」第12条による定めに従う財政再生振替債を挙げることができる。夕張市は、2009年度における財政再生振替債の発行によって、一般会計が抱えていた巨額の赤字を長期債務に振り替えるとともに、17年間かけた償還を通じて、自力での再建を実現することを財政再生計画の柱に据えている。

4 これらの地方債に限らず、地方財政法上の地方債の種別が起債段階から明示されたうえで発行がなされることよりも、「第〇回△△県(市)債」として発行された銘柄の全部または一部が、決算事務の中で、特定の種別の地方債に対応づけられることの方が多い。

5 減収補填債の元利償還費に対する交付税措置割合は75%であるが、地方交付税算定のベースとなる基準財政収入額に算入される地方税収の割合である75%に対応するものであり、国の都合で現金(交付税)による即時精算が行われない代わりに、その全額が後年度の交付税措置を通じて補填されていると見なすことができる。

6 現実の償還年数・償還方法にかかわらず、仮想的な償還年数・償還方法に基づく理論償還費が算定され、当該額を毎年の交付税額に算入するという方法が採られる。そのため、現実の償還年数の方が理論償還年数よりも長い場合、当初は現実の償還費を理論償還費(補填額)が上回って、当該差額を償還以外の使途に充てるという「償還財源先食い」の問題が起こり得る。臨時財政対策における「償還財源先食い」の実態については、拙稿「地方交付税とは似て非なる臨時財政対策債の本質」(『基礎研レポート』2015-11-06号)P.6~9を参照されたい。

(2016年12月30日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

石川 達哉のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2018/12/28 | 同床異夢の臨時財政対策債-償還費を本当に負担するのは国か、地方か? | 石川 達哉 | 研究員の眼 |

| 2018/07/13 | 「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保 | 石川 達哉 | 基礎研レポート |

| 2017/08/31 | 再び問われる交付税特会の行方-地方財政の健全性は高まったのか? | 石川 達哉 | 基礎研レポート |

| 2017/07/03 | 増大する地方公共団体の基金残高 その2-実は拡大している積立不足!? | 石川 達哉 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【地方債の発行と償還―統計の裏にある真実を探る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

地方債の発行と償還―統計の裏にある真実を探るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.