- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- トランプ・ショックと欧州-現実味帯びるポピュリズム伝播、試金石として注目されるイタリア国民投票-

2016年11月18日

文字サイズ

- 小

- 中

- 大

米国大統領選挙は、結果も市場の反応についても、専門家の予想は外れた

米国の大統領選挙に関する多くの専門家の予想は、結果ばかりでなく、株高、ドル高、債券安への基調変化を引き起こしたという点でも外れた。

市場はトランプ大統領の選出による不確実性を嫌うはずだった。トランプ新大統領が選挙期間中の公約のどの部分をどのような形で現実の政策に反映して行くのか、現時点で見極めることは困難だ。また、世界最大の経済規模を誇る米国が保護主義、排外主義的傾向を強めることへの懸念も排除できない。

しかしながら、目下のところ、様々な公約のうち、大規模減税やインフラ投資の拡大、「ドット・フランク法」など金融規制の緩和などの成長と物価への押上げ効果への期待が、株価、長期金利、ドル相場を押し上げている。

市場はトランプ大統領の選出による不確実性を嫌うはずだった。トランプ新大統領が選挙期間中の公約のどの部分をどのような形で現実の政策に反映して行くのか、現時点で見極めることは困難だ。また、世界最大の経済規模を誇る米国が保護主義、排外主義的傾向を強めることへの懸念も排除できない。

しかしながら、目下のところ、様々な公約のうち、大規模減税やインフラ投資の拡大、「ドット・フランク法」など金融規制の緩和などの成長と物価への押上げ効果への期待が、株価、長期金利、ドル相場を押し上げている。

欧州にも新政権の通商政策、安全保障政策を不安視

日本と同様に、欧州でも、米国の大統領選挙でのトランプ氏勝利の波紋は広がっている。

トランプ氏の勝利で日本が参加する環太平洋パートナーシップ(TPP)の発効が危ぶまれる事態となっているが、欧州連合(EU)と米国の環大西洋貿易投資協定(TTIP)の行方は益々不透明になった。TTIPは、総人口8億人の市場で、非関税障壁の撤廃のため、製品規格や安全基準の相互承認などを含む野心的な内容だ。しかし、EU圏内でも、環境や食の安全が脅かされるなどの懸念から反対が根強く、13年7月に始まった交渉は難航、オバマ政権下での合意は断念せざるを得なくなっている。トランプ新政権発足後の交渉の継続自体も危ぶまれる。

日欧は安全保障政策の面での潜在的な不安も共有する。トランプ次期大統領は、キャンペーン期間中、米国、カナダ、欧州の28カ国が加盟する北大西洋条約機構(NATO)について、加盟国の経費負担が不公平であるとして、集団防衛条項(NATO加盟国への武力攻撃を全加盟国への攻撃とみなし、個別または集団的自衛権を行使して必要と認める行動をとり、攻撃を受けた加盟国を援助することを約束する条項)に疑問を呈したことがあるからだ。

しかし、トランプ政権の通商、安全保障政策の欧州への実際の影響については、新政権の人事も固まっていない現時点では極めて不透明と言わざるを得ない。

トランプ氏の勝利で日本が参加する環太平洋パートナーシップ(TPP)の発効が危ぶまれる事態となっているが、欧州連合(EU)と米国の環大西洋貿易投資協定(TTIP)の行方は益々不透明になった。TTIPは、総人口8億人の市場で、非関税障壁の撤廃のため、製品規格や安全基準の相互承認などを含む野心的な内容だ。しかし、EU圏内でも、環境や食の安全が脅かされるなどの懸念から反対が根強く、13年7月に始まった交渉は難航、オバマ政権下での合意は断念せざるを得なくなっている。トランプ新政権発足後の交渉の継続自体も危ぶまれる。

日欧は安全保障政策の面での潜在的な不安も共有する。トランプ次期大統領は、キャンペーン期間中、米国、カナダ、欧州の28カ国が加盟する北大西洋条約機構(NATO)について、加盟国の経費負担が不公平であるとして、集団防衛条項(NATO加盟国への武力攻撃を全加盟国への攻撃とみなし、個別または集団的自衛権を行使して必要と認める行動をとり、攻撃を受けた加盟国を援助することを約束する条項)に疑問を呈したことがあるからだ。

しかし、トランプ政権の通商、安全保障政策の欧州への実際の影響については、新政権の人事も固まっていない現時点では極めて不透明と言わざるを得ない。

欧州でも銀行株に強めの動き。長期金利は上昇

日本は予想外の円安、株高に直面しているが、欧州の市場でも米国の大統領選挙結果を織り込む基調の変化が見られる。

株価は、日本や米国のような上昇は見られないが、低迷が続いた銀行株に動きが見られる(表紙図表参照)。銀行株は、昨年夏以降、下落傾向にあり、今年6月英国の国民投票の離脱選択ショックによる下落前の水準を取り戻せていなかった。しかし、米司法省からの多額の和解金に関する報道をきっかけに経営不安が再燃していたドイツ銀行の7~9月期の決算が、10月27日に発表、予想外の黒字だったことで緊張が和らいだ。さらに、トランプ新政権が、金融規制の見直しに動けば、ドイツ銀行のように米国で大規模に展開する銀行は恩恵を受けるとの見方が織り込まれている可能性がある。

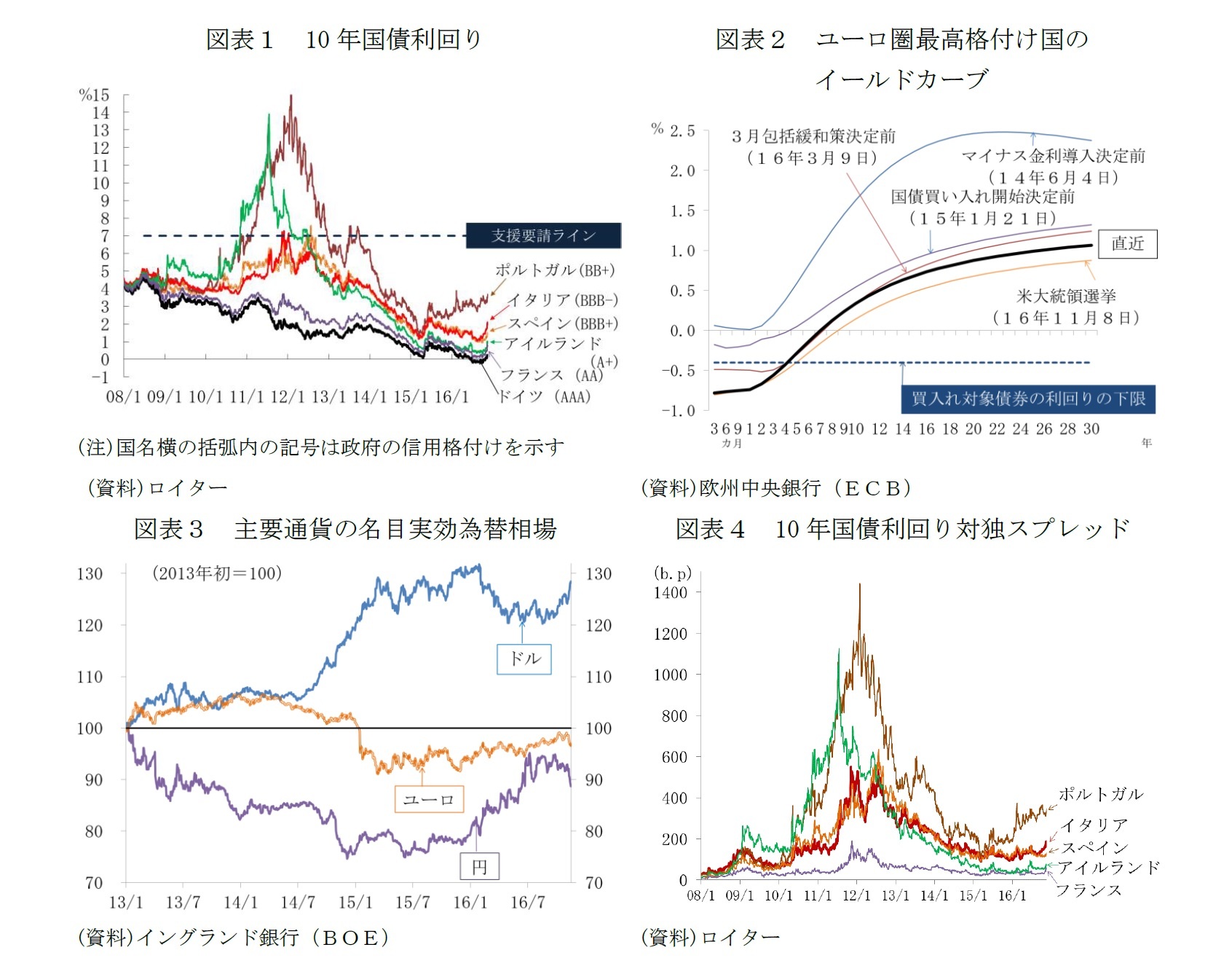

長期金利には、より顕著な反応が見られる。ユーロ参加国の10年国債利回りは、米国の大統領選挙前から、欧州中央銀行(ECB)の量的緩和の縮小(テーパリング)観測の台頭、さらに10月20日のECB政策理事会で現在17年3月とされている国債等資産買入れ策の期限延長の決定が見送られたことで、ごく緩やかな上昇基調にあったが、米大統領選挙後、上昇のペースが幾分加速した(図表1)。今年6月以降、マイナスの領域に沈んでいたドイツの10年国債利回りも、10月下旬にはプラスに転じ、ここ数日は0.2%を超えて推移している。ECBの国債等買い入れ対象債券の利回りの下限は、中銀預金金利と同じマイナス0.4%である。ドイツなど最高格付けの国債の場合、米大統領選挙前は5年物までが対象外となっていたが、その後の金利上昇によって、現在ではマイナス0.4%を割り込むのは4年物までとなった。ECBの金融緩和強化による長短金利差の縮小は、ドイツを中心に金融機関の収益を圧迫するとの懸念が強まっていただけに、銀行株の上昇には長期金利の上昇が一役買っている可能性もある。

株価は、日本や米国のような上昇は見られないが、低迷が続いた銀行株に動きが見られる(表紙図表参照)。銀行株は、昨年夏以降、下落傾向にあり、今年6月英国の国民投票の離脱選択ショックによる下落前の水準を取り戻せていなかった。しかし、米司法省からの多額の和解金に関する報道をきっかけに経営不安が再燃していたドイツ銀行の7~9月期の決算が、10月27日に発表、予想外の黒字だったことで緊張が和らいだ。さらに、トランプ新政権が、金融規制の見直しに動けば、ドイツ銀行のように米国で大規模に展開する銀行は恩恵を受けるとの見方が織り込まれている可能性がある。

長期金利には、より顕著な反応が見られる。ユーロ参加国の10年国債利回りは、米国の大統領選挙前から、欧州中央銀行(ECB)の量的緩和の縮小(テーパリング)観測の台頭、さらに10月20日のECB政策理事会で現在17年3月とされている国債等資産買入れ策の期限延長の決定が見送られたことで、ごく緩やかな上昇基調にあったが、米大統領選挙後、上昇のペースが幾分加速した(図表1)。今年6月以降、マイナスの領域に沈んでいたドイツの10年国債利回りも、10月下旬にはプラスに転じ、ここ数日は0.2%を超えて推移している。ECBの国債等買い入れ対象債券の利回りの下限は、中銀預金金利と同じマイナス0.4%である。ドイツなど最高格付けの国債の場合、米大統領選挙前は5年物までが対象外となっていたが、その後の金利上昇によって、現在ではマイナス0.4%を割り込むのは4年物までとなった。ECBの金融緩和強化による長短金利差の縮小は、ドイツを中心に金融機関の収益を圧迫するとの懸念が強まっていただけに、銀行株の上昇には長期金利の上昇が一役買っている可能性もある。

為替市場では円ほど急ではないものの、ユーロも対ドルで減価しており、名目実効為替相場にもドル高、円安、ユーロ安傾向がはっきりと表れている(図表3)。

しかし、米国の政策期待を背景とする長期金利の上昇や、ドル高ユーロ安基調が、このままのペースで続くとは考え難い。大規模減税やインフラ投資などは財源を要する政策は実行されるとしても、具体化に時間を要する。他方、政策期待を背景に先行する金利の上昇、ドル高は米国経済にマイナスの影響を及ぼし、今や世界の名目GDPの4割を占める新興国からの資本流出にもつながりやすい。16年初に強まった新興国のドル建て債務の返済問題への懸念は、年半ばにかけてドル高の修正が進んだことで一旦落ち着いたが、大統領選挙後の急激なドル高が引き金となって、この先再燃する可能性もある。これからしばらくは、市場はボラタイルな動きが続くように感じる。

しかし、米国の政策期待を背景とする長期金利の上昇や、ドル高ユーロ安基調が、このままのペースで続くとは考え難い。大規模減税やインフラ投資などは財源を要する政策は実行されるとしても、具体化に時間を要する。他方、政策期待を背景に先行する金利の上昇、ドル高は米国経済にマイナスの影響を及ぼし、今や世界の名目GDPの4割を占める新興国からの資本流出にもつながりやすい。16年初に強まった新興国のドル建て債務の返済問題への懸念は、年半ばにかけてドル高の修正が進んだことで一旦落ち着いたが、大統領選挙後の急激なドル高が引き金となって、この先再燃する可能性もある。これからしばらくは、市場はボラタイルな動きが続くように感じる。

(2016年11月18日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/06/12 | 欧州経済見通し-回復基調だが、関税を巡る不確実性は大きい | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【トランプ・ショックと欧州-現実味帯びるポピュリズム伝播、試金石として注目されるイタリア国民投票-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

トランプ・ショックと欧州-現実味帯びるポピュリズム伝播、試金石として注目されるイタリア国民投票-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.