新着記事をお届け!

米国では、人々はどのように生命保険に加入しているのか(1)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険加入率と加入者の充足度の状況- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国では、人々はどのように生命保険に加入しているのか(1)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険加入率と加入者の充足度の状況-

米国では、人々はどのように生命保険に加入しているのか(1)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険加入率と加入者の充足度の状況-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

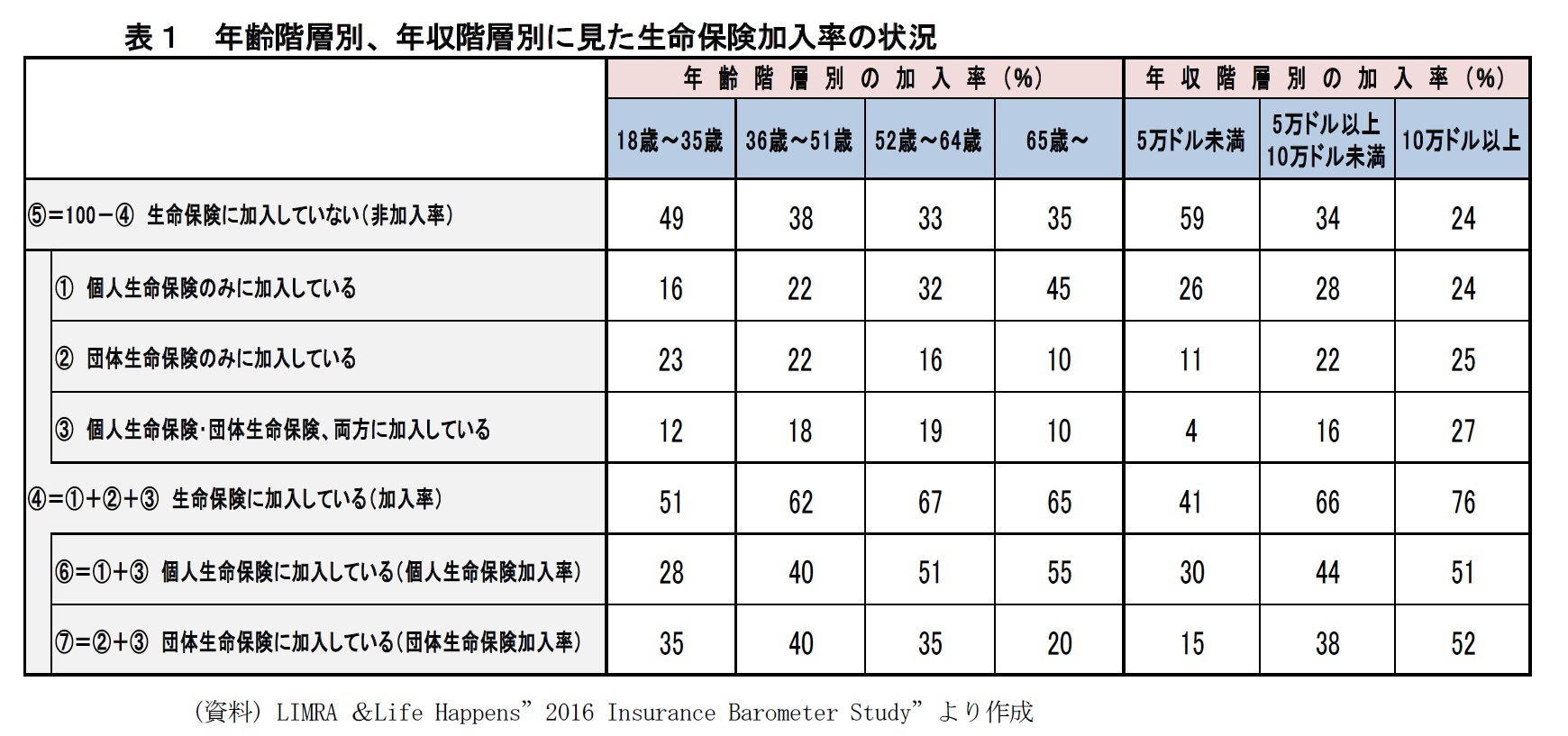

個人と生保会社が契約を結ぶ形態の個人保険だけで80%に及ぶ高い加入率が達成されているわが国と異なり、米国では個人生命保険の加入率は41%(「個人生命保険のみに加入している26%」+「個人生命保険・団体生命保険、両方に加入している15%」)と低い。

米国では歴史的に、人々が生命保険による保障を獲得する上で団体生命保険が重要な役割を果たしてきた。第二次世界大戦時、政府による賃金統制がしかれたことを受け各企業が優秀な人材を確保するために賃金とは別建ての給付として団体生命保険を相次いで導入するようになり、労働組合が賃金に代わる要求事項として団体生命保険の提供を要求するようになったことがその第一歩である。1949年には最高裁判所が、団体保険を団体交渉の対象とすることを認める判決を下したこともあって、以降、労使協定の中で団体生命保険が広く導入されることとなった。そのような経緯を経て今日、米国の多くの被雇用者は雇用主が提供する団体生命保険により家族への保障を獲得することができる。

なおLIMRAおよび生命保険文化センターは、それぞれ、ここで使用した個人ベースの加入率とは別途、世帯ベースの世帯加入率に関する調査結果を米国(LIMRA) 70%、わが国(生命保険文化センター、個人年金を含む)89.2%と発表している1。

1 LIMRA “Life Insurance Ownership in Focus U.S. Household Trends — 2016”および生命保険文化センター『平成27年度「生命保険に関する全国実態調査」』より

表1は年齢階層別、年収階層別に見た生命保険加入率の状況である。これを基にもう少し、米国における団体生命保険と個人生命保険の関係を見ていきたい。

「①個人生命保険のみに加入している」、「②団体生命保険のみに加入している」、「③個人生命保険・団体生命保険、両方に加入している」という三つの態様を合計した④の「全体加入率」を見ると、年齢階層別では年齢階層が高くなるほど、年収階層別では年収階層が高くなるほど、加入率が高くなっている。また、低位層と高位層の加入率の差が大きい。

特に、年齢階層別では「18歳~35歳」が51%、年収階層別では「5万ドル未満」が41%と、極だって低い加入率を示していることが眼を引く。

もちろん20代半ばまでの独身若年層の生命保険加入率が低いこと、所得が少ない層が生命保険に加入するには困難が伴うことは容易に想像がつくが、両階層と他の階層の加入率には10%を超える格差が生じている。

b.団体生命保険が被雇用者の死亡保障の基本形態

米国では団体生命保険が、中間層、一般世帯の死亡保障ニーズに応える第一番の生命保険商品という位置づけを与えられている。

表1の⑦は「②団体生命保険のみに加入している」加入率と「③個人生命保険・団体生命保険、両方に加入している」加入率を合計した「団体生命保険の加入率」である。

これを見ると、「⑦団体生命保険の加入率」では各年齢階層間で大きな相違がないことが分かる。総合的な「④生命保険加入率」が低い「18歳~35歳」層でも「⑦団体生命保険の加入率」は35%あり、「36歳~51歳」の40%や「52歳~64歳」の35%と比べて大差がない。

退職者の割合が高率になる「65歳以上」層において、勤務先企業・団体から提供を受ける「⑦団体保険の加入率」が小さくなることは当然であるし、一部に学生等の若年非就職者を含む「18歳~35歳」層や一部に退職者を含む「52歳~64歳」層の「⑦団体生命保険の加入率」が、全対象者が就業年齢である「36歳~51歳」の40%より若干低い35%であることは理解しやすい。

次に、年収階層別に「⑦団体生命保険の加入率」を見ると、「5万ドル未満」15%、「5~9.99万ドル」38%、「10万ドル以上」52%と、年収の高まりとともに加入率が高くなる。これは、年収の高い大手企業・団体ほど、被雇用者に対して、団体生命保険の提供が行われているということを示しているものと考えられる。

また、年収「5万ドル未満」層において⑦の数値が極端に小さくなっているのは、この階層の中に就職前の学生等の若者や団体生命保険を福利厚生として提供していない小規模の企業・団体に勤務している人たちが含まれていることが主な理由と思われる。

(2016年11月01日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国では、人々はどのように生命保険に加入しているのか(1)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険加入率と加入者の充足度の状況-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国では、人々はどのように生命保険に加入しているのか(1)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険加入率と加入者の充足度の状況-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.