- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2016~2026年度)

中期経済見通し(2016~2026年度)

経済研究部 経済研究部

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

(中国経済-経済成長率は10年後には3.5%前後へ)

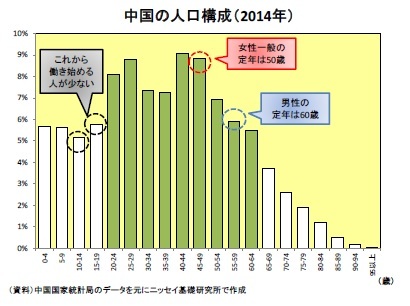

(中国経済-経済成長率は10年後には3.5%前後へ)中国では、長らく続いた一人っ子政策の影響で2013年をピークに生産年齢人口(15-64歳)が減少に転じた。人口構成を見ると、これから生産年齢人口になる14歳以下の人口が少なく、生産年齢人口から外れてくる60歳前後の人口が多い。従って、今後も生産年齢人口は減少傾向を続けて、経済成長にマイナスのインパクトをもたらすだろう。

また、従来の成長モデルに限界が見えてきたことも経済成長にはマイナスのインパクトをもたらす。文化大革命を終えて改革開放に乗り出した中国は、外国資本の導入を積極化して工業生産を伸ばし、その輸出で外貨を稼いだ。稼いだ外貨は主に生産効率改善に資するインフラ整備に回され、中国は世界でも有数の生産環境を整えた。この優れた生産環境と安価な労働力を求めて、工場が世界から集まって中国は「世界の工場」と呼ばれるようになった。こうして高成長を遂げた中国だが、経済発展とともに賃金も上昇、また中国の通貨(人民元)が上昇したこともあって、賃金上昇と人民元高で中国の製造コストは急上昇した。そして、より安く生産できる製造拠点を求めて中国から後発新興国へと工場が流出し始めたことで、中国では経済成長の勢いが鈍ってきている。

一方、中国政府は従来の成長モデルに代わる新たな成長モデルを築こうと「構造改革」を進めている。具体的には、外需依存から内需主導への体質転換、労働集約型から高付加価値型への製造業の高度化、製造業中心からサービス産業の育成へなどである。こうした構造改革の実現には時間を要するものの、経済成長の安定には貢献すると思われる。また、中国で進められている「新型都市化」も経済成長の安定と向上にプラス貢献するだろう。農村から都市へと労働者が移動すれば、より生産効率が高い分野に労働力が配分されることになり、生産性向上が期待できるからである。これまでも中国では都市化が進んできたが、巨大都市への人口集中、環境問題の深刻化、都市戸籍を持たない農民工(出稼ぎ農民)の待遇など多くの問題も同時に生じた。農民工の待遇改善、中小型都市の開発、環境問題に配慮した都市化など質を重視した「新型都市化」を推進することで、より持続性の高い都市化の進展が期待できる。また、中国の都市化率(総人口に占める都市人口の比率)は2015年時点で55.9%と諸先進国に比べて未だ低いことから、2026年に65%まで上昇させることは十分可能と思われる。

一方、中国政府は従来の成長モデルに代わる新たな成長モデルを築こうと「構造改革」を進めている。具体的には、外需依存から内需主導への体質転換、労働集約型から高付加価値型への製造業の高度化、製造業中心からサービス産業の育成へなどである。こうした構造改革の実現には時間を要するものの、経済成長の安定には貢献すると思われる。また、中国で進められている「新型都市化」も経済成長の安定と向上にプラス貢献するだろう。農村から都市へと労働者が移動すれば、より生産効率が高い分野に労働力が配分されることになり、生産性向上が期待できるからである。これまでも中国では都市化が進んできたが、巨大都市への人口集中、環境問題の深刻化、都市戸籍を持たない農民工(出稼ぎ農民)の待遇など多くの問題も同時に生じた。農民工の待遇改善、中小型都市の開発、環境問題に配慮した都市化など質を重視した「新型都市化」を推進することで、より持続性の高い都市化の進展が期待できる。また、中国の都市化率(総人口に占める都市人口の比率)は2015年時点で55.9%と諸先進国に比べて未だ低いことから、2026年に65%まで上昇させることは十分可能と思われる。従来の成長モデルを卒業して新たな成長モデルにバトンタッチしようとする構造改革は、世界の先行事例を見ると後者のスピードが前者よりも遅いため、成長率の鈍化は避けられそうにない。こうした環境の下、中国政府は「新常態(ニューノーマル)」という旗印を掲げて、安定成長へ移行する方向に舵を切り、第13次5ヵ年計画(2016-20年)では成長率目標を「6.5%以上」へと引き下げた。そして、一人当たりGDPで1万ドルの大台を超える第14次5ヵ年計画(2021-25年)では「5%前後」へ、さらに先進国との競争が激しさを増す第15次5ヵ年計画(2026-30年)では「3.5%前後」へ目標を引き下げると見ている。

(新興国経済-4%台後半の成長が続く)

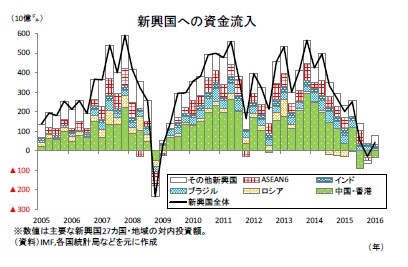

新興国全体の今後10年の成長率は4%台後半まで上昇するも、過去10年の5%台半ばを下回る水準に止まると予想する。2000年以降、中国は「世界の工場」に加えて将来の消費市場としての強い魅力、またロシア・ブラジルなど資源国では資源需要の高まりを背景に、それぞれ大量の外国資本が流入し、新興国が世界経済の牽引役となってきた。しかし、2014年後半からの原油価格の下落や2015年末の米国の金融引き締め、さらには中国経済の減速が新興国経済を直撃した。新興国経済の減速によって先進国との成長率格差が縮小したことから、2015年は新興国から外国資本が流出した。しかし、2016年以降は原油価格が底打ちし、米国の金融引き締めも慎重に進められるなか、外国資本が再び新興国に流入するなど投資環境は改善している。

2020年までは原油価格が近年の投資削減と需要の緩やかな回復を受けて上昇すると予想しており、資源安のストレス下にある国・地域の経済状況が正常化するだろう。また米国の利上げとユーロ圏の金融政策の正常化は進むものの、先進国に比して高い経済成長への期待から新興国への緩やかな資本流入は続くと見られ、景気は回復基調を維持するだろう。

2020年までは原油価格が近年の投資削減と需要の緩やかな回復を受けて上昇すると予想しており、資源安のストレス下にある国・地域の経済状況が正常化するだろう。また米国の利上げとユーロ圏の金融政策の正常化は進むものの、先進国に比して高い経済成長への期待から新興国への緩やかな資本流入は続くと見られ、景気は回復基調を維持するだろう。2021年以降は原油価格の上昇こそ続くものの、中国経済が一段と減速するほか、日本の金融政策の正常化とユーロ圏の利上げの影響で新興国市場へのマネーの流入が滞り、新興国経済は再び減速に転じるだろう。

中国は上述の通り「新常態」を掲げて高速成長から安定成長へ移行するなか、成長率の緩やかな低下が続くだろう。

ロシアは生産年齢人口の減少が続くと共に、資源ブームの終焉によってエネルギー産業を中心に資本投入のペースが鈍化すると見られる。政府はハイテク産業の育成を図るも地政学的なリスクの高さから外資誘致が遅れて資源依存型の産業構造からの転換が進まず、潜在成長率は緩やかに低下しよう。実質GDPは資源産業が原油価格の上昇基調、内需型産業も高インフレの終息と高金利政策の解除によって回復して緩やかな成長が続くと予想するが、今後10年の成長率は潜在成長率の低下や欧米の経済制裁を受けて過去10年の成長率と同水準に止まるだろう。

ブラジルは労働投入の増加が続くものの、ロシア同様に資源ブームの終焉や財政緊縮によるインフラ整備の遅れによって資本投入の寄与は縮小する。また政治不信を背景に硬直的な雇用制度や複雑な税制の改正など痛みを伴う改革が遅れて生産効率の向上も見込みにくく、成長力は緩やかに低下しよう。実質GDPは資源価格下落の最悪期を過ぎるなかで緩やかな回復が続くと見られるが、潜在成長率の低下に加えて政府の緊縮財政が重石となり、今後10年の成長率は過去10年の成長率と同水準に止まると予想する。

インドは人口ボーナスや「ポスト中国」との高い期待を背景とする外国投資の流入、都市化の進展などから労働・資本面の寄与は高水準が続くだろう。製造業を育成するためのビジネス環境の改善(土地収用法や雇用法制の改革、規制緩和)、そして国営企業改革などの取組みは時間を要する。しかし、中期的には上院・下院の「ねじれ」が解消すると見込み、構造改革の進展に連れて資本流入が加速、生産性の寄与も高めを維持しよう。こうした潜在成長率の高さを背景に、実質GDPは予測期間後半に世界経済が減速するなかでも力強い成長が続くと予想する。

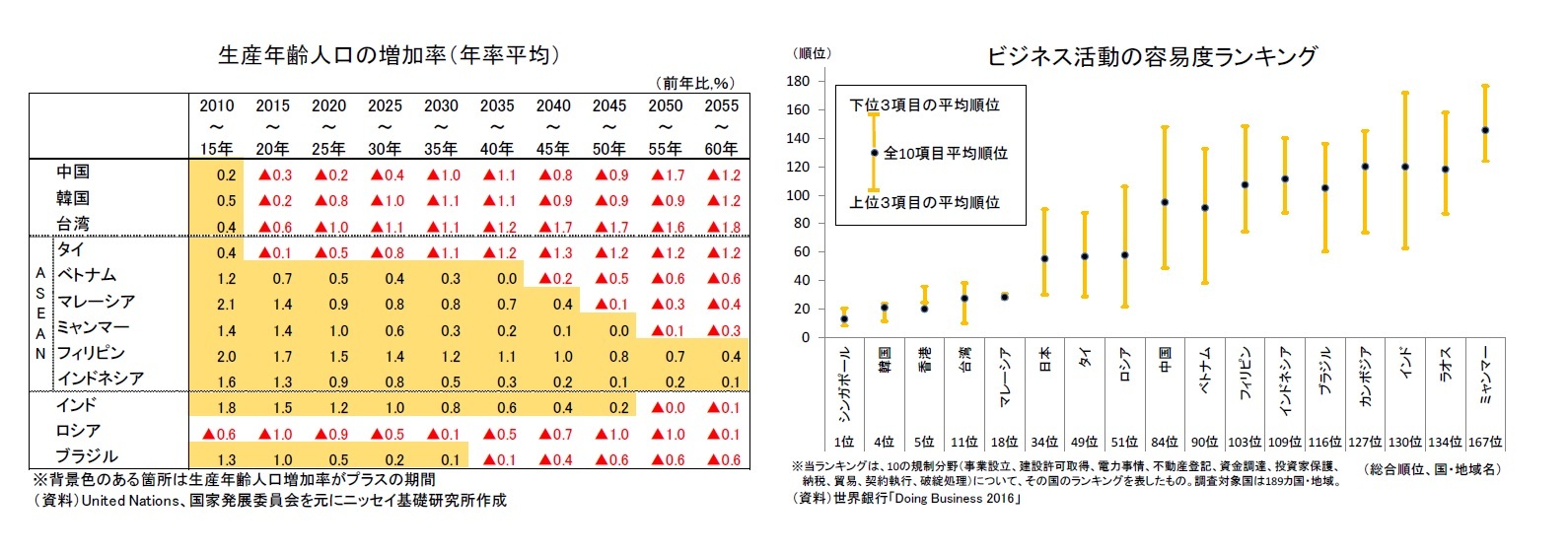

その他のアジア新興国の今後10年の成長率は、ASEAN4(マレーシア・タイ・インドネシア・フィリピン)が堅調に推移して過去10年平均の5%前後から横ばい、韓国・台湾は過去10年平均の3%強から2%台半ばまで鈍化すると予想する。

ASEAN4は、生産年齢人口の増加による潜在成長率の押上げ効果が次第に弱まるものの、資本投入が成長を押上げるだろう。ASEAN域内にはインフラと資本市場が整備されたマレーシア、産業集積が進むタイ、内需が魅力のインドネシア、チャイナ・プラスワンで注目を浴びるベトナムとフィリピン、労働コストが安い後発新興国のCLM諸国(カンボジア、ラオス、ミャンマー)など多様な特徴を有する国があり、域内の統合深化も引き続き進展が見込まれる。企業進出の上で重要視されるインフラや規制・制度環境の整備の遅れ、不正・汚職体質などの課題は多いものの、資本流入の面では新興国の中でも優位性を保持するだろう。

輸出主導の経済成長で高所得を達成した韓国や台湾は、経済規模に比して輸出の割合が大きいために、今後も海外経済の動向に左右されやすい。最大の輸出相手である中国の所得向上は韓国・台湾にとって消費財、サービスおよびIT関連輸出の好機ともなるものの、中国の中期的な成長率低下や産業高度化は輸出の重石となろう。2020年までは海外経済の回復によって緩やかな成長が続くものの、2021年以降は中国経済の一段の減速を受けて成長率の低下を予想する。また潜在成長率の低下も避けられない。少子・高齢化の急速な進行により、生産年齢人口は2016年から減少に転じると共に、貯蓄率の低下を受けて資本投入も鈍化しよう。また、政府は教育改革で人的資本の質的向上に取り組むものの、先進国との技術ギャップが縮小するなかで生産性も伸び悩むと考えられる。

アジア地域で今後見込まれるTPPやRCEPなど貿易自由化の進展は、アジア新興国の中長期的な経済の成長に貢献するだろう。しかし、昨今の欧州で見られる保護主義の勢いが強まって世界に浸透すれば、アジア新興国が取り組む貿易協定の発効の遅れにも繋がりかねない。またASEANで保護主義的な姿勢が強まれば域内の統合深化が遅れ、資本流入の鈍化を通じて成長力が低下する恐れもある。

(2016年10月14日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/10/12 | 中期経済見通し(2022~2032年度) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年08月20日

貿易統計25年7月-貿易収支は事前予想を大きく下回ったが、関税引き上げの影響本格化はこれから -

2025年08月20日

米住宅着工・許可件数(25年7月)-着工件数(前月比)は減少予想に反して前月から2ヵ月連続の増加 -

2025年08月19日

「縮みながらも豊かに暮らす」社会への転換(3)-「稼ぐ力」「GX」強化と若年・女性参加を促す「ウェルビーイング」 -

2025年08月19日

今週のレポート・コラムまとめ【8/12-8/18発行分】 -

2025年08月18日

タイ経済:25年4-6月期の成長率は前年同期比2.8%増~駆け込み輸出が観光業の落ち込みを相殺

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2016~2026年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2016~2026年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.