- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 年内為替相場を占う3つの注目点~金融市場の動き(10月号)

2016年10月07日

文字サイズ

- 小

- 中

- 大

2.日銀金融政策(9月):「総括的な検証」を受けて枠組みを変更

(日銀)金融緩和の枠組みを変更

日銀は9月20日~21日に開催された金融政策決定会合にて、事前の予告通り「総括的な検証」を実施した。

検証の中身は概ね予想された通り。まず、従来の量的・質的金融緩和の効果を前向きに評価し、物価目標未達の理由は外的要因(原油安・消費税率引き上げ・新興国経済の減速など)にあるとした。さらに、その外的要因がもともと「適合的な期待形成」(過去の物価状況が続くだろうという見方に引っ張られる)要素が強い日本の予想物価上昇率を押し下げたことが物価上昇を阻害したと結論付けた。マイナス金利については、その効果を強調しつつも、マイナス金利によって生じたイールドカーブの低下・フラット化については、過度に進むことで金融機関収益圧迫を通じて金融仲介機能に悪影響を与える可能性がある点に言及。また、保険・年金の運用難や退職給付債務増加などを通じて、マインドに悪影響を及ぼす可能性にも言及するなど、その副作用を指摘した。

そして、この検証を受けて、金融緩和の新しい枠組みである「長短金利操作付き量的・質的金融緩和」が導入された。具体的には、これまでの短期金利操作に加えて長期金利にも操作目標(ゼロ%程度)を設定する「イールドカーブ・コントロール」と、消費者物価上昇率が安定的に2%を超えるまでマネタリーベース(資金供給量)の拡大を続ける「オーバーシュート型コミットメント」がその柱となる。前者は長期・超長期金利が過度に低下することを防止する狙い、後者はより高い目標を掲げることで人々のインフレ期待を高める狙いがある。一方、量的緩和の主軸である国債買入れについては、現状程度の買入れペース(年間80兆円増)を「めど」としつつ、「金利操作方針を実現するよう運営する」と、操作目標から格下げした。日銀は事実上、限界のある「量」重視から「金利」重視へとシフトしたことになる。

なお、今回はマイナス金利の拡大といった追加緩和措置は見送ったが、声明文において、今後の追加緩和手段として、(1)短期政策金利の引き下げ、(2)長期金利操作目標の引き下げ、(3)資産買入れの拡大、(4)マネタリーベース拡大ペースの加速、の4つを具体的に挙げた。

黒田総裁は会合後の会見にて、イールドカーブ・コントロールを中心とする新しい枠組みでは、「経済・物価・金融情勢の変化に応じてより柔軟に対応することが可能」であり、「政策の持続性も高まる」と説明。長期金利の操作については、「短期金利と全く同じようにできるとは言っていないが、(中略)イールドカーブ・コントロールは十分にできる」と自信を示した。一方、国債買入れ額については、「80兆円をまず固定するよりも、むしろ経済にとって1番好ましいイールドカーブを考え、それを実現できるような国債買入れをする」、「その時々の経済、物価あるいは金融情勢によって上下する」とし、将来の減額を否定しなかった。

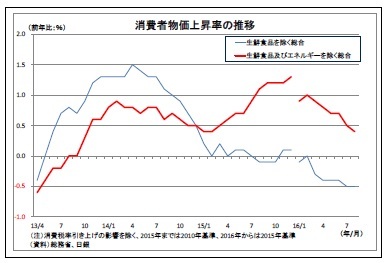

物価目標の達成時期については、「最新の展望レポートでは、2017年度中ということになっているが、同時に様々な不確実性が大きい」とその不確実性に複数回言及したほか、「これはあくまでも見通しである」、「(日銀の)コミットメントは、できるだけ早期に2%の物価安定目標を達成すること」などとし、後ろ倒しが続く達成時期の曖昧化を図っている印象を受けた。

日銀は9月20日~21日に開催された金融政策決定会合にて、事前の予告通り「総括的な検証」を実施した。

検証の中身は概ね予想された通り。まず、従来の量的・質的金融緩和の効果を前向きに評価し、物価目標未達の理由は外的要因(原油安・消費税率引き上げ・新興国経済の減速など)にあるとした。さらに、その外的要因がもともと「適合的な期待形成」(過去の物価状況が続くだろうという見方に引っ張られる)要素が強い日本の予想物価上昇率を押し下げたことが物価上昇を阻害したと結論付けた。マイナス金利については、その効果を強調しつつも、マイナス金利によって生じたイールドカーブの低下・フラット化については、過度に進むことで金融機関収益圧迫を通じて金融仲介機能に悪影響を与える可能性がある点に言及。また、保険・年金の運用難や退職給付債務増加などを通じて、マインドに悪影響を及ぼす可能性にも言及するなど、その副作用を指摘した。

そして、この検証を受けて、金融緩和の新しい枠組みである「長短金利操作付き量的・質的金融緩和」が導入された。具体的には、これまでの短期金利操作に加えて長期金利にも操作目標(ゼロ%程度)を設定する「イールドカーブ・コントロール」と、消費者物価上昇率が安定的に2%を超えるまでマネタリーベース(資金供給量)の拡大を続ける「オーバーシュート型コミットメント」がその柱となる。前者は長期・超長期金利が過度に低下することを防止する狙い、後者はより高い目標を掲げることで人々のインフレ期待を高める狙いがある。一方、量的緩和の主軸である国債買入れについては、現状程度の買入れペース(年間80兆円増)を「めど」としつつ、「金利操作方針を実現するよう運営する」と、操作目標から格下げした。日銀は事実上、限界のある「量」重視から「金利」重視へとシフトしたことになる。

なお、今回はマイナス金利の拡大といった追加緩和措置は見送ったが、声明文において、今後の追加緩和手段として、(1)短期政策金利の引き下げ、(2)長期金利操作目標の引き下げ、(3)資産買入れの拡大、(4)マネタリーベース拡大ペースの加速、の4つを具体的に挙げた。

黒田総裁は会合後の会見にて、イールドカーブ・コントロールを中心とする新しい枠組みでは、「経済・物価・金融情勢の変化に応じてより柔軟に対応することが可能」であり、「政策の持続性も高まる」と説明。長期金利の操作については、「短期金利と全く同じようにできるとは言っていないが、(中略)イールドカーブ・コントロールは十分にできる」と自信を示した。一方、国債買入れ額については、「80兆円をまず固定するよりも、むしろ経済にとって1番好ましいイールドカーブを考え、それを実現できるような国債買入れをする」、「その時々の経済、物価あるいは金融情勢によって上下する」とし、将来の減額を否定しなかった。

物価目標の達成時期については、「最新の展望レポートでは、2017年度中ということになっているが、同時に様々な不確実性が大きい」とその不確実性に複数回言及したほか、「これはあくまでも見通しである」、「(日銀の)コミットメントは、できるだけ早期に2%の物価安定目標を達成すること」などとし、後ろ倒しが続く達成時期の曖昧化を図っている印象を受けた。

今回、日銀はいずれペースダウンせざるを得ないという点で限界のあった量的緩和重視から、金利重視の姿勢に転換したため、金融緩和の持続性は高まったと評価できる。ただし、今後の追加緩和策が限られているという点で、手詰まり感は払拭できない。今回あえて長期金利を釘付けにしたことから、今後の追加緩和はマイナス金利の深堀りが主軸となるとみられるが、副作用を考えると多く見積もってあと2~3回(▲0.3~▲0.4%)が限度になりそうだ。しかも、マイナス金利を深堀りしても、副作用への警戒もあり、緩和効果(インフレ期待への働きかけ、円安誘導、投資促進など)は限られるだろう。

今回、日銀はいずれペースダウンせざるを得ないという点で限界のあった量的緩和重視から、金利重視の姿勢に転換したため、金融緩和の持続性は高まったと評価できる。ただし、今後の追加緩和策が限られているという点で、手詰まり感は払拭できない。今回あえて長期金利を釘付けにしたことから、今後の追加緩和はマイナス金利の深堀りが主軸となるとみられるが、副作用を考えると多く見積もってあと2~3回(▲0.3~▲0.4%)が限度になりそうだ。しかも、マイナス金利を深堀りしても、副作用への警戒もあり、緩和効果(インフレ期待への働きかけ、円安誘導、投資促進など)は限られるだろう。日銀としては、出来る限りマイナス金利の深堀りを温存しつつ、物価目標達成に向けた追い風が吹くまで、緩和を長期継続するスタンスを取らざるを得ない。急激な円高進行などの際にはマイナス金利の深堀りが実施される可能性はあるが、為替への効果は殆ど期待できない。

(2016年10月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【年内為替相場を占う3つの注目点~金融市場の動き(10月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

年内為替相場を占う3つの注目点~金融市場の動き(10月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.