- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- コーポレート・ガバナンス報告書のベストプラクティス-“とりあえずコンプライ”を “あとからエクスプレイン”する

2016年06月30日

文字サイズ

- 小

- 中

- 大

■要旨

3月期決算上場企業の定時株主総会が終わった。株主・投資家との建設的対話に備え、定時総会終了以前に「コーポレート・ガバナンス報告書」を更新した会社も少なくない。

ガバナンス報告書では、コーポレートガバナンス・コードの73原則に対し、コンプライ・オア・エクスプレイン(コード原則を実施するか、実施しない場合には、その理由を説明するか)を表明しなければならない。コンプライとする判断は、企業に委ねられているため、企業によってバラツキが生じてしまうのである。一例としては、各原則を万全とまでは言えないまでも一定程度は実施していると対外的に説明できるのであれば、コンプライとするケースが考えられる。“とりあえずコンプライ”ともいうべき対応である。

「とりあえずコンプライ」の程度の差は別にしても、今般、改めて、コンプライとした原則をエクスプレインに見直すべきであるという判断に至った場合、「あとからエクスプレイン」することは可能なのだろうか。これに正面から取組んだ好事例が、花王のガバナンス報告書である。ガバナンス報告書対応のベストプラクティスともいえるその考え方と内容を紹介したい。上場各社のガバナンス報告書更新に際し、検討に資する情報となれば幸いである。

■目次

1――良い経営を引き出す仕組みがコーポレートガバナンス

2――「とりあえずコンプライ」

3――「あとからエクスプレイン」

4――「あとからエクスプレイン」に対する東証の見解

5――「あとからエクスプレイン」を躊躇しない

6――日本のベストプラクティスがコードを塗り替えるか

3月期決算上場企業の定時株主総会が終わった。株主・投資家との建設的対話に備え、定時総会終了以前に「コーポレート・ガバナンス報告書」を更新した会社も少なくない。

ガバナンス報告書では、コーポレートガバナンス・コードの73原則に対し、コンプライ・オア・エクスプレイン(コード原則を実施するか、実施しない場合には、その理由を説明するか)を表明しなければならない。コンプライとする判断は、企業に委ねられているため、企業によってバラツキが生じてしまうのである。一例としては、各原則を万全とまでは言えないまでも一定程度は実施していると対外的に説明できるのであれば、コンプライとするケースが考えられる。“とりあえずコンプライ”ともいうべき対応である。

「とりあえずコンプライ」の程度の差は別にしても、今般、改めて、コンプライとした原則をエクスプレインに見直すべきであるという判断に至った場合、「あとからエクスプレイン」することは可能なのだろうか。これに正面から取組んだ好事例が、花王のガバナンス報告書である。ガバナンス報告書対応のベストプラクティスともいえるその考え方と内容を紹介したい。上場各社のガバナンス報告書更新に際し、検討に資する情報となれば幸いである。

■目次

1――良い経営を引き出す仕組みがコーポレートガバナンス

2――「とりあえずコンプライ」

3――「あとからエクスプレイン」

4――「あとからエクスプレイン」に対する東証の見解

5――「あとからエクスプレイン」を躊躇しない

6――日本のベストプラクティスがコードを塗り替えるか

1――良い経営を引き出す仕組みがコーポレートガバナンス

コーポレートガバナンスが面白くなった。上場企業では実効的なコーポレートガバナンスを改めて実現し、「稼ぐ力」を取り戻そうとする取組みが進行中である。コーポレートガバナンスの定義は論者によって区々であったが、コーポレートガバナンス・コード(以下「コード」)が上場企業に対し一つの定義を明示した。それは「会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み」である。

過去に続いた不祥事が、主として「コーポレートガバナンス不全」などと報道されてきたこともあって、これまでコーポレートガバナンスといえば法令遵守、機関設計といった狭い枠に押し込められた議論となっていた。それが今回、「攻めのガバナンス」というユニークな方向転換を図って、広く経営のダイナミズムを支える仕組みへとリセットされた。コードは、経営の実務にまで言及し、経営陣が「健全な企業家精神を発揮しつつ経営手腕を振えるような環境を整えることを狙いとしている」のである1。

本稿では、コーポレート・ガバナンス報告書(以下「ガバナンス報告書」)の注目すべき開示例を取り上げる。ガバナンス報告書では、企業はコードの73原則に対し、コンプライ・オア・エクスプレイン(コード原則を実施するか、実施しない場合には、その理由を説明するか)を表明しなければならない。コードが示す規範を実際にどう履行していくかは、会社の業種、規模、事業特性、機関設計、経営環境等によって異なるが、本ケースは各コード原則の履行を云々する前の、コードに臨む姿勢について貴重な示唆を与えてくれるものと思われる。

1 「コーポレートガバナンス・コード原案」序文7

過去に続いた不祥事が、主として「コーポレートガバナンス不全」などと報道されてきたこともあって、これまでコーポレートガバナンスといえば法令遵守、機関設計といった狭い枠に押し込められた議論となっていた。それが今回、「攻めのガバナンス」というユニークな方向転換を図って、広く経営のダイナミズムを支える仕組みへとリセットされた。コードは、経営の実務にまで言及し、経営陣が「健全な企業家精神を発揮しつつ経営手腕を振えるような環境を整えることを狙いとしている」のである1。

本稿では、コーポレート・ガバナンス報告書(以下「ガバナンス報告書」)の注目すべき開示例を取り上げる。ガバナンス報告書では、企業はコードの73原則に対し、コンプライ・オア・エクスプレイン(コード原則を実施するか、実施しない場合には、その理由を説明するか)を表明しなければならない。コードが示す規範を実際にどう履行していくかは、会社の業種、規模、事業特性、機関設計、経営環境等によって異なるが、本ケースは各コード原則の履行を云々する前の、コードに臨む姿勢について貴重な示唆を与えてくれるものと思われる。

1 「コーポレートガバナンス・コード原案」序文7

2――「とりあえずコンプライ」

昨年6月にコード原則という形で上場企業に出された「宿題」は全部で73個にものぼり、少なくはない2。コードの原型は欧州製であるため見慣れない内容も含まれる。また、コードには取締役会のあり方など経営の根幹に自己変革を迫る原則もある。そのため余程きちんと「予習」していた優等生でないかぎり、すぐに全てコンプライ(原則を実施)とはいかない。海外投資家でさえ自国の経験から、コードの制定からガバナンスの実現までには時間を要すものだと理解している。

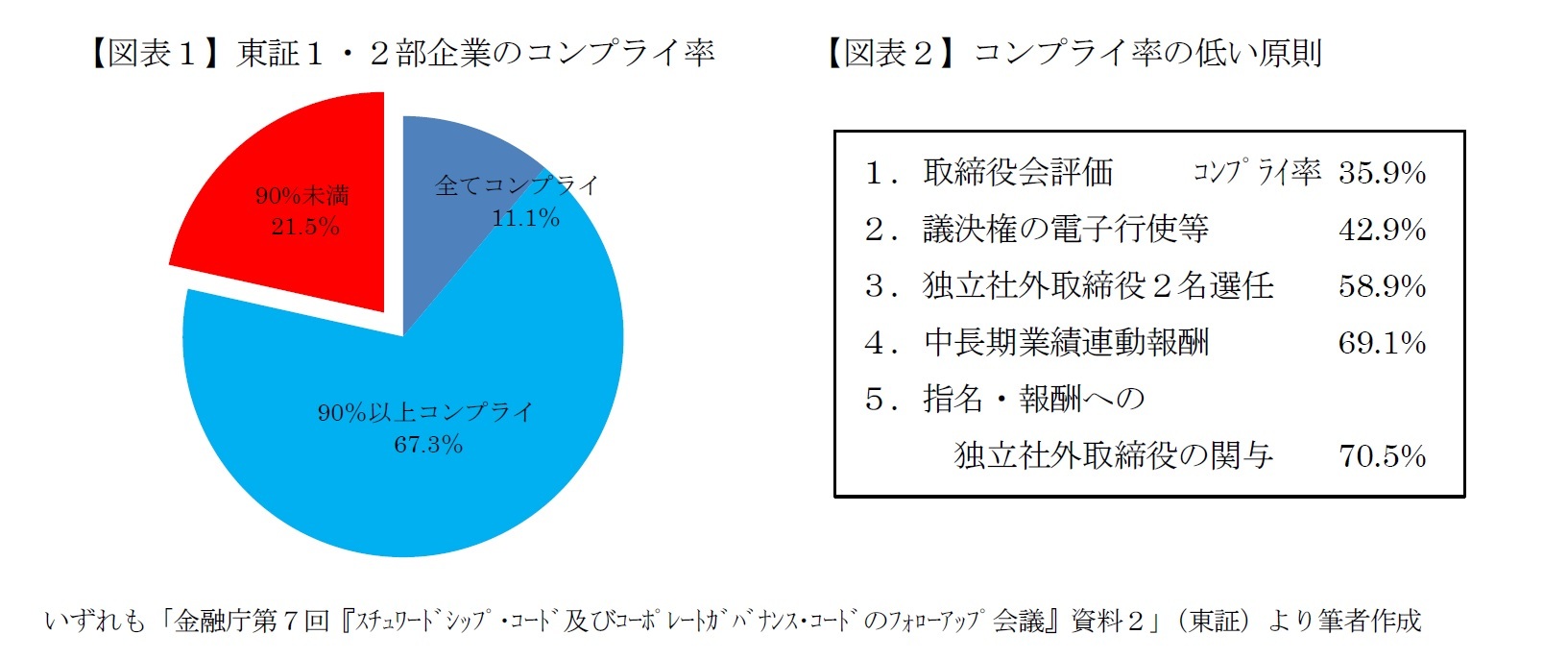

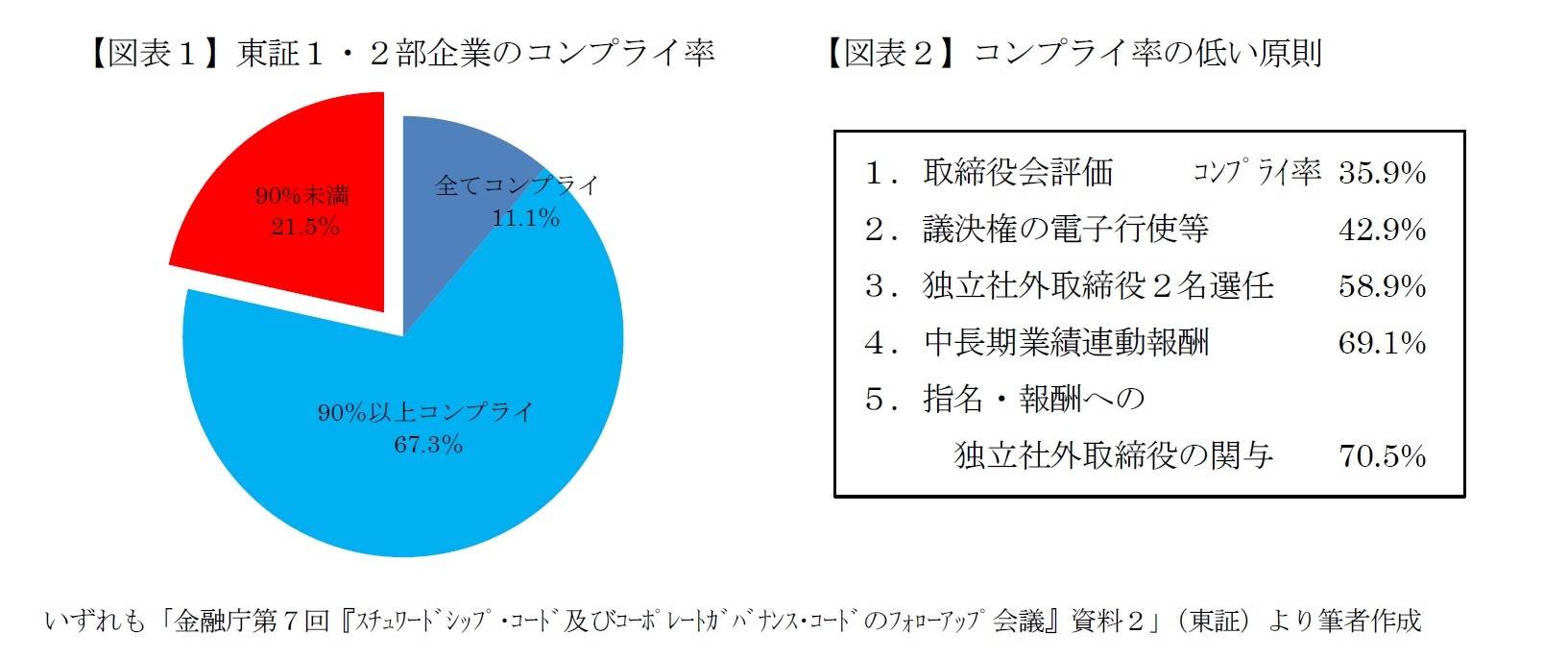

2016年3月末時点で、ガバナンス報告書によるコードのコンプライ・オア・エクスプレインの開示状況を確認する。

2016年3月末時点で、ガバナンス報告書によるコードのコンプライ・オア・エクスプレインの開示状況を確認する。

既に、3月末時点で約8割の企業が原則の9割以上をコンプライしていることがわかる。開示までに時間的余裕がない中でも可能なかぎりコード原則に沿ったプラクティス(実務)の構築を図った日本企業の努力がうかがわれる。その一方で、この高いコンプライ率に対し、「本当にそうなのだろうか」という指摘もある3。コードは「原則主義」を採用しており、抽象的で大掴みな原則の文言に対して、形式的な文言・記載にとらわれず、その趣旨・精神に照らして、自らの活動がコンプライであるか否かを判断する枠組みである。コードの趣旨・精神の理解度の違いなどによって、コンプライとする判断には各社でバラツキが出てしまうのである。

理解度の前に、まず実施についての時間軸の問題がある。ガバナンス報告書開示時点では実施していなくとも、今後実施することを決定しているという事実をもって「とりあえずコンプライ」とするケースがある。東証は昨年10月に、「将来の実施を決定している場合であっても、報告書の提出日時点で実施していないと判断する」原則はエクスプレインの対象であるとし、今後の取組み予定・実施時期の目途があれば記載するように記載要領で明示した4。これに該当する「とりあえずコンプライ」は、以降のガバナンス報告書の更新によって収束していくはずである。

また、各原則を万全とはいえないまでも一定程度は実施していると対外的に説明できるのであれば「とりあえずコンプライ」としたケースも想定される。コード適用の初年度で、恥ずかしくない「世間水準」もわからない中、73個もの採点項目について、できているのか公表を迫られたのである。「とりあえずコンプライ」も含めて、極力コンプライ率を高めたいというバイアスが働いてしまったとすれば、それは日本企業の生真面目さの裏返しともいえるだろう。

しかし、仮に各原則について客観的に十分に実施していないにもかかわらず、コンプライと開示している場合、取締役・監査役の善管注意義務違反が問われる余地がある。場合によっては、「攻めのガバナンス」どころではなく「守りのガバナンス」すら危うくなってしまう。このような「とりあえずコンプライ」の程度の差は別にしても、再検討の結果、コンプライとした原則をエクスプレインに見直すべきであるという判断に至った場合、「あとからエクスプレイン」することは可能なのだろうか。

2 本則市場(市場第一部および第二部)上場企業に対する適用であり、これ以外に上場する企業は5つの基本原則のみ適用。

3 金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(第五回)議事録」田中メンバー発言、同(第四回)上田メンバー発言。

4 「コーポレート・ガバナンスに関する報告書 記載要領」2015年10月改訂版(東証)

理解度の前に、まず実施についての時間軸の問題がある。ガバナンス報告書開示時点では実施していなくとも、今後実施することを決定しているという事実をもって「とりあえずコンプライ」とするケースがある。東証は昨年10月に、「将来の実施を決定している場合であっても、報告書の提出日時点で実施していないと判断する」原則はエクスプレインの対象であるとし、今後の取組み予定・実施時期の目途があれば記載するように記載要領で明示した4。これに該当する「とりあえずコンプライ」は、以降のガバナンス報告書の更新によって収束していくはずである。

また、各原則を万全とはいえないまでも一定程度は実施していると対外的に説明できるのであれば「とりあえずコンプライ」としたケースも想定される。コード適用の初年度で、恥ずかしくない「世間水準」もわからない中、73個もの採点項目について、できているのか公表を迫られたのである。「とりあえずコンプライ」も含めて、極力コンプライ率を高めたいというバイアスが働いてしまったとすれば、それは日本企業の生真面目さの裏返しともいえるだろう。

しかし、仮に各原則について客観的に十分に実施していないにもかかわらず、コンプライと開示している場合、取締役・監査役の善管注意義務違反が問われる余地がある。場合によっては、「攻めのガバナンス」どころではなく「守りのガバナンス」すら危うくなってしまう。このような「とりあえずコンプライ」の程度の差は別にしても、再検討の結果、コンプライとした原則をエクスプレインに見直すべきであるという判断に至った場合、「あとからエクスプレイン」することは可能なのだろうか。

2 本則市場(市場第一部および第二部)上場企業に対する適用であり、これ以外に上場する企業は5つの基本原則のみ適用。

3 金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(第五回)議事録」田中メンバー発言、同(第四回)上田メンバー発言。

4 「コーポレート・ガバナンスに関する報告書 記載要領」2015年10月改訂版(東証)

(2016年06月30日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

江木 聡

江木 聡のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2019/03/05 | コーポレートガバナンス改革の現状と改革の分水嶺 | 江木 聡 | ニッセイ年金ストラテジー |

| 2019/02/04 | 経営の中心にある健康経営-ファーストリテイリングの経営者人材育成の事例から | 江木 聡 | 基礎研レター |

| 2019/02/04 | オフィス全面禁煙のコンプライ・オア・エクスプレイン-健康経営から全面禁煙を考える | 江木 聡 | 研究員の眼 |

| 2019/01/17 | 日米CEOの企業価値創造比較と後継者計画 | 江木 聡 | 基礎研レター |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コーポレート・ガバナンス報告書のベストプラクティス-“とりあえずコンプライ”を “あとからエクスプレイン”する】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コーポレート・ガバナンス報告書のベストプラクティス-“とりあえずコンプライ”を “あとからエクスプレイン”するのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.