- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 日本の生命保険業績動向 ざっくり30年史(8) ソルベンシーマージンなど-重要視されるようになってきた健全性を表す指標など

日本の生命保険業績動向 ざっくり30年史(8) ソルベンシーマージンなど-重要視されるようになってきた健全性を表す指標など

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

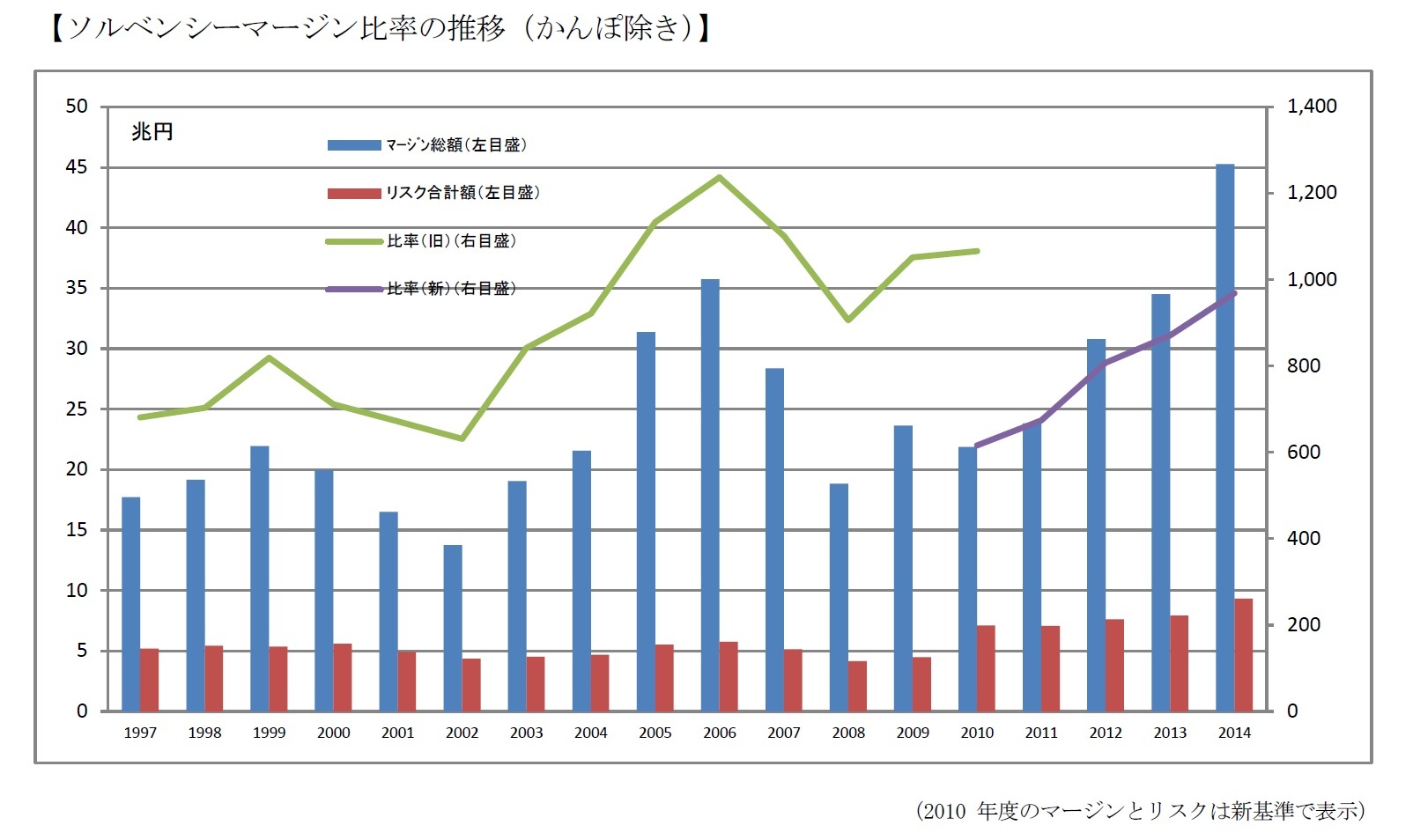

2――ソルベンシーマージン比率と実質純資産

その後、2000年度決算からは、同時に導入された金融商品会計を踏まえるなどして、計算基準が見直された(例えば、株式の価格変動リスクを算出するのに、株式「簿価」×リスク係数だったのを株式「時価」×リスク係数にするなど)。2001年度決算からは、分母分子の内訳も開示された。

さらに、2011年度決算から算出基準が変更(マージン算入の厳格化、リスク評価の厳格化・精緻化)された。そのことにより、いったん大きく当該比率が下がっている。

とはいえ、ここ数年は株価に代表される金融環境が好転したこと、危険準備金等内部留保を充実させてきたことにより上昇しており、個々に見ても1000%近い比率の会社が多い。

もしそれが実態を正確に表せているものなら、生命保険会社というのは、「安全圏にとどまり過ぎている」のであって、例えばよりリスクの大きな資産運用をして、収益性を上げるべきなのではあるまいか?一方で、ついにマイナスにもなる低金利に応じて、新規の保険契約は予定利率を下げてきたとはいえ、保有契約としての平均では2%近くもある。今後大丈夫かという、全く逆の素朴な疑問もある。

これは責任準備金が時価評価されていないことによるものである。それを考慮したさらに高度なリスク管理、健全性評価を行なうため、現在各社それぞれにそうした評価を取り入れているところもあるし、国内における統一ルールとして「経済価値ベースのソルベンシー規制」の検討も行なわれている最中である。そう遠くない時期に新しい指標ができてくるだろうと予想される。(既にEUでは2016年からソルベンシーIIという、責任準備金の時価評価をも含む新しい規制も始まっている。)

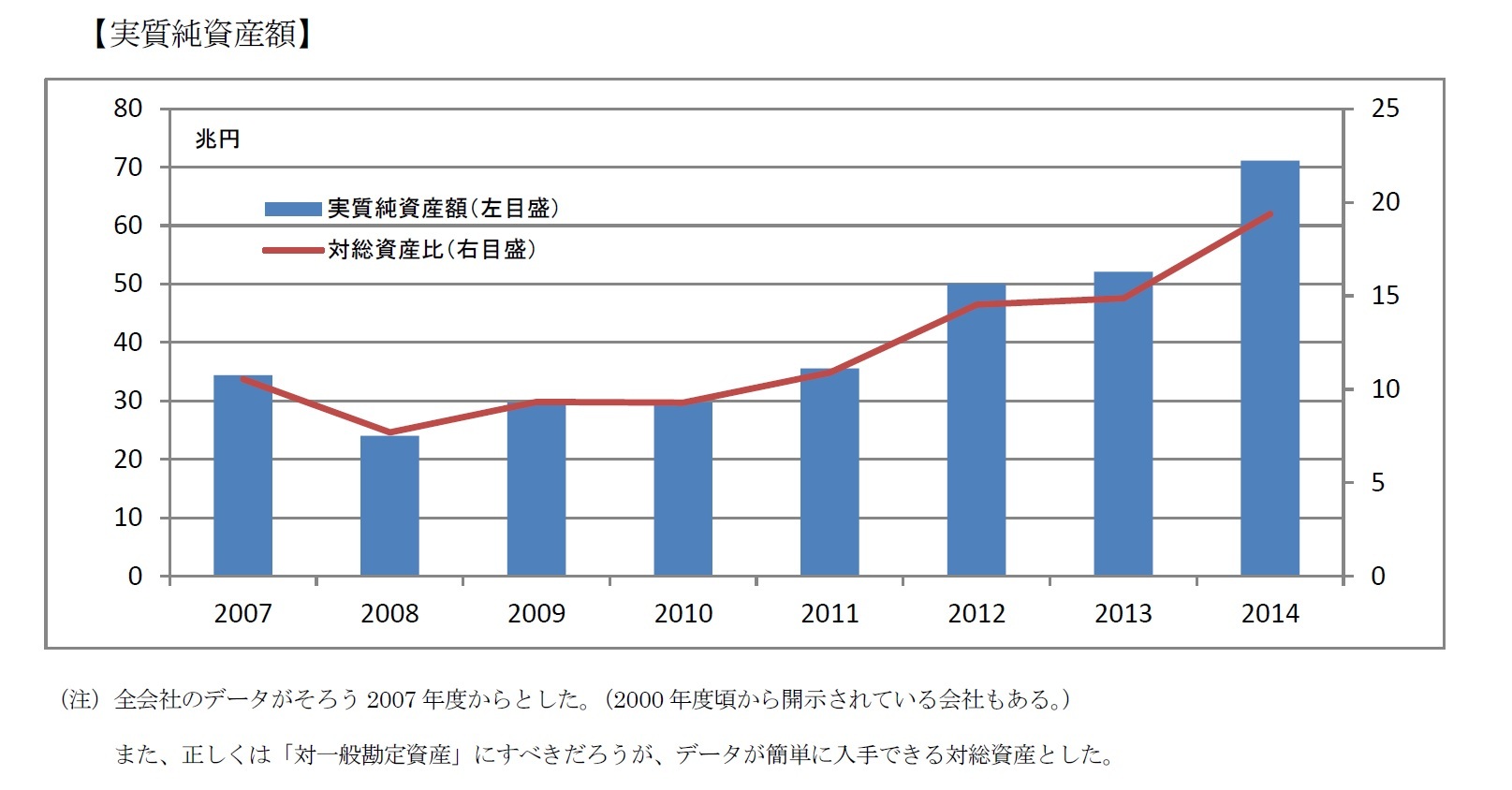

実質純資産額という用語の「実質」とは、(1)資産側については主に有価証券・不動産を時価ベースで見ること、(2)負債側については、価格変動準備金や危険準備金など資本性の高いものを除くことを指している。従って現状では、会計上の純資産より当然大きな金額になる。

3|早期是正措置

特に実績というものではなく、制度の説明になってしまうが、簡単に付け加えておく。

ソルベンシーマージン比率と実質純資産額を組み合わせて、つくられているのが「早期是正措置」である。簡単にいうと、ソルベンシーマージン比率が200%未満の場合には監督当局が業務改善命令などを発動することで、早期に経営改善を促すものである。

さらに詳しくいうと、100%以上200%未満(第一区分)では、経営の健全性を確保するための改善計画の提出およびその実行の命令がなされ、0%以上100%未満(第二区分)だと、配当の禁止、新規保険料率の改訂など、保険金支払能力の充実に資する措置にかかる命令がなされる。0%未満(第三区分)では、期限を付した業務の全部または一部停止の命令、という措置内容である。

このとき、実質純資産額については、プラスを保っていれば上記第三区分が第二区分の措置となりえたり、マイナスだと逆に、第二区分がより厳しい第三区分になりうる、といった判定に使われる。

3――おわりに

ここでは全くふれなかったが、EV(エンベデッドバリュー)を開示する会社が増えてきたようである。筆者は、まだこれをどう評価してよいのかわからない段階にあるのだが、今後理解できるところがあれば、こうしたレポートにおいて報告したい。

また、規模やベースを合わせるために、これまでの話の中では、かんぽ生命を除いたり、別立てで表示したりする方法をとってきた。しかし、本来はもっと進めて、保障を提供する事業の状況全般という意味では、(第三分野以外の損害保険は全く別でよいとしても)むしろ各種共済や少額短期保険なども、あわせてみるべきだったかもしれないが、そうしたまとまった統計はないので、今後の課題としたい。

これで、ほぼ全ての項目を尽くしたとして、30年史を終えるが、様々な項目の金額や諸効率といった、表面に現れる推移だけを駆け足でみたにすぎない。本当はある制度ができた背景とか、大きな世の中の流れとの関係のほうが、重要で興味深いものであろう。この稿がそうした分野に興味をもたれるきっかけになったり、「前回までのあらすじ」的な土地勘のインプットに役に立ったりすることになれば幸いである。

(今後は、毎年生命保険決算の概要を書き続ける予定なので、そちらもよろしくお願いします。)4

4 全体を通して、文中のグラフについては、特に断りのない場合、インシュアランス生命保険統計号(各年度版)(保険研究所)に基づくものである。グラフ化は筆者。なお、破綻や合併がある年度などにおいて、一部データに不明点や不整合がある箇所もあるが、業界全体の長期のトレンドをみるという主旨からご容赦頂きたい。

(2016年06月14日「基礎研レター」)

保険会社経営 などの記事に関心のあるあなたへ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!- 最新トピックについて会員向け無料Webセミナーを定期的に開催中!

開催詳細をメールでご案内します!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

| 2025/10/07 | 保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/03 | 長期再保険事業のストレステスト(バミューダ)-バミューダ金融当局の評価結果の公表 | 安井 義浩 | 保険・年金フォーカス |

| 2025/09/05 | 保険会社のAIに関するガバナンス(欧州)-EIOPAから各国監督当局への意見の公表 | 安井 義浩 | 保険・年金フォーカス |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本の生命保険業績動向 ざっくり30年史(8) ソルベンシーマージンなど-重要視されるようになってきた健全性を表す指標など】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の生命保険業績動向 ざっくり30年史(8) ソルベンシーマージンなど-重要視されるようになってきた健全性を表す指標などのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.