- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 英国生保業界の変容-投資・貯蓄指向の生保経営 年金への傾斜が強まる-

2016年05月18日

文字サイズ

- 小

- 中

- 大

3――英国生保業界の投資・貯蓄指向には長い歴史がある

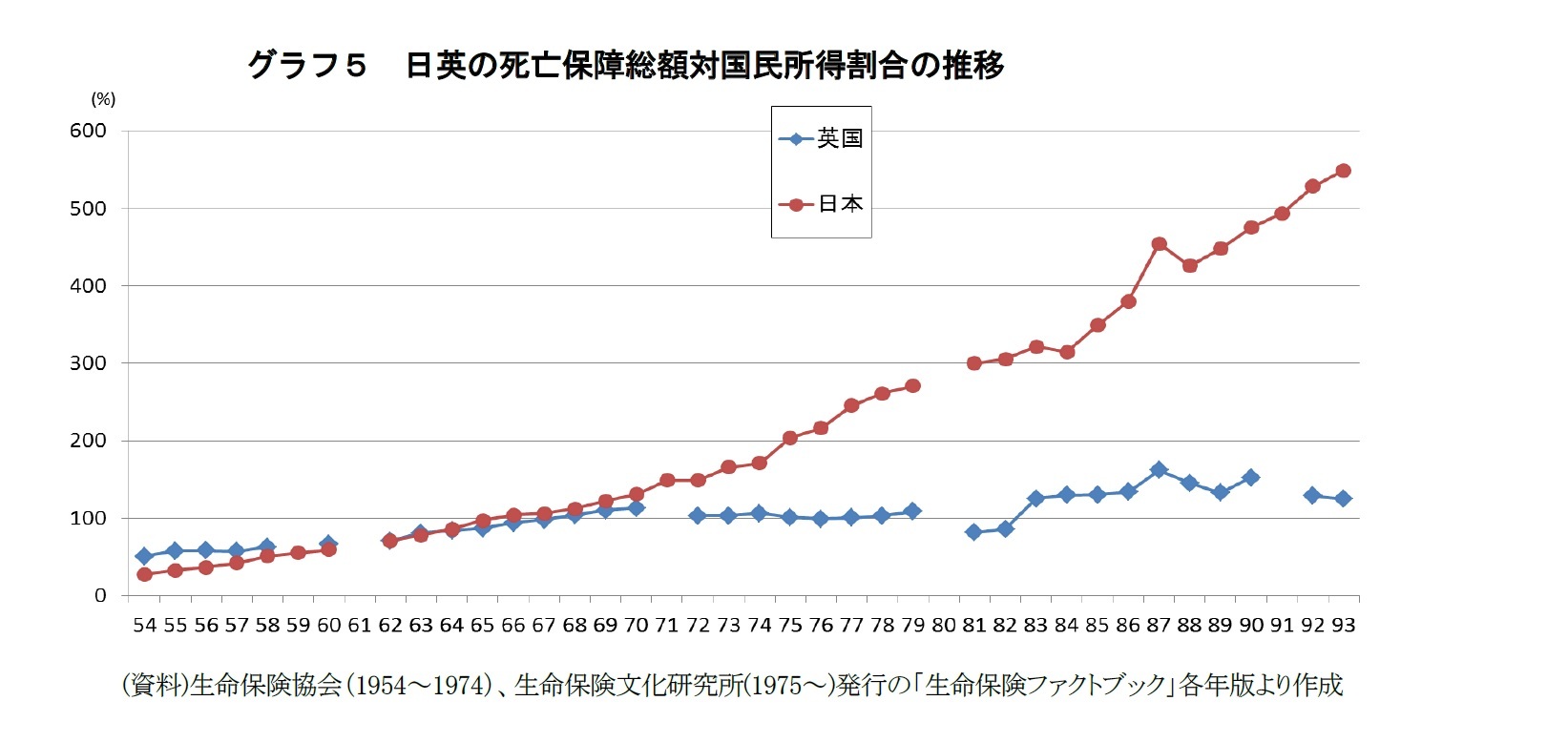

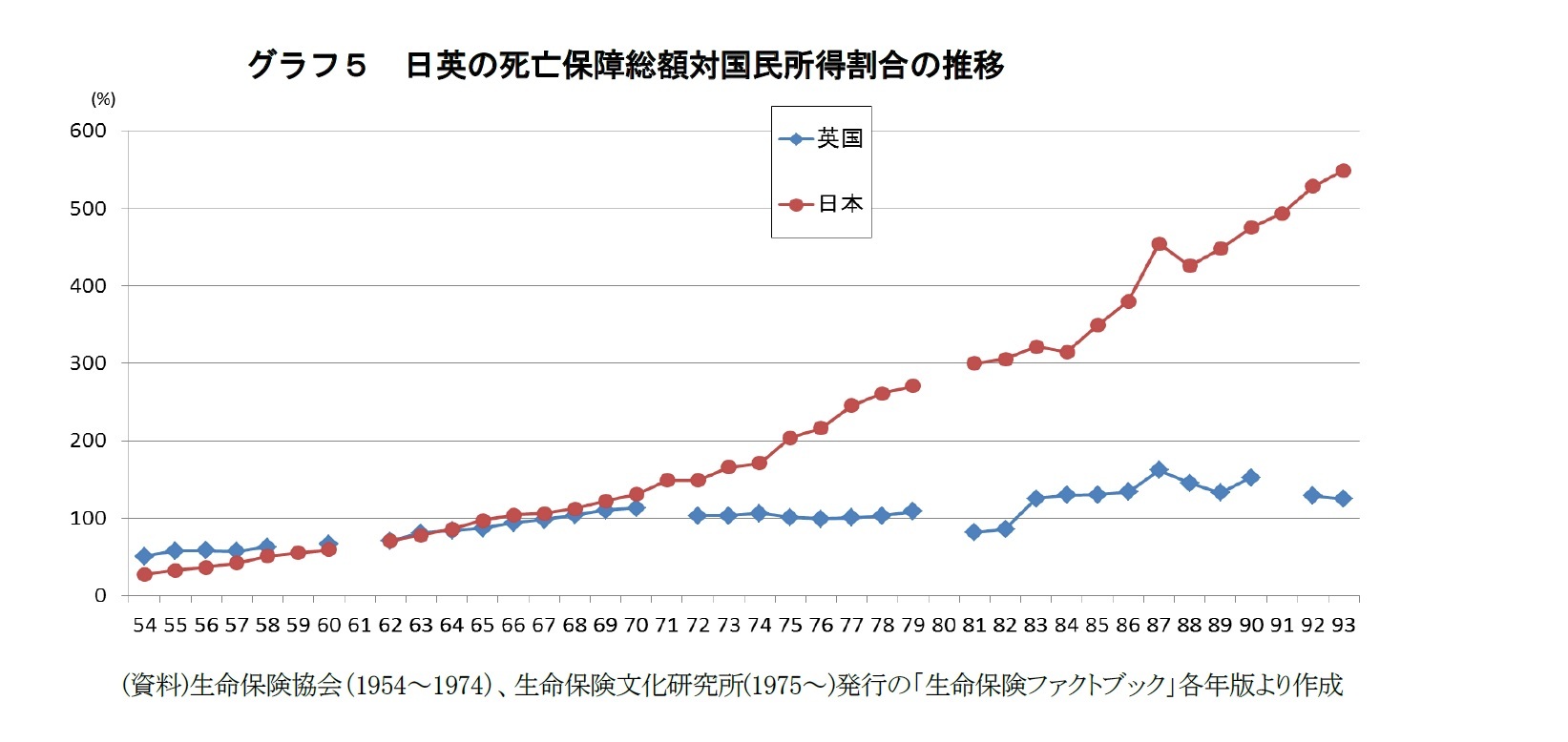

次ページのグラフ5は、1954年から1993年までの日本と英国の生命保険による死亡保障の総額がそれぞれの国の国民所得の何パーセントにあたるかをグラフ化したものである。

ここでは、わが国の生保協会(75年以降は生命保険文化センター)が毎年発行していた「生命保険ファクトブック」の各年版に掲載されていた世界各国の契約高に関するデータを使用している。同ファクトブックでは、1994年分以降はデータが掲載されなくなっているが、おそらくは英国をはじめとするいくつかの国の保険協会が、この頃から死亡保障総額を発表しなくなったことが理由であろうと思われる。この時期、多くの国の生保業界で、保障額から保険料の額へと経営指標が変更された。

グラフでは、1970年代以降、日英の線の傾きに大きな相違が出ている。わが国の生保業界が死亡保障のいっそうの高度化を目指して努力を重ねていた1970年代の頃、英国の生保業界は、もはや保障額を増やすことに力を注いではいなかったのではないか、既に投資と貯蓄に注力していたのではないかとの仮定ができそうである。

ここでは、わが国の生保協会(75年以降は生命保険文化センター)が毎年発行していた「生命保険ファクトブック」の各年版に掲載されていた世界各国の契約高に関するデータを使用している。同ファクトブックでは、1994年分以降はデータが掲載されなくなっているが、おそらくは英国をはじめとするいくつかの国の保険協会が、この頃から死亡保障総額を発表しなくなったことが理由であろうと思われる。この時期、多くの国の生保業界で、保障額から保険料の額へと経営指標が変更された。

グラフでは、1970年代以降、日英の線の傾きに大きな相違が出ている。わが国の生保業界が死亡保障のいっそうの高度化を目指して努力を重ねていた1970年代の頃、英国の生保業界は、もはや保障額を増やすことに力を注いではいなかったのではないか、既に投資と貯蓄に注力していたのではないかとの仮定ができそうである。

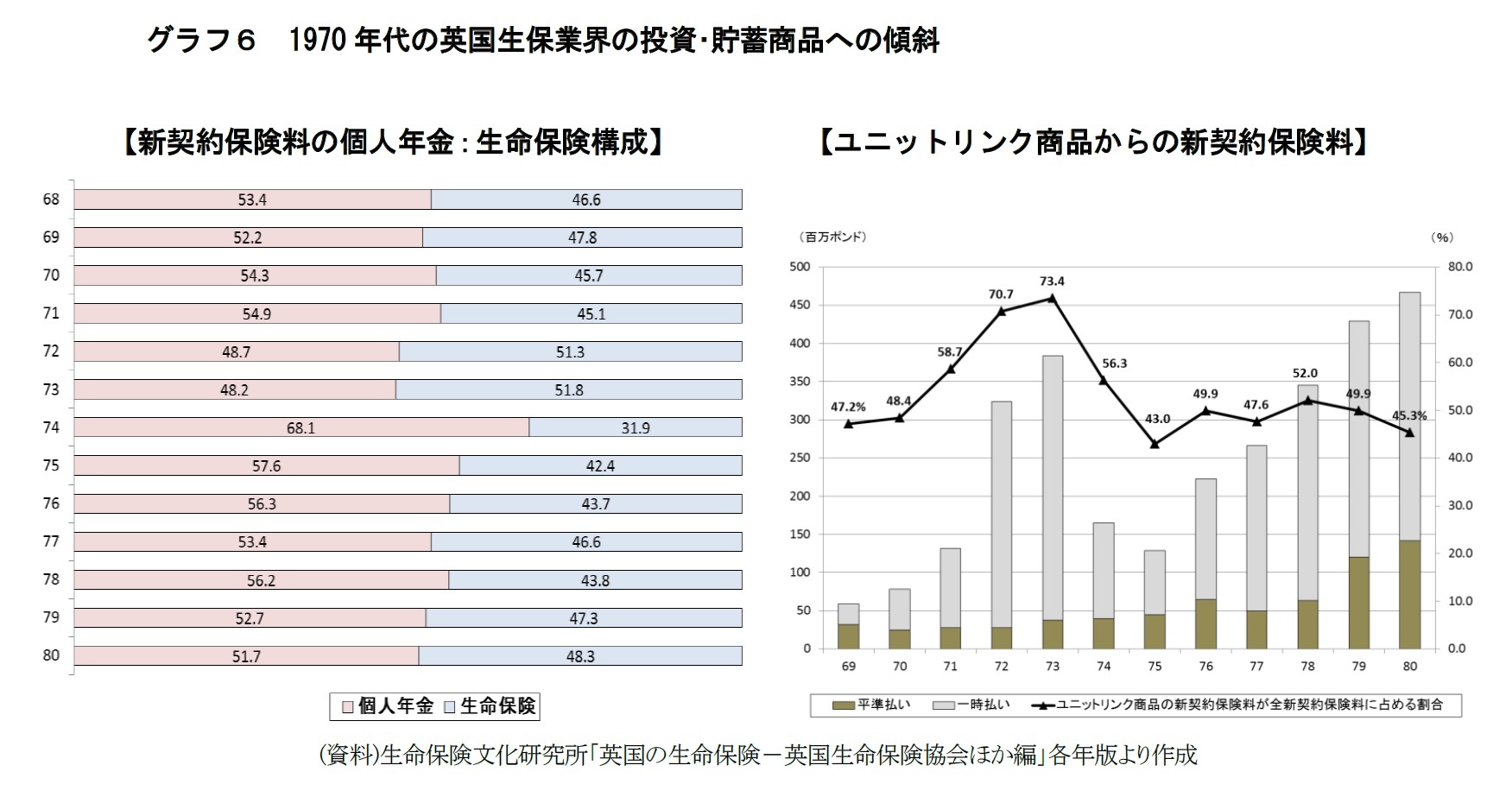

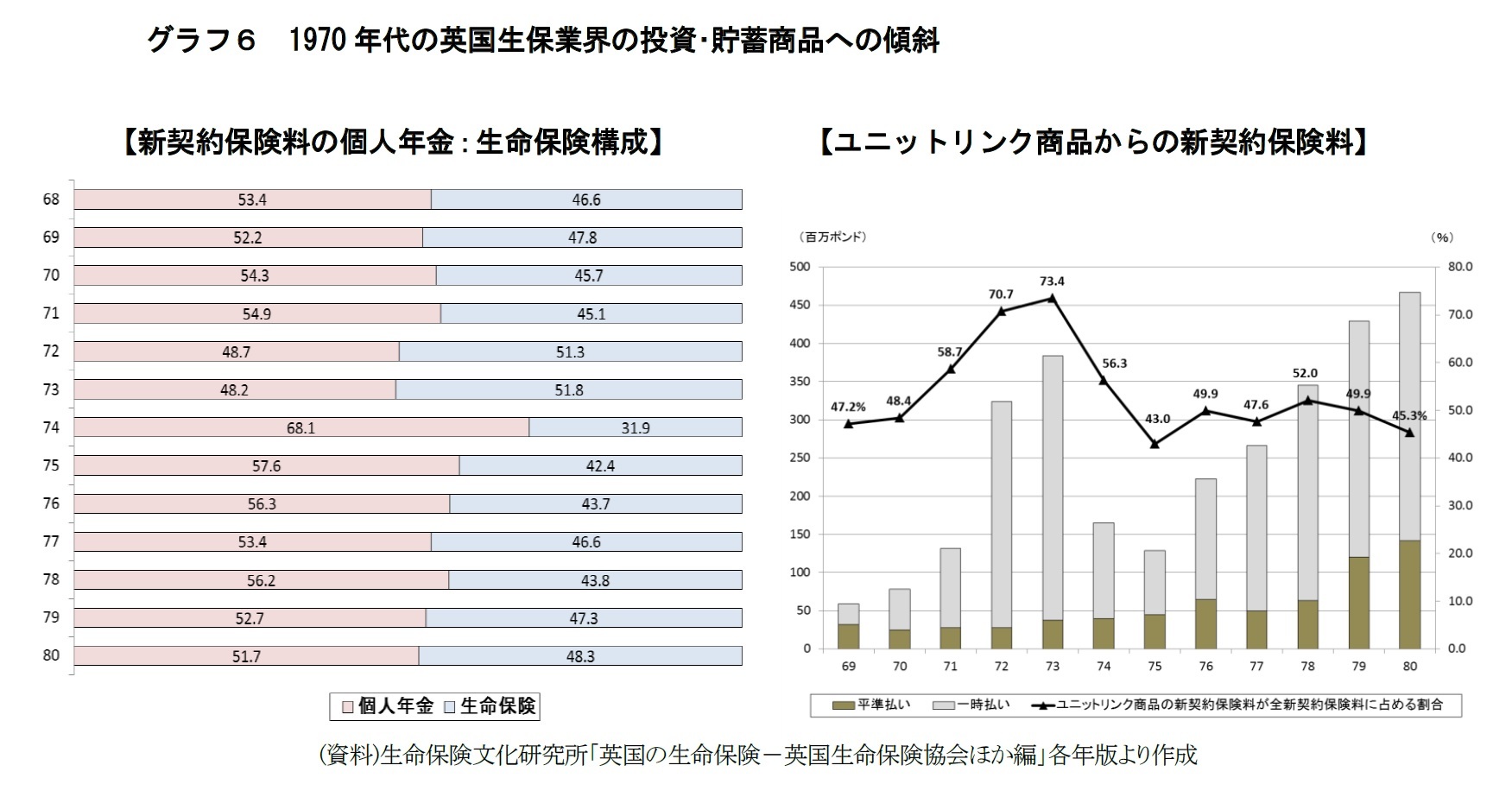

グラフ6は、1970年代の英国生命保険市場における個人向け商品の新契約保険料につき、年金対生命保険の割合(左グラフ)とユニットリンク商品からの新契約保険料(右グラフ)をまとめたものである。

これをグラフ2、グラフ4と比較して見る限り、英国生保業界においては、1970年代にして既に年金が重要な事業分野となっており、ユニットリンク商品も市場に定着していたことがわかる。

グラフは掲載していないが、同時期の個人分野新契約保険料の平準払い対一時払いの割合を見ても、ほぼ現在と同様の傾向が見て取れる。

英国生保業界の投資・貯蓄指向は、長い歴史を持っている。

これをグラフ2、グラフ4と比較して見る限り、英国生保業界においては、1970年代にして既に年金が重要な事業分野となっており、ユニットリンク商品も市場に定着していたことがわかる。

グラフは掲載していないが、同時期の個人分野新契約保険料の平準払い対一時払いの割合を見ても、ほぼ現在と同様の傾向が見て取れる。

英国生保業界の投資・貯蓄指向は、長い歴史を持っている。

4――英国生保業界の再編

最後に、英国生保市場において、特に投資・貯蓄商品の事業ウエイトの高まりがもたらしている業界再編について見ておきたい。

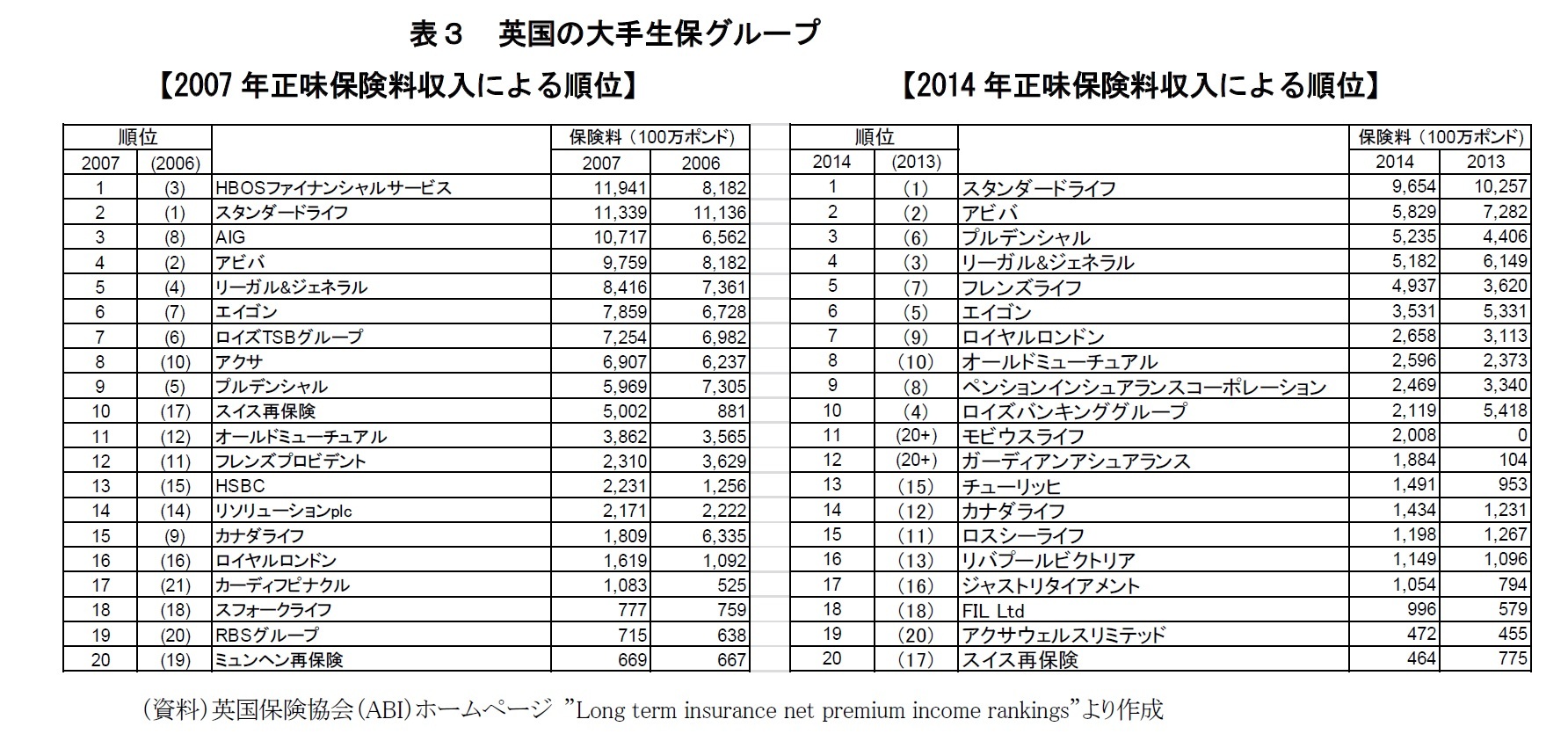

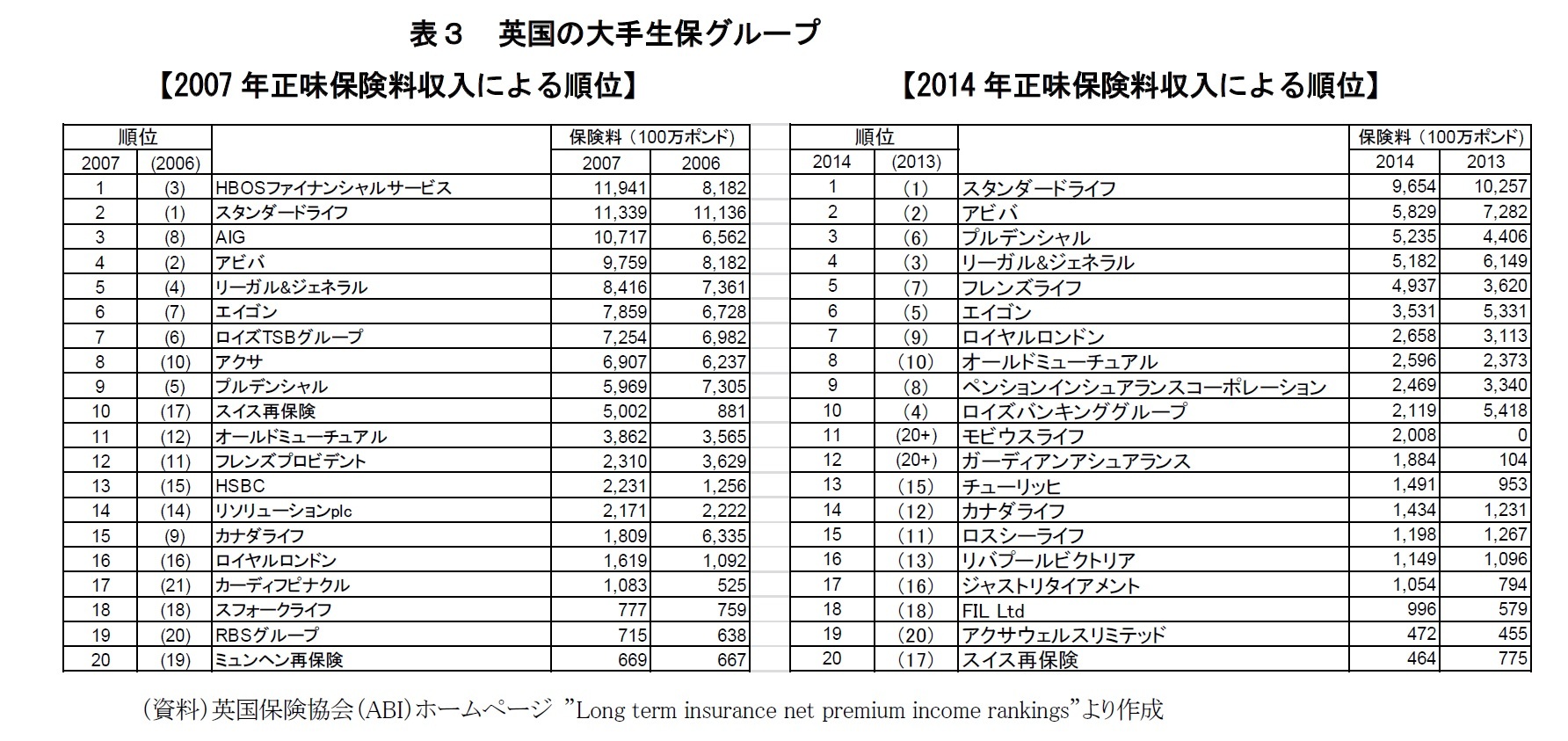

表3は、英国の大手生保20グループを2007年と2014年で見たものである。二つの表では、特に中位層以下で大きな変動が見られる。

2014年の表には、知名度が低かった保険会社がいきなり登場してきている例がいくつか見られる。英国では、扱っている商品が投資指向の商品であることも手伝ってか、保険・年金の契約を業者間で売買(移転)し、事業構造を調整するということが日常的に行われてきた。既存の生保会社が環境悪化で新たな契約の販売をやめ閉鎖勘定とすることも多く、これをビジネスチャンスと見る専門業者が買い取って規模を拡大し、コストを下げるというようなことも行われている。2014年にランキングに登場してきた会社のいくつかはそうして拡大してきた会社である。

また、2014年第9位のペンションインシュアランスコーポレーションは、企業年金のバルクアニュイティ事業で企業年金契約を集め急激に規模が拡大してきた会社である。

表3は、英国の大手生保20グループを2007年と2014年で見たものである。二つの表では、特に中位層以下で大きな変動が見られる。

2014年の表には、知名度が低かった保険会社がいきなり登場してきている例がいくつか見られる。英国では、扱っている商品が投資指向の商品であることも手伝ってか、保険・年金の契約を業者間で売買(移転)し、事業構造を調整するということが日常的に行われてきた。既存の生保会社が環境悪化で新たな契約の販売をやめ閉鎖勘定とすることも多く、これをビジネスチャンスと見る専門業者が買い取って規模を拡大し、コストを下げるというようなことも行われている。2014年にランキングに登場してきた会社のいくつかはそうして拡大してきた会社である。

また、2014年第9位のペンションインシュアランスコーポレーションは、企業年金のバルクアニュイティ事業で企業年金契約を集め急激に規模が拡大してきた会社である。

さいごに

英国の消費者は、投資・貯蓄商品の購入時には厳密なディスクロージャーを求め、保障商品の購入時には価格の安さを求めると言われる。

英国の生保市場が投資と貯蓄を指向する生保市場であることを認識しておくことは、わが国における生保会社の経営や生保への規制のあり方を考える上で、重要であると思われる。

英国生保市場が投資市場であるからこそ、その商品を販売するチャネルとして、ファイナンシャルアドバイザーが第一のチャネルとなりえた。

英国の生保会社が服している規制も、投資商品を扱う事業者に対する規制として相応の規制になっている。今では撤廃された規制であるが、2000年代初頭まで設けられていた「販売者は、『1社専属の販売者』または『いずれの商品提供者にも属さないブローカー』のいずれかから自分の立場を選ばねばならない」という2極化ルールは投資・貯蓄商品の販売者にのみ適用されていた。「販売者は商品提供会社から販売手数料を受け取ってはならない」という、近年制定されたルールも、やはり投資・貯蓄商品の販売者のみを対象とするものである。これらの規制は保障商品の販売者には適用されない。

わが国において英国型の規制を導入しようとする際には、こうした点を認識して進めることが必要であろう。

英国政府が最大限の力を注ぐ年金業務は、公的な老後保障のあり方や規制に沿って事業のあり方が規定される業務である。

英国の生保業界は、サッチャー政権が英国病からの復活を目指して、公的年金から離脱して民間の企業年金や個人年金に加入することに税制上のメリットを与えるという仕組みを整えた時には、これに対応して大きく個人年金業務を伸ばした。

昨年4月に、労働年齢の間に形成した年金原資は生保会社からのアニュイティ購入にしか使えないとする規制が撤廃されたことに伴い、現在、英国生保業界はアニュイティの販売減少に見舞われている。苦境の中、この4月には、アニュイティ事業に特化して急拡大してきた新興勢力であるジャストリタイアメント社(2014年第17位)とパートナーシップ社が合併した。

一方、職域において、その意思に関係なく自動的に従業員を雇用主が提供する企業年金等に加入させるという制度の導入は生保の年金業務に有利に働いている。

英国生保市場においては、これからも年金を切り口とした再編劇が続きそうである。

このように英国生保業界は、長年にわたり、英国における年金のあり方と密接な関係を保って発展してきた。ただし、金融危機後、生命保険等の事業が不振に陥る中、年金への傾斜を極度に高めた英国生保の状況を見ていると、年金に振り回されている感は否めない。

英国大手生保リーガル&ジェネラルは、2014年末に業者団体である英国保険協会(ABI)を脱退した。同社の事業の多くの部分がABIの活動の枠外に落ちてしまうことがその理由である。実際、多くの英国生保会社は、保険とともにアセットマネジメントを事業の二本柱と考えている。

そうしたアセットマネジメント指向が新たな生保会社像を結ぶのか、今後とも、英国生保業界の動向から目が離せない状況が続くと思われる。

英国の生保市場が投資と貯蓄を指向する生保市場であることを認識しておくことは、わが国における生保会社の経営や生保への規制のあり方を考える上で、重要であると思われる。

英国生保市場が投資市場であるからこそ、その商品を販売するチャネルとして、ファイナンシャルアドバイザーが第一のチャネルとなりえた。

英国の生保会社が服している規制も、投資商品を扱う事業者に対する規制として相応の規制になっている。今では撤廃された規制であるが、2000年代初頭まで設けられていた「販売者は、『1社専属の販売者』または『いずれの商品提供者にも属さないブローカー』のいずれかから自分の立場を選ばねばならない」という2極化ルールは投資・貯蓄商品の販売者にのみ適用されていた。「販売者は商品提供会社から販売手数料を受け取ってはならない」という、近年制定されたルールも、やはり投資・貯蓄商品の販売者のみを対象とするものである。これらの規制は保障商品の販売者には適用されない。

わが国において英国型の規制を導入しようとする際には、こうした点を認識して進めることが必要であろう。

英国政府が最大限の力を注ぐ年金業務は、公的な老後保障のあり方や規制に沿って事業のあり方が規定される業務である。

英国の生保業界は、サッチャー政権が英国病からの復活を目指して、公的年金から離脱して民間の企業年金や個人年金に加入することに税制上のメリットを与えるという仕組みを整えた時には、これに対応して大きく個人年金業務を伸ばした。

昨年4月に、労働年齢の間に形成した年金原資は生保会社からのアニュイティ購入にしか使えないとする規制が撤廃されたことに伴い、現在、英国生保業界はアニュイティの販売減少に見舞われている。苦境の中、この4月には、アニュイティ事業に特化して急拡大してきた新興勢力であるジャストリタイアメント社(2014年第17位)とパートナーシップ社が合併した。

一方、職域において、その意思に関係なく自動的に従業員を雇用主が提供する企業年金等に加入させるという制度の導入は生保の年金業務に有利に働いている。

英国生保市場においては、これからも年金を切り口とした再編劇が続きそうである。

このように英国生保業界は、長年にわたり、英国における年金のあり方と密接な関係を保って発展してきた。ただし、金融危機後、生命保険等の事業が不振に陥る中、年金への傾斜を極度に高めた英国生保の状況を見ていると、年金に振り回されている感は否めない。

英国大手生保リーガル&ジェネラルは、2014年末に業者団体である英国保険協会(ABI)を脱退した。同社の事業の多くの部分がABIの活動の枠外に落ちてしまうことがその理由である。実際、多くの英国生保会社は、保険とともにアセットマネジメントを事業の二本柱と考えている。

そうしたアセットマネジメント指向が新たな生保会社像を結ぶのか、今後とも、英国生保業界の動向から目が離せない状況が続くと思われる。

(2016年05月18日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【英国生保業界の変容-投資・貯蓄指向の生保経営 年金への傾斜が強まる-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

英国生保業界の変容-投資・貯蓄指向の生保経営 年金への傾斜が強まる-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.