- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 日本の生命保険業績動向 ざっくり30年史(6) 剰余金・配当・内部留保など

日本の生命保険業績動向 ざっくり30年史(6) 剰余金・配当・内部留保など

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

剰余金とその使い道などについてみる。剰余金は1990年度まで右肩上がりで推移し、ほとんどが配当金として還元されていた。その後バブル崩壊などにより比較的長い低迷期に入り、配当の規模も縮小したが、ここ数年は資産運用環境の好転などにより再び回復しつつある。一方、危険準備金・価格変動準備金などの内部留保は、時にリーマンショックなどの大きな損失をカバーしてきた。健全性確保の観点から、近年は、配当よりも内部留保の充実の方に重点がおかれているようだ。

■目次

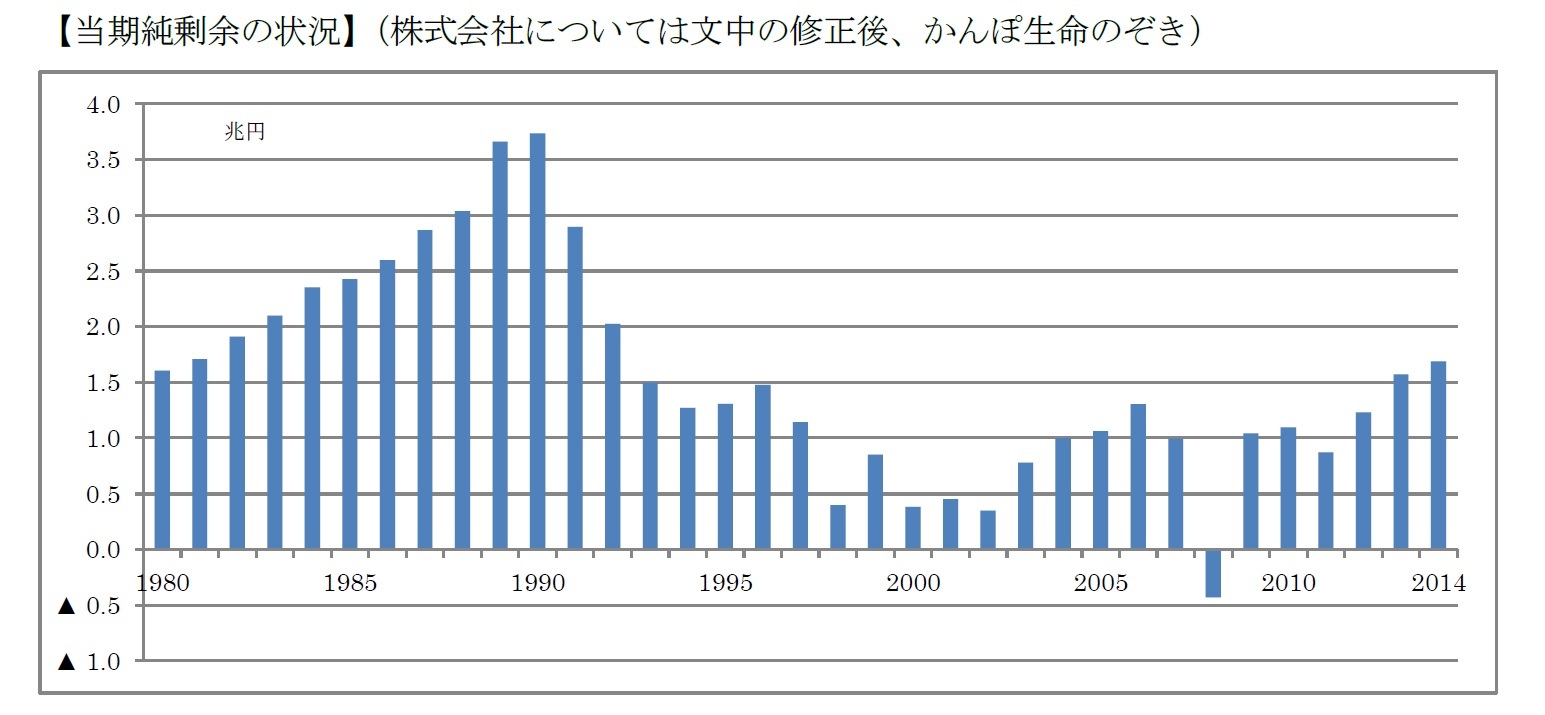

1――当期純剰余(利益)の推移

2――内部留保の推移

1|危険準備金

2|価格変動準備金

3|基金

3――剰余金の使い道(本来の剰余を、どのくらい内部留保したか、あるいは配当したか)

(補足)契約者配当について

4――この後どうするか

1――当期純剰余(利益)の推移

これまで見てきた個々の収支でもそうであったように、1990年度までは、様々な業績が右肩上がりの時期であり、それに応じて当期純剰余も増加していた。1991年度に資産運用収支の悪化を主な要因として、大きく減少してから減少傾向が続き、2008年度はリーマンショックの影響をカバーしきれず、マイナスにまでなった。最近は、運用環境の好転などによりまた徐々に回復しつつある状況である。

なお、「当期純剰余」と言ったが、これは相互会社に対する用語である。株式会社の場合は当期純利益と呼ぶ。用語だけでなく内容の上でも、配当準備金繰入の取扱いに関して大きな違いがある。相互会社では、当期純剰余を算出してから、配当準備金繰入を差し引くのに対し、株式会社では、配当準備金繰入をも差し引いた後の金額を当期純利益という。このグラフでは、株式会社の方を修正して相互会社方式にあわせ、配当差引前の剰余に統一してみた。

2――内部留保の推移

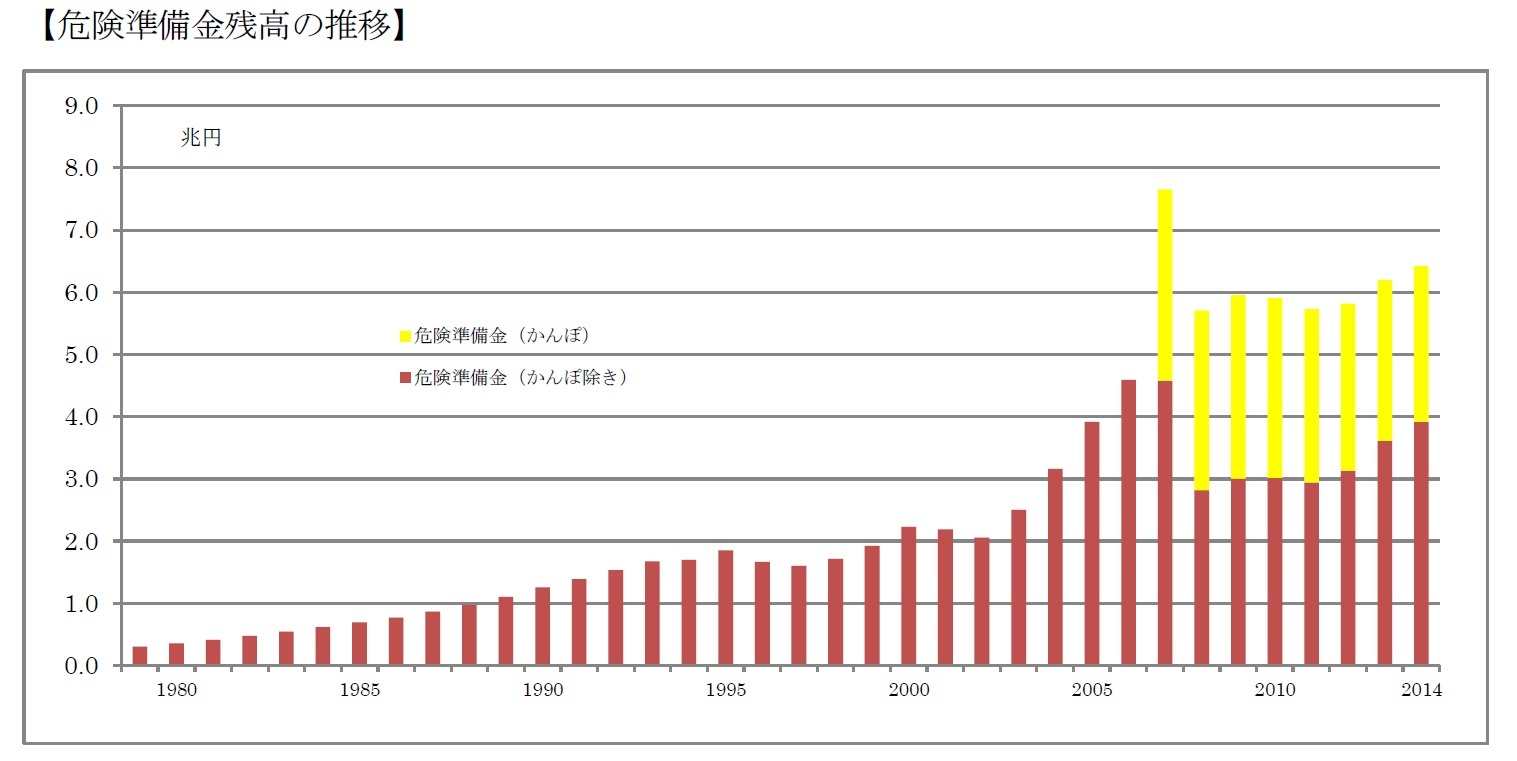

1|危険準備金

危険準備金というのは、保険業法に定められているもので、貸借対照表では責任準備金の中に含まれている。

生命保険会社においては(損害保険会社とは異なり)、保険業法改正(平成8年)以前は、

繰入はその年度の死差益の5%以上、積立限度は個人保険では危険保険金の1/1000、団体保険では2/1000という規定(経理通達)に従っていた。その後、リスクの概念が明確に意識されてきたのを反映して、内容が整理・追加されてきた。現在の規定(金融庁告示)では、危険準備金はⅠ~Ⅳの4種類からなる。(Ⅰ・・普通死亡リスク等への対応、Ⅱ・・予定利率リスクへの対応、Ⅲ・・変額年金などにおける最低保証リスクへの対応、Ⅳ・・第三分野の保険リスクへの対応)

それぞれ、毎年の最低積増し額、積立上限、取崩ルールが明確に定められているので、保険会社が自由に増減できるものではないが、上限に達していないうちは、ある程度積極的に積立てることも可能である。負債ではあるが、内部留保の一種とみなすことができ、ソルベンシーマージン比率の分子(マージン)にもカウントされる。2008年度には、残高が大幅に減っているが、リーマンショックの損失も、危険準備金のおかげで相当部分カバーできたということである。

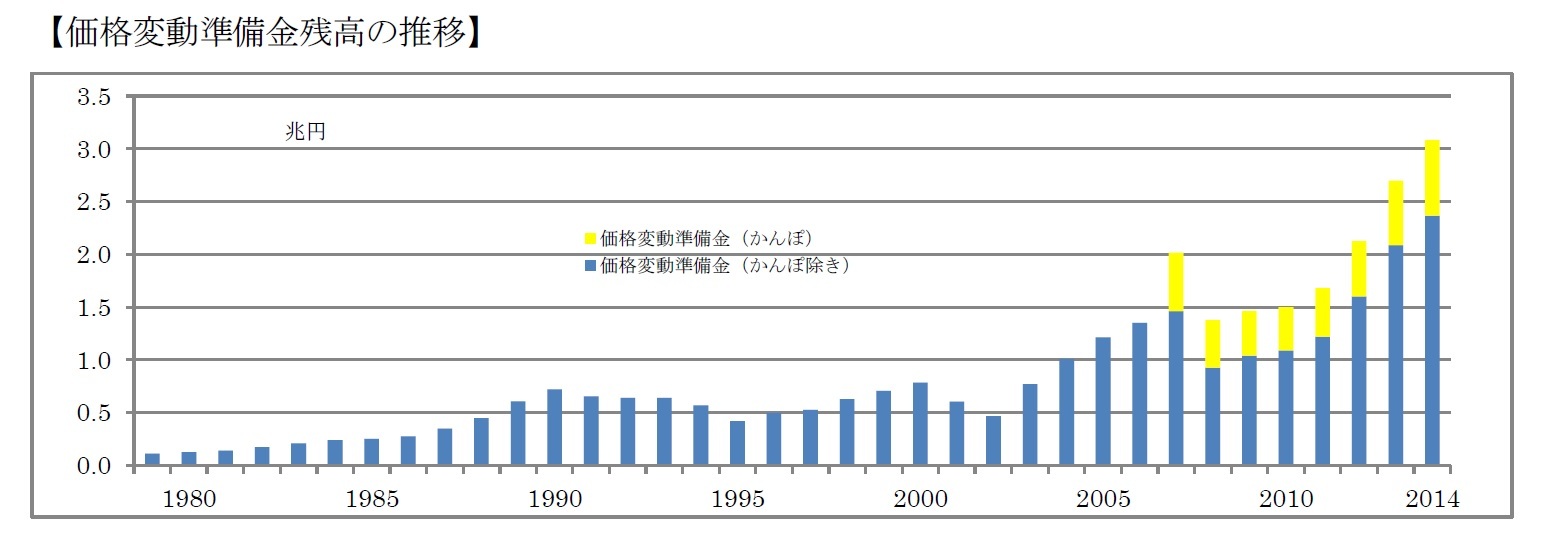

価格変動準備金については、キャピタル損益とセットで、以前にも触れたが、改めて概要を述べる。

これも保険業法に定められたもので、文字通り資産価格の下落による損失に備えるものである。対象資産は、簡単にいうと、国内株式、外国株式、国内債券、外国債券、金地金の5種類であり、それぞれの残高に、リスクの大きさに対応した異なる係数を乗じて、繰入下限・積立上限が算出され、損失がでた時に取り崩せるような規定である(実態として金地金はないと思われるが)。危険準備金と同じく、上限に向けて積極的に積み増すことはできる。これもまたリーマンショックのときに、取崩されることによってキャピタル損失をある程度カバーできたのは、前回見たとおりである。

(2016年04月26日「基礎研レター」)

保険会社経営 などの記事に関心のあるあなたへ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!- 最新トピックについて会員向け無料Webセミナーを定期的に開催中!

開催詳細をメールでご案内します!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | 保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/24 | 企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/17 | EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 | 安井 義浩 | 基礎研レター |

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本の生命保険業績動向 ざっくり30年史(6) 剰余金・配当・内部留保など】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の生命保険業績動向 ざっくり30年史(6) 剰余金・配当・内部留保などのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.