- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 減るか投資詐欺。金融商品取引法改正についてあなたが知っておくべきこと

減るか投資詐欺。金融商品取引法改正についてあなたが知っておくべきこと

保険研究部 研究理事 兼 ヘルスケアリサーチセンター長 松澤 登

文字サイズ

- 小

- 中

- 大

悪質な投資ファンドによる消費者、特に高齢者の被害が多発している。投資ファンドの中には運用規制や販売規制などのルールが緩やかな、いわゆるプロ向けファンドと呼ばれる商品を悪用したものがある。これを踏まえ、平成26年の国会でプロ向けファンドの悪用防止のための法改正がなされ、この6月までに施行される。

この法改正によりプロ向けファンドへ投資することが出来る投資家が限定されるなど規制強化がされ、一般の高齢者をターゲットとするような販売手法は禁止される。本稿ではその改正のポイントとその効果について検討する。

■目次

1――プロ向けファンド問題は消費者問題

1|はじめに

2|プロ向けファンドとその規制

3|プロ向けファンドで消費者被害が発生するのは

2――消費者被害の防止のための金商法改正

1|改正金商法の概要

2|私法上の効果

3――おわりに~悪質ファンド商法は減少するか

1――プロ向けファンド問題は消費者問題

悪質な投資ファンド販売の被害が絶えない。○○社債、○○ファンドといった名称の投資商品が投資経験の乏しい高齢者などをターゲットに販売され、結果的に出資金がほとんど返ってこないような事例が多発している。最近も診療報酬債権を裏づけ資産とする債券が十分な資産を保有しないまま販売され、問題となった。また、プロ向けファンドと呼ばれる特殊な商品の被害も報道されている。

ところで投資商品(金融商品)は金融商品取引法(金商法)で横断的に規制されている。一言で言えば、他の法律で規制されているものなど一部の例外を除き、投資家がお金を出して運用し、配当などリターンを返す仕組みのものはすべて金商法で規制される。そして、横断的に規制しているがゆえに、規制内容が商品種類や販売方法によって異なるという、いわゆる柔構造となっている。このことは投資ファンドによる被害の発生については金商法がどうなっているかが大きく関係してくることがあるということである。

2|プロ向けファンドとその規制

本稿で取り上げるプロ向けファンド(正式には適格機関投資家等特例業務)とは何か。詳細は省くが、匿名組合や投資事業組合といった一般にはあまり聞きなれない仕組みを使ってファンドを作り、不動産やベンチャービジネスに投資を行うもののうち、一定の条件を満たすものである。これも金商法の適用対象である。

このようなプロ向けファンドはもともと適格機関投資家が不動産の現物を持ったり、ベンチャーに直接投融資したりするのではなく、ファンドを作って投資を行うためのものである。ファンドを作るのは会計上の必要性やリスク管理などの理由から行なわれている。

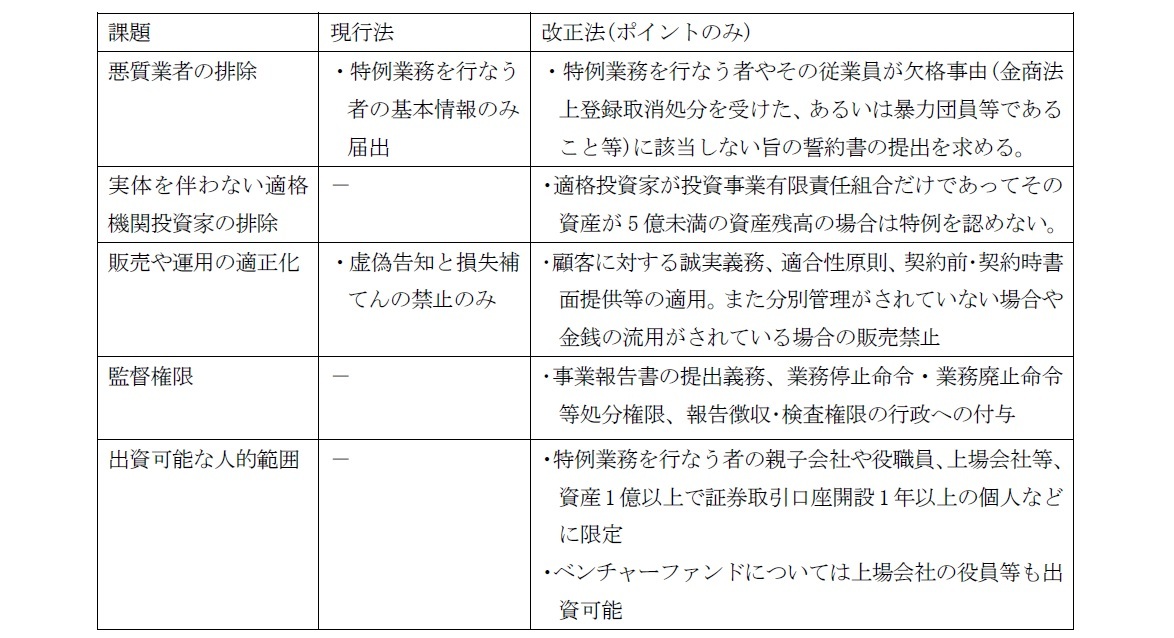

通常、金商法ではファンドの運用や販売は厳格な規制が適用される。登録された金融商品取引業者により、資産分別管理義務や、投資家への書面交付や適合性原則などの行為規制の下で行なうこととされている。しかしプロ向けファンドは、特例として、金融商品取引業者でなくとも、運用も販売も金融庁に届出だけをしておけば誰でも行なえることとなっている。また、運用や販売時にかかる規制も緩やかである(下記表参照)。

3|プロ向けファンドで消費者被害が発生するのは

上述のプロ向けファンドとなるための一定の条件は単純である。具体的には、先ほど述べた仕組みの投資ファンドを作り、適格機関投資家が最低一社でも投資をすることである。このような仕組みにすれば、残り49名までは一般の個人でも出資できることとされている。

なぜ、個人にも販売することが出来るのか。それは機関投資家が自己運用のためのファンドを作る際に関係者を投資家に加えることが行なわれるからである。そしてイノベーションを阻害しないように、投資のプロである適格機関投資家や関係者に不要な負荷をかけないようにすることが目的であった。

しかし、悪質業者は本来の趣旨とは異なった販売を行なってきた。形ばかりの適格機関投資家を設けて投資させ、関係者ではなく、高齢者1を中心とした一般人を対象に電話勧誘を行っている。金融庁への届出は、届出をした正規の業者と標榜できるメリットまである。そして実際には49名という枠も守られず、運用もろくに行なわれず、消費者(投資家)被害が発生してきた2。

このような消費者被害の発生に鑑みて平成26年の国会で金商法が改正され、この6月までに施行されることとなった。

1 国民生活センターの資料(平成25年12月19日報道発表資料)によれば、契約者の9割弱が60歳以上で70歳代が4割を占めるとのことである。

2 プロ向けファンドに関する最近の状況は証券取引等監視委員会の報道発表資料等のHP等を参照。

2――消費者被害の防止のための金商法改正

今回、変更の改正内容の概要は下記表の通りである(筆者作成)。

2|私法上の効果

ひとつの検討課題は、私法上の効果である。仮に今後プロ向けファンドを、販売を認められない人に販売した場合に私法上どう取り扱われるか。これに触れた文献は見当たらなかったが、少なくとも金商法違反であり、私法上も不法行為あるいは債務不履行による損害賠償の対象になることについては異論がないところと考える。

さらに直接的に契約自体が無効になるかどうかである。金商法には無登録業者が未公開株式等を販売した場合に無効となるとする条文がある (金商法第171条の2)。このような規定がない中では、一般論としては、監督法である金商法の当条文を根拠に直接的に無効とするところまで踏み込むのは難しいように思われる。ただ、ファンド自体や販売方法が悪質性の高いものであるならば、一般条項に戻り、公序良俗違反による無効や詐欺による取消が可能とはなるケースも多いのではないかと考える。

3――おわりに~悪質ファンド商法は減少するか

大事なのは消費者サイドの自衛である。振り込め詐欺への対応のように行政や関係機関が継続的な啓蒙活動を行なう必要もあるが、特に高齢者の居るような家庭ではうまい話には乗らないといったことをよく話し合っておくことが重要と思われる。

(2016年04月13日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【減るか投資詐欺。金融商品取引法改正についてあなたが知っておくべきこと】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

減るか投資詐欺。金融商品取引法改正についてあなたが知っておくべきことのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.